Etichettato: reshoring

Cartolina. Reshoring? Ma anche no

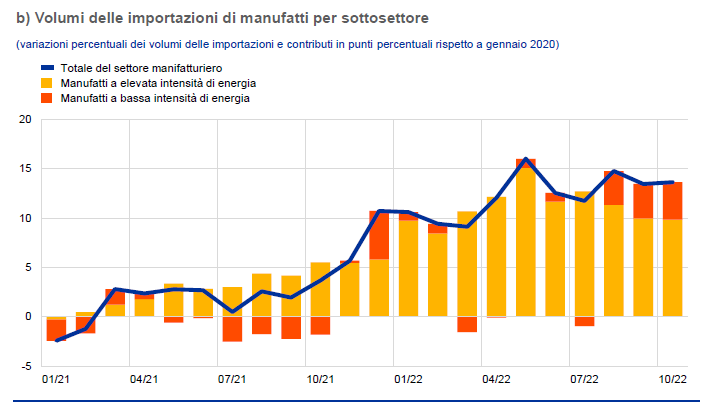

Siccome tutti dicono che la globalizzazione è ormai alle ultime battute (le famose comiche finali) vale la pena osservare, come fa la Bce nel suo ultimo bollettino, che da quando i costi dell’energia sono aumentati, le imprese europee hanno iniziato a comprare all’estero i beni intermedi energivori nel tentativo di ammortizzare la propria bolletta. I profeti del reshoring, che allignano in ogni dove in tutta Europa e nel resto del mondo, dovrebbero pensarci. Internalizzare le produzioni, moderna panacea di ogni male, si può fare a patto di ricordare che questo implica consumare più energia. I governi magari se lo dimenticano. Le imprese ovviamente no.

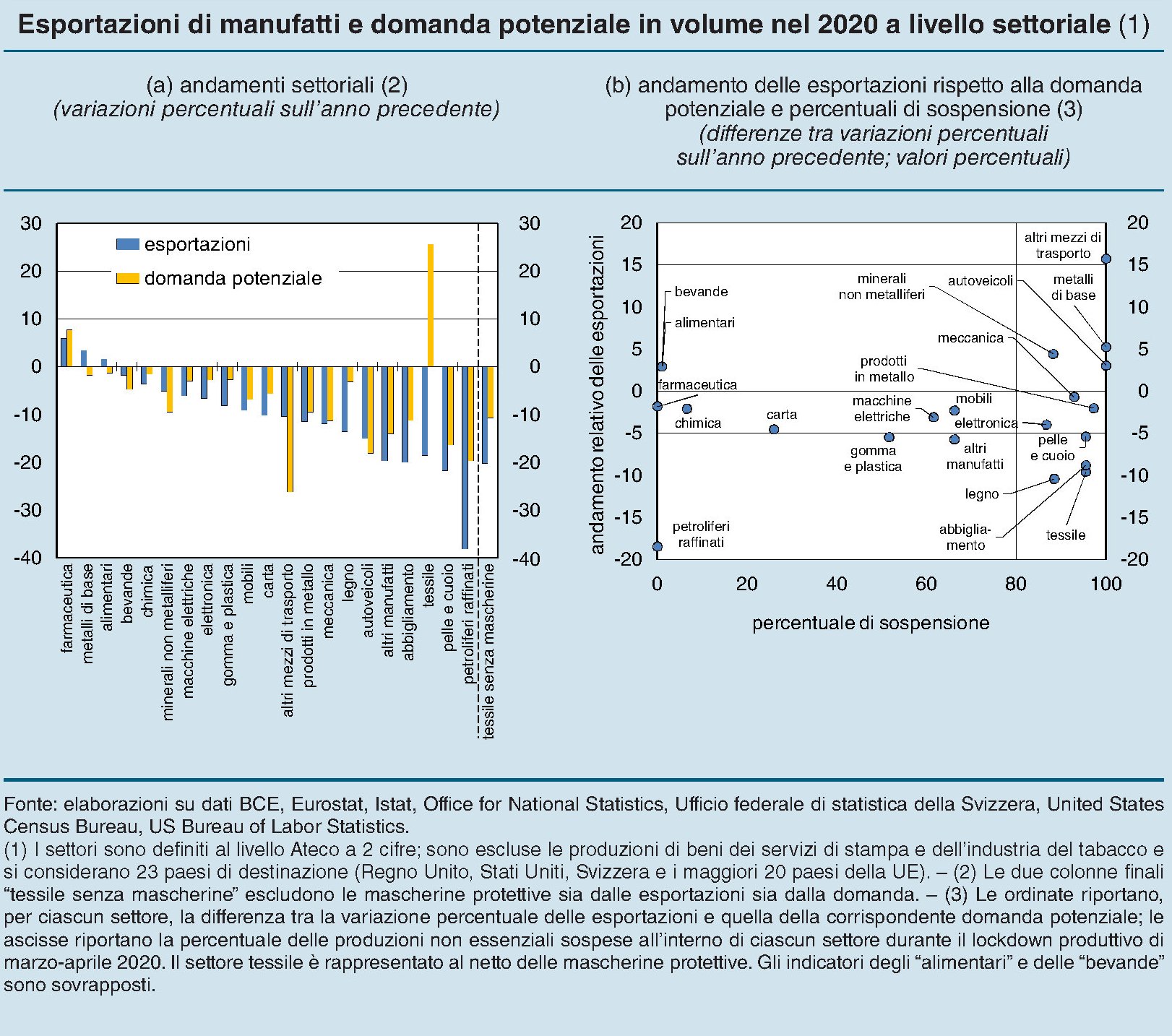

La resilienza dell’export italiano durante la pandemia

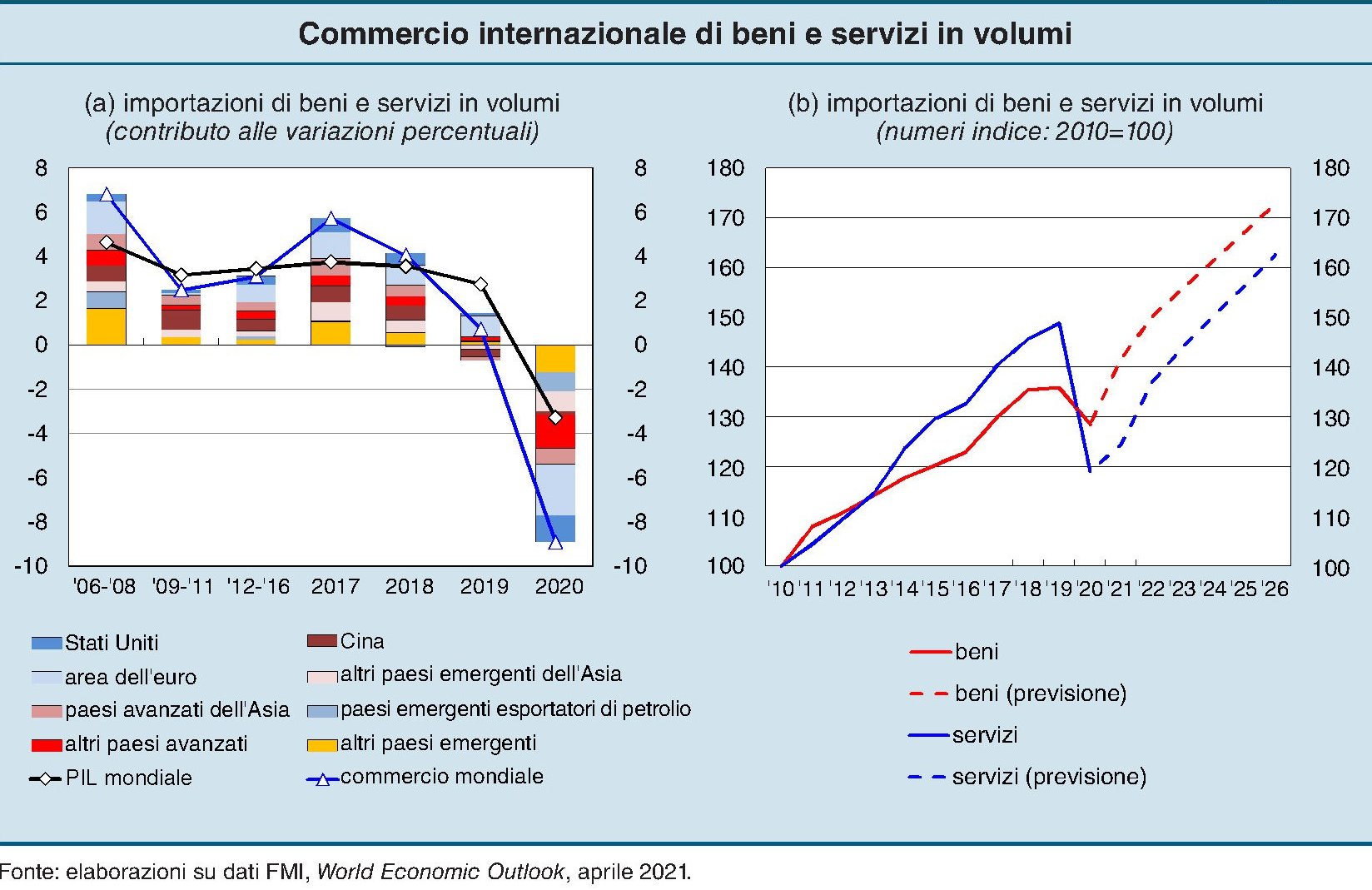

L’anno scorso, nota Bankitalia nella sua relazione annuale, “il commercio mondiale si è contratto dell’8,9%, il calo più marcato dalla fine della seconda guerra mondiale dopo quello osservato nel 2009”, con ciò inquadrandosi in tutta la sua drammatica evidenza l’effetto disastroso della pandemia nell’interscambio e quindi sulla crescita globale. Quest’ultima è diminuita del 3,3%, nel 2020, molto più del -0,1% osservato durante la crisi finanziaria del 2009, malgrado il commercio internazionale quell’anno fosse arretrato di ben il 10,8%.

Un calo più contenuto del commercio, quindi, ha generato effetti assai più profondi sulla crescita, probabilmente anche in ragione del fatto che “lo shock pandemico ha interessato in maniera pressoché omogenea il commercio estero di tutte le principali aree geografiche”.

Ma probabilmente il calo più marcato del prodotto è stato provocato anche dalla circostanza che sono stati duramente penalizzati gli scambi di servizi, che negli ultimi anni sono stati il principale motore del commercio internazionale, diminuiti del 20% rispetto al calo del 5,4% degli scambi di beni. Il turismo, che nei servizi gioca un ruolo molto rilevante, ha generato la gran parte di questo calo, con il numero degli arrivi internazionali crollato del 70% su scala mondiale.

La ripresa, per fortuna, è iniziata già nella seconda metà dell’anno scorso, con la spinta dei beni che ha consentito di superare già nel quarto trimestre il livello pre-pandemia. Ma la crisi ha reso chiaro quanto sia fragile la ragnatela delle catene globali dell’approvvigionamento e lascia aperti molti interrogativi sulla fisionomia che avrà il futuro.

Si ipotizza che molte aziende potrebbero decidere di riportare in casa alcune produzioni delocalizzate, ma “le evidenze sinora disponibili suggeriscono tuttavia che in Italia, come in altri paesi avanzati, le imprese non avrebbero radicalmente modificato le proprie strategie di integrazione nei mercati internazionali a seguito dello shock pandemico”.

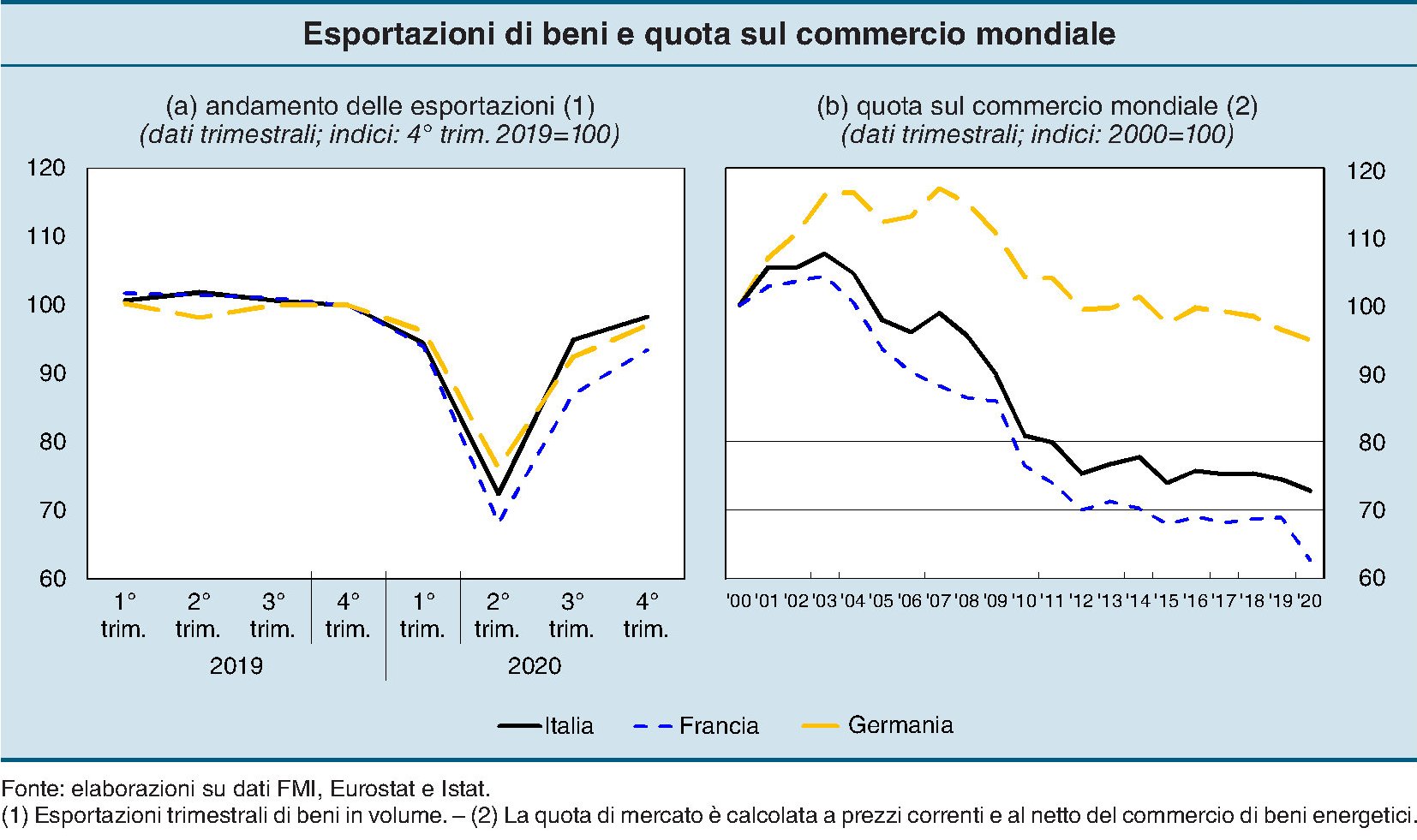

In questo quadro diventa interessante osservare il comportamento dell’interscambio italiano che, pur avendo subito una forte contrazione, ha avuto un comportamento molto diverso da quello osservato durante la crisi finanziaria del 2008. A differenza di allora, infatti, “la quota dell’Italia sul commercio mondiale di beni è rimasta pressoché invariata, riflettendo l’accresciuta capacità competitiva delle nostre imprese esportatrici”.

Il calo osservato delle esportazioni, beni più servizi, è stato in volume del 13,8%, sostanzialmente in linea con quello internazionale ma aggravato dal calo dei servizi, visto che il nostro paese ha subito un grave danno dalla scomparsa delle domanda turistica. Quanto ai beni, in volume si sono ridotti del 9,8%. Ma la ripresa, nella seconda metà dell’anno, è stata più rapida rispetto ad altri partner commerciali, come ad esempio la Francia, che hanno visto diminuire la propria quota di commercio globale. “Nel complesso del 2020 gli esportatori italiani sono riusciti a preservare quasi interamente la loro quota sui mercati esteri, che era invece decisamente scesa in occasione del crollo

del commercio internazionale nel 2008-09″, scrive Bankitalia. A cosa si deve questa resilienza?

Per provare a indovinarne le ragioni, Bankitalia ha svolto un approfondimento osservando le esportazioni settoriali nell’ultimo decennio, durante il quale l’Italia ha mantenuto la sua quota di mercato, intorno al 3%, sul commercio internazionale di beni. Una quota dove l’export italiano è “atterrato” dopo una perdita pronunciata rispetto al decennio precedente. La crisi finanziaria, infatti, ha cambiato profondamente la fisionomia del nostro settore esportatore mettendolo nella condizione di affrontare con maggiore capacità di tenuta la crisi pandemica.

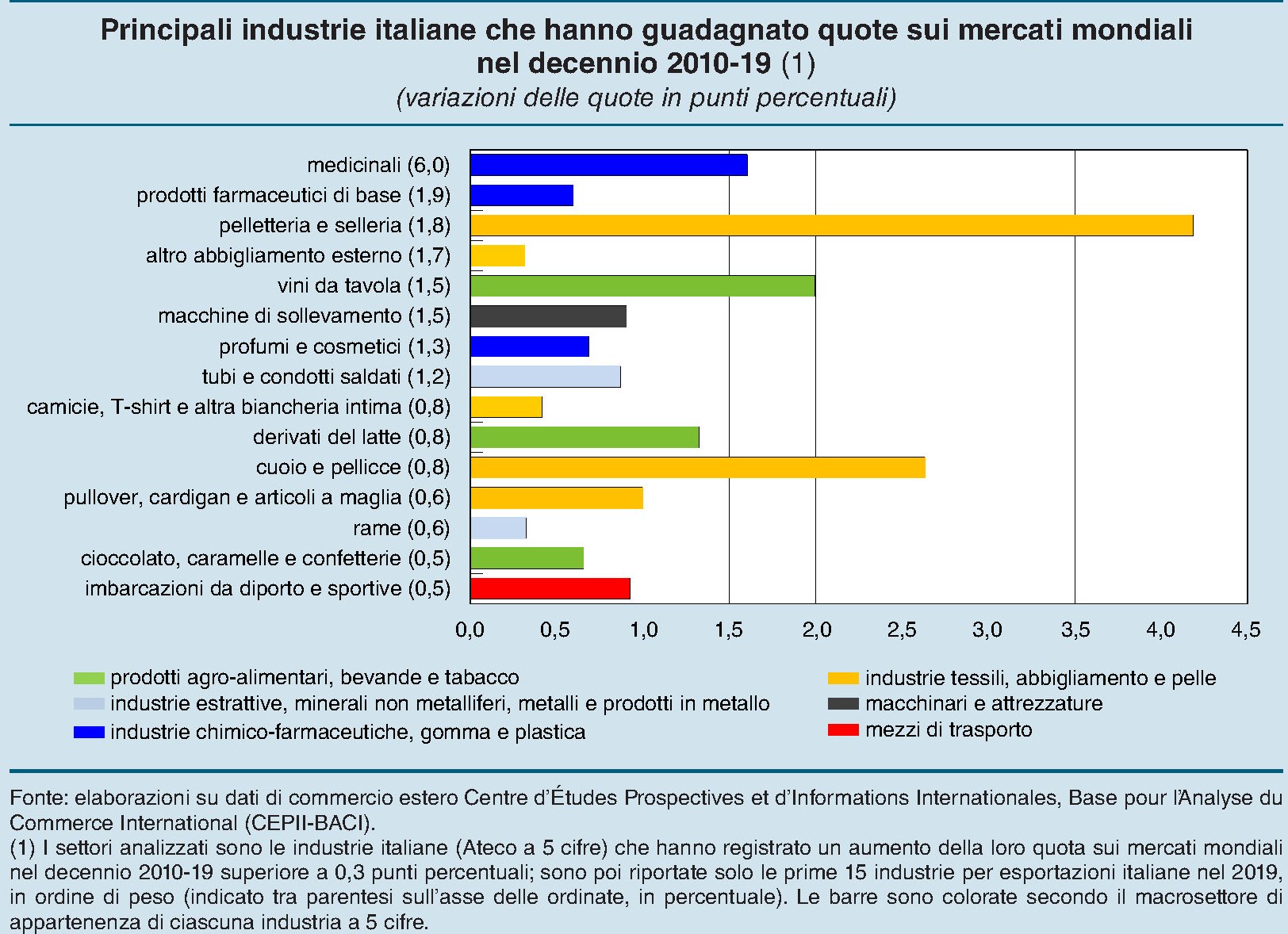

Se guardiamo ancora più in dettaglio, riusciamo a vedere anche quali settori, in questo decennio, hanno guidato l’espansione dell’export italiano, e possiamo quindi farci un’idea più chiara dei nostri punti di forza. L’analisi è limitata solo al settore dei beni, ma è comunque molto indicativa. Emerge che “due quinti delle industrie italiane hanno mantenuto la propria quota di mercato”. In particolare, sui 200 settori considerati 90 comparti hanno rilevato un calo marcato della quota di mercato – da intendersi come superiore allo 0,3% nel decennio considerato – mentre 32 hanno avuto un incremento significativo.

“Circa un terzo dei 32 settori italiani che nell’ultimo decennio hanno guadagnato quote di mercato appartiene all’industria alimentare e delle bevande; nella categoria rientrano anche quelli degli articoli in pelle, dei capi di abbigliamento e dei prodotti farmaceutici” Al contrario, “le industrie che hanno perso quote di mercato appartengono

invece soprattutto al macrosettore dei minerali, metalli e relativi prodotti; includono anche quella dei mobili, dei numerosi prodotti chimici, della gomma-plastica e dei diversi mezzi di trasporto, quali la componentistica per autoveicoli, i motocicli e il materiale rotabile ferroviario”.

A determinare il successo dei settori italiani è stato il “migliore posizionamento qualitativo della propria produzione rispetto ai paesi concorrenti”, insieme a una “più intesa partecipazione alle catene globali del valore”, nonché una “minore esposizione competitiva alle pressioni provenienti dalla Cina e dall’Europa centrale e orientale”. Quindi imprese internazionalizzate, attente alla qualità e produttori di beni non in diretta concorrenza con i competitori più aggressivi.

Queste caratteristiche, e questo è un altro dato interessante da sottolineare, non si sposano con un modello preciso di azienda, né relativamente alla sua organizzazione, né alla sua dimensione. Ci sono sia grandi aziende che esportatori medio-piccoli, sia imprese controllate dall’estero, sia indipendenti. Neanche la composizione della forza lavoro fa la differenza. Anche se ” i settori che hanno recuperato quote di mercato sono strutturalmente caratterizzati da una

percentuale più alta di addetti giovani (sotto i 40 anni) e di sesso femminile”.

L’effetto della pandemia su questa struttura produttiva è stato alquanto rilevante. Alcune tendenze settoriali di medio periodo sono state modificate dallo shock. Ma ci sono stati settori (farmaceutica, metallurgia di base e alimentari) che hanno visto crescere le loro vendite estere.

Le analisi svolte dalla Banca lasciano supporre che, nonostante tutto, “lo shock pandemico non abbia significativamente intaccato la capacità delle imprese italiane di competere sui mercati internazionali”.

Questa resilienza sarà probabilmente una delle nostre carte migliori per “catturare” la ripresa internazionale degli scambi, come peraltro è stata nel decennio prima della pandemia, quando grazie anche al settore esportatore, l’Italia è tornata, dopo oltre trent’anni, ad essere creditrice netta dell’estero. Oggi si tratta di fare altri passi in avanti. Ma la strada è già tracciata.

La pandemia non frena la globalizzazione

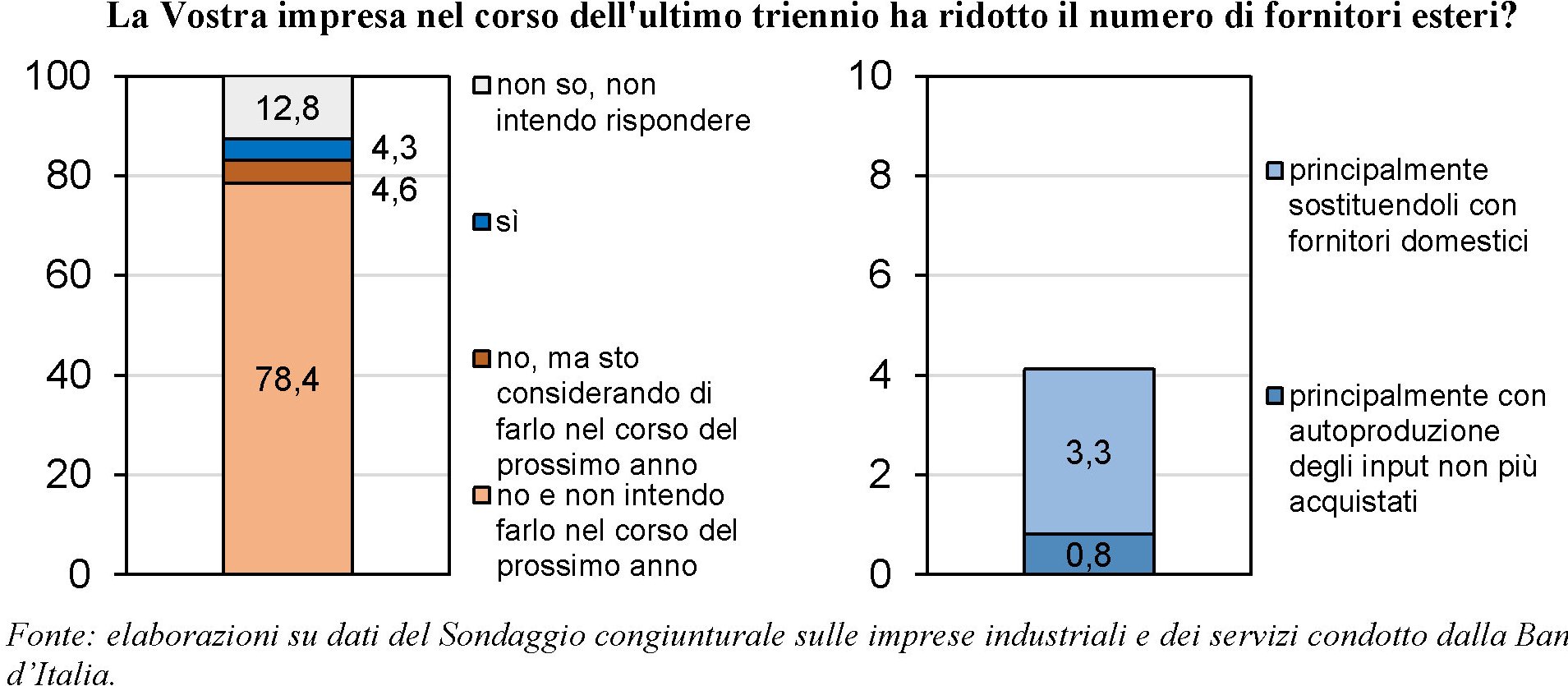

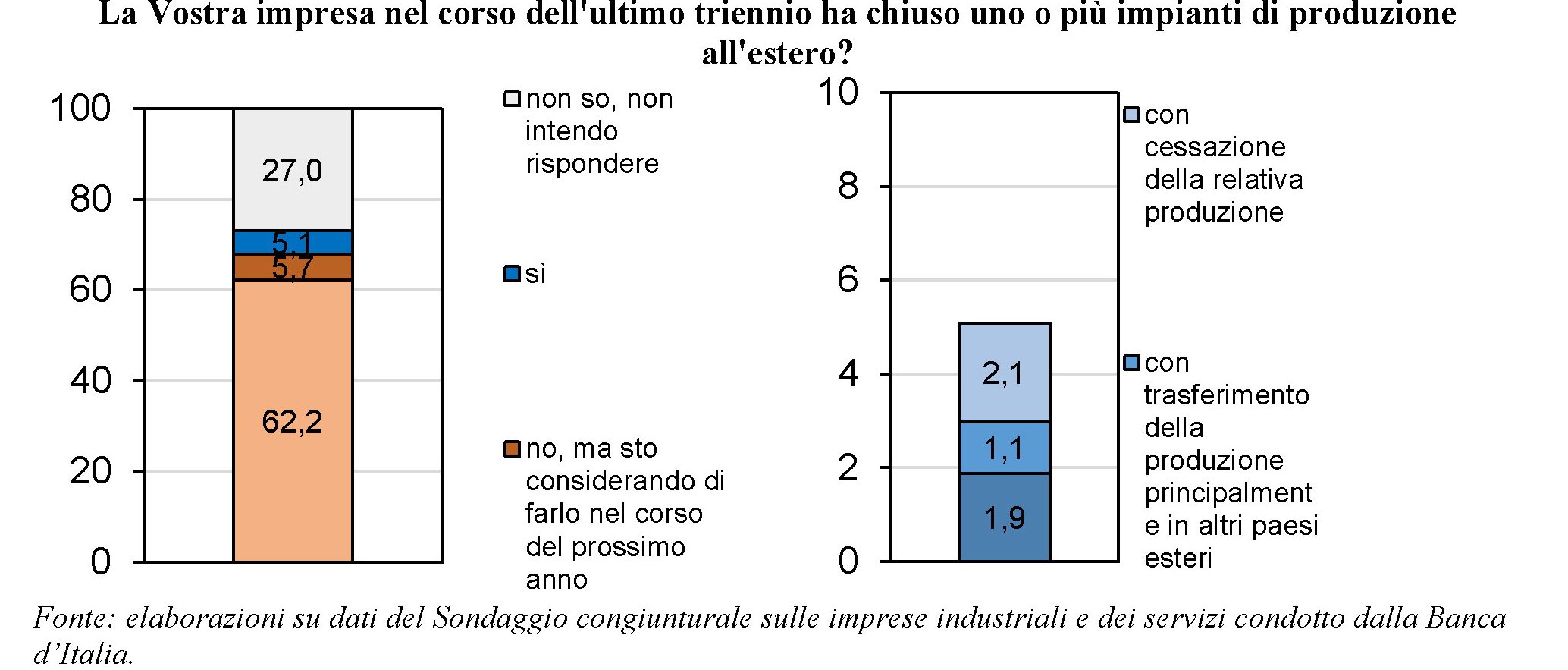

Un sondaggio svolto da Bankitalia sulle imprese italiane conferma una tendenza già osservata altrove circa gli esiti che la pandemia ha generato sui processi di globalizzazione, per il momento poco rilevanti. Le pratiche di reshoring, ossia di reinternazionalizzazione dei processi produttive fino ad oggi svolte all’estero, rimangono residuali.

Questa considerazione va inquadrata all’interno di una tendenza che ormai da anni sta generando il rallentamento dell’internazionalizzazione. Quindi di quelle che sono lo strumento attraverso il quale essa procede: ossia le global value chains (GVC), vessate da dazi e barriere, nonché da un clima culturale che ricorda sempre più gli anni ’70, uno dei momenti più bassi della globalizzazione nella storia recente.

In quegli anni infatti, ricorda Bankitalia, il contesto era “caratterizzato da elevate barriere al commercio, una bassa frammentazione del processo produttivo e una contenuta integrazione dei paesi emergenti nell’economia mondiale”. Erano gli anni della stagflazione, fra le altre cose.

Successivamente si è andato verso un mondo dove ha prevalso “un processo produttivo suddiviso in numerose mansioni, localizzate geograficamente in paesi anche molto distanti, un basso livello di barriere al commercio e un maturo grado di integrazione delle economie emergenti, in particolar modo della Cina”.

Più di recente “le tensioni geopolitiche hanno ulteriormente contribuito a frenare i processi di integrazione internazionale, per effetto della maggiore incertezza sulle politiche commerciali”. Da qui il dibattito, vagamente inconcludente, su globalizzazione si/no, che ha finito col fornire ossigeno ai populismi incardinati su varie primazie che hanno finito con l’indebolire ulteriormente il commercio internazionale. In sostanza molti paesi hanno provato a segare l’albero sul quale erano seduti.

L’arrivo della pandemia ha suscitato nuovi interrogativi circa l’esito de-globalizzante della crisi sanitaria e la possibilità che potesse favorire processi di reinternazionalizzazione dei processi produttivi, che molta parte dell’opinione pubblica – sedotta dal pensiero facile che più fabbriche dentro casa significa maggior benessere – auspicava e che alcuni politici hanno sponsorizzato riproponendo pensieri e pratiche del più vieto mercantilismo.

Ma a quanto pare le aziende non hanno abboccato. “Le evidenze internazionali suggeriscono che, in seguito allo shock pandemico, la maggior parte delle imprese non abbia ancora avviato una strategia per riportare le proprie attività nei paesi di origine”. Queste indagini, svolte negli Usa, in Svezia e in altri paesi hanno concluso che meno del 15% delle aziende multinazionali starebbe considerando la possibilità di riportare le produzioni nei paesi di origine, mentre circa il doppio potrebbe rilocalizzare alcuni impianti in paesi vicini.

Anche Bankitalia ha svolto un sondaggio, e gli esiti sono alquanto chiari: “Anche in Italia le imprese non hanno radicalmente modificato le proprie strategie di integrazione nei mercati internazionali”.

“Più specificatamente, oltre il 60% delle imprese con impianti all’estero non aveva ridotto la propria presenza internazionale negli ultimi tre anni, né intendeva ridurla in prospettiva; parimenti, il 78% delle imprese con fornitori esteri non intendeva diminuirne il numero. Tale evidenza sottolinea la particolare importanza per la partecipazione alle GVC del cosiddetto “capitale relazionale”, in cui le imprese internazionalizzate investono sostenendo un costo fisso elevato, non recuperabile quando tali relazioni cessano”, spiega la Banca.

“Per quanto riguarda la chiusura degli impianti all’estero – aggiunge -, benché una quota non trascurabile di imprese internazionalizzate (5,7%) abbia dichiarato di voler prendere in considerazione questa strategia nel prossimo futuro, negli ultimi tre anni solo un esiguo numero ha effettivamente scelto di riportare produzioni estere all’interno dei confini nazionali (1,9%)”.

Si rassegnino gli alfieri delle produzioni in casa. La specializzazione dei lavori e l’internazionalizzazione delle competenze sono componenti essenziali del calcolo economico. E finché le imprese saranno libere di calcolare e decidere, l’internazionalismo avrà vita lunga. A meno che non si vogliano limitare le libertà economiche, quindi. Cosa piacerebbe a molti. Ma per fortuna non (ancora) alla maggioranza.