Etichettato: ritmo della libertà sgroi menotti

Il Sud-Est asiatico può diventare la linea di faglia dell’economia digitale

Gli apostoli della società (e dell’economia) digitale, quelli che ci almanaccano continuamente su un futuro sempre più immateriale, dovrebbero leggere un bel paper diffuso dalla Hinrich Foundation che si ricorda una verità tanto banale quanto avvilente per gli spiritualisti contemporanei: il mondo di Internet ha radici che affondano robustamente nella realtà fisica.

“La moderna Internet – ci ricorda il paper – è spesso immaginata come un mezzo disincarnato. Il “cloud” è, in realtà, creato da pile su pile di server in magazzini caldi e bui. Mentre in passato era stato facile trascurare il ruolo dei data center, delle linee elettriche e dei cavi sottomarini nel consentire l’economia moderna, l’avvento dell’intelligenza artificiale, la crescita esponenziale nella creazione di dati e il crescente valore strategico dei dati significano che non è più sostenibile ignorare la fisicità del mondo virtuale”.

Benvenuti nella realtà, dunque, dove sabotare un cavo sottomarino, come è avvenuto di recente nel Baltico, mette a repentaglio i nostri preziosissimi dati. E dove servirà sempre più energia, molto fisicamente prodotta, per alimentare questi server affamati. Tanto più domani quando l’ennesima mitologia imperante, quella dell’intelligenza artificiale, chiederà il pagamento del suo prezzo. Che ovviamente, essendo artificiale, è squisitamente energetico.

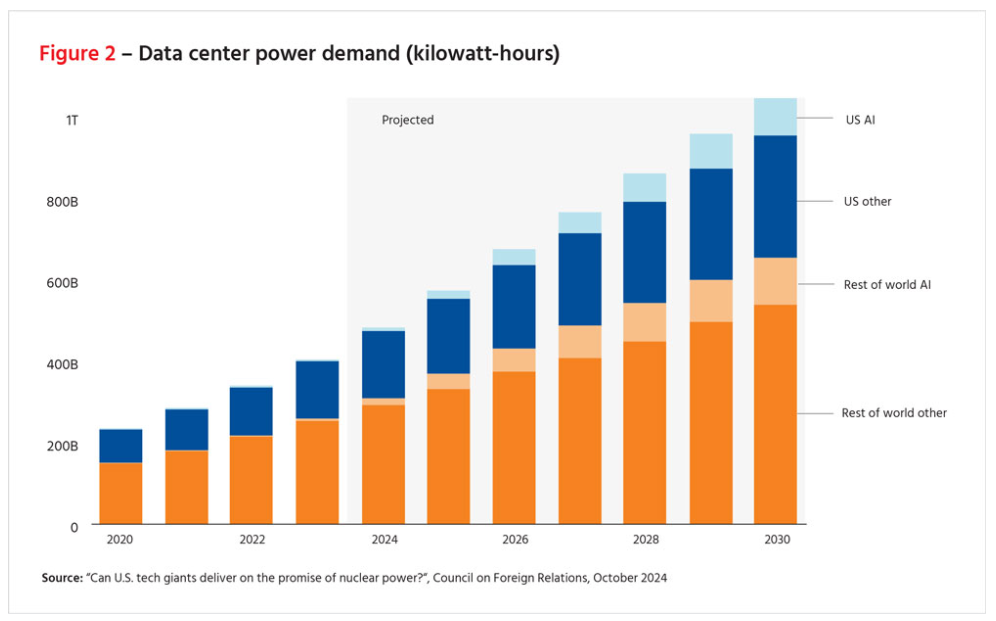

Il grafico che apre questo post non ha bisogno di molti commenti. I data center, dove abitano anche i carissimi Bitcoin e i loro fratelli, sono sempre più smaniosi di conquistare spazi fisici e risorse energetiche. Quanto a queste ultime, i dati dell’IEA, relativi al 2022, osservano che data center, Criptovalute e intelligenza artificiale hanno assorbito l’1,5% del consumo globale di energia. Sembra poco, ma per il 2026 si prevede che questa quota raddoppierà.

Questo costringe le grandi compagnie tecnologiche a pianificare investimenti sempre più massicci per fare fronte a questi appetiti. Il paper calcola che Amazon prevedeva di investire 75 miliardi quest’anno, quando erano 48 miliardi nel 2023, in gran parte proprio per alimentare i suoi data center, mentre Microsoft e Google, i grandi creatori di cloud globali, non sono da meno.

D’altronde, come dar loro torto? Secondo i dati raccolti dal paper, dal 2010 a oggi il numero degli utenti Internet in tutto il mondo è più che raddoppiato e il traffico sulla rete è aumentato di 25 volte. Si stima che ogni giorno 125 mila nuovi utenti si aggiungano al coro degli internauti, il cui consumo di dati passerà dai 9,2 giga mensili del 2020 ai 28,9 dell’anno prossimo.

I data center globali dovrebbero arrivare a 5.700 quest’anno per toccare gli 8.400 entro il 2030. Un’industria che secondo alcuni osservatori arriverà a superare i 600 miliardi di dollari di valore nel 2029. I consumi elettrici di queste idrovore energetiche sono visti in crescita costante. Il gestore elettrico cinese, ad esempio, prevede che la domanda di energia dei propri data center raddoppierà entro il 2030 rispetto al 2020.

Con l’avvento dell’intelligenza artificiale, questa fame energetica è destinata a crescere. Il paper calcola che al momento una qualunque ricerca su Google richieda 0,3 Watt per ora di consumo (Wh). Una richiesta a ChatGpt ne richiede 2,9. Pensateci quando chiedete al vostro computer un consiglio sui regali di natale.

In questa moderna corso all’oro digitale, la geografia e la politica minacciano sempre più di far valere le proprie istanze. La fame di dati, infatti, trova nella zona asiatica, dove abitano miliardi di persone, il suo bengodi. Solo che, in quella regione, esistono diverse complessità che nemmeno i superportafogli delle Big Tech riescono ad appianare.

Posare cavi sottomarini nella zona del Sud Est asiatico, dove sta sorgendo il paradiso dei Data center, si sta rivelando sempre più difficile visto lo stato di latente conflittualità che da anni si consuma sul Mar cinese meridionale. E lasciamo da parte il discorso su Taiwan.

Si stima che sotto gli oceani ci siano 1,4 milioni di cavi sottomarini, sui quali viaggia il 99% del traffico internet globale con transazioni finanziaria quotidiane che superano i 10 trilioni di dollari. Proprio nella regione del Sud Est Asiatico si prevede la maggiore concentrazione, fra il 2024 e il 2026, di investimenti per la posa di cavi.

Come se non bastasse, la grande fame energetica sta spingendo i giganti del web a ricorrere a strategie non convenzionali di approvvigionamento, come l’energia nucleare, che aggiungono un’altra variabile difficilmente prevedibile all’equazione: il rischio ambientale in sostanza si amplifica. L’IEA stima che questa regione avrà bisogno di centinaia di miliardi di investimenti, circa 426 miliardi, per incontrare la proprio futura domanda energetica.

Dulcis in fundo, c’è la questione degli spazi fisici e del consumo di acqua, visto che i server devono essere continuamente raffreddati. I data center consumano enormi quantità di suolo. E se questo può addolcire il sonno dei proprietari di immobili commerciali, alle prese con un mercato a dir poco complicato, al tempo stesso rischia di trasformare le città in deserti popolati da server. “I più grandi data center possono coprire milioni di piedi quadrati”, sottolinea il paper. Quanto all’acqua, si parla di consumi per milioni di galloni ogni anno. Tutti problemi che in un territorio come quelli del Sud Est asiatico, fortemente abitati, possono generare diverse complessità sociali.

Singapore ad esempio, uno dei più grandi luoghi di concentrazione dei data center in Asia, con 70 di queste strutture già operanti nel 2019, ha deciso una moratoria proprio per limitare l’impatto ambientale durata fino al 2022 e di recente ha varato una roadmap per consentire la creazione di datacenter green basati sulle energie rinnovabili.

E tuttavia, se non si riesce ad assicurare un accesso uniforme e costante alla rete, il bel sogno del mondo connesso ad alta velocità, con tutte le varie implicazioni che stiamo iniziando faticosamente a comprendere, rischia di mostrarsi per quello che è: un grosso problema da gestire. Ma non ditelo a ChatGpt.

Il dilemma europeo fra stabilità finanziaria e crescita

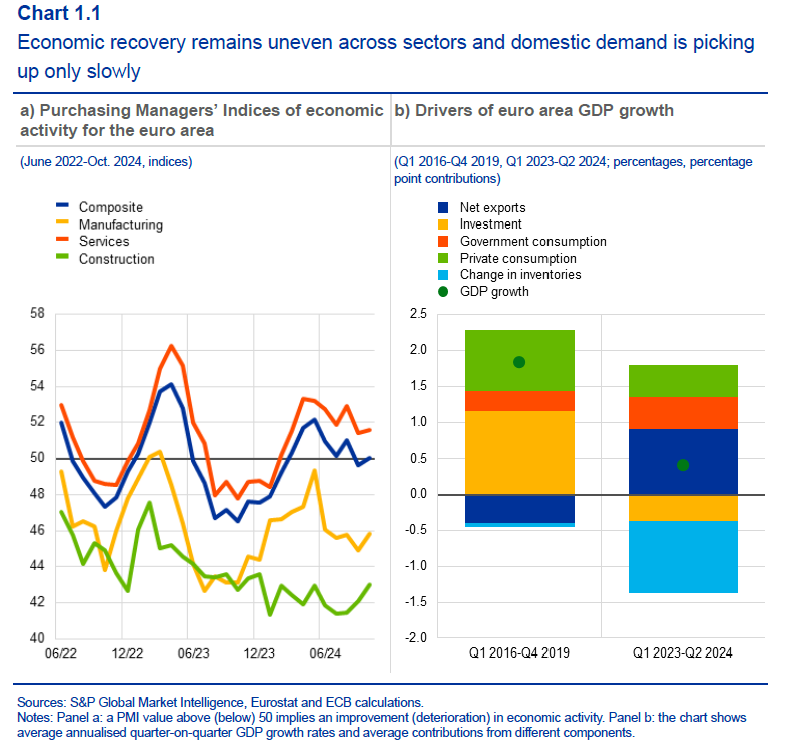

L’ultimo rapporto della Bce sulla stabilità finanziaria conferma quello che sapevamo già, semmai rafforzandolo con nuove informazioni: l’Europa sta bordeggiando un crinale che si affaccia su numerosi rischi. Per alcuni si può far poco, visto che li importiamo dal contesto internazionale. Per altri si potrebbero immaginare delle politiche di prevenzione e mitigazione, ma ciò presupporrebbe una capacità di intervento “sistemica” all’interno dell’Ue della quale però non si vedono tracce.

Il che rende difficile affrontare il dilemma che si presenta davanti ai nostri occhi: quello che un’area, quella dell’eurozona in particolare, che sta nuovamente rivelando le sue difficoltà a crescere, dopo l’effimera accelerazione del dopo Covid, che però conserva ancora una buona stabilità finanziaria che i prossimi passi della Bce, quel taglio di tassi che tutti auspicano e prevedono, sembrano destinati a rafforzare.

Ma a quale prezzo? Il grafico che apre questo post racconta illustra meglio di mille parole le caratteristiche dell’economia europea. Nell’ultimo anno il grosso della crescita è arrivato dall’export netto, componente tradizionale del pil europeo, ma estremamente problematica in un contesto di commercio internazionale sempre più complicato e di fronte a una prospettiva di dazi in arrivo dagli Usa che rischiano di replicare il copione già visto nella prima presidenza Trump. Notate che l’export netto ha contribuito negativamente alla crescita fra il 2016 e il 2019, gli anni in cui Trump era alla Casa bianca.

Un altro elemento che desta qualche preoccupazione è il livello dei consumi privati, vero tallone d’Achille dell’area. Nell’ultimo anno, il contributo al pil di questa componente è stato persino inferiore a quello osservato fra il 2016-19, di per sé non certo eccezionale. Nell’ultimo anno la spesa del governo ha persino contribuito di più di quella dei privati ala crescita. E questo, in un contesto fiscale sempre più sfidante, dovrebbe preoccupare chiunque. Il crollo di scorte e investimenti, nell’ultimo anno, ha fatto il resto, affossando la crescita europea. Le aziende hanno svuotato i magazzini e tagliato gli investimenti. Il che ci dice molto circa le loro aspettative.

A fronte di questo quadro, che si confronta con uno scenario futuro a tinte fosche – non bastasse la prevedibile politica commerciale Usa, metteteci dentro anche la crisi dell’automotive – la Bce osserva che le famiglie europee hanno aumentato i propri tassi di risparmio.

Dopo il picco Covid, quando il risparmio era in qualche modo obbligato, i risparmi delle famiglie superano ancora il livello storico. La qualcosa fa benissimo alla stabilità finanziaria, visto che mette le famiglie nella condizione ideale per ripagare i propri debiti e per fornire liquidità al sistema, ma non aiuta certo la crescita. Tanto più osservando che le survey svolte dalla Bce indicano che i tassi di risparmio delle famiglie rimarranno elevati almeno per i prossimi 12 mesi.

Questo rischia di frenare ulteriormente la domanda privata. E “se le famiglie limitassero i propri consumi – scrive la Bce -, ciò potrebbe aggravare gli attuali rischi al ribasso per la crescita, con ripercussioni sulle imprese e sulla loro solidità e quindi anche sul mercato del lavoro”.

Bassa domanda privata, spesa del governo strangolata dallo spazio fiscale ridotto, commercio estero strozzato dai dazi. All’Europa rimangono notevoli flussi di risparmio, che peraltro tendono ad essere utilizzati all’estero. La stabilità finanziaria per un po’ reggerà. Ma se non arriva ossigeno dalla crescita il dilemma si risolverà da solo come il classico nodo gordiano: con un taglio secco. Che in economia si chiama recessione.

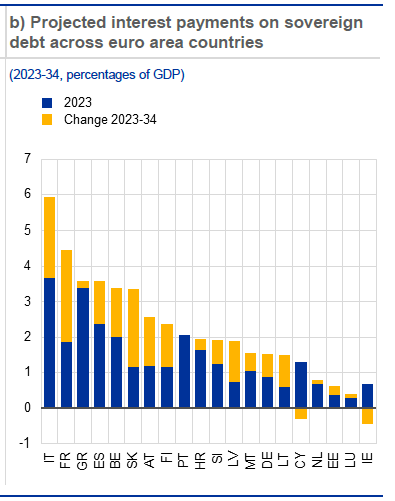

Cartolina. Caro debito

La Bce ci dice che il costo degli interessi sul debito del nostro paese, già stratosferico, praticamente raddoppierà da qui a un decennio, arrivando a sfiorare il 6 per cento del pil. In pratica pagheremo le tasse soprattutto per pagare i nostri debiti, visto che non possiamo sperare in alcuna rimessione da parte dei nostri creditori (in buona parte noi stessi). Ciò significa che, salvo crescite miracolose che persino gli ottimisti giudicano possibili ma improbabili, vivremo con un governo fiscalmente alla canna del gas, che deve persino occuparsi di una popolazione sempre più anziana che esprime una crescente domanda di servizi sociali, a cominciare da pensioni e sanità. E’ chiaro che pagheremo caro e pagheremo tutto, anche se magari non pagheremo tutti. Ma bisogna saperlo che la pacchia è finita e ci attendono vacche magre. Quelli che nel passato, anche recentissimo, ci hanno almanaccato sulle virtù taumaturgiche del debito che si ripagava da solo dovrebbero perlomeno scusarsi. Ma non lo faranno. Saranno ancora fra noi, e ci riproveranno.

Cartolina. La paura dei dazi

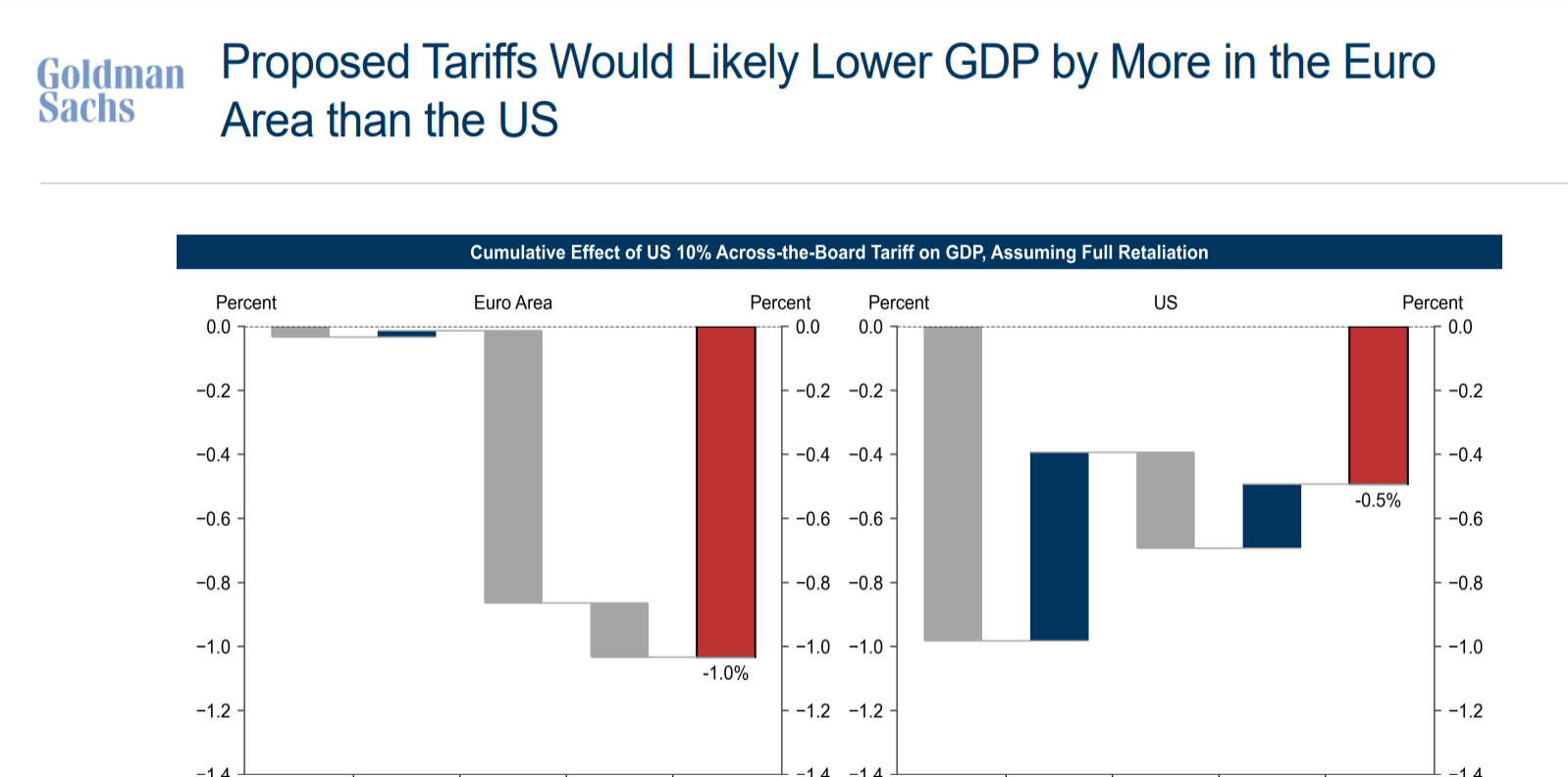

Molto prima che Trump vincesse le elezioni, gli osservatori internazionali, in questo caso Goldman Sachs, si sono affrettati a fare i conti per vedere quanto costerebbe all’Europa in termini di pil un aumento dei dazi e quanto agli Usa, nell’ipotesi (probabile) che l’Europa li aumenti a sua volta. Si inaugura, insomma, un filone che si preannuncia prodigo di lavoro per analisti e commentatori, con i dazi stavolta come punto d’osservazione. La musica sembra diversa, ma il ritornello non cambia. Abbiamo un costante bisogno di sapere cosa succederebbe se accadesse questa o quell’altra cosa. Con l’aggravante che quanto più la risposta ci spaventa, tanto più ci convince. In questo caso è venuto fuori che l’Europa perderebbe fino a un punto del suo già barcollante Pil. E quindi? Quindi nulla, Possiamo iniziare a spaventarci.

Una crisi nello stretto di Taiwan strozzerebbe soprattutto i Brics

Poiché di questi tempi non ci facciamo mancare le occasioni di preoccupazione, tanto vale aggiungerne un’altra al paniere di quelle che agitano i nostri sonni parlando dello stretto di Taiwan, al centro di una disamina molto interessante elaborata dal CSIS, che rileva le quantità di commercio che passano da lì e il peso specifico che hanno per molti paesi, a cominciare ovviamente dalla Cina.

I dati racconti dal Csis sono molto eloquenti. Ogni anno si stima che le merci su container che solcano i mari quotino circa 11,5 trilioni di dollari in valore. Il flusso che attraversa lo stretto di Taiwan vale circa un quinto – 2,45 trilioni nel 2022 – e già questo basta a comprendere come una crisi in questo stretto avrebbe effetti assai più che regionali. Per dirla con le parole del Csis “impatterebbe su alleati chiave degli Stati Uniti e ampie fasce del sud del mondo”.

La tabella che apre questo post e quella qui sopra ci consentono di avere una visione più dettagliata di questa affermazione. La Cina, le cui importazioni passano per oltre il 30% da questo stretto insieme al 15 per cento del suo export, pagherebbe certo una prezzo elevato a una crisi che impedisse la navigazione di questa porzione di mare. Ma il Giappone avrebbe guai ancora maggiori, visto che oltre a dipendere come la Cina per circa il 35 delle sue importazioni da Taiwan, vede transitare dallo stretto il 25% delle sue esportazioni. Un livello analogo a quello di India ed Emirati Arabi. Paesi che in qualche modo sono nel perimetro degli interessi americani. E questo spiega benissimo certe manovre anche recenti di posizionamento degli Usa nella regione che hanno molto innervosito la Cina.

A ciò si aggiunga che Taiwan produce oltre il 90% dei chip più evoluti per il mercato degli smartphone e degli equipaggiamenti militari. Un problema alle catene di forniture che dipendono da questa piccola isola avrebbe effetti facilmente immaginabili sulle produzioni globali.

Taiwan, inoltre, è un hub portuale di notevole peso. Nel 2022 i suoi porti hanno gestito 586 miliardi di beni. Quindi una crisi nella zona potrebbe costringere molte compagnie a deviare i propri traffici da lì, con notevole aggravio di costi, passando ad esempio dallo stretto di Luzon, seguendo la rotta che da Singapore arriva a Busan, nella Corea del Sud. Ma questo sempre nell’ipotesi che la crisi non coinvolga l’intero mare cinese meridionale, da parecchio tempo al centro di molte fibrillazioni.

Anche l’Australia avrebbe grossi problemi con una crisi a Taiwan. Circa il 27% delle sue esportazioni passano dallo stretto, un valore che nel 2022 ha raggiunto i 109 miliardi, in larga parte (83%) costituito da materie prime e beni energetici. Ma a far le spese maggiori di una crisi nello stretto sarebbe sicuramente il cosiddetto Global South, che include anche i paesi africani.

La Repubblica democratica del Congo, per esempio, spedisce attraverso lo stretto circa 13 miliardi di esportazioni di rame, cobalto e altri metalli, che valgono il 62% delle sue esportazioni, in gran parte con destinazione Cina. L’Eritrea spedisce il 70% del suo zinco e il 100% del suo rame in Cina. Gabon e Angola circa il 40% del loro petrolio, sempre a Pechino e sempre attraverso lo stretto.

Stesso problema per i paesi del Medio Oriente. Oman, Arabia Saudita, Iraq, Kuwait, Qatar e Yemen, spediscono il 30% delle loro esportazioni, per lo più beni energetici, attraverso lo stretto. Complessivamente le nove economie dei Brics dipendono dallo stretto per il 14% delle loro importazioni e il 15% delle loro esportazioni: il doppio del livello di dipendenza dei paesi del G7.

Questo non vuol dire che i paesi del G7 siano indifferenti al problema. Tanto è vero che nell’ultimo comunicato del giugno scorso i leader del G7 hanno voluto riaffermare che “mantenere la pace e la stabilità attraverso lo stretto di Taiwan è indispensabile per la sicurezza internazionale e la prosperità”. Del mondo, ovviamente. A cominciare dal Sud.

La ricchezza diseguale (e inutile) dell’Europa

Adesso che gli economisti del FMI ci fanno notare per l’ennesima volta che la ricchezza netta delle famiglie europee è parecchio concentrata nel 10 per cento della popolazione c’è da aspettarsi le solite intemerate. Come se il problema si esaurisse nella titolarità della ricchezza e non avesse a che fare anche sul suo utilizzo. Una società fortemente diseguale come quella britannica del XIX secolo finanziò lo sviluppo della ferrovie in mezzo mondo avviando una straordinaria crescita internazionale. La domanda è: cosa ci facciamo noi europei con questa ricchezza?

Per il momento sembra che ci piaccia molto contemplarla, e magari prestarla all’estero. Quanto al primo punto, lo studio del Fmi, che si basa sulle rilevazioni del sistema della banche centrali europee, riporta che la ricchezza netta dell’area euro è aumentata del 27% negli ultimi cinque anni. Quest’aumento si è accompagnato a una lieve diminuzione della diseguaglianza, generata in parte dall’aumento del prezzo delle abitazioni, che ha beneficiato anche i piccoli proprietari.

Rimangono, ovviamente, grandi differenze. Il 10 per cento più ricco della popolazione detiene il 56% della ricchezza, nel quarto trimestre del 2023, mentre la metà più povera ne possiede solo il 5%. L’eurozona non è neanche quella messa peggio. Secondo quanto riporta il World Inequality Lab, nel mondo il 10% più ricco della popolazione detiene i tre quarti della ricchezza globale.

Quanto al secondo punto, ossia la vocazione degli europei a prestare all’estero i propri soldi, basta rilevare gli ultimi dati della bilancia dei pagamenti. Gli ultimi dati diffusi dalla Bce, relativi a settembre 2024, mostrano un saldo corrente positivo per 37 miliardi nel mese, che su base annua arriva a a 428 miliardi, pari al 2,8% del pil dell’eurozona, in crescita dai 182 miliardi dell’anno precedente.

Il conto finanziario mostrava che i residenti dell’area hanno effettuato investimenti di portafoglio in asset non euro pari a 551 miliardi, poco meno degli investimenti di portafoglio denominati in euro, considerati sempre su base annua, pari a 686 miliardi.

Dal grafico sopra si osserva peraltro che le acquisizioni di asset finanziari non denominati in euro è cresciuta massicciamente proprio a partire da quest’anno riportandosi a livelli che non si vedevano da tempo.

Di fronte a queste cifre, che raccontano di una grande ricchezza che viene investita altrove, a fronte di una domanda interna incapace di esprimere dinamicità, che certo dipende anche da come questa ricchezza è distribuita, viene fuori l’immagine di un’Europa di redditieri che non ha più neanche la lungimiranza di progettare il proprio futuro, forse perché senescente. E forse il problema è proprio questo: l’Europa vuole invecchiare in pace e tranquillità. L’ideale in un mondo pieno di conflitti.

L’Europa invecchia bene, ma non abbastanza

L’ultimo rapporto Ocse su lo stato di salute dell’Europa contiene moltissime informazioni utili su un tema, quello dell’invecchiamento della popolazione, che ormai si candida a diventare il cuore del problema economico che il vecchio continente, e mai soprannome fu più adatto, dovrà affrontare nei prossimi decenni.

L’invecchiamento della popolazione ha infiniti risvolti che impattano sull’economia di un territorio. Una forza di lavoro più anziana, a cui si associano tassi di natalità in costante calo, implica una costante usura della popolazione attiva, con effetti significativi sulla produttività. A meno di non credere che i robot finiranno davvero per lavorare al nostro posto.

Una popolazione anziana, inoltre, genera una certa domanda di servizi, ad esempio di cure e assistenza, che tendono a diventare prevalenti mano a mano che questa parte di popolazione cresce sul totale. Un trend quest’ultimo che non risparmia nessun paese. In più genera pressione sulle finanze pubbliche, che devono garantire questi servizi, almeno in parte, e quelli previdenziali.

Se a questo scenario aggiungete la circostanza che una demografia del genera non si è mai osservata prima, capiamo subito che ci troviamo di fronte a uno di quei tornanti della storia che meritano attenta osservazione. Non solo per i risvolti economici che incorpora, ma anche per la tipologia di società che si sta tratteggiando davanti ai nostri occhi. Sappiamo che domani avremo molti più anziani di oggi. Ma come vivranno questi anziani? In che condizioni? Una società che funziona dovrebbe considerare i propri anziani come una cartina tornasole del proprio successo. Avere anziani in salute e attivi è la prima cosa che dovremmo desiderare tutti.

Da questo punto di vista la situazione nel nostro continente è buona, ma non abbastanza. I dati Ocse rivelano che, in media, i due terzi di guadagno di speranza di vita osservato fra il 2005 e il 2022 gli over 65 europei hanno la probabilità di viverli in buone condizioni di salute. E per gli over 60 questa evidenza è simile.

Questo ci dimostra che l’ipotesi che correla il successo di una società alle condizioni dei propri anziani ha un qualche fondamento. E notiamo che questo non ha esclusivamente a che vedere con i fattori economici. Se guardiamo all’interno dei diversi paesi, notiamo infatti alcune curiosità.

La Germania, malgrado sia uno dei paesi europei con la maggiore spesa pro capite per la sanità, ha un numero di anni in salute e una speranza di vita più bassa rispetto a paesi assai meno dotati, come il nostro.

L’economia invece conta, ma insieme alle altre componenti che definiscono i quintili più alti del reddito, se guardiamo alle condizioni di salute all’interno della popolazione anziana.

Le persone più istruite, che di solito sono anche quelle più benestanti, invecchiano meglio di quelle meno istruite. Dipende dal reddito, sicuramente. Ma anche da altre cose: una maggiore capacità di avere e usare informazioni, ad esempio, che, al netto della buona sorte, che aiuta sempre, consentono di mitigare gli effetti più avversi che l’invecchiamento provoca.

E questi fattori, in buona parte, sono sotto il controllo delle persone. Parliamo di attività fisica, qualità dell’alimentazione, consumo di alcol, tabacco o sostanze stupefacenti. Sono questi agenti che in larga parte influenzano la qualità dell’invecchiamento, come mostra la statistica delle morbilità più diffuse.

L’Europa invecchia bene, perciò, ma non abbastanza. Di fronte a una previsione di società che per un terzo saranno composte da anziani bisognerebbe lavorare per sviluppare la consapevolezza di queste persone. Capire che i fattori di rischio, quelli che poi provocano le cattive abitudini, forse non sono neanche censiti, o addirittura conosciuti. Servirebbe, insomma, una maggiore accortezza nell’analisi e nella sperimentazione di politiche pubbliche di prevenzione e preparazione alla vecchiaia.

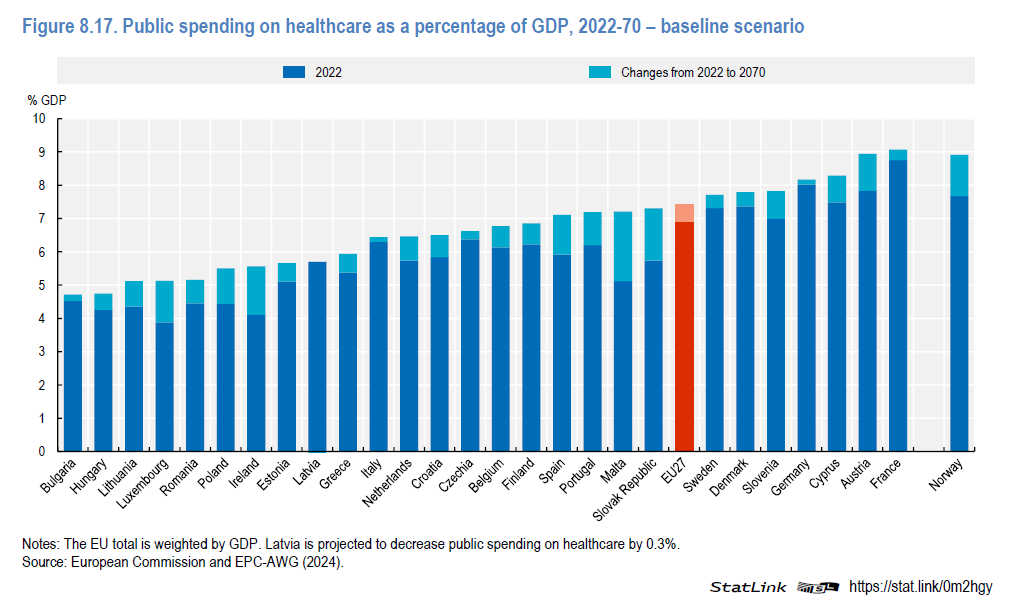

Ciò soprattutto perché, e lo si capisce dal grafico che apre questo post, i governi non spenderanno molto più di quello che spendono già per la salute pubblica. In sostanza, dovremo imparare a cavarcela sempre più con le nostre forze. E’ sicuramente un rischio. Ma anche un’opportunità.

Cartolina. Le guerre dell’oppio

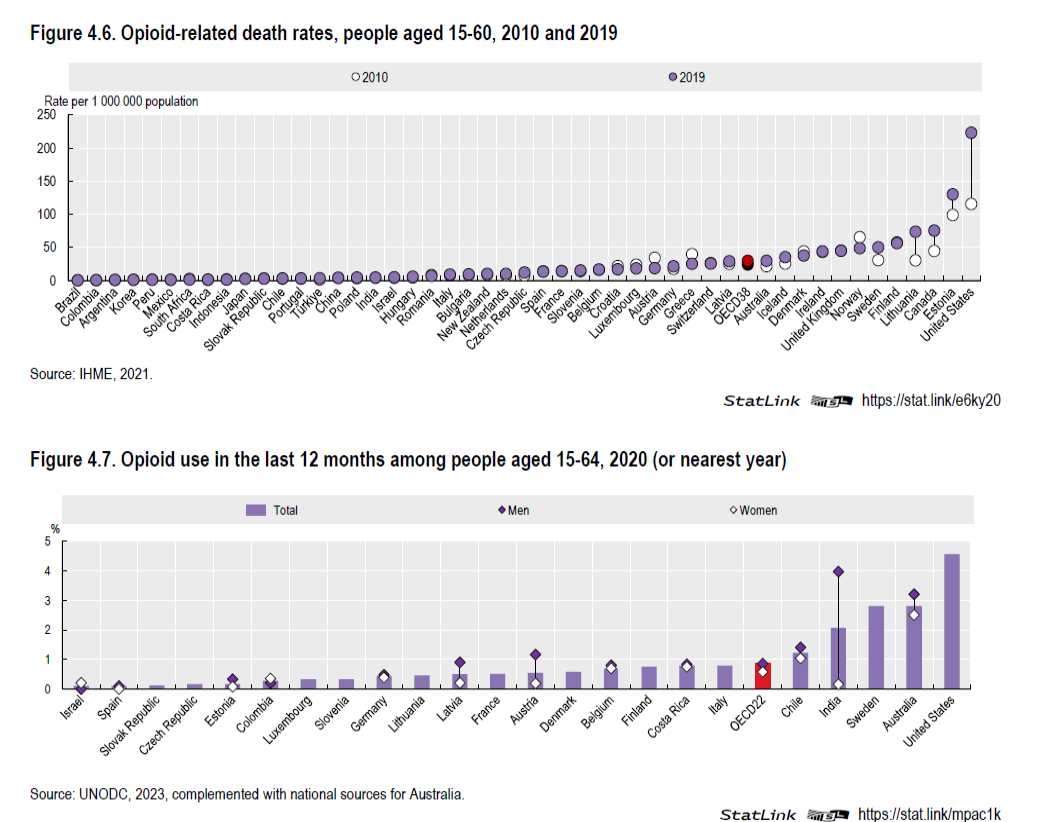

A chi ricorda la triste storia delle guerre dell’oppio del XIX secolo fra l’impero britannico e quello cinese, motivata dalla volontà dei britannici di vendere l’oppio prodotto in India in Cina, i dati rilevati da Ocse sul consumo di oppiodi nel mondo, e i decessi ad esso correlati, suoneranno come un tardivo contrappasso, che sarebbe divertente, se non fosse tragico. Gli Stati Uniti, che dell’impero britannico sono indiscussi eredi, sono i campioni nel consumo di queste sostanze, alle quali pagano un prezzo altissimo in vite umane, persino raddoppiato nell’ultimo decennio. E l’India, in particolare i maschi indiani, si segnala per il suo livello di consumatori. Chi di oppio ferisce di oppio perisce, si potrebbe dire. Oppure che le colpe dei padri ricadono sui figli, pure se in questo caso sarebbero i tris-nipoti. Fuori dalle battute rimane il fatto: le guerre dell’oppio, che approfittano della fragilità per far soldi, non sono ancora finite. E fanno ancora molte vittime.

Cartolina. Il costo dell’impazienza

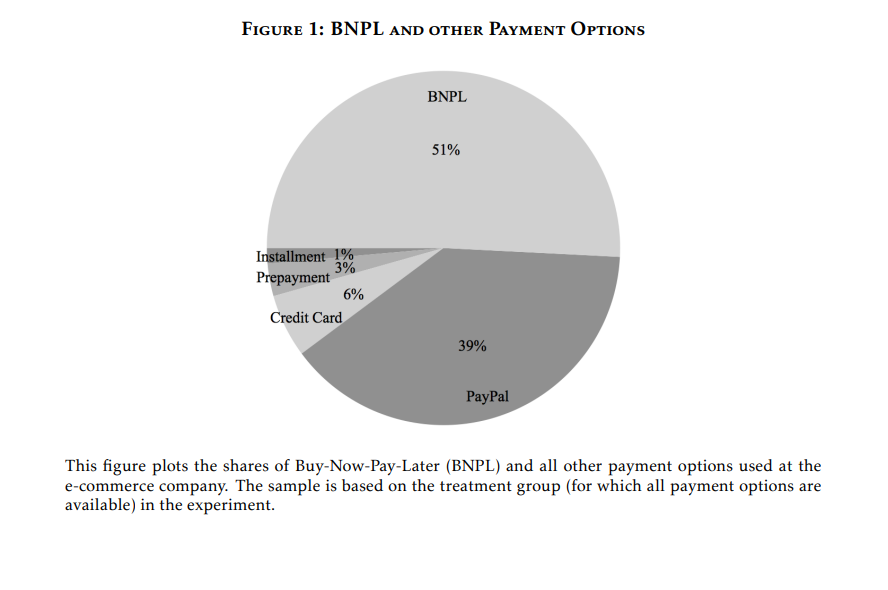

Alcuni studiosi osservano con vago stupore la crescita incrementale di una nuova modalità che ormai va per la maggiore nei pagamenti on line: quella del “buy now, pay later”, che potremmo tradurre con qualche libertà “compra senza pensarci troppo”, che poi è il sottotitolo di quel “pay later”: il vero basso continuo della nostra vita, e non solo. Comprare oggi e pagare dopo è il modo economico che abbiamo inventato per darci l’illusione che il redde rationem si possa sempre spostare avanti nel tempo. Perché in fondo ciò che conta è soddisfare il desiderio e chi vivrà vedrà. O, come in questo caso, pagherà. Senza scivolare nel moralismo, scorciatoia alquanto futile, dovremmo interrogarci sul significato di questo scivolamento via via irresponsabile verso la soddisfazione compulsiva dei nostri desideri. Disimparare ad attendere è il prezzo che paghiamo quando decidiamo di pagare dopo. L’impazienza diventa normalità, e questo genera diverse esternalità alquanto costose. Il tempo non si può ingannarlo a lungo. Pagare dopo significa pagare di più. Qualunque sia la moneta.

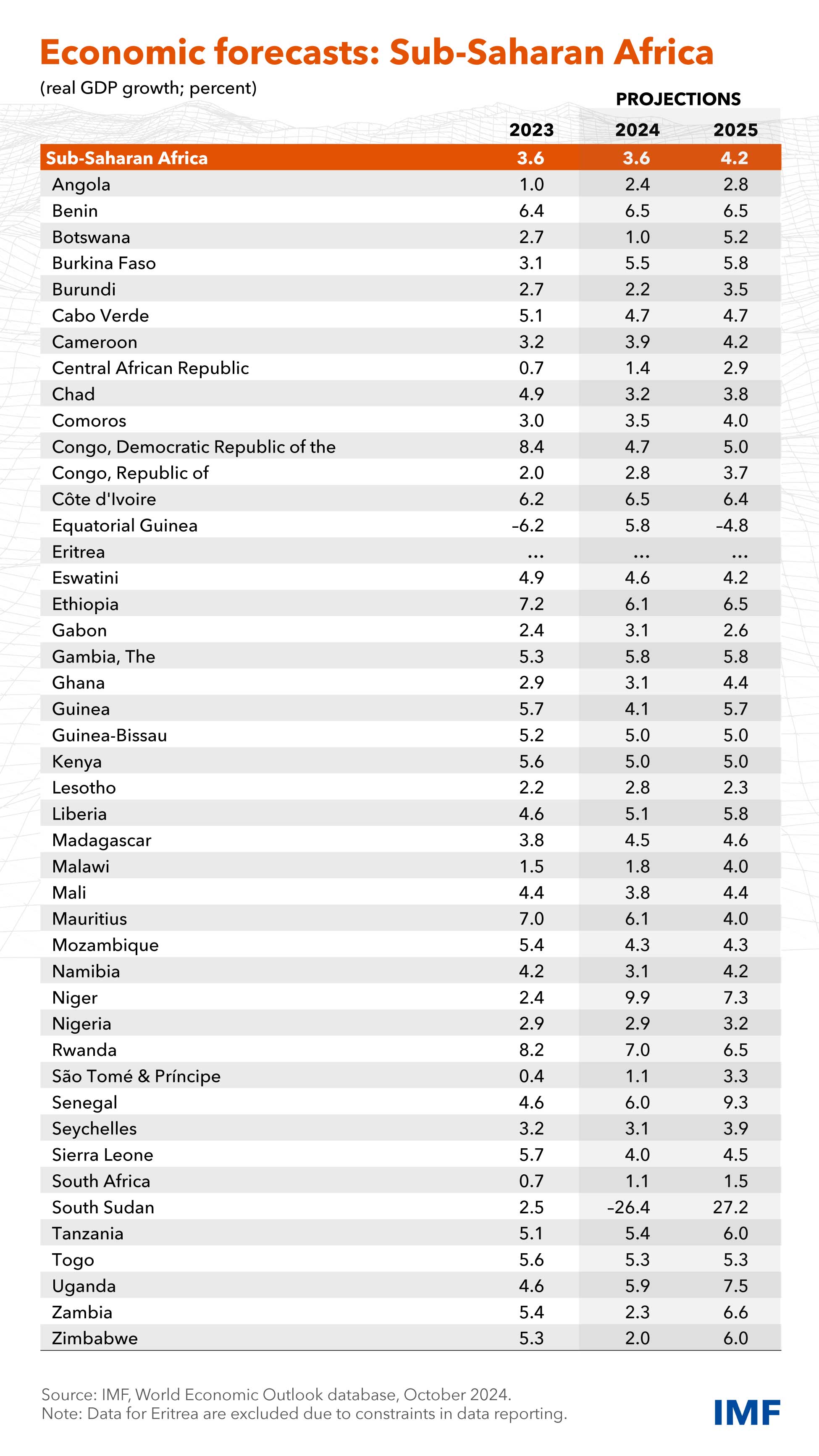

Le nove tigri economiche dell’Africa sub sahariana

La difficoltà più grande che si incontra, quando si parla di Africa, è che nella sua enorme massa il continente racchiude tante anime. E persino nei suo ritagli, come ad esempio la porzione sub-sahariana, diverse ancora.

Farsi un’idea chiara dell’Africa, perciò, è semplicemente impossibile. A meno che non ci si accontenti delle rappresentazioni facili. Dici Africa e subito si pensa a malnutrizione, guerre, sistemi caotici. Ma come ogni rappresentazione semplificata, anche questa è ingannevole.

Un recente rapporto del Fmi dedicato proprio all’Africa sub-sahariana ci consente di capire quanto sia difficile parlare di Africa, mostrandoci proprio come pure all’interno di questa Africa “parziale” esistano grandi differenze che si traducono in modelli di crescita molto divergenti.

Pochi sanno ad esempio, e il Fmi fa bene a ricordarcelo, che questa porzione di Africa ospita nove delle venti economie più in rapida crescita al mondo nel 2024. Solo che questa informazione non emerge nel dibattito pubblico sull’Africa perché le statistiche aggregano le performance di questi paesi a livello regionale, col risultato che le media annacquano le performance dei più bravi.

Un’altra cosa che stupirà molti, è che questa divergenza gioca a favore dei paesi che non hanno una vocazione all’export energetico. Il grafico che apre questo post lo mostra con chiarezza. Le economie che hanno fatto fortuna esportando energia fossile, come Angola, Ciad e Nigeria, hanno subito un forte rallentamento, al contrario di quanto accaduto ai paesi che hanno altre risorse a base della loro economia. Un campanello d’allarme che dovrebbe suonare molto forte nella testa dei policy maker dei paesi che contano su petrolio e gas per far girare le loro società.

Peraltro è un fatto relativamente recente. Fino al 2014 i redditi dei paesi esportatori di energia (RIC) crescevano rapidamente. Dopo questa sorte è toccata ai non-RIC, mentre quelli degli altri hanno intrapreso una stagione di stagnazione.

Ciò è stato determinato dall’andamento dei prezzi delle materie prime, che hanno iniziato un percorso di graduale declino, che si è innestato all’interno di una quadro economico e istituzionale fragile, caratterizzato da imprenditorialità poco efficace, capitale umano carente e governance globale debole. Caratteristica comune a molte economie emergenti, e non solo. In ogni caso nulla che faccia bene alla crescita economica.

A ciò si aggiunga che i soldi facili arrivati dalle risorse energetiche non hanno favorito lo sviluppo di un uso intelligente delle risorse fiscali – spesso questi paesi concedono notevoli sussidi energetici ai propri cittadini – e soprattutto di una disciplina fiscale capace di affrontare i momenti di carenza di risorse. Secondo il Fmi, in media questi paesi “petrolieri” ha finito con lo spendere tutti i suoi ricavi derivanti dalle esportazioni energetiche nello stesso anno in cui venivano realizzati. Questo ha avuto una chiara conseguenza sui tassi di crescita di questi paesi.

Questa divergenza di crescita è molto problematica nella regione sub-sahariana, visto che i paesi RIC costituiscono circa i due terzi del pil e della popolazione dell’area. Ciò ha conseguenze sulla capacità di sviluppo dell’intera zona, con l’aggravante che oggi un bambino che nasce in un RIC ha una speranza di vita inferiore di 4 anni rispetto alla media di un paese non RIC e il 25% di probabilità in più di vivere in povertà.

Si tratta, in sostanza, di aiutare questi paesi a sviluppare una governance più efficace e a diversificare l’economia, “viziata” dalla rendita petrolifera. Problema molto complesso. E non solo per i paesi africani.