Etichettato: storia della ricchezza diarkos

Il mondo è in subbuglio ma il mercato, francamente, se ne infischia

Riprendiamo il nostro lungo discorso dopo la pausa estiva approfittando dell’ultimo quarterly report della Bis di Basilea pubblicato nei giorni scorsi, che si rivela molto utile nell’intonare l’inizio della nuova stagione del nostro blog: New World.

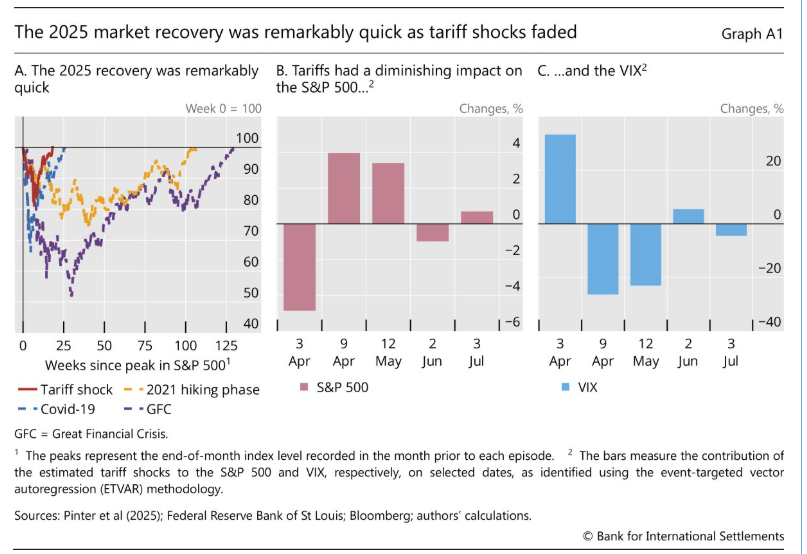

Il nuovo mondo, che abbiamo tratteggiato in chiusura della stagione precedente, rivela una delle sue caratteristiche più interessanti e meno attentamente osservate nell’andamento dei mercati azionari che la Bis definisce “resilienti”. Parola ormai abusata che vuole semplicemente dire che i mercati si piegano ma non si spezzano. Anzi, rilanciano.

Parafrasando la battuta di un vecchio film, il mondo sarà pure in subbuglio, ma il mercato francamente se ne infischia. Continua a macinare record, che non sono solo di valore, ma anche di recupero. Lo si può osservare dal grafico a sinistra che trovate subito sotto.

La ripresa dei mercati dopo lo shock di aprile dell’annuncio delle tariffe è stato assai più rapido di quella osservata in occasioni di altri shock. Osservate come l’asse orizzontale si contragga sempre di più, nel tempo. Che significa?

Forse semplicemente che ci siamo abituati alla paura. Lo stress viene riassorbito sempre più rapidamente perché nel fondo di noi stessi crediamo che sarà solo un fatto transitorio. E questa noncuranza, che confina con l’imprudenza, trova alimento nella liquidità, ancora assai abbondante, che circola fra i mercati e che il debito crescente a sua volta sollecita.

L’idea che il mercato francamente se ne infischi di guerra, tariffe e quant’altro, si rileva anche osservando l’andamento della volatilità “particolarmente contenuta”, come scrive la Bis, “che in genere accompagna i contesti di propensione al rischio”. Al nostro mondo nuovo, insomma, il rischio piace.

In questo vivere pericolosamente si annidano molte opportunità, ovviamente, ma anche un reale pericolo che non dovremmo mai sottovalutare. Infischiarsene, alla lunga, può condurre all’indifferenza. Si può arrivare a credere che il disastro non avverrà mai, e così facendo affrettarlo. Magari non arriverà dai mercati, che sono cresciuti abbastanza da badare a se stessi. Ma i mercati ne pagheranno il prezzo. Perché il nostro mondo nuovo sta delineando un’altra caratteristica che non dovremmo sottovalutare: l’intensità dello shock sembra direttamente proporzionale al suo tempo di recupero. E se è così non dovremmo accontentarci di osservare che i mercati sono resilienti. Ma chiederci quanto siano disposti a perdere. E così ognuno di noi.

Buon inizio di stagione.

Cartolina. I magnifici sette

C’era una volta Hollywood, agli inizi degli anni Sessanta, che raccontava dei Magnifici sette, un gruppo di pistoleri cattivi, ma buoni, che correvano a sacrificarsi per aiutare un paesello di frontiera assediato dai cattivi, ma cattivi sul serio. Oggi invece abbiamo Wall Street, che anche grazie ad Hollywood ha prosperato e prospera ancora, che ci racconta dei nuovi Magnifici sette, pistoleri a modo loro, che tirano dividendi invece di pallottole. Le buone azioni dei Magnifici sette di Wall Street non passano ovviamente inosservate. Infatti le comprano tutti e con ampio profitto. Il bello di questa nuova storia è che stavolta nessuno dei Magnifici sette muore nel film. Anzi, vivono per sempre e diventano sempre più ricchi. Per farci vivere felici e scontenti.

Il blog va in vacanza. Ci rivediamo a settembre con la prossima stagione New World: la nuova distopia

Ogni epoca coltiva le sue distopie. Quindi ogni distopia racconta la sua epoca. Quando nel 1932 Aldous Huxley scrisse Brave New World si intravedeva il mostro del totalitarismo nella filigrana della società immaginata dallo scrittore. Il mondo nuovo di Huxley era quello dell’eugenetica, così di moda in quel tempo, dell’intrattenimento addomesticante, della scienza che disumanizza gli uomini con la scusa di elevarli. Il Mondo nuovo di Huxley era quello di Hitler e Stalin, ma somiglia anche al nostro, se ci pensate.

Dobbiamo quindi cercare le distopie di oggi che capire meglio il nostro tempo, ricordando che non è poi così diverso da quello di ieri. L’uomo vuole e sogna sempre le stesse cose. Sostanzialmente di trasformarsi in una specie di divinità per cancellare il dolore, che è un succedaneo della morte, dalla propria esistenza.

Se vi state chiedendo perché un blog di economia si occupi di queste cose, la risposta è facile. Oggi molte distopie si scrivono con le equazioni e i modelli economici. Meglio: i modelli economici e le equazioni sono la lingua che gli scrittori di distopie usano per giustificare le loro narrazioni. Con una ulteriore avvertenza. Oggi non sono più gli scrittori come Huxley a scrivere le distopie. Sono i politici. Gli uomini che ci governano e governano il mondo.

Il Brave New World del XXI secolo, quindi, lo stanno scrivendo loro. E noi, testimoni, cui è concesso (finora) di far risuonare la nostra voce nel deserto dell’attenzione, possiamo solo usare questo spazio per ricordarlo. Alle orecchie che vogliono sentire, agli occhi che lo vogliono vedere.

Se andiamo nello specifico, sono almeno tre i grandi dossier economici che questi politici distopici stanno scrivendo. Il primo, quello più discusso (che non vuol dire compreso) è quello sulle politiche commerciali. Il presidente Americano usa dazi e tariffe come una sciabola. E, cosa stupefacente, riesce a far passare il messaggio che l’aumento dei dazi corrisponda a una sorta di tributo che il mondo sta pagando agli Usa perché consumino i nostri prodotti. Molti hanno scritto che i dazi li pagano innanzitutto gli importatori Usa, e quindi le maggiori entrate fiscali del governo non arrivano da fuori: arrivano da casa propria. Ma provate a chiedere ai vostri amici se lo sanno. Leggendo i giornali si ha la netta sensazione che i dazi li paghiamo noi. Nella distopia che si sta scrivendo i paesi produttori pagano dazio al Grande Consumatore. Quest’ultimo somiglia sempre di più al bullo che a scuola pretende di farsi dare soldi e merendine da quelli più piccoli, solo perché è più grosso. Di solito non finisce mai bene.

Il secondo dossier, strettamente collegato al primo è quello fiscale. Gli stati, con rare eccezioni, sono sommersi dal debito pubblico. Nei prossimi anni la crisi fiscale morderà sempre di più. Guardate cosa sta succedendo in Francia, per restare dalle nostre parti. E quanto agli Usa, mentre il governo incassa dazi (dai suoi importatori) e magnifica le sue entrate fiscali, al tempo stesso fa approvare una legge che peggiorerà il deficit nel medio periodo. Il costo degli interessi sullo stock di debiti sarà sempre più alto e questo significa meno risorse per il resto. La crisi fiscale è solo una delle declinazioni economiche della crisi di senso delle nostre società, se vogliamo dirla tutta. Il conto cresce in ragione diretta della nostra irresponsabilità. Questo capitolo della nostra distopia lo stiamo scrivendo insieme al governo.

Il terzo capitolo, più esotico ma non meno rilevante, è quello del sistema monetario internazionale. L’innovazione delle criptovalute si sta innestando in un momento storico di grande delicatezza per il ruolo del dollaro come valuta internazionale. Molta parte della classe dirigente americana, con la famiglia del presidente in testa, sta promuovendo un uso crescente di stablecoin con i bond Usa come collaterale, per generare profitti, da una parte, e dall’altro per offrire una ulteriore stampella alla moneta americana, che non ha alternative ma di cui molti vorrebbero liberarsi. Questo sarà il capitolo più interessante da leggere, mano a mano che i nostri scrittori distopici lo scriveranno. La storia è agli inizi. Ma state sintonizzati: vi faremo sapere mano a mano.

Dulcis in fundo ci siamo noi, i cosiddetti europei. Nella distopia che si sta scrivendo l’Europa non esiste. E’, per dirla con parole abusate, “un’espressione geografica”. La cosa triste è che noi europei, nei fatti, pensiamo la stessa cosa. Usiamo parole rutilanti, scriviamo bellissimi rapporti, ma poi, alla prova dei fatti, non combiniamo granché.

Sulle politiche commerciali, siamo stati solo in grado di pigolare per strappare un dazio al 15%, quando invece avremmo potuto dare un segno di esistenza in vita azzerando tutti i dazi, interni ed esterni, per far capire agli statunitensi che non abbiamo bisogno del loro mercato per vendere la nostra roba perché abbiamo già il nostro. Peraltro più grosso. Una politica europea lungimirante dovrebbe sacrificare senza rimpianti il proprio avanzo commerciale, promuovere il mercato interno anche rischiando inflazione e deficit, e diventare la nuova America: un terra che offre opportunità, anziché mettere da parte i soldi e prestarli agli americani. Adesso anche sotto la minaccia dei dazi.

Sulle politiche fiscali l’Europa si preoccupa solo di non fare debiti e neanche ci riesce. E soprattutto fallisce senza speranza nel compito essenziale che si ricollega al terzo capitolo della nostra distopia: la costruzione di un mercato dell’euro come safe asset che sia paragonabile con quello Usa. Detto semplicemente: non ci sono abbastanza euro in circolazione per avere un mercato dei bond in euro concorrenziale con quello statunitense. E non ci sono perché non c’è un tesoro europeo che li emette per i motivi che reputa opportuni. Non c’è un mondo condiviso di regole sulle emissioni di bond in euro (il famoso mercato unico dei capitali) e le banche ancora hanno sulla casacca la bandierina nazionale. L’Europa, come entità finanziaria è un fallimento. L’euro esiste ancora solo perché c’è ancora la Bce. E questo chiude anche il capitolo del futuro monetario dell’Europa.

Cosa ci rimane allora? Smetterla di essere europei e ritornare solo italiani, tedeschi o francese? Lo stiamo facendo già. Ma per fare cosa? Ecco, questo nuovo capitolo della distopia lo osserveremo insieme nella prossima stagione, che comincia a settembre.

Buona vacanze a chi le fa. E grazie per la vostra attenzione.

Cartolina. Contanti saluti

Gli ultimi dati della Bce confermano quello che sapevamo già: l’uso del contante per i pagamenti (almeno quelli censiti, per il nero chissà) è in declino in tutte le fasce d’età. Resistono, in quelle per valore, gli over 70, ma ormai con poca convinzione. I pagamenti on line o con strumenti fisici che non coinvolgono il contante sono in aumento anche per loro. Questa piccola rivoluzione, che ne preannuncia di nuove – l’euro digitale alla quale sta lavorando alacremente la Bce – si è consumata nell’ultimo quinquennio, complice certamente anche la pandemia e ormai sembra irreversibile. Fra pochi anni pagheremo mostrando semplicemente la nostra faccia a uno scanner, come già avviene in alcuni paesi. La tecnologia promette meraviglie. Rimane il punto fondamentale. Saluteremo il contante, ma serviranno sempre i soldi. Questo la tecnologia non può cambiarlo. E non è detto che rende più facile averne.

Cartolina. Quando eravamo cinesi

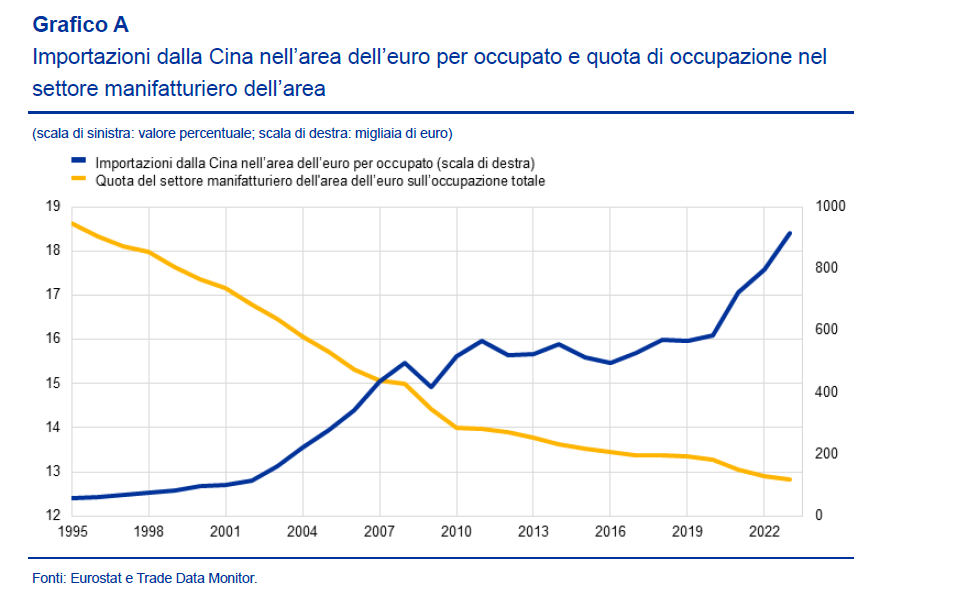

I nostalgici della manifattura osserveranno con sconcerto quanto e come l’import cinese abbia sostituito le nostre produzioni, e finiranno magari col dare ragione a Trump. Essere grandi produttori nella manifattura ha evidenti vantaggi, ma anche a Pechino sanno che il futuro è altrove. Non a caso laggiù stanno correndo forsennatamente per sviluppare i servizi avanzati, mentre noi europei ancora rimpiangiamo la Cinquecento e la Mercedes. Il problema forse non è sognare di tornare a fare i cinesi, ma provare a superarli, una volta tanto.

La crescita degli squilibri globali

L‘ultimo rapporto del Fmi sugli squilibri globali, confezionato sulla base dei dati 2024 ci dice due cose che conviene annotarsi, visto come vanno le cose in questo complicato 2025.

La prima: gli squilibri globali aumentano. L’indicatore confezionato dal Fmi osserva che i deficit/surplus delle partite correnti dei pasi osservati, che insieme quotano circa il 90% dell’economia internazionale, si sono ampliati anziché ridursi. Segno che gli squilibri macroeconomici sono tutt’altro che sulla via della correzione.

La seconda, assai più interessante, sottolinea che la responsabilità di questi squilibri ricade, com’è ovvio, sui tre grandi attori del gioco globale. Ossia Europa, Usa e Cina. La ricetta per costoro è tanto nota quanto inascoltata. L’Europa dovrebbe “aumentare la spesa in infrastrutture pubbliche per colmare il divario di produttività che si è aperto con gli Stati Uniti”. La Cina dovrebbe “riequilibrare l’attività economica orientandola verso i consumi”. Gli Stati Uniti dovrebbero “proseguire il consolidamento fiscale”. In realtà, come sappiamo bene, nessuno dei tre sta facendo nulla del genere. O quantomeno non con l’intensità che sarebbe necessario.

Si osservano timidi tentativi in Europa e Cina, ma gli Usa sembrano ancora ben lontani dal mettere ordine nella loro contabilità pubblica. Anzi, la nuova legge di bilancio si prevede aumenterà il deficit anziché ridurlo. E non saranno certo i ricavi da dazio che invertiranno questa tendenza.

Quindi che dobbiamo aspettarci? Il Fmi sfoggia un moderato ottimismo e stima che a metà di questa di quest’anno gli squilibri potrebbero essersi persino ridotti. Rimangono i rischi: “I deficit pubblici negli Stati Uniti rimangono eccessivamente elevati e il recente deprezzamento generalizzato dello yuan cinese, insieme al dollaro statunitense, rischia di ampliare i surplus delle partite correnti in Cina”. E poi rimane da sfatare qualche luogo comune.

A cominciare a quello che vuol le tariffe come risolutive nella correzione degli squilibri. “Il nostro rapporto mostra che le barriere tariffarie più elevate nei paesi in deficit come gli Stati Uniti hanno solo un impatto minimo sugli squilibri globali. Questo perché i dazi agiscono come uno shock negativo dell’offerta nei paesi che li applicano. Riducono sia gli investimenti, che sono meno redditizi, sia i risparmi per attenuare lo shock del reddito, lasciando i saldi delle partite correnti pressoché invariati”. Le tariffe servono solo a ribadire chi comanda. Ma questo ovviamente il Fmi non lo può dire.

Le relazioni pericolose fra dollaro e stablecoin

Abbiamo già visto discorrendo della Grande Trasformazione in corso nella finanza internazionale il ruolo crescente che la finanza alternativa, ossia basata sulle Non bank financial institutions (NBFIs) ormai gioca nella giostra del credito. E in quell’ambito abbiamo anche accennato al ruolo che hanno iniziato a svolgere le criptovalute, e in particolare le stablecoin, che sono criptovalute emesse da soggetti che usano una valuta ufficiale come collaterale per stabilizzare il valore del proprio asset.

Il tema viene esplorato anche nell’ultimo External report del Fmi, e per un’ottima ragione. Gli emittenti di stablecoin, infatti, ormai gareggiano con paesi di medie dimensioni per quantità di titoli del Tesoro Usa detenuti. Hanno superato anche Germania e Arabia Saudita e si avvicinano al livello della Norvegia, con oltre 150 miliardi di dollari di titoli Usa in portafoglio.

Solo due anni fa questi soggetti non arrivavano neanche a 50 miliardi. E il fatto che siano bastati un paio di anni per triplicare la loro esposizione dice molto di quello che c’è da sapere sullo sviluppo di questo settore, che infatti ormai ha una capitalizzazione di tutto rispetto.

Qual è il problema, vi starete chiedendo. Ve lo spiego con le parole del Fmi: “Le stablecoin garantite dal dollaro statunitense potrebbero svolgere molte delle funzioni del dollaro statunitense come valuta internazionale, ovvero come mezzo di pagamento, riserva di valore e unità di conto. In effetti, stanno emergendo prove del loro crescente utilizzo per le transazioni transfrontaliere da parte di imprese e privati. Inoltre, dati preliminari indicano che la domanda estera di stablecoin garantite dal dollaro statunitense rispecchia ampiamente i tradizionali fattori di domanda di asset denominati in dollari statunitensi”.

Eccolo il problema: le stablecoin con il dollaro come collaterale sono ottimi succedanei del dollaro. Non c’è da stupirsi che alcuni uomini d’affari statunitensi, alcuni dei quali vicini all’attuale amministrazione, abbiano fiutato l’affare. Usano il dollaro, la loro valuta, per emettere moneta che fa il lavoro del dollaro e poi lucrano sulle commissioni e gli arbitraggi. L’uovo di Colombo del XXI secolo.

Inoltre comprare titoli del Tesoro Usa per emettere criptovalute rinforza pure la dominanza del dollaro nel sistema monetario internazionale, visto che diventa indifferente per una controparte pagare in stablecoin o in dollari. Purché ovviamente la stablecoin abbia il dollaro sotto. Perché il giochetto funziona solo per questo. La stablecoin che ha sotto l’euro, emessa due anni fa, non arriva neanche a 200 milioni di capitalizzazione.

Ovviamente il gioco non è privo di rischio. “Le stablecoin non viaggiano attraverso intermediari finanziari e i loro emittenti attualmente operano senza accesso alla liquidità della banca centrale o alla supervisione normativa in molti paesi, sebbene stiano emergendo standard normativi”, spiega il Fmi.

In pratica significa che se l’emittente passa un brutto quarto d’ora non dispone di alcun salvagente capace di tenerlo a galla. Può solo vendere i titoli del Tesoro Usa per fare cassa. E questo può arrivare a destabilizzare il collaterale. Se la stablecoin va a picco, insomma, va a picco anche il dollaro. Succede quando si coltivano relazioni pericolose.

Il dilemma del sistema monetario: fra dominanza del dollaro e multipolarità

Ciò che scopriremo negli anni a venire è se il nostro sia un tempo di transizione verso un nuovo ordine o, al contrario, l’epoca nella quale il vecchio ordine userà le maniere forti per “congelare” lo status quo, pure a rischio di chiudere l’economia in una gabbia di ferro e magari di fuoco.

Il fenomeno Trump, con gli Usa che sembrano entrati nel loro peggiore sogno distopico. L’Europa che barcolla ma (finora) non molla, senza però che dia un reale segnale di vitalità. E la Cina, che è diventata troppo grande per non partecipare al gioco. Nulla di tutto questo si comprende se non si prova a guardare il quado generale.

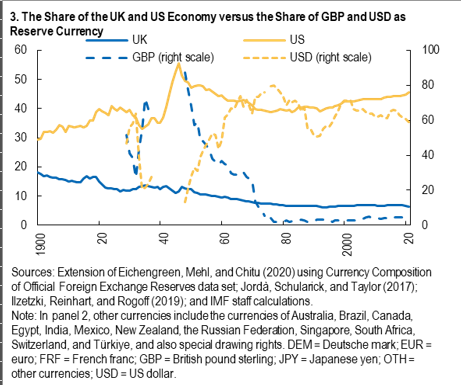

Si può farlo in tanti modi. Qui ci proviamo servendoci di un capitolo dell’external report pubblicato di recente dal Fmi, che ragiona sul futuro del sistema monetario internazionale partendo dallo status quo – una evidente dominanza del dollaro – ricordando il passato (quando si consumò la transizione dalla sterlina al dollaro) e interrogandosi sul futuro, che, se ci pensate è un modo obliquo di raccontare il presente.

Partiamo dall’attualità. Il grafico sopra fotografa il peso specifico delle principali aree economiche del globo confrontato con quello del peso specifico delle rispettive valute. Pure senza esser fini economisti, si capisce perfettamente quanto il dollaro sia predominante. Anche nelle valuta di fatturazione, dove lo yuan cinese avrebbe qualche ragione di affermarsi come concorrenziale, visto l’ampio circuito di scambi nella quale la Cina è inserita, la valuta di Pechino esprime molto poco del suo potenziale. Esattamente come l’euro, che sta addirittura sotto lo yuan in questo segmento, e trova una qualche ragione di consolazione nel mercato dei bond internazionali, dove probabilmente anche grazie all’attivazione del fondo PNRR ha aumentato il volume delle sue emissioni.

Questo ci conduce al secondo punto, che trovate riepilogato nel grafico a seguire.

La forza del dollaro la si comprende osservando la profondità dei suoi mercati. Quello dei bond governativi ormai sfiora i 35 trilioni. Significa che ci sono 35 trilioni di ricchezza che è disposta a denominarsi in dollari – un notevole indicatore della fiducia globale – ma non solo. Significa che si ha a disposizione una marea di dollari dove gli investitori, un po’ come Paperon de Paperoni, possono nuotare senza tema di rimanere a secco o di non trovare acquirenti per i loro bond Usa qualora se ne vogliano disfare. E’ quello che si dice un mercato liquido e profondo.

Se guardate alle altre valute, noterete subito che malgrado i progressi di euro e yuan, praticamente non c’è partita. E questo vale anche per l’equity. Se guardiamo ala somma del valore di mercato di bond e azioni, abbiamo un mercato statunitense che vale 120 trilioni di dollari, il triplo di quello dove arrivano Cina ed Europa ognuna per conto suo. Questa capitalizzazione non cresce per miracolo. Ma perché chi ha soldi da investire giudica conveniente farlo negli Usa. E questo malgrado tutto.

Questa situazione di partenza sembra immodificabile. Ma sembrava così anche agli inizi del secolo scorso, quando al posto del dollaro c’era la sterlina.

Notate che il peso specifico dell’economia britannica su quello globale era declinante già dall’inizio del ‘900, senza che ciò impedisse alla valuta di Londra di primeggiare sui mercati finanziari. La transizione vera e propria si è consumata negli anni ’40, alla fine della guerra. Il declino della sterlina è rapido e costante, proprio come l’ascesa del dollaro e coincide con l’entrata in vigore del sistema di Bretton Woods.

Ricordo ai non appassionati che quel sistema prevedeva robusti controlli sui flussi di capitale, che furono rapidamente elusi con la creazione del mercato dell’eurodollaro, ossia depositi in dollari di banche americane in Europa, favoriti da linee di swap concesse dalla Fed e con la collaborazione della Bis di Basilea. Fu uno di quei casi in cui la ragione del banchieri, che devono far girare i soldi, si fece beffe di quella della politica, che credeva fosse saggio controllare i flussi di capitale, e solo molti anni dopo inizierà a liberalizzare i flussi di capitale.

Ciò per dire che i cambi di scenari, nel sistema monetario internazionale, sono quasi sempre frutto di shock, e che comunque si trova sempre il modo di far girare i soldi.

Quanto al futuro, il dilemma si presenta con molta chiarezza, e questo lo rende ancora più sfidante. Da una parte il mantenimento dello status quo, che potrebbe passare anche per l’utilizzo di stablecoin agganciate al dollaro, come già si può intuire da certe manovre che si osservano negli Usa con il beneplacito dell’amministrazione in carica. Oppure un sistema multipolare, dove finalmente altre valute si candidano a interpretare il ruolo di safe asset, ossia di paradiso degli investitori che non sanno dove mettere i soldi.

Ogni corno del dilemma porta con sé rischi e opportunità. Avere una dominanza rende il tutto più prevedibile, cosa che agli investitori piace molto. Ma espone al rischio dei capricci del dominatore, come stiamo scoprendo in queste mesi convulsi. Avere tante opportunità dà maggiore libertà, ma incorpora più rischi e provoca volatilità. Se qualcuno ricorda cos’era il mercato valutario europeo prima dell’euro capirà bene cosa intendiamo qui.

Quindi che fare? L’ipotesi di multipolarità è legata ad eventi a dir poco improbabili, come la formazione di un mercato unico dei capitali e di un’unione bancaria in Europa e la convertibilità dello yuan in Cina. Improbabili ma possibili. Mentre è assai più probabile che l’attuale dominanza Usa si mantenga ancora a lungo. Rimane solo da osservare con attenzione, senza fare troppi progetti. Anche perché la storia spesso se ne infischia dei nostri propositi. E forse è meglio così.

Cartolina. La Cina s’avvicina

Uno degli effetti delle politiche della nuova amministrazione Trump possiamo già osservarlo. Parliamo del costante avvicinamento dell’Europa – per tralasciare il resto del mondo – alla Cina, che ormai esporta da noi quello che non esporta più negli Usa. In questa straordinaria politica di avvicinamento dell’Europa all’Asia s’indovina l’esito finale delle politiche Usa, che evidentemente hanno deciso di ricordarci che dell’Asia, in fondo, siamo una delle tante penisole. O propaggini, se preferite. Ognuno a casa sua, insomma. Mi casa non es tu casa. Al massimo l’affitto per le vacanze.

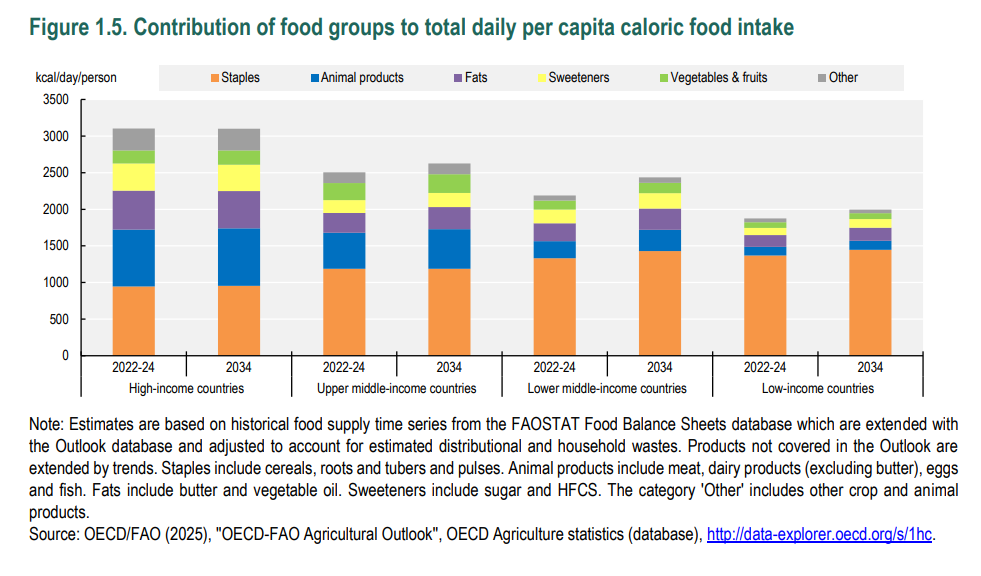

Cartolina. Sazietà

Siamo sazi, e non è un modo di dire. Le calorie ingerite quotidianamente dagli abitanti dei paesi ricchi, secondo le stime che ne fa Ocse, nel 2034 saranno le stesse di quelle fra il 2022 e il 2024. Con l’aggravante che saremo dieci anni più vecchi e quindi anche meno capaci di consumarle. Dovremmo stupirci se la nostra economia diventa sempre più lenta? La sazietà dell’Occidente, che dovrebbe intitolare la nostra epoca, purtroppo non ha ancora avuto la dignità di un titolo di libro ma si legge perfettamente osservando i nostri corpi. Rimane consegnata fra le curiosità statistiche, senza che si comprenda l’importanza evolutiva della fame, che noi evidentemente non abbiamo più. C’è rimasta solo quella per il denaro. Ma neanche per spenderlo: per metterlo da parte. Non vera fame, quindi. Ma avidità.