La bomba nascosta nel debito privato delle famiglie

Molto opportunamente la Bis nella sua ultima rassegna trimestrale ci ricorda gioie e dolori del debito delle famiglie, ossia la seconda metà del cielo del settore privato (l’altra sono le imprese) che così cattiva prova di sé ha dato prima dell’esplodere della grande crisi del 2007. Le famiglie si aiutano col debito per tirare avanti, le più fortunate riescono persino a fare investimenti comprando casa o pagandosi una buona istruzione. Quelle meno fortunate si indebitano per pagare le bollette. Ma entrambe usano e spesso abusano di questa opportunità che scarica rischi nel settore bancario e soprattutto le rende assai fragili quando l’economia volge al brutto. E questo basta e avanza a spiegare perché la Bis abbia deciso di occuparsene.

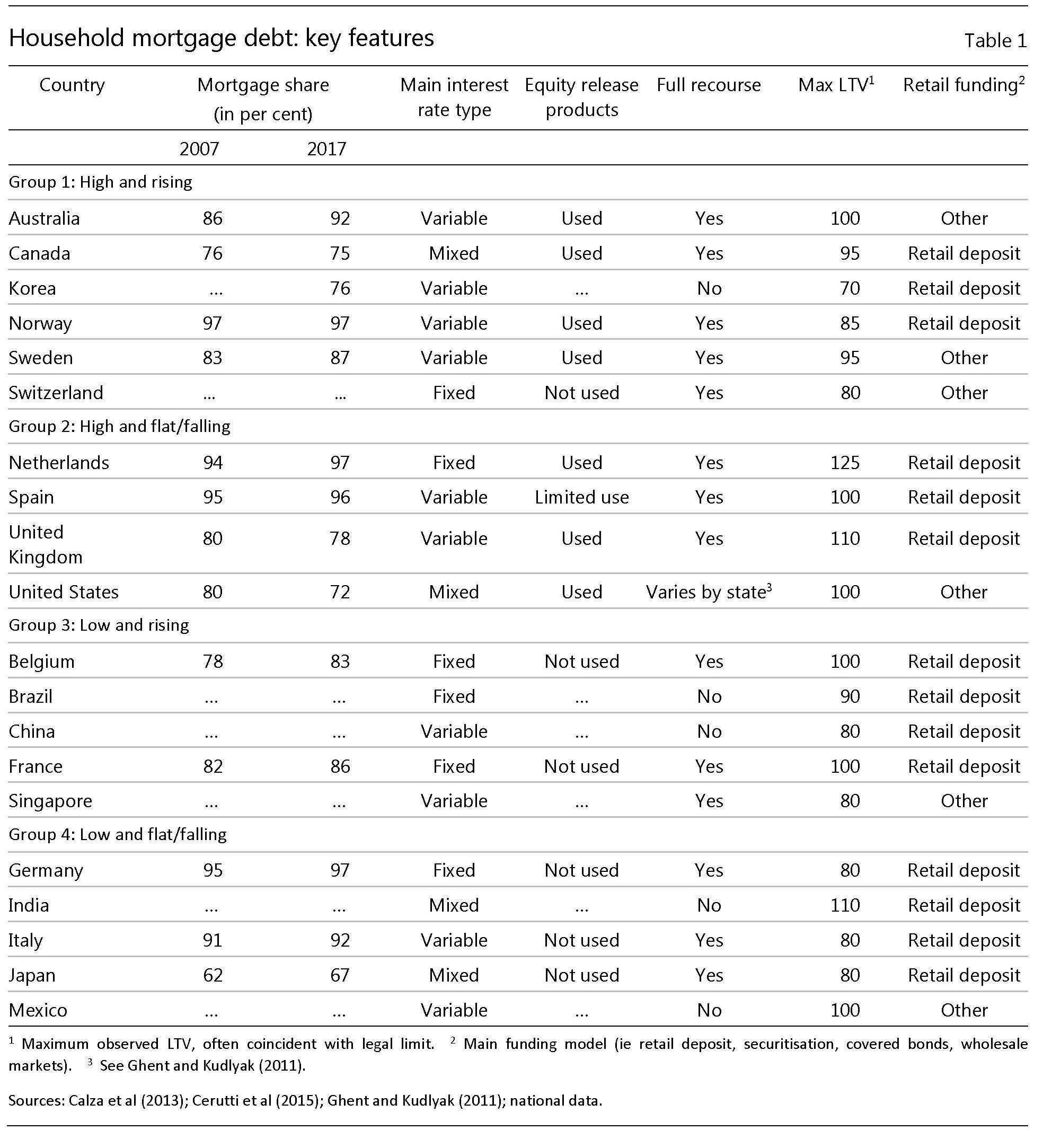

Per evitare generalizzazioni inutili, è bene precisare che il debito delle famiglie non è uguale dovunque. Le consuetudini e le diversità dei sistemi finanziari rendono il quadro alquanto composito, e in tal senso il lavoro della Bis è utilissimo perché ci consente di isolare quattro tipologie di paesi e osservare come si sia evoluto quest’aggregato a far data dal 2009.

Come si può osservare, nella lista nera delle famiglie per le quali il debito è cresciuto dopo la crisi ci stanno sei paesi: l’Australia, il Canada, la Svizzera, la Norvegia. La Corea del Sud e la Svezia, tutti paesi, giova ricordarlo, dove si è osservata una certa crescita dei valori immobiliari.

Non a caso: buona parte della crescita di questo indebitamento, infatti, dipende dai mutui per le abitazioni. Questa tabella consente di apprezzare la quota di mutui sul totale dei debiti e anche le diverse caratteristiche dei mercati immobiliari nei vari paesi.

Nel secondo gruppo, ossia quello dei paesi con debiti alti ma in calo, si segnalano gli Usa, dove il debito/pil delle famiglie è sceso dal 100 per cento del 2009 a circa l’80, e poi l’Olanda, la Spagna e il Regno Unito, dove il processo di deleveraging sembra essersi interrotto. Nel terzo gruppo, quello dei paesi con debito basso ma in aumento, si nota invece la Cina, dove le famiglie hanno più che raddoppiato il debito/pil in pochi anni. Nel quarto gruppo, quello dei debiti bassi e stabili ci siamo noi italiani. La crisi, quindi, non ha cambiato le situazione finanziaria delle famiglie italiane, che hanno la terza quota minore di debiti sul pil dopo India e Messico. Il che se non altro dovrebbe rassicurarci. Ma d’altronde è noto: l’instabilità finanziaria italiana dipende dal debito pubblico assai più che da quello privato.

Un modo per valutare quanto questi debiti siano sostenibili per chi li contrae è utilizzare il rapporto fra la somma di quota interessi e ammortamento sul reddito. Si ottiene un indice che si chiama debt service ratio (DSR), che misura in sostanza la capacità di servire il debito: di pagare le rate del mutuo, insomma, o degli altri debiti. Bene. Nei paesi dove il debito è cresciuto negli ultimi anni (paesi del gruppo 1 e 3) “i DSR hanno consistentemente superato le loro medie di lungo termine nel dieci anni trascorsi dalla crisi”. E tutto ciò malgrado il notevole calo dei tassi di interesse. Ciò lascia ipotizzare che molte di queste economie stiano covando rischi notevoli. Da una parte sono esposti al rischio di aumento dei tassi. Dall’altro ai rischi collegati all’assetto illiquido del mattone, che in caso di necessità è assai più difficile da vendere rispetto a un generico asset finanziario. Ciò spiega perché le famiglie molto indebitate riducano in caso di crisi i consumi assai più delle altre. “Fra il 2007 e il 2009 – ricorda lo studio – i tagli di spesa delle famiglie con debiti superiori al 400% furono dieci volte più alti di quelli delle famiglie con debt ratios sotto il 100%” e si è notato inoltre che “più è illiquido il bene, più i consumi diminuiscono”.

E questo trasforma una crisi finanziaria in una crisi economica. Una crisi del debito delle famiglie ha impatti sulla domanda aggregata. “C’è una crescente evidenza di un pattern boom&bust fra il debito delle famiglie e la crescita del pil”, osserva lo studio. A significare il fatto che la crescita dell’uno è collegato a quella dell’altro. Quindi anche una crisi del debito finisce per tramutarsi in una crisi della crescita passando per il canale del calo di domanda aggregata. La conclusione è che un debiti più elevati fanno bene alla crescita di breve termine, ma la riducono lungo un arco di tempo più lungo. Infine, c’è la questione della stabilità finanziaria, visto che questi debiti corrispondono a crediti delle banche che li hanno concessi. Banche che in alcuni casi, la Bis cita quello svedese, emettono covered bond per prestare i soldi ai debitori che genericamente vengono acquistati dalle compagnie svedesi di assicurazione, in un girotondo che può diventare molto stressante qualora le cose vadano male. Da qualunque punto lo si osservi, insomma, il debito delle famiglie somiglia a una bomba nascosta. Il problema è che tendiamo a dimenticarlo.

Maurizio, a suo parere per quale ragione il basso indebitamento privato delle famiglie italiane va in conflitto con l’elevata quantità di crediti deteriorati del settore bancario italiano? I secondi sono dovuti soprattutto all’indebitamento delle imprese italiane?

Grazie e complimenti per il suo ottimo lavoro

"Mi piace""Mi piace"

salve,

i crediti deteriorati, per quanto ne so, sono in gran parte del settore corporate. le famiglie in media hanno una situazione buona, ma certo anche alcune di loro avranno generato sofferenze creditizie. se vuole avere una visione più dettagliata, può cercare sul sito della banca d’italia, che fa analisi abbastanza in profondità.

grazie per il commento

"Mi piace""Mi piace"

No Maurizio mi è più che sufficiente la tua parola, d’altronde se non era zuppa era pan bagnato… Più che altro sarei interessato a sapere se nei prossimi anni l’indebitamento delle famiglie italiane sia o meno destinato ad incrementare i crediti deteriorati delle banche italiane. Senza avere dati sottomano propenderei per una risposta affermativa, dato che da un lato l’Europa ci obbliga a misure fiscali restrittive, dall’altro il sempre maggior ricorso al lavoro a tempo determinato. Senza poi dimenticare gli effetti di un possibile calo dell’erogazione di credito dei nostri istituti bancari, dovuto alle nuove regole della vigilanza europea. Insomma abbiamo un mix di elementi che non possono far altro che pesare sulla capacità delle famiglie (oltre che delle imprese) di ripagare i propri debiti e di conseguenza il basso indebitamento delle famiglie italiane non credo che continuerà a perdurare. Magari tu che sei più aggiornato di me non la vedi in questa maniera.

"Mi piace""Mi piace"