Il ritorno della guerra fredda nel mercato del petrolio

La settimana scorsa, prima del vertice di Vienna nel quale l’Opec doveva decidere e e quanto aumentare la produzione di greggio, Scott Sheffield, presidente della Pioneer Natural Resources, che gestisce il bacino Permiano texano all’origine delle fortune dello shale oil Usa, ha rivolto un appello ai ministri del cartello per esortarli ad aumentare la produzione al fine di evitare strozzature nelle forniture di greggio. Le sanzioni iraniane che entreranno in vigore a novembre, il collasso della produzione venezuelane e i disordini libici erano ragioni più che sufficienti secondo Sheffield a riportare il greggio a quota 100 dollari in breve tempo. Una prospettiva giudicata disastrosa. “Un petrolio a 100 dollari – ha dichiarato – non aiuterà l’Opec e non aiuterà neanche noi nel Texas occidentale. Colpirà la domanda e farà cadere gli investimenti”.

Il punto saliente di questa affermazione non è tanto quello di natura industriale, che comunque ha la sua importanza, ma il fatto che un produttore americano si rivolga da pari ai suoi concorrenti. E’ la spia più evidente dei cambiamenti sostanziali che sono intervenuti nel mercato petrolifero da quando gli Usa sono diventati grandi produttori e, insieme, esportatori. La rimozione del divieto di export di greggio, deciso dall’amministrazione Obama nel 2015, è stato un evento che ha molto favorito l’industria nazionale, come afferma lo stesso Sheffield, dandole una vocazione internazionale. Gli Usa, secondo i dati forniti da Platts, hanno esportato circa due milioni di barili in media, nelle ultime settimane, a fronte dei 775 mila barili di un anno fa. Un’evoluzione che ha determinato la crescente interdipendenza fra i produttori Usa e i consumatori cinesi che abbiamo già osservato e che adesso rischia di essere messo in crisi a causa delle scelte dell’amministrazione Usa.

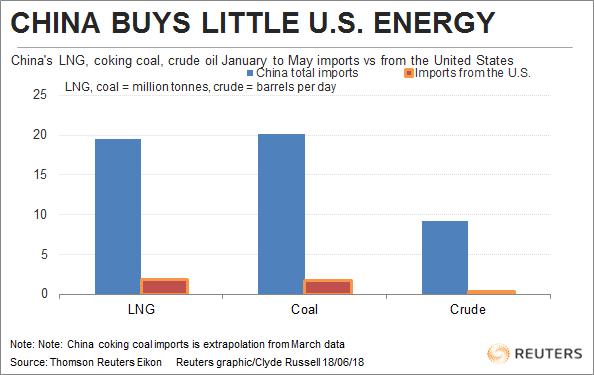

I dazi di Trump, infatti, intervengono in uno scenario che si stava consolidando ormai da diversi anni e la risposta cinese, che prevede un dazio del 25% sull’import di beni energetici dagli Usa, ha un effetto potenzialmente destabilizzante. Da un punto di vista squisitamente quantitativo, i dazi sembrano più una minaccia per gli Usa, che esportano il 15% circa della loro produzione in Cina, piuttosto che per i cinesi, per i quali il petrolio Usa pesa circa il 3,5% delle loro importazioni. Ma la questione dirimente è altrove. Come opportunamente osservato da Kenneth Medlock, senior director alla Rice University’s Baker Institute Center for Energy Studies, in una dichiarazione pubblicata da Platts, “L’attuale retorica mercantilista è dannosa per la crescita economica e può provocare ramificazioni geopolitiche a lungo termine, stabilendo relazioni commerciali diverse da quelle attuali”. Il punto è tutto qua. La Cina dovrà sostituire i barili acquistati dagli Usa e non sarà problematico, viste l’orientamento espansivo confermato dalle ultime decisioni dell’Opec plus, ossia il cartello dei produttori tradizionali con l’aggiunta della Russia. Ma ciò non potrà che avere conseguenze sul mercato petrolifero del futuro. La Cina potrebbe sostituire il light crude Usa, che finirebbe fuori mercato una volta applicato al prezzo del WTI il costo del dazio, con maggiori acquisti dall’Africa occidentale, in particolare dalla Nigeria, o dal Nord Europa, ma gli Usa dovranno trovare compratori per il loro greggio. Potrebbero essere il Canada o l’Europa occidentale, se non fosse che anche con questi paesi l’amministrazione Trump ha aperto contenziosi commerciali. Questo scenario riporta indietro le lancette della storia in una sorta di riedizione fuori tempo massimo delle dinamiche della guerra fredda. La Cina tornerebbe nell’alveo delle sue relazioni commerciali tradizionali centrate su Russia, Arabia Saudita, Africa e magari l’Iran, visto che il paese è finito anch’egli nel mirino statunitense con la conseguenza che diventerà sempre più difficile vendere il suo petrolio, ed è già un grande esportatore di greggio in Cina.

Questa sorta di guerra fredda del petrolio non farebbe bene a nessuno, e tantomeno ai produttori, con quelli Usa in testa. “L’industria è molto preoccupata”, ha detto a Platts Joe McMonigle, analista di Hedgeye Capital. E non solo per le tariffe cinesi ma “per le politiche commerciali in generale”. Raffreddare il commercio significa congelare la produzione e di conseguenza il consumo di energia. E non solo di petrolio. I dazi cinesi minacciano anche l’import di carbone dagli Usa, che è più rilevante di quello di petrolio, e potrebbero minacciare anche il gas naturale liquefatto.

Si tratta di produzioni che non sono soltanto strategiche per l’economia Usa, ma anche per la politica Usa. L’idea che la Cina avrebbe continuato a comprare petrolio e carbone Usa se non fosse stato per i dazi di Trump rischia di essere molto più insidiosa per la popolarità del presidente assai più di un deficit commerciale che si trascina da decenni. E forse i cinesi puntano su questo.

(2/fine)

Puntata precedente: L’industria Usa dello shale paga il costo dei dazi di Trump