L’industria Usa dello shale paga il costo dei dazi di Trump

Il graduale e costante degradarsi delle relazioni fra Usa e Cina avrà conseguenze inevitabili sui mercati dell’energia dopo la decisione cinese di applicare dazi ai beni energetici importati dagli Usa. La reazione rialzista dei mercati all’accordo Opec dello scorso 22 giugno, che ha innalzato la produzione di un milione di barili (teorici), è la semplice spia che le tensioni sui prezzi, determinati da una serie di ragioni, sono destinate a durare. E una delle ragioni si può facilmente individuare nella guerra commerciale fra cinesi e americani che sembra persino destinata a peggiorare. Il WSJ, per esempio, riporta che adesso Trump ha preso di mira la strategia “Made in China 2025”, ossia l’ambizioso progetto cinese di diventare leader in una serie di settori industriali ad alta tecnologia. Una strategia che ha già condotto al primato cinese nei brevetti e che trova nell’impressionante sviluppo della marina militare cinese, una prima conseguenza pratica.

Il mercato dell’energia non poteva sfuggire a queste fibrillazioni che rischiano di mutare profondamente la fisionomia degli scambi fra i paesi coinvolti nel grande gioco dell’energia. Peraltro in questi ultimi anni si era sviluppato un equilibrio inedito fra la potenza egemone americana e quella emergente cinese che adesso la guerra dei dazi minaccia di distruggere riportando la lancette della storia indietro nel tempo. Una recente pubblicazione di Platts (The Chinese dream), propone un capitolo che già dal titolo dice tutto quello che c’è da sapere: “Us and China: energy interdipendence”. L’idea che fra i due paesi si stesse instaurando addirittura una interdipendenza basata sull’energia dà la misura di quanto possa essere dirompente la minaccia cinese di dazi e al tempo stesso di come la fisionomia del mercato sia profondamente diversa da quella di appena pochi anni fa, ossia anteriormente al 2015, quando gli Usa decisero di rimuovere il divieto di esportare petrolio e al tempo stesso diedero il via a quella che oggi viene definita come la rivoluzione dello shale oil che nell’arco di pochi anni ha trasformato gli Usa nei Grandi Produttori proprio mentre la Cina consolidava il suo primato di paese importatore. Il greggio Usa ha un disperato bisogno di compratori per sostenere il livello di investimenti dell’industria domestica e alla Cina sembra che il petrolio non basti mai.

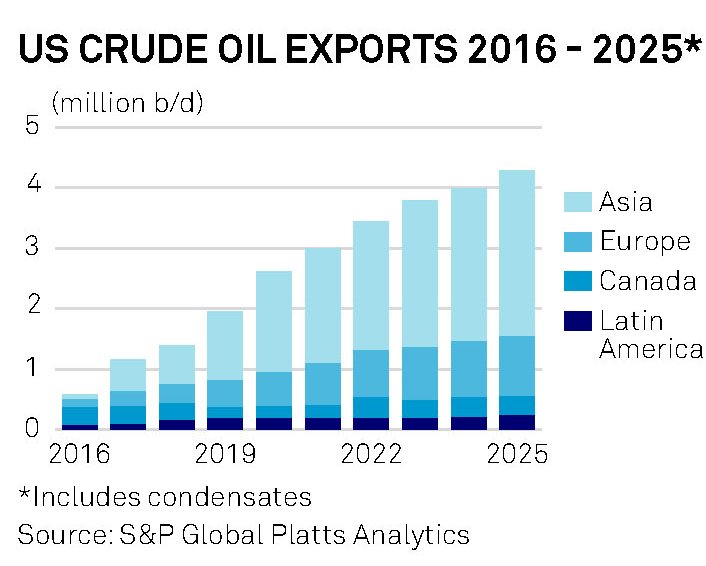

Secondo alcune stime recenti la Cina avrebbe superato gli 8,43 milioni di barili importati nel 2017, in crescita di 780 mila barili rispetto all’anno precedente, divenendo di fatto il driver della crescita della domanda globale di petrolio del prossimo decennio. Le stime illustrano che a fronte dei 13,55 milioni di barili complessivamente consumati in Cina a maggio scorso, 440 mila in più rispetto a un anno prima e 2,37 milioni in più rispetto a cinque anni fa, il consumo cinese di petrolio arriverà a superare i 14 milioni di barili entro fine 2019. A fronte di ciò la produzione Usa svolge lo stesso ruolo sul lato dell’offerta. Platts stima che la produzione globale di greggio passerà dagli attuali 95 milioni di barile al giorno (bpd) a 105 milioni nel 2025 e molto di questo aumento sarà petrolio Usa light crude estratto dai campi shale e in particolare dal bacino Permiano texano. Entro il 2025 gli Usa dovrebbero esportare 4 milioni di barili al giorno, 2,5 dei quali in Asia.

A fronte di queste previsioni, ci sono i dati del presente. Sempre Platts osserva che da quando gli Usa hanno rimosso il divieto di esportare petrolio, la Cina è diventata una grande acquirente di greggio americano. Nel primo trimestre 2017 i cinesi importavano 175 mila barili. Un anno dopo la media era di 358 mila barili, più del doppio, con il picco di 448 mila barili raggiunto nell’ottobre scorso. Una quota poco significativa se la si agli 1,3 milioni importati dalla Russia, primo fornitore cinese, agli 1,1 milioni importati dall’Arabia Saudita (secondo fornitore) e al milione importato dall’Angola (terzo fornitore). E tuttavia assai vicina ai 660 mila barili importati dall’Iraq e i 660 mila che arrivano dall’Iran. Questi dati, riferiti al primo trimestre 2018, ci dicono una cosa molto semplice: il petrolio Usa si sta (o si stava) avviando a diventare una componente fissa, e quindi strategica, dell’import cinese. Quindi la domanda cinese, per le stesse ragioni, sta (o stava) diventando una componente fissa e quindi strategica dell’industria shale statunitense. In soldoni, le esportazioni Usa di greggio secondo alcune stime valgono un miliardo di dollari al mese, una fonte di reddito fondamentale per i produttori americani.

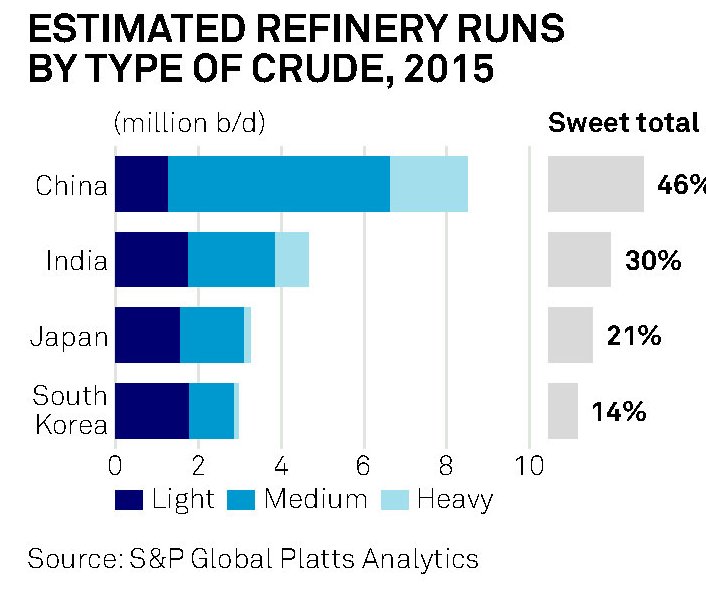

Ciò avviene innanzitutto per ragioni tecniche legate ai processi di raffinazione. Esistono diverse tipologie di petrolio, che mutano anche di prezzo, sweet o sour a seconda della minore o maggiore quantità di zolfo o light o heavy, a seconda della densità. Le raffinerie Usa sono in grado di processare greggio light, sweet e sour e nel tempo sono riuscite a sostituire quote importanti del light crude importato, come quello che proveniva dall’Africa occidentale, con la produzione domestica di shale. In Cina la situazione è simile. A differenza di altri raffinatori asiatici, che dipendono massicciamente da greggio sour che arriva per lo più dal Medio Oriente, la Cina si rifornisce da diversi paesi caratterizzandosi per una domanda petrolifera che spazia fra le varie categorie di greggio, sia sweet che sour, potendo contare anche su un settore di raffinazione indipendente, che pesa circa un quarto sul totale, che si è molto sviluppato da quando, nel 2015 il governo tolse il limite alle importazioni di greggio per questi soggetti provocando una notevole crescita della loro domanda. Il fatto che nel 2015 gli Usa abbiano tolto il divieto delle esportazioni di greggio è una coincidenza magari, ma merita di essere sottolineata. Nel marzo 2018 le raffinerie indipendenti hanno raggiunto il massimo di importazioni a quota 2,34 milioni di barili al giorno. Questo settore indipendente inoltre si caratterizza per la sua incapacità a processare greggi sour e quindi può importare solo petrolio light, che gli Usa forniscono più che volentieri. E questo è una prima spia dell’interdipendenza fra Usa e Cina.

Almeno altri due fattori concorrono affinché la Cina sia il luogo naturale dove gli Usa vendano il loro greggio light. La prima: la politica anti inquinamento del governo cinese – l’anno scorso è stato abbassato il livello consentito di zolfo nella benzina e nel gasolio – che ha spinto i raffinatori a indirizzarsi verso greggio light. E poi anche la lunga transizione dell’economia cinese da investment-based a economia che punta sullo sviluppo dei consumi, che richiede anche un diverso tipo di carburanti. Talché la domanda di distillati leggeri cresce più velocemente di quella per combustibili più pesanti tipicamente usati nell’industria. Il greggio shale prodotto dagli Usa ha le caratteristiche ideali, per questioni puramente merceologiche, per corrispondere alle esigenze delle raffinerie cinesi. Produttori Usa e raffinatori cinesi sono fatti per intendersi. I politici dell’uno e dell’altro paese probabilmente no.

(1/segue)

Seguito e conclusione: Il ritorno della guerra fredda nel mercato del petrolio