Il Mattone che schiaccia il ceto medio

Con le premesse che abbiamo visto e gli effetti quantitativi che abbiamo osservato, rimane il fatto che poi è all’origine dei tormenti del ceto medio così analiticamente illustrati da Ocse. La circostanza, vale a dire, che “avere uno stile di vita da classe media è diventato più difficile”. Laddove lo stile ha a che vedere con certe condizioni di vita. Quindi una casa dignitosa, una buona istruzione, servizi sanitari abbordabili e di qualità, oltre ovviamente a tutti quei beni che fanno la gioia dei consumatori di oggi.

Ed è proprio qui che casca il proverbiale asino. “I prezzi dei beni e servizi di consumo di base come la sanità, l’istruzione e l’alloggio sono aumentati ben al di sopra dell’inflazione”, sottolinea l’organizzazione. E questa circostanza si può osservare dal grafico sotto.

Come si può osservare, in particolare il costo dell’abitare, diciamo così, è quello che più degli altri ha messo sotto pressione il ceto medio. Ocse stima che, in media nell’area, questa voce di costo assorba circa un terzo del reddito disponibile e che costituisca “la voce più rilevante del costo delle famiglie”.

Anche qui, bisogna relativizzare. Se oggi questa voce di costo assorbe un terzo dei redditi familiari, ieri, ossia negli anni ’90, ne assorbiva un quarto. Quindi sebbene il mattone sia divenuto più pesante, è l’insieme degli aumenti del costo dello “stile di vita” a far la differenza. Stile di vita al quale è storicamente associata la proprietà di un’abitazione.

“L’abitazione – scrive Ocse – è più di un semplice bene di consumo: in molti paesi, la classe media è tradizionalmente associata al possesso di una casa”. Di conseguenza l’aumento dei prezzi delle abitazioni ha inciso profondamente sull’essere parte della classe media. E non finisce qui. “L’aumento dei prezzi delle case ostacola anche la mobilità della manodopera verso le aree urbane più dinamiche – sottolinea ancora – e, più in generale, la mobilità sociale ascendente in quanto le generazioni attuali e future sono meno in grado di acquistare proprietà rispetto ai loro genitori”. E qui il tema diventa generazionale.

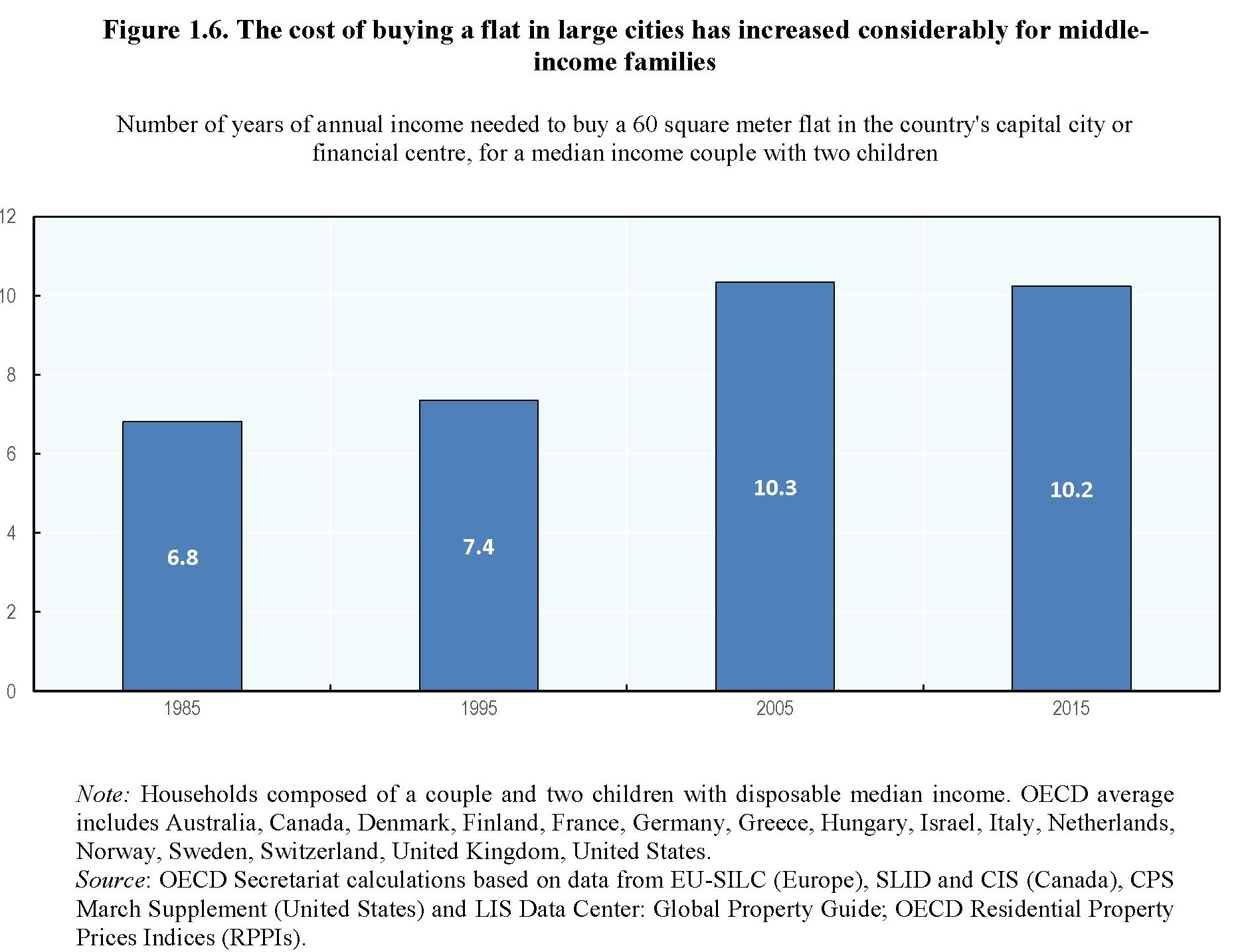

Come si può osservare si è passati dai 6,8 anni di stipendio medio del 1985 per comprare casa agli oltre 10 del 2015. Significa in sostanza più debiti e più a lungo, con tutte le conseguenze che ciò comporta sul resto della spesa per consumi.

Se diamo per inteso che i redditi non siano cresciuti abbastanza per sostenere l’aumento del costo dello “stile ceto medio”, rimane da capire perché questi costi siano cresciuti così tanto di più non solo rispetto al reddito ma anche dell’inflazione.

Se torniamo al primo dei grafici osservati, notiamo che i servizi di istruzione, che pure dovrebbero servire ad avere un reddito, sono cresciuti al livello dell’housing. Ma mentre nel caso delle abitazioni si può sempre incolpare la pressione sulle grandi città dove si concentrano l’offerta e la domanda di occupazione, da cosa è dipeso l’aumento degli altri servizi? Rispondere a questa domanda servirebbe a capire meglio tutta la storia.

(3/segue)

Puntata precedente: Di cosa parliamo quando parliamo di ceto medio