Il declino secolare del debito “sicuro”

Un bel paper pubblicato dal NBER ci informa di un’altra delle tante, curiose, tendenze economiche emerse nel corso del secolo scorso che sembra caratterizzare anche quello nuovo: la sostanziale scomparsa del debito assicurato. Vale a dire delle obbligazioni garantite da collaterali sicuri – tipicamente asset reali – che la gran parte della letteratura economica giudica ottimali sia per il debitore, in quanto il collaterale lo aiuta a “piazzare” il proprio debito facilmente e a un costo inferiore, sia per il creditore che trova nel collaterale una garanzia robusta che lo mette al riparo da eventi avversi.

Fin qui nulla che il buon senso non ci suggerisca. Ma come spiegare allora il graduale e sostanziale diffondersi del debito obbligazionario – ci si riferisce al settore corporate – non assicurato?

I dati raccolti dalla ricerca, riferiti ai prestiti obbligazionari concessi al settore corporate Usa, ci raccontano infatti che nel 1900 i bond garantiti da collaterale (“secured”) erano il 98,5% del totale. Nel 1943 questa quota era già scesa al 66%, intraprendendo quel trend discendente che condurrà il debito assicurato al 50% del totale nel 1970 e addirittura al 13% nel 2007.

Solo dopo la crisi, che evidentemente ha messo a dura prova la fiducia, il debito assicurato è salito lievemente al 15%. “Ma è troppo presto – sottolinea il paper – per dire in che misura ciò corrisponda a un’inversione del trend precedente o se si tratti di un andamento ciclico”.

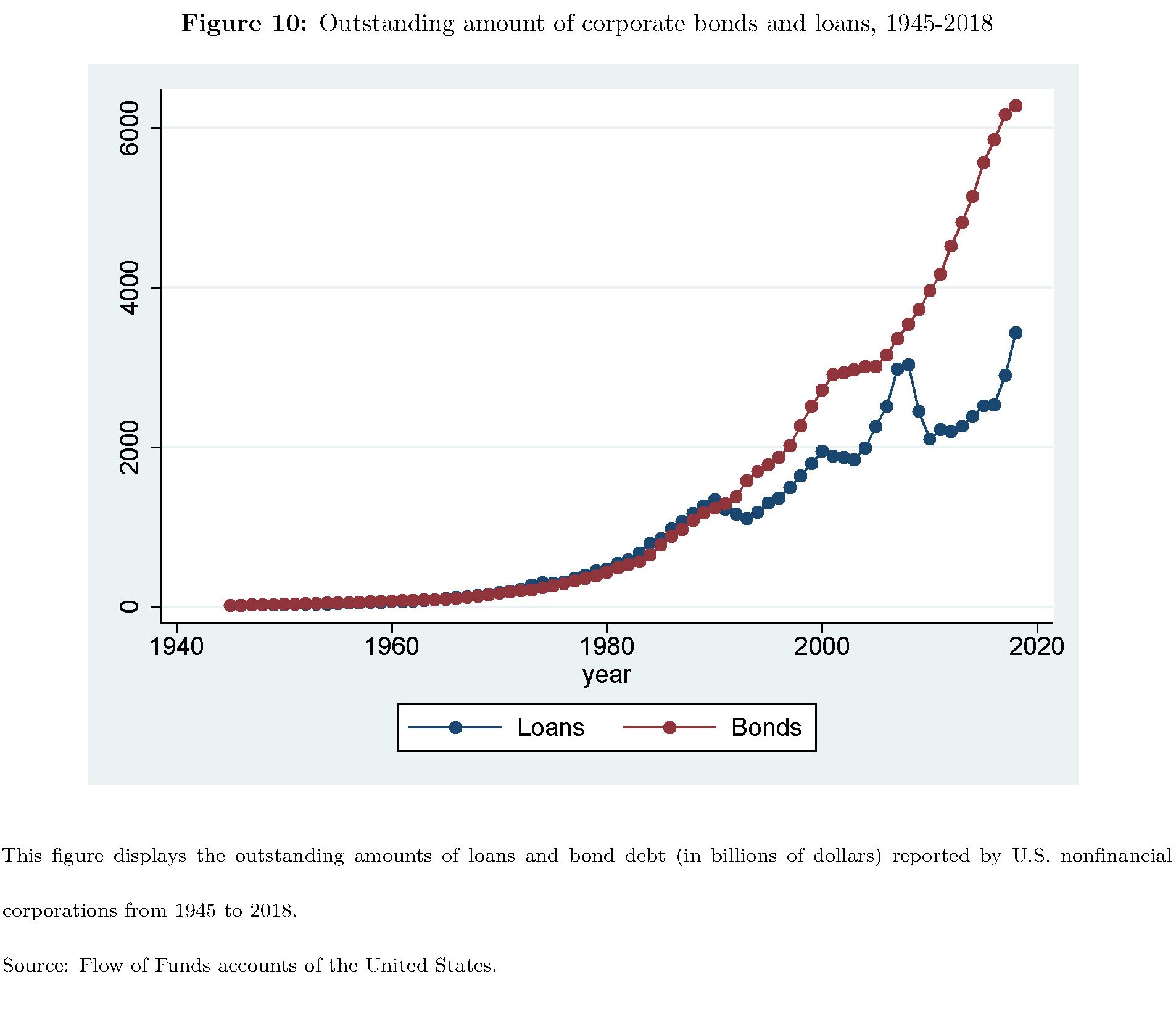

Gli autori si chiedono come mai le aziende abbiano preferito nel tempo emettere debito non garantito, che ovviamente risulta più costoso e difficile da collocare. Le risposte sono diverse, ma prima ancora di scorrerle, partiamo da un altro dato assai eloquente: la quantità di debito emesso nell’ultimo secolo.

Forse anche questa variabile ha avuto la sua importanza. Non deve essere semplice trovare collaterale a sufficienza per importi così elevati di prestiti. E in effetti fra le spiegazioni individuate ci sono – da una parte – il declino della domanda dei creditori per queste obbligazioni assicurate, per la semplice ragione che al minor costo per il debitore corrisponde un minor guadagno per il prestatore. E poi – dall’altra parte – proprio la diminuita disponibilità dei debitori a procacciarsi il collaterale. Vuoi perché ne servirebbe una quantità crescente, vuoi perché comunque il collaterale ha un costo.

Al declino del debito assicurato, inoltre, può aver contribuito in maniera sostanziale anche il miglioramento dell’ecosistema che ruota attorno al credito alle imprese. Quindi i miglioramenti legislativi – ad esempio la legislazione sulla bancarotta – ma anche quelli nell’organizzazione delle imprese. Come d’altronde hanno influito gli sviluppi finanziari nel mondo della politica monetaria e del credito e la natura stessa dei collaterali, nel tempo divenuti sempre meno tangibili.

Quali che siano le ragioni, il declino secolare del debito assicurato è un ottimo termometro per misurare non solo la fisionomia, ma anche la temperatura del sistema finanziario, in un momento di estrema volatilità della fiducia. Quel che pare evidente, scorrendo il paper, è che questa evoluzione, che si è consumata nel mercato obbligazionario Usa, probabilmente si è diffusa e si sta diffondendo anche nel resto del mondo. Nulla di che sorprendersi, a ben vedere.

Thanks foor this blog post

"Mi piace""Mi piace"