Un futuro da inquilini per gli anziani di domani

Un bell’articolo pubblicato dall’istituto britannico di statistica, dedicato all’evoluzione del mercato immobiliare in un contesto di invecchiamento della popolazione, ci racconta una storia molto istruttiva. Lassù, come da noi, c’è una quota crescente di anziani che si trova proprietaria della casa in cui vive, a fronte di una quota altrettanto crescente di giovani che non è in condizione di poter comprare casa. Ciò che solleva parecchi dubbi sulla robustezza economica degli anziani di domani, che si teme staranno peggio di quelli di oggi. Timore che molte altre economie avanzate, a cominciare dalla nostra, covano silenziosamente.

A monte dell’analisi ci sta la considerazione che pure l’economia britannica deve fare i conti con l’invecchiamento della popolazione. Osservare come vivono oggi gli anziani serve a capire quali saranno domani le implicazione di questo invecchiamento. L’analisi è condotta in un arco di tempo che va dal 1993 al 2017.

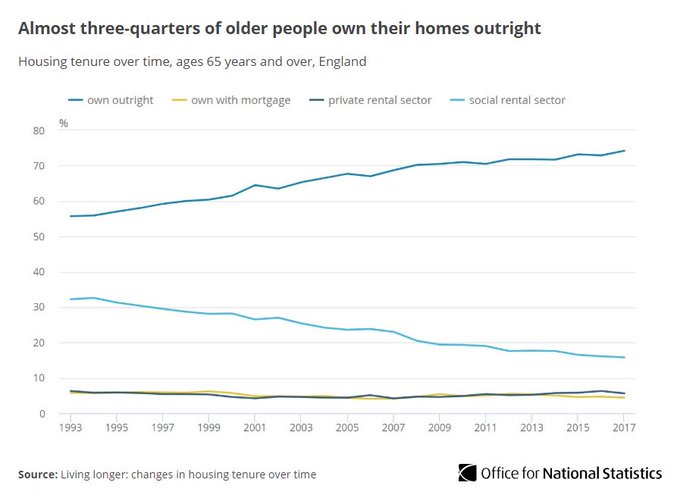

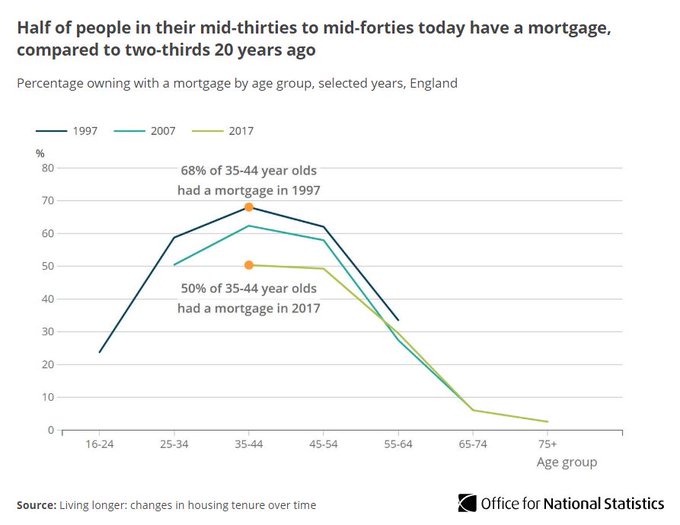

I risultati sono abbastanza eloquenti. Circa i tre quarti degli ultra65enni britannici sono proprietari dell’abitazione in cui vivono. Per converso i più giovani hanno meno probabilità che in passato di comprarne una. Solo la metà dei 35-45enni oggi ha un mutuo rispetto ai due terzi di vent’anni fa. “Se questo trend persiste fino alla età più avanzata – scrive l’Ons – nel futuro le persone più anziane avranno maggiori probabilità di vivere in affitto di oggi e questo può avere implicazioni per il tipo di vita che queste persone avranno”. Una vita più difficoltosa, probabilmente.

Se approfondiamo, scopriamo anche altre cose. La percentuale di anziani proprietari non è stata sempre così elevata. Nel 1993 era al 56%.

Il progresso non è da attribuirsi però a un improvviso arricchimento degli anziani, quanto al lancio dell’iniziativa “right to buy” che previde, sin dal 1980, la vendita di case popolari a prezzi ridotti. Il che favorì notevolmente la crescita dei proprietari.

Questa norma produsse notevoli risultati anche perché nel 1979 circa un terzo (il 33,2%) delle abitazioni del paese erano di edilizia popolare, retaggio delle politiche sociali del passato. Ma questa quota – che rappresenta sostanzialmente il patrimonio “vendibile” a prezzi ridotti – si era già ridotta al 24,9% nel 1990, arrivando al 17,6% nel 2017. Ciò significa che proprio mentre gli anziani aumentano, ci sono meno case “economiche” da vendere ai meno abbienti.

Le conseguenze del “right to buy” si sono viste anche sul mercato degli affitti. Gli anziani titolari di affitti agevolati sono diminuiti dal 32 al 16% dal 1990, mentre gli affitti nel settore privato sono rimasti stabili intorno al 6% per tutto il periodo.

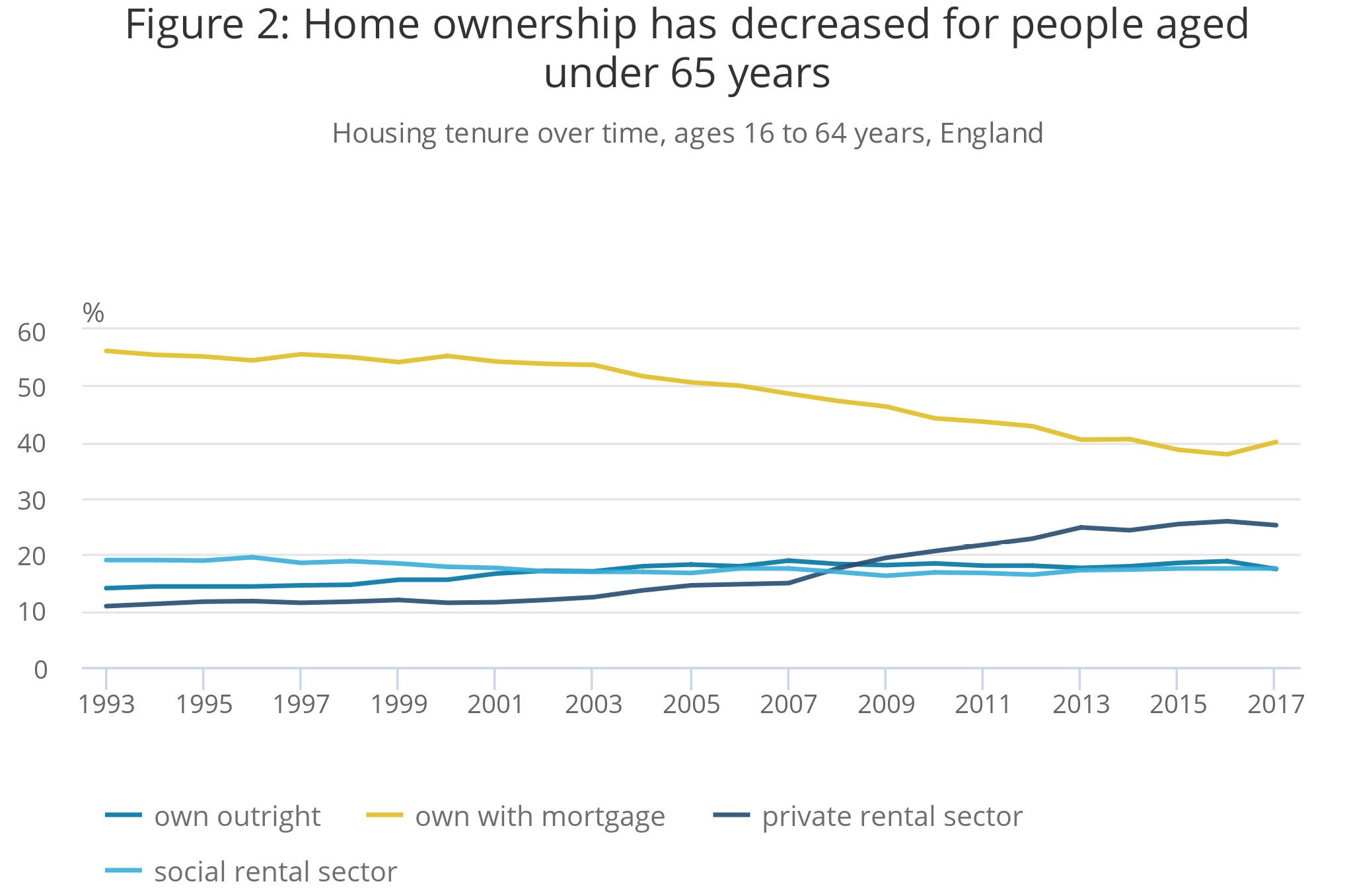

La situazione degli anziani si differenzia molto da quella dei più giovani. Solo il 40% della classe dei 16-64enni risulta titolare di un mutuo per l’abitazione, e quindi è presumibile che, a schema invariato, queste persone saranno proprietarie delle loro abitazioni quando, una volta anziani, avendo finito di pagarla. Ma come si vede dal grafico sotto questa percentuale è diminuita notevolmente dagli anni ’90.

Dal grafico si può osservare come al declinare delle proprietà aumenti – ovviamente – la quota di affitti. Un trend che sembra destinare i giovani di oggi alla condizione di anziani inquilini di domani.

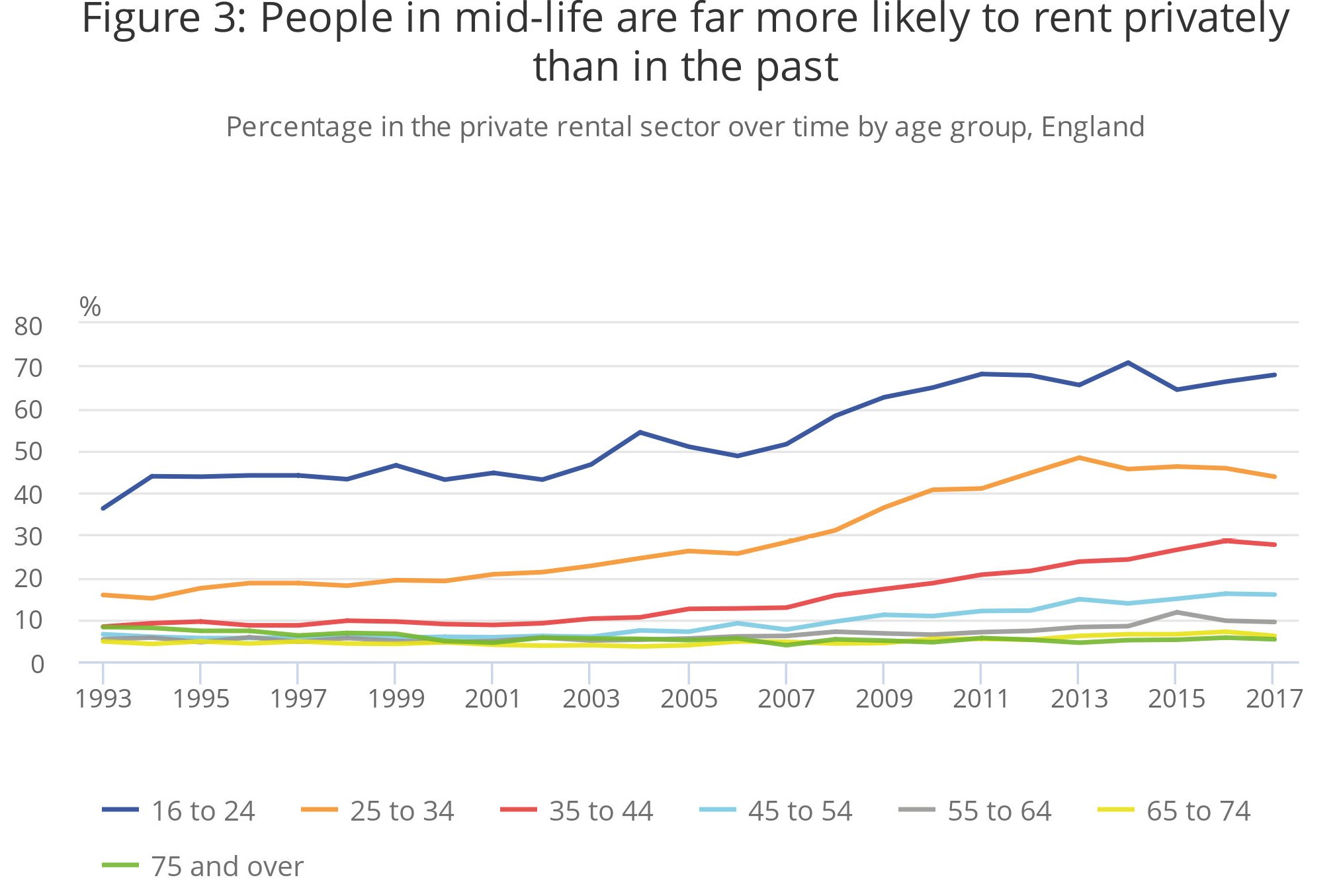

In effetti l’aumento degli affitti è stato osservato in tutti i gruppi di età salvo che per i più anziani. In particolare nella classe fra i 35-44enni, che hanno più che triplicato la probabilità di vivere in affitto rispetti ai primi anni ’90.

Questa evidenza si associa a un’altra, ossia la quota declinante di persona, a seconda dell’età, che risulta titolare di un mutuo.

Rispetto agli anni ’90, quando erano due terzi, solo la metà dei 35-44enni oggi ha un mutuo. Quindi, a meno di cambi dello scenario, sarà sempre più elevato il numero degli anziani, oggi intorno al 6%, che vivranno in affitto.

Non che questo sia necessariamente un male. L’Ons sottolinea che vivere in affitto può anche avere dei benefici quando si è anziani. Ad esempio perché non si deve far fronte ai costi e alle responsabilità di gestione dell’immobile e ci si può spostare più facilmente. Ma riconosce al tempo stesso che questo ha un costo: “L’affitto dal settore privato è il modo più costoso di abitare”. E questo può essere un problema, quando si consideri che un affitto che un lavoratore si può permettere di pagare non è affatto detto possa essere alla portata della stessa persona una volta in pensione.

E qui si arriva al fondo della questione. Gli anziani britannici di domani, ma eguale osservazione si potrebbe fare anche per altre economie, rischiano di essere meno patrimonializzati, e quindi più fragili. Un ritorno al passato. O meglio, al futuro.