La guerra del petrolio costerà cara alla Russia

Persino in questo momento di acuta pandemia informativa sul coronavirus le cronache del mercato del petrolio tengono ancora viva l’attenzione degli osservatori (pochi) che tentano di capire il mondo che questo sconquasso globale sta preparando, per la semplice ragione che il petrolio, virus o non virus, rimarrà la fonte principale di energia al mondo.

Questa semplice ragione, unita alla circostanza che la guerra russo-araba sui prezzi del greggio è capitata probabilmente nel periodo peggiore – d’altronde i guai non vengono mai da soli – e per le ragioni peggiori: mettere fuori mercato i produttori Usa di shale oil e insieme regolare i conti fra i produttori tradizionali, verso i quali la bassa marea della domanda generata dall’emergenza sanitaria ha finito col far emergere una certa ruggine che evidentemente cresceva inosservata.

D’altronde, aldilà dell’intenzione di penalizzare lo shale, rimane il problema di garantirsi quota di un mercato che la crisi ha ristretto improvvisamente e chissà per quanto tempo. Quello cinese, per esempio. I raffinatori cinesi avranno sicuramente grandi vantaggi ad acquistare petrolio a costi ridotti e circolano già diverse voci che raccontano la tentazione del governo di Pechino di aumentare le riserve strategiche di greggio approfittando del calo dei prezzi. Ma è chiaro a tutti che se la produzione cinese non tornerà rapidamente ai livelli pre crisi – l’industria ha prodotto il 15,3% in meno fra gennaio e febbraio e gli investimenti, calo peggiore degli ultimi 30 anni, sono calati del 24,5% (il 28,5% quelli hi tech) – la domanda di petrolio cinese rimarrà fredda con conseguente rilevanti per l’offerta di greggio, che rimane ben al di sopra. E quindi sui prezzi, destinati a rimanere bassi – qualcuno vede già la soglia dei 20 dollari – e pure a lungo.

Di fronte a questo scenario non è esagerato definire quantomeno avventurosa l’idea di far scoppiare una guerra commerciale sul greggio da parte di paesi che sulle quotazioni del greggio basano gran parte della propria economia. Se è pur vero che sia Russia che Arabia Saudita godono di ampie riserva valutarie, è vero altresì che usare le riserve porta con sé la fastidiosa controindicazione che tendono a diminuire molto rapidamente, come la stessa Russia e Arabia Saudita hanno sperimentato quando durante l’ultimo robusto calo dei prezzi del petrolio.

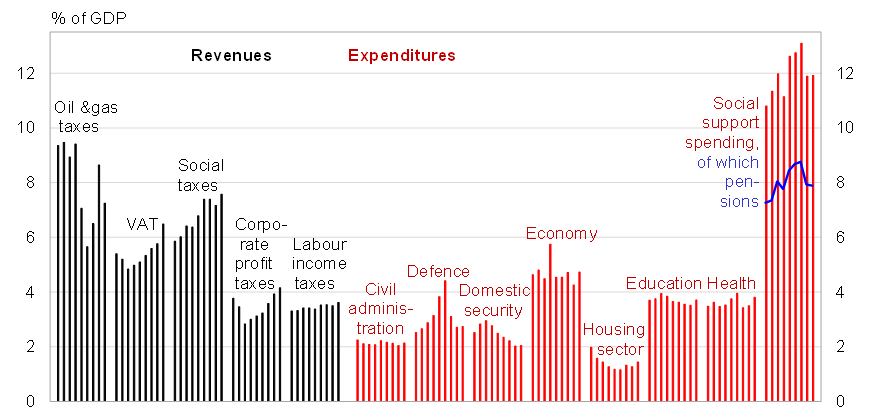

La Russia in particolare – vedremo poi l’Arabia Saudita – parte da una situazione fiscale non proprio esaltante che già nel 2019 vedeva entrate in calo – con una crescita del 6% – a fronte di uscite assai più robuste (+10%). Ciò aveva provocato un restringimento del surplus di bilancio al 2%, a fronte del 3% nel 2018. E parliamo di un anno nel corso del quale il petrolio era quotato ben oltre i 50 dollari al barile.

Peraltro il declino delle entrate russe del 2019 è stato provocato proprio da un calo del 10% degli incassi da oil&gas, che hanno rappresentato il 20% degli incassi complessivi. E questo da un’idea molto concreta di quanto possa impattare il robusto calo del greggio di queste settimane sulla contabilità del 2020.

Sul lato delle spese l’anno scorso la Russia ha speso molto nell’housing (+15%), la sanità (+14%), l’istruzione (+10%), l’amministrazione dello stato (+10%). Meno per difesa e sicurezza interna (+6%) e spesa sociale (+6%).

Ma la Duma ha approvato dei piani per il prossimo triennio che prevedono un aumento della spesa che dovrebbero essere finanziati con asset del National Welfare fund e a fronte di una previsione di aumento delle entrate del 3% quest’anno e di oltre il 6 nei prossimi due. Ma si tratta di previsioni dell’autunno scorso, e quindi ormai assai poco fondate.

Proprio queste previsioni ipotizzavano che quest’anno il surplus si attestasse intorno allo 0,8%, ma con un prezzo del greggio di 58 dollari al barile (Urals crude). La svalutazione de rublo dovrebbe parzialmente controbilanciare il calo dei prezzi, che sono comunque denominati in dollari, ma non abbastanza. Con un prezzo a 50 dollari al barile, già quest’anno la Russia avrebbe un deficit fiscale a meno di non rimodulare la spesa. E al momento il petrolio sta a meno di 30 dollari. Il fatto che il National welfare fund abbia asset quantificati nell’ordine del 9% del pil è sicuramente rassicurante. Proprio come una clessidra che inizia a vuotarsi.