L’inflazione e il nuovo paradigma del central banking

Il giorno prima che la Fed annunciasse urbi et orbi che non solo avrebbe alzato i tassi di mezzo punto alla volta, ma avrebbe amche fatto dimagrire il suo bilancio monstre da 9.000 miliardi o già di lì al ritmo di 95 miliardi al mese, la Bis aveva pubblicato un notevole intervento del suo direttore generale che già dal titolo annunciava tutto quello che c’è da sapere sul nuovo tormento che l’attualità ci ha regalato in questo inizio di anni Venti: la salita dei prezzi.

Nel suo discorso – “Il ritorno dell’inflazione” – il dg della Bis ripercorre con molti dati e numerosi ragionamenti le nostre ultime vicissitudini, iniziate con la pandemia e oggi al culmine grazie a una guerra demenziale, che di fatto hanno innescato una brusca accelerazione internazionale dei prezzi come non si vedeva da tempo.

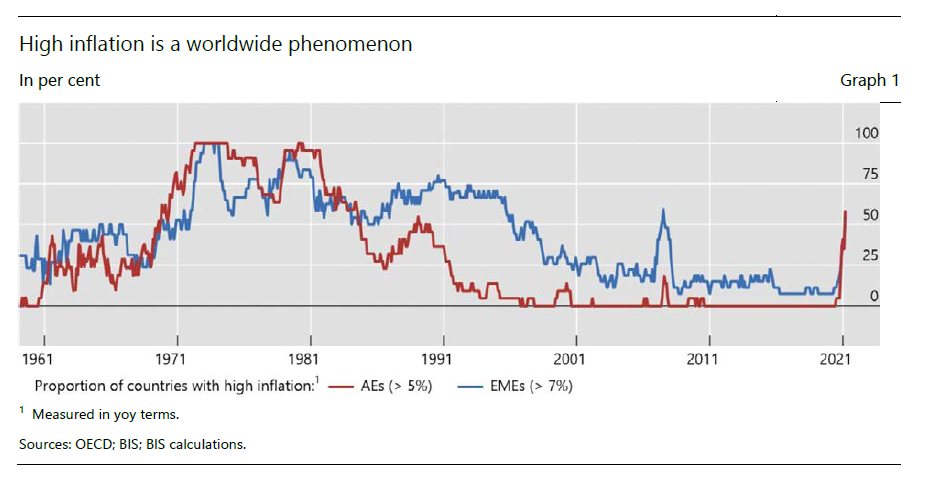

Il grafico sopra misura l’incremento percentuale su base annua dei tassi di inflazione nel corso di un sessantennio. Come si vede il picco del 2021, con un aumento di oltre il 50% degli indici di inflazione sia dei paese avanzati che degli emergenti. Decisamente anomalo. Come d’altronde sono anomali i tempi che stiamo vivendo.

E questo ci porta al cuore del discorso che andremo ad approfondire. Quanto questa anomalia è capace di cambiare le consuetudini che le banche centrali stanno perseguendo da oltre un decennio, se non due?

Le decisioni della Fed lasciano capire che le singolarità che stiamo vivendo sono capaci eccome di cambiare quello che il dg della Bis chiama il “paradigma della banche centrali”. E il fatto che il cuore di questo cambiamento risieda negli Stati Uniti non è certo casuale. Gli Usa non sono solo i reggitori – o reggenti se preferite – finanziari del nostro tempo, ma sono anche il paese, fra quelli avanzati, dove l’inflazione sta mordendo più duro che altrove.

E chi conosce la storia non faticherà a ricordare quanto la politica monetaria statunitense sia stata importante per debellare la piaga dell’inflazione a doppia cifre degli anni ’70.

Perciò che il paradigma degli allentamenti monetari entri in crisi, mentre l’inflazione raggiunge livelli non più visti da trent’anni, sembra a chi osserva del tutto naturale. Tanto più che adesso la minaccia più consistente non è tanto annidata nelle varie strozzature che appesantiscono l’offerta, o nei svariati stimoli, monetari ma anche (soprattutto) fiscali, che gonfiano la domanda. Il problema è che adesso le persone normali, io, voi, tutti noi, ci stiamo accorgendo che i rincari sono un problema non più solo confinato nel bestiario delle rilevazioni statistiche. Sono un fatto reale – e chi ha esperienza di supermercati o semplicemente va a fare il pieno o paga le bollette se ne è accorto – col quale bisogna fare, letteralmente i conti, in un contesto in cui la dinamica dei redditi è alquanto contenuta. Il grafico sotto racconta meglio di mille ragionamenti questa situazione.

Notate che le previsioni delle famiglie sull’inflazione a lungo termine sono molto peggiori rispetto a quelle dei professionisti o delle imprese. Non è un segnale da sottovalutare, visto che dalle famiglie proviene la domanda che tiene in piedi le nostre economie e da loro più scaturire anche una domanda di adeguamento delle retribuzioni che farebbe partire definitivamente anche l’inflazione.

Da qui discende l’opinione del nostro oratore che “le banche centrali avranno bisogno di effettuare alcuni aggiustamenti come alcune stanno già facendo”. Non è più possibile stimolare la crescita tramite la creazione di moneta, insomma, visto che la priorità di una banca centrale “deve essere la stabilità dei prezzi”. E poiché “non dovremmo aspettarci che le pressioni inflazionistiche cessino molto presto”, non rimane molto altro da fare che ritirare in barca i remi che hanno consentito alle banche centrali di nuotare in questi anni in un ampio mare di liquidità ingrossato anche grazie al loro contributo.

Non ci sono molte alternative, come l’azione della Fed dimostra chiaramente. Se le BC non agiscono perdono credibilità. E poiché l’atteggiamento mentale verso l’inflazione (mindset) sta lentamente cambiando, anche solo accettando come possibili ciò che fino a due anni sembrava assai improbabile – il ritorno dell’inflazione – non c’è neanche molto tempo da perdere. Le BC devono ri-orientare le aspettative. Convincere i mercati che faranno whatever it takes per sconfiggere la salita dei prezzi. Se falliranno, vincerà l’inflazione.

Cosa significa questo in pratica? Facciamola semplice: meno stimoli – monetari intanto ma alla lunga anche fiscali – e riforme strutturali capaci di aumentare la crescita potenziale. In una parola: più efficienza. Facile a dirsi. Farlo un po’ meno.