Sempre più banche centrali pensano alla valuta digitale

L’ultima survey condotta dalla Bis sullo stato di avanzamento dei lavori delle banche centrali di tutto il mondo sulle central bank digital currency (CBDCs) fa capire con chiarezza che molto presto questo tema diventerà un fatto assai più pratico che teorico.

Gli Istituti si stanno preparando con studiata lentezza – il tema d’altronde è pieno di complessità – a varcare il Rubicone che trasformerà le vecchia banconota analogica, che ancora ci accompagnerà a lungo nei nostri portafogli fisici, in un aggregato di bit che verrà custodito nei nostri wallet virtuali e molto probabilmente rivoluzionerà le nostre abitudini di consumo.

Ci avviciniamo, insomma, a una profonda mutazione dei sistemi di pagamento che le banche centrali hanno deciso praticamente in massa – e sarebbe strano il contrario – di guidare in qualche modo per non esserne travolte.

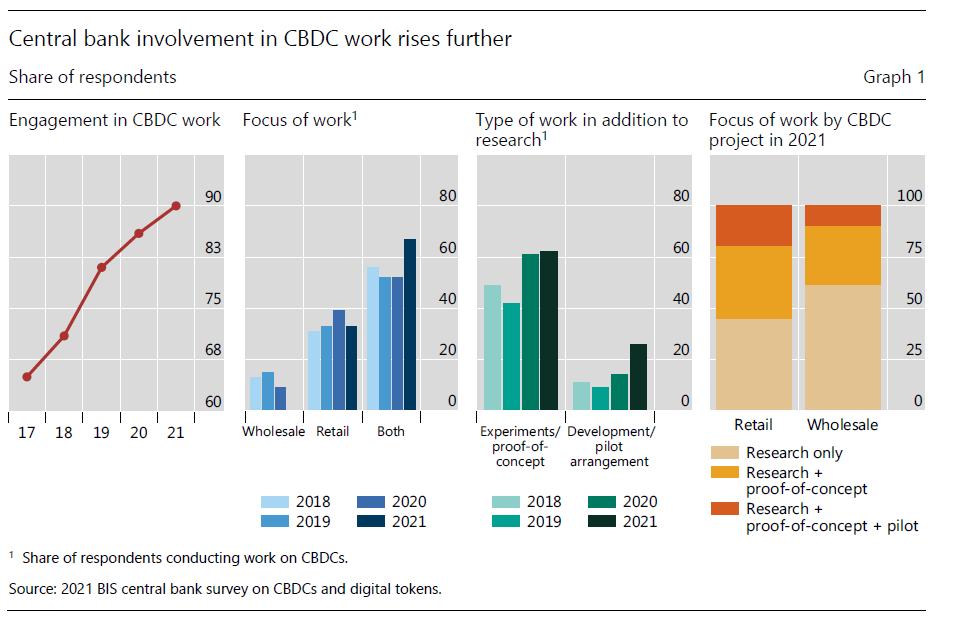

Quanto prendano sul serio la questione, si capisce bene proprio sfogliando la survey. Nove banche centrali su dieci stanno esplorando le CBDC, sicuramente stimolate non solo dalla pandemia, che ha accelerato bruscamente il ricorso dei cittadini ai pagamenti dematerializzati, ma anche dall’avvento del newcomers, ossia i giganti della rete, che hanno iniziato a proporre stablecoin, ossia valute digitali “agganciate” a valute di riserva. Un’evoluzione che minacciava il cuore del sistema finanziario e dei pagamenti, richiedendo perciò una manovra coordinata per difendere la gestione pubblica della moneta che, giova ricordarlo, in larga parte viene emessa da soggetti privati (banche).

Non stupisce perciò che questo processo di creazione di valute digitali di banca centrale sia molto avanzato nelle economie più sviluppate, anche se fra le avanzate si distingue la Cina. E si spiega anche perché di queste nove banche su dieci che stanno pensando in qualche modo alla CBDC più di due terzi sta considerando o reputa probabile l’emissione della sua valuta in formato digitale, nel breve o nel medio termine.

Siamo, insomma, ai nastri di partenza, ma il cambiamento sostanziale non si osserverà in tutta la sua dinamica e le sue conseguenza prima della fine del decennio. Già da oggi tuttavia possiamo immaginare che ci saranno notevoli conseguenze per i pagamenti transfrontalieri, che sono una delle aree di maggiore interesse per le opportunità che le valute digitali possono offrire. E poi c’è il tema dei soggetti non bancati, ossia privi di conto corrente, che in molti paesi emergenti potrebbero trovare nella valuta digitale un potente strumento di inclusione. Parliamo di oltre un miliardo e mezzo di persone.

Alla survey hanno partecipato 45 banche centrali. E il dato interessante emerge osservando che molte di loro hanno cambiato le loro previsioni fra il 2018 e il 2021. Circa il 60% adesso si è orientata verso la possibilità di emettere una CBDC retail e il 45% una CBDC per i pagamenti all’ingrosso già nel medio termine.

La rivoluzione non si farà domani, insomma. Ma si farà. Magari dopodomani.