La BoE di fronte alla sfida dell’inflazione a due cifre

Un recente discorso di un banchiere centrale inglese ci offre una sintesi esemplare delle straordinarie complicazioni che le banche centrali dovranno affrontare nei prossimi mesi per provare – e chissà se riusciranno – a riportare sotto controllo il livello dei prezzi lavorando sostanzialmente con gli strumenti di cui dispongono, a cominciare dalla manipolazione delle aspettative per mezzo della comunicazione. non è certo un caso che ormai tutte le banche centrali parlino di inflazione, e dei loro propositi per contrastarla.

La Bank of England (BoE) stima che entro il quarto trimestre del 2022 l’inflazione in UK arriverà alla doppia cifra, alla quale si è avvicinata anche di recente, visto che l’indice dei prezzi al consumo è arrivato al 9%. La situazione è rappresentata nel grafico sotto, che va preso con le dovute cautele, quanto alle previsioni, visto che finora il futuro si è mostrato molto più “inflazionistico” di quanto fosse stato previsto.

Il quadro si comprende meglio se si guarda all’indice nelle sue componenti al netto e al loro di quelle energetiche e alimentari.

Di fronte a questa situazione la Banca ha alzato il tasso bancario all’1%, un livello che non si vedeva dal 2009. E basta questo a dare l’idea del cambiamento.

Peraltro è stato già annunciato che altri rincari del denaro potrebbero avvenire in futuro. Siamo insomma nell’ambito della reazione prevedibile di una banca centrale rispetto a un contesto inflazionistico incipiente.

Ma una banca centrale esprime qualcosa di più di un tasso di interesse. E’ espressione di un mandato politico che si traduce in alcuni target, che la Banca deve perseguire in autonomia, ma con efficacia. E fra i target della BoE c’è quello di tenere l’inflazione al 2% usando tutti gli strumenti che ritiene necessari, purché in modo sostenibile, quindi senza generare shock opposti, nella forma di volatilità di produzione e occupazione. Insomma, se non la botte piena e la moglie ubriaca ci somiglia molto.

Ma aldilà della teoria, che è una cosa bellissima tranne quando emergono i problemi reali, è la pratica che oggi preoccupa il nostro banchiere. I rischi sono noti: da una parte che i rincari si incorporino nelle aspettative, spingendo al rialzo la domanda di adeguamenti salariali, combustibile ideale per una ulteriore accelerazione dei prezzi. Dall’altro le tensioni sociali, che hanno evidenti ripercussioni sulla domanda aggregata, che intanto si cumulano nel tempo che l’inflazione viene riportata – se viene riportata – a livello più sostenibile. Questo doppio rischio è insieme il sentiero stretto e la tenaglia che la Banca deve percorrere senza finire schiacciata.

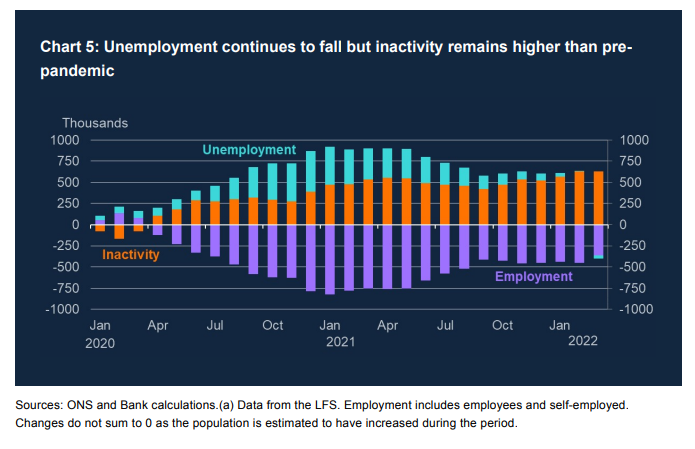

Cominciamo dal primo: il rischio che promana dal mercato del lavoro – “che si è irrigidito”, ricorda il banchiere – in un contesto di fine dell’allentamento monetario, rappresentato da tassi in rialzo, fine degli acquisti di asset e graduale “sgonfiamento” del bilancio della Banca.

L’irrigidimento del mercato del lavoro si è associato a una vacanza di posti che è ai suoi massimi storici, con gli esuberi ai minimi. Il tasso di disoccupazione è previsto in calo al 3,6% nei prossimi mesi, ai minimi da cinquant’anni.

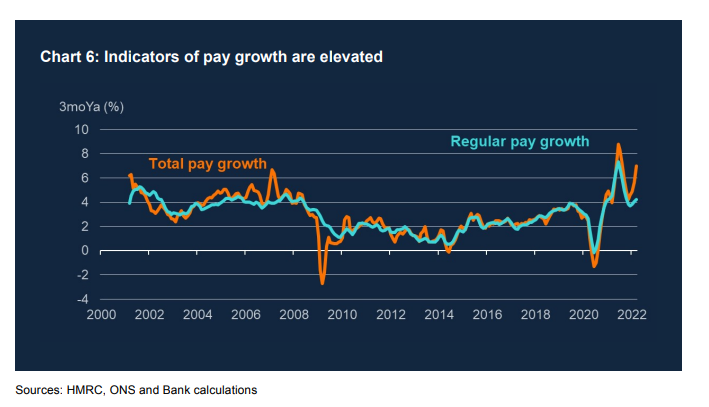

Una buona notizia che ne porta con sé una meno buona, in tempi d’inflazione: la pressione sui salari, che la bassa partecipazione non può che stimolare. Le stime della banca sulla crescita salariale, da questo punto di vista, sono chiarissime.

C’è un’altra buona notizia, che ne contiene una meno buona: la fiducia delle imprese è ancora stabile. Quindi gli investitori pensano di poter difendere i propri margini: indovinate come. Esatto: aumentando i prezzi. E questa è la notizia meno buona. Quindi da una parte lavoratori che vogliono essere pagati di più, e hanno dalla loro una disoccupazione bassa, e imprese che pensano di continuare a produrre contando evidentemente sulla capacità del mercato di assorbire prezzi più alti. Cosa può andare storto?

E infatti il nostro oratore parla di “slancio sostanziale dell’inflazione”. Quindi di un’accelerazione che ha buone ragioni strutturali per essere persistente, specie se si cristallizzano alcuni tipi di aspettative. Cosa può fare allora la BoE? “L’inflazione elevata oggi non giustifica, di per sé, una politica più restrittiva oggi. Piuttosto, la politica monetaria deve guardare al futuro, calibrando l’orientamento della politica in modo che sia appropriato su un orizzonte compreso tra 18 mesi e due anni”. Una strategia che contiene alcune opportunità, ma anche molti rischi, a ben vedere. Due anni sono un tempo lunghissimo mentre si consuma una crisi inflazionistica. Ma il nostro banchiere avrà le sue ottime ragioni per fare questa valutazione, e quindi prendiamola per buona.

Rimane la domanda: che fare in questi due anni? La Banca ipotizza che alla lunga un’inflazione a due cifre eroderà la domanda, abbattendo il reddito reale, e quindi si genererà “naturalmente” una sorta di contrappeso che avrà effetti anche sul mercato del lavoro, rendendolo più flessibile. Insomma: una correzione guidata da tassi in rialzo, che comunicano segnali precisi al mercato, e senza più sostegni finanziari. In sostanza una scommessa fatta con la dita incrociate, visto che – per dirne una – “la maggior parte del calo previsto dell’inflazione complessiva nella proiezione di base è dovuto al presupposto che i prezzi dell’energia si stabilizzeranno” – che è come dire che ci sono mille cose che possono andare storte.

E d’altronde alternative non ce ne sono molte. Le banche centrali hanno comprato tempo quando c’era il rischio deflazione, e compreranno tempo anche adesso che c’è l’inflazione. E siccome il tempo è denaro, specie per un banchiere, tutto ciò ha a che fare con la gestione delle risorse finanziarie. Con una differenza: la deflazione autorizzava a spendere. L’inflazione suggerisce il contrario. E scusate se è poco.

“La politica monetaria non può contrastare l’aumento dei corsi delle

materie prime, ma deve puntare ad assicurare la stabilità dei prezzi nel

medio termine… L’incertezza è drasticamente aumentata a livello

globale, investe i pilastri sui quali si basa l’assetto economico e finanziario internazionale emerso dalla fine della Guerra fredda: la convivenza pacifica tra le nazioni, l’integrazione dei mercati, la cooperazione multilaterale.” Ignazio Visco ‘dixit’.

"Mi piace""Mi piace"