Una montagna di debito nascosto

C’è molto più di quello che appare nella contabilità sul debito che i regolatori stanno faticosamente compilando e che di tanto in tanto ci riserva sorprese. Come quella che ci ha fatto qualche tempo fa la Bis di Basilea andando a censire una montagna di debito nascosta nella montagna che vediamo di solito. Che sembra espressione persino esagerata, ma tant’è. Sotto il tesoro di debiti a vario titolo contratti da privati e governi, che vediamo in chiaro nei bilanci, ci sono debiti nascosti di importi che si contano in trilioni e che hanno a che fare col vorticoso ruotare dei flussi finanziari, perfetta incarnazione degli animal spirit, che proprio come fantasmi ruotano intorno a noi, invisibili eppure presenti.

Questo imprestarsi furioso, per lo più in dollari, si cela più o meno benignamente nel mercato valutario (FX market). Qui gli intermediari, un fondo pensione o un’altra qualsiasi non banca di qualsiasi nazionalità, magari prende a prestito dollari e poi presta a sua volta euro o yen lucrando sulle differenze di rendimenti fra il momento spot e il forward. Quindi fra oggi e domani: l’eterna pratica degli arbitraggi sulla quale campano da sempre migliaia di trader.

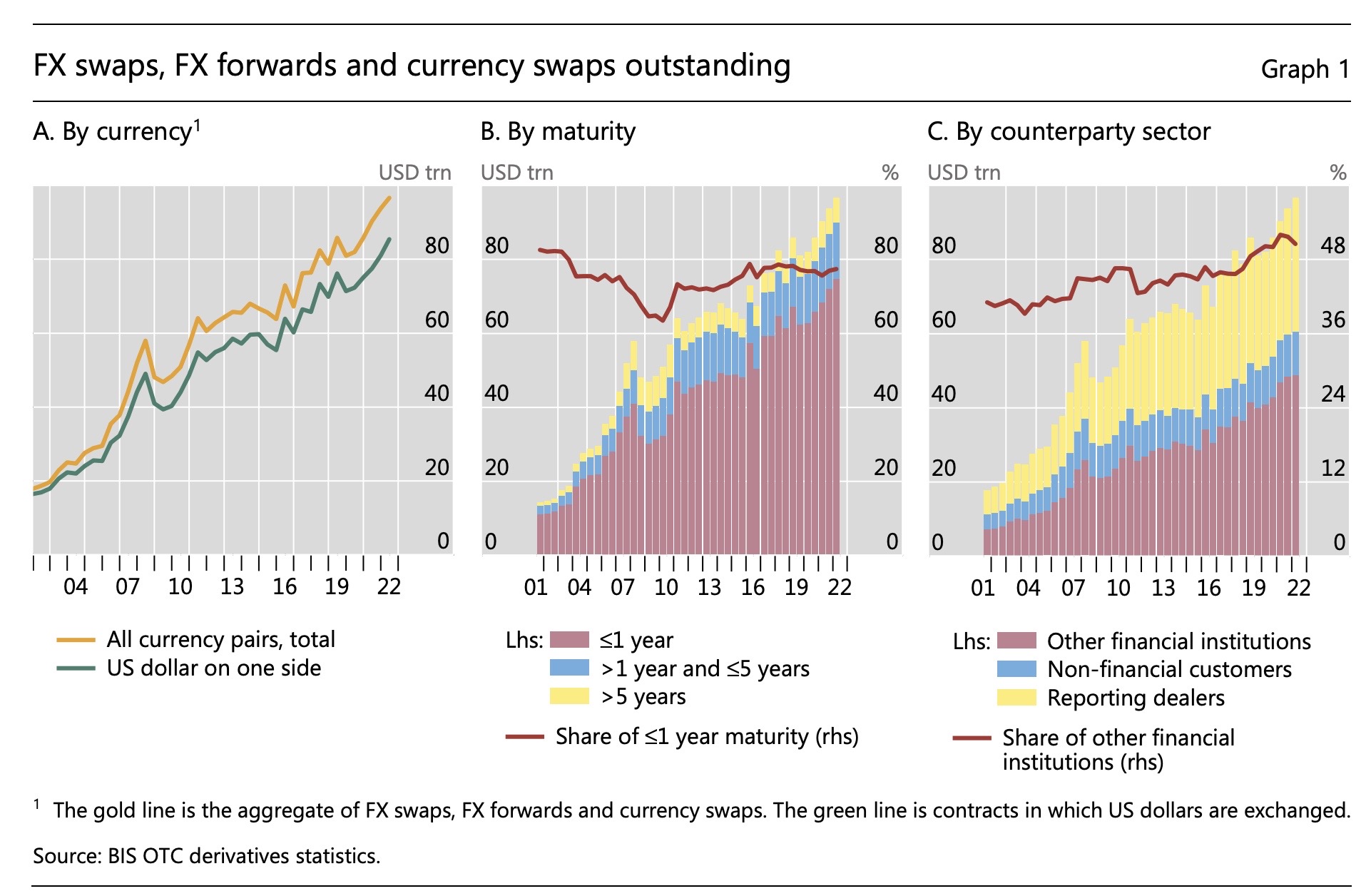

Il fatto interessante, e in qualche modo nuovo, è che queste transazioni non vengono registrate nei bilanci ufficiali, e tuttavia sono più che rilevanti. Secondo la rilevazione fatta dalla Bis si tratta nientemeno che 80 trilioni di dollari, in larga parte a breve termine, persino superiore allo stock di Treasury messi sul mercato dal Tesoro americano. “Il vortice degli affari – scrivono gli economisti della banca – si è avvicinato ai cinque trilioni al giorno nell’aprile del 2022, due terzi del turnover globale del mercato valutario”.

Vortice, in effetti, è parola scelta con discernimento, poiché questa materia effimera – questo debito nascosto – è altamente incendiaria, quindi assai sensibile alle secche improvvise di liquidità che affliggono i mercati e alle quali le banche centrali hanno dovuto provvedere con ampie forniture di combustibile nella forma di linee di swap con limite il cielo: una sorta di all in, ma pagato dal contribuente ignaro, che neanche immagina quanto il bilancio di una banca centrale abbia a che fare con le proprie tasse.

Questi denari di banca centrale sono andati a soccorrere entità spericolate, le cosiddette non banche, che fuori dagli Stati Uniti hanno collazionato obbligazioni in dollari nel mercato Fx swap per circa 26 trilioni, il doppio del loro debito visibile in chiaro. Si capisce perciò come mai, alla metà del 2022, le non banche ammesse a godere della benevolenza della Fed, ossia al suo sportello, abbiano totalizzato operazioni – solo negli Usa – stimate in 39 trilioni mettendo insieme FX swap, forward e currency swap. Il naufragar gli è dolce in questo vortice.