Cosa ci dice il confronto fra inflazione Ue e Usa

Inevitabilmente l’inflazione rimane la grande protagonista del dibattito economico internazionale, se non altro per la circostanza che, a parte gli effetti distruttivi sull’equilibrio sociale, è l’autentico fatto nuovo del nostro tempo.

Una interessante analisi pubblicata sul Bollettino economico di Bankitalia, a tal proposito, ci ricorda una evidenza che troppo spesso viene trascurata quando gli istituti di statistica rilasciano i propri indici: le inflazioni non sono tutte uguali e la loro fisionomia molto dipende non solo dalla conformazione economica di un paese – ad esempio sulla sua disponibilità di materie prime – ma soprattutto dal contesto istituzionale in cui mature l’evento inflazionistico e dalle risposte di policy che vengono a determinarsi.

Nulla di strano, ovviamente. Semmai è degna di attenzione la circostanza che situazioni tanto diverse debbano essere gestite con una cassetta degli attrezzi con dentro manovre di restrizioni della politica monetaria, di competenza della banche centrali, mentre assai più in ombra rimane il ruolo dei governi, che gestiscono l’altra metà della luna delle politiche pubbliche: quella fiscale. Questa “disattenzione” rischia di alimentare politiche strabiche o addirittura contraddittorie, che finiscono col rallentare la normalizzazione dei prezzi, che invece dovrebbe anticiparsi il più possibile per evitare che la tensione inflazionistica si trasferisca nel tessuto economico, cambiando le aspettative e mettendo sotto stress il sistema produttivo, sia lato azienda che lavoratori.

Queste considerazioni si possono ricavare dalla semplice analisi dell’andamento dell’inflazione complessiva negli Usa e nell’Ue guardando però non semplicemente all’indice dei prezzi, ma alla sua composizione.

La prima cosa che si osserva è che le due inflazioni hanno in comune un andamento declinante a partire dalla seconda metà del 2022, in sostanza da quando le restrizioni monetarie delle banche centrali hanno iniziato a trasmettere i propri effetti sull’economia. “L’inflazione negli Stati Uniti, misurata sulla base dell’indice dei prezzi al consumo, è scesa di circa 6 punti percentuali (dal 9,1 per cento di giugno 2022 al 3

in giugno 2023); l’andamento è stato simile nell’area dell’euro (dal 10,6 per cento di ottobre 2022 al 5,5 in giugno 2023), dove la dinamica dei prezzi ha seguito quella degli Stati Uniti con alcuni mesi di ritardo”, osserva Bankitalia.

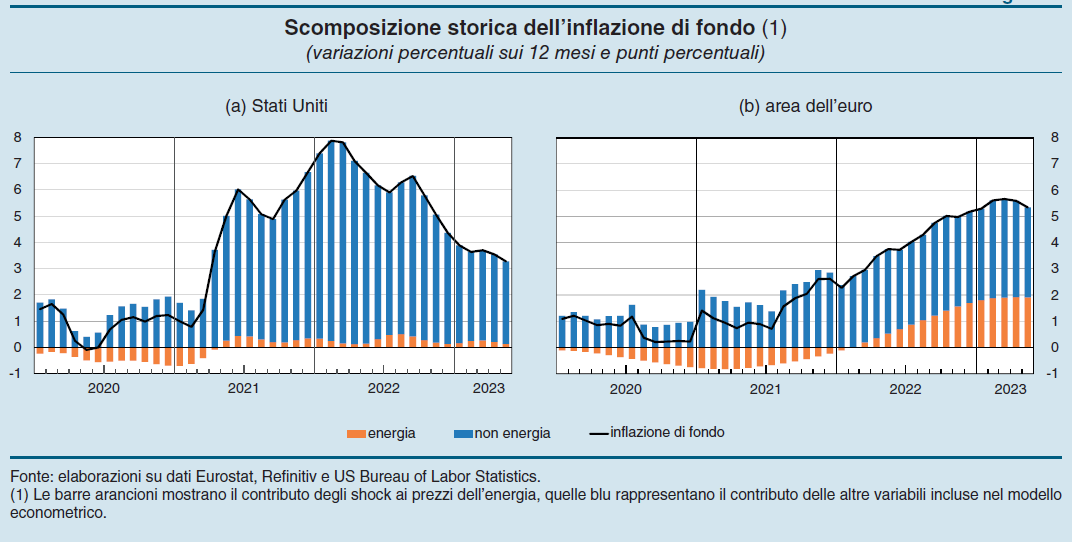

Ma le somiglianze finiscono qui. L’Europa infatti ha visto crescere notevolmente il contributo della componente energetica sui prezzi – tra l’inizio del 2021 e l’estate del 2022 i prezzi del gas sono infatti cresciuti di circa 17 volte in Europa, e “solo” di quasi 4 negli Stati Uniti – mentre negli Usa la componente dei servizi è stata quella che più di altre ha contribuito non solo alla crescita dell’indice, ma anche alla persistenza dell’inflazione, ormai “contagiata” alla componente di fondo.

Un’altra caratteristica che distingue l’Europa dagli Usa è il contributo dei generi alimentari, molto alto in Europa, assai meno negli Usa. Una buona notizia a metà per l’Europa, visto che la componente alimentare pesa circa i due terzi dell’indice complessivo, ma non tocca la componente di fondo, che è quella che ispira le decisioni della Bce. Ovviamente rimane un problema: se il cibo costa caro la gente non si consola certo pensando che la componente di fondo dell’inflazione sta tornando sotto controllo. Però è giusto sottolinearlo.

Un’altra interessante considerazione la propone Bankitalia: “l’eccezionale ampiezza dei rincari energetici avrebbe indotto revisioni anche dei prezzi dei beni e dei servizi che rientrano nella componente di fondo

più frequenti nell’area dell’euro”. Significa che la struttura economica dell’Europa trasferisce più facilmente gli shock energetici nella componente di fondo rispetto a quella statunitense. Detto diversamente: l’Europa ha un problema con l’energia. Molto difficile da risolvere. I nostri prezzi di fondo sono assai più sensibili ai rincari energetici di altri paesi e questa è sicuramente una fragilità. La scomposizione dell’inflazione di fondo fra componenti energetiche e non energetiche lo mostra con chiarezza.

Questa fragilità, tuttavia, nasconde anche forza: il sistema economico europeo, al netto dell’energia, è più resiliente all’inflazione. Quindi se l’Europa trovasse il modo di superare i suoi deficit energetici, a scenari invariati, sarebbe assai meglio attrezzata degli Usa per affrontare l’insidia inflazionistica.

Si dirà che non è per niente facile superare la fragilità energetica Certo. Ma l’inflazione che stiamo vivendo è un ottimo promemoria. Ci ricorda che non esistono soluzioni facili. E per questo vale la pena perseguirle con tenacia.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.