Categoria: Annali

Cartolina. Svantaggi comparati

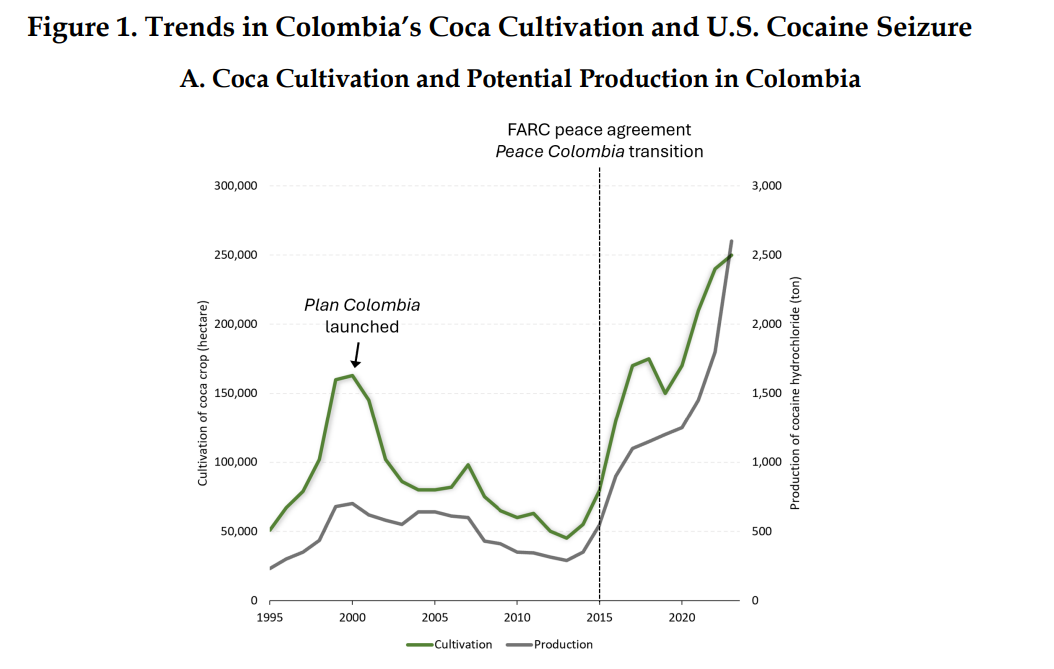

L’Onu ha calcolato pochi anni fa che le piantagioni di coca hanno raggiunto in Colombia i 230 mila ettari, la superficie più ampia mai osservata, che consente al paese di produrre i due terzi dell’offerta globale di coca, con una produzione che ormai supera le 2.500 tonnellate, alle quali corrispondono circa 1.800 tonnellate di cocaina. Questo straordinario esempio mostra ancora una volta quanto fosse lungimirante Ricardo quando, nel lontano 1817, illustrò la sua teoria dei vantaggi comparati. La Colombia ha di sicuro un vantaggio competitivo notevole a produrre foglie di coca e sopporta stoicamente il costo/opportunità di utilizzare gran parte del suo suolo a questo fine. Tanto è vero che non appena ha potuto ha ricominciato a coltivarla. Dal canto loro, gli Usa hanno un evidente vantaggio comparato nella produzione di dollari. E quindi non c’è da stupirsi che all’offerta colombiana abbia corrisposto una notevole domanda statunitense. Ciò che Ricardo non poteva immaginare, visto che scriveva in un tempo diverso dal nostro, è che il bene oggetto di scambio può far la differenza. Due vantaggi comparati possono, ad esempio, produrre uno svantaggio. Comparato, ma sempre svantaggio.

Cartolina. Fare la storia

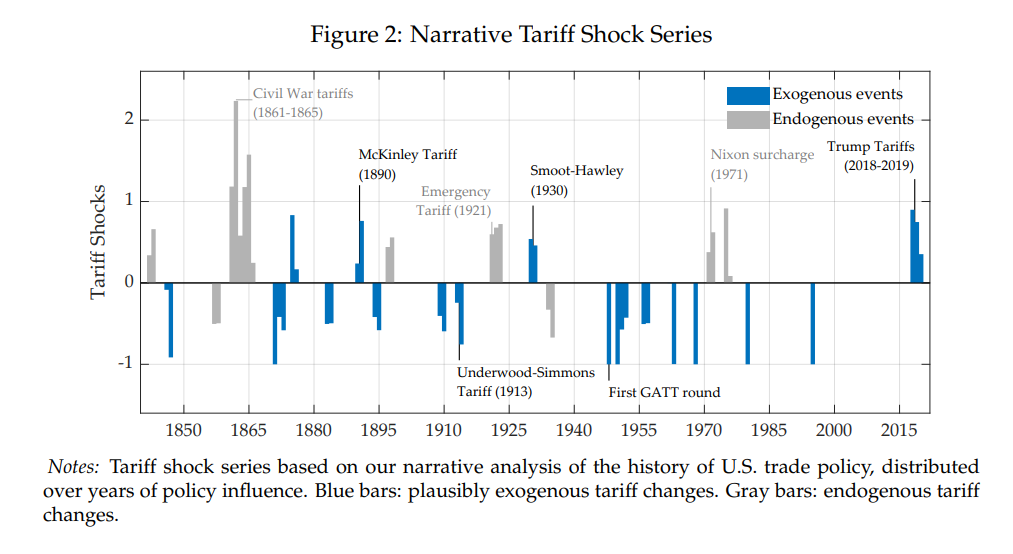

Se davvero, come dicono molti, lo scopo di ogni uomo di potere è entrare nella storia, allora il presidente Usa ha raggiunto il suo obiettivo lo scorso aprile. Non tanto perché fece capitombolare i mercati di tutto il mondo con l’annuncio dei dazi – i mercati com’è noto poi si riprendono – ma perché i suoi dazi sono entrati di diritto nella galleria degli shock commerciali che hanno funestato gli Stati Uniti (e quindi il resto del mondo) dalla seconda metà del XIX secolo, quando l’America non era ancora l’America di oggi, ma ci somigliava. Le tariffe di Trump campeggiano accanto alle famigerate tariffe della coppia Smoot-Hawley, che finirono di far collassare l’economia internazionale negli anni Trenta, e gareggiano con quelle volute da Nixon nel 1971, quando con l’occasione si fece piazza pulita anche del sistema monetario di Bretton Woods. Ma poiché Trump sembra un presidente che non si accontenta, sorge il sospetto che non gli basterà essere solo uno fra gli altri. Probabilmente starà già pensando a qualcosa di ancor più memorabile, per fare sul serio la storia dei dazi. Potrebbe toglierli.

Ultime notizie dal bilancio pubblico statunitense

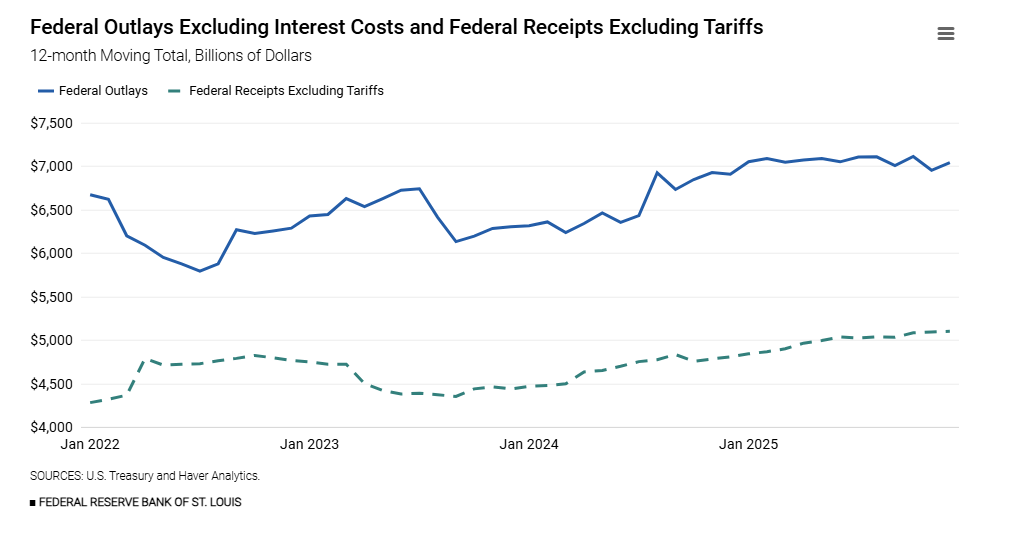

Un interessante post pubblicato dalla Fed di S. Louis ci consente di aggiornare le nostre informazioni sullo stato di salute della finanza pubblica statunitense che, vuoi o non vuoi, finisce sempre col generare effetti nel resto del mondo, per la semplice ragione che gli Usa emettono la valuta di cui il mondo di serve in larga maggioranza.

L’analisi si basa sui dati del Tesoro statunitense fino a dicembre 2025 e affronta, con un taglio empirico, le sfide e le direzioni del deficit primario, delle entrate, delle spese e dell’impatto delle politiche introdotte nell’ultimo anno.

Il punto di partenza è che la politica fiscale Usa ha un’importanza notevole per l’economia americana. Per averne contezza basta ricordare che nel 2025 la spesa federale, al netto degli interessi sul debito (che ormai veleggiano verso i 1.000 miliardi) è stata di 7.000 miliardi. Una quantità enorme di denaro che impatta sui consumi delle famiglie, sugli investimenti delle imprese, sui tassi di interesse (più deficit implica più richiesta di capitali al mercato) e sulla stabilità finanziaria, visto che gli investitori, di fronte a un debito troppo elevato, tendono a spaventarsi.

Il primo punto saliente dell’analisi riguarda il calo del deficit primario, ossia il saldo tra entrate e uscite escludendo i costi per interessi sul debito. Nell’arco dei dodici mesi precedenti a dicembre 2025, il deficit primario è diminuito di circa 350 miliardi di dollari.

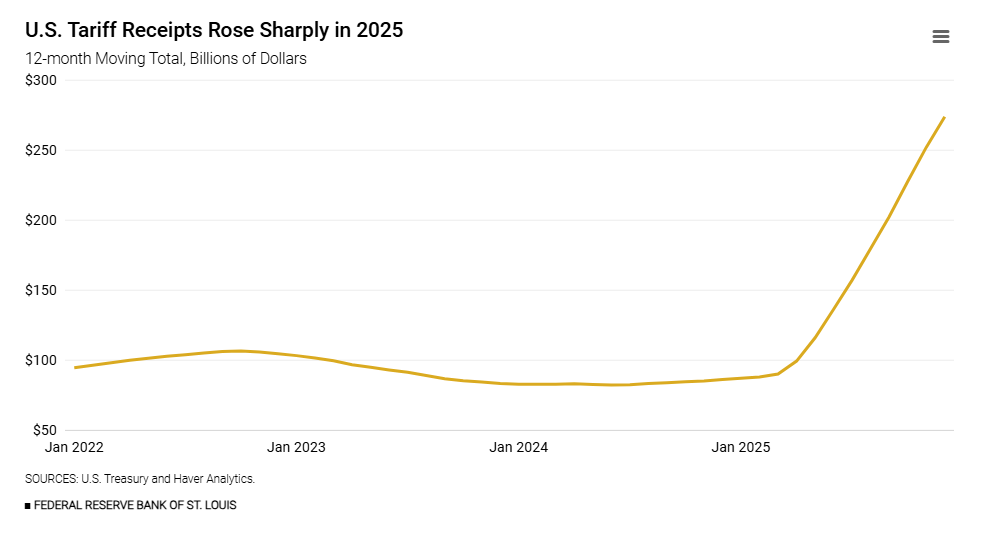

Questa riduzione non deriva da un’unica causa, ma da un insieme di dinamiche fiscali articolate. La fonte più rilevante dell’aumento delle entrate federali è rappresentata dai dazi introdotti nel 2025. Prima gli Stati Uniti raccoglievano circa 80 miliardi di dollari in entrate doganali su base annua. A dicembre 2025 il totale ha raggiunto 270 miliardi. In pratica sono più che triplicate.

Si tratta di una variazione straordinaria e non usuale nel quadro fiscale americano. Specie se si considera che il costo dei dazi lo pagano innanzitutto gli importatori. Il forte aumento delle entrate tariffarie ha compensato il deficit. Per adesso. Bisognerà vedere quanto sia sostenibile. Peraltro, il fatto che tali entrate siano oggetto di contenzioso giudiziario rende il quadro fiscale più incerto per il 2026.

Un altro elemento decisivo è stata la sostanziale stabilità della spesa pubblica al netto degli interessi. Le uscite annuali erano pari a 6,9 trilioni a dicembre 2024 e sono salite solo marginalmente a 7,0 trilioni a dicembre 2025. Non è chiaro da cosa sia dipeso questo rallentamento, che smentisce gli andamenti storici. Ma rimane la domanda: il governo riuscirà a combinare contenimento della spesa e obiettivi di politica economica legati a infrastrutture, difesa, welfare e transizione energetica?

Sul lato delle entrate si è inoltre osservato una crescita costante, anche escludendo i dazi. Ma anche qui non è chiaro se questa tendenza continuerà anche nel 2026, quando entreranno in gioco le nuove decisioni di politica economica previste dal “One Big Beautiful Act”. Com’è noto questo provvedimento combina tagli fiscali e riduzioni di spesa. E se i tagli di solito sono facili da fare, le riduzioni di spesa un po’ meno. Quindi quest’anno, che sarà anche un anno elettorale, sarà fondamentale per capire la traiettoria dei conti pubblici Usa.

Rimane inevaso il problema di un deficit molto elevato – 1.700 miliardi a dicembre 2025 – cresciuto di ben 700 miliardi rispetto al 2019. Su questa tendenza i dazi possono influenzare poco e la riduzione del deficit dell’anno scorso serve ancora meno. Peraltro le previsioni degli uffici del Congresso (CBO) lo vedono costantemente in crescita, spinto al rialzo dagli interessi sul debito. Ma sono solo previsioni, appunto. Alla fine di quest’anno avremo capito qualcosa di più.

Cartolina. La Repubblica marinara

Quando l’italiano tornerà a essere navigatore, memoria di una stagione alla quale si associano nostalgie ormai decrepite, magari rinuncerà una volta per tutte ai vizi che la terraferma gli ha fatto crescere dentro. Vizi tipici della terra. L’immobilismo, ad esempio. Oppure il timore dell’ignoto. Caratteristiche che ci hanno trasformato in tristi rievocatori di cose passate, quando eravamo invece inventori di cose future. Le banche, ad esempio. Oppure una certa idea di stato, che germinò dalle nostre signorie. Oppure la prospettiva lineare e le fortificazioni. L’Italia, quando ancora Italia non era, fece l’Europa e poi si disfece. Divenne un’espressione geografica, come rischia di diventare l’Europa oggi. Ma quell’Italia non era l’Italia, appunto. Era tante repubbliche, e le più forti navigavano. Chi vuole un’Italia diversa dovrebbe ricordarlo. E sognare una Repubblica marinara.

Cartolina. Intelligenza naturale

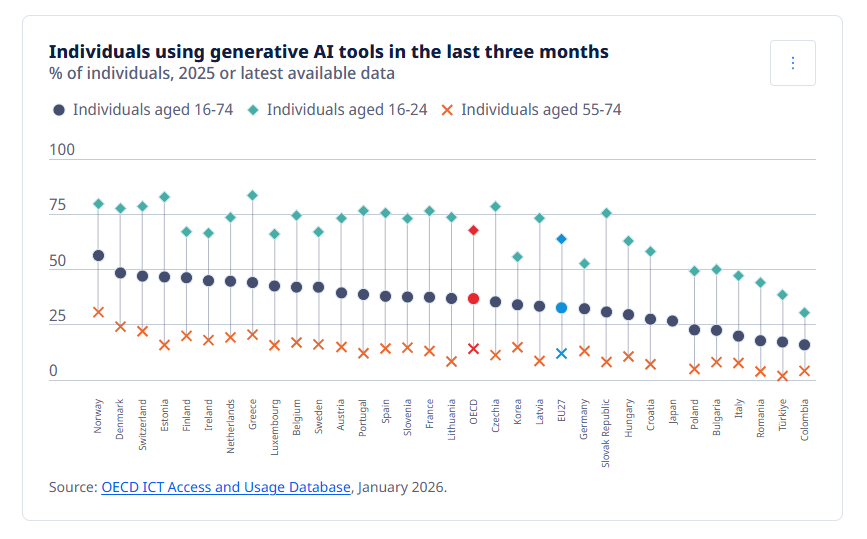

Negli ultimi tre mesi, solo il 7,7 per cento degli italiani fra i 55 e i 74 anni, che poi sono la categoria per le quali cresce di più l’occupazione, ha fatto uso di strumenti di intelligenza artificiale. I 16-74enni sono stati invece il 17,8 per cento, poco più del doppio. I più giovani, i 16-24enni, che si presume siano più sensibili all’oggetto sono stati solo il 47,2 per cento. In pratica meno attratti di noi dalle meraviglie dell’IA sono solo rumeni, turchi e colombiani. C’entra l’età, sicuramente, visto che mediamente i più anziani sono meno attratti dalle novità tecnologiche. Ma c’entra anche il livello di alfabetizzazione, che incidentalmente ha a che fare con il lavoro che uno fa. Un paese pieno di anziani e dove il livello medio dei titoli di studio è ancora basso rispetto a paesi simili al nostro si candida naturalmente a un minor utilizzo delle tecnologia all’avanguardia come l’intelligenza artificiale. A meno che, certo, non abbia una elevata considerazione della sua intelligenza naturale. Sarà sicuramente il nostro caso.

Le conseguenze economiche della remigrazione statunitense

Un bel paper del NBER (“The Economic Impact of Mass Deportations”) ci consente di capire qualcosa in più degli effetti di quella che con un brutto termine è stata chiama remigrazione, ossia il rimpatrio forzato degli immigrati nei loro paesi di destinazione, che tanti entusiasmi suscita in quelli che giudicano l’immigrazione la fonte di ogni male.

Si tratta di persone solitamente poco interessate ai ragionamenti economici. Di recente sui giornali è apparsa un’affermazione dell’appena riconfermata premier giapponese che avrebbe detto di essere disposta ad affrontare una crescita negativa piuttosto che rinunciare alla propria cultura. Perché questo i “remigratori” credono facciano gli immigrati: cambiare la cultura di un paese. E ammesso che sia vero, bisognerebbe chiedersi se davvero sia preferibile decrescere fino a sparire, piuttosto che cambiare.

Ma di solito chi vuole gli immigrati fuori dal suo paese non arriva a questo livello di complessità. Sceglie che gli immigrati sono il problema e riduce ogni suo problema a questo. Sono millenni che va avanti così e i nostri tempi non hanno nulla di eccezionale, da questo punto di vista. Eccezionale, semmai, è che dalla storia non impariamo mai nulla.

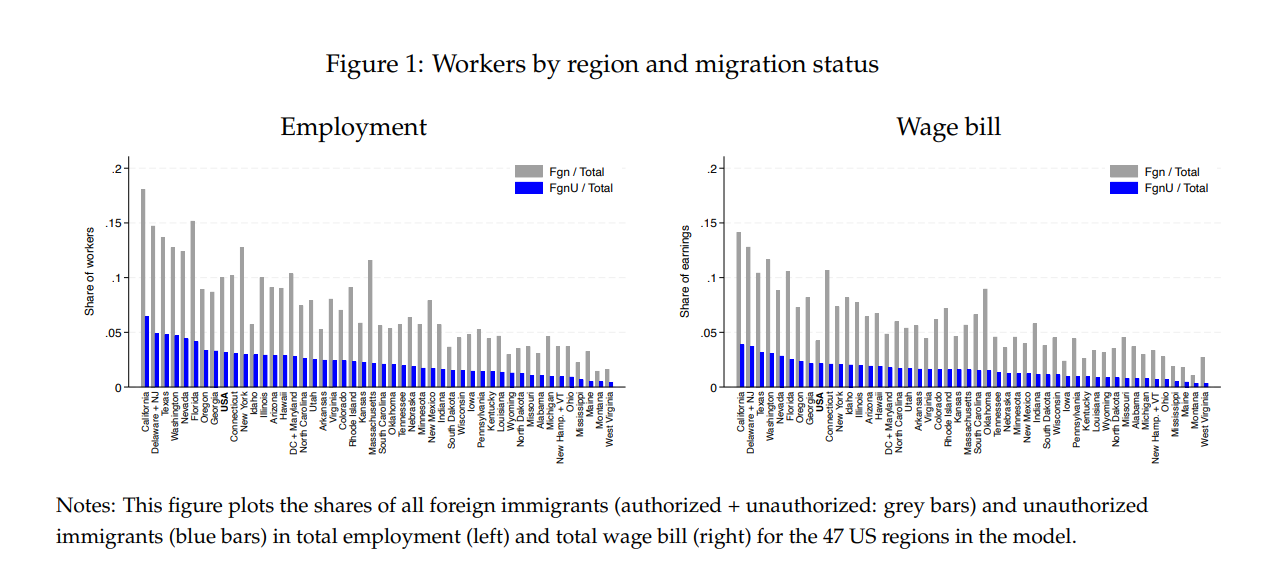

Nel dettaglio il paper del NBER parte da alcuni dati che si tendono a ignorare, ma sono significativi. Nel solo 2025, negli Usa, oltre 600 mila persone sono state rimpatriate forzatamente, mentre circa 1,9 milioni hanno lasciato volontariamente il Paese. A supporto dell’operazione, il Congresso ha approvato il “One Big Beautiful Bill Act”, che destina 75 miliardi di dollari all’ICE per intensificare la rimozione degli immigrati irregolari.

Nel 2024, spiegano gli autori, gli immigrati non autorizzati rappresentavano il 3,2% dei lavoratori USA, pari a diversi milioni di persone. Gli immigrati autorizzati – titolari di green card, visti o protezioni temporanee come DACA o TPS – sono il 6,8%. In totale, circa il 10% della forza lavoro è composta da non cittadini non naturalizzati.

Da un punto di vista geografico, gli stati con la quota più alta di lavoratori immigrati sono la California (18%), Washington, New Jersey-Delaware, New York, Florida, Texas (13–15%). In California gli immigrati non autorizzati rappresentano il 6% di tutti i lavoratori. Stati come Montana o West Virginia hanno invece una presenza quasi nulla.

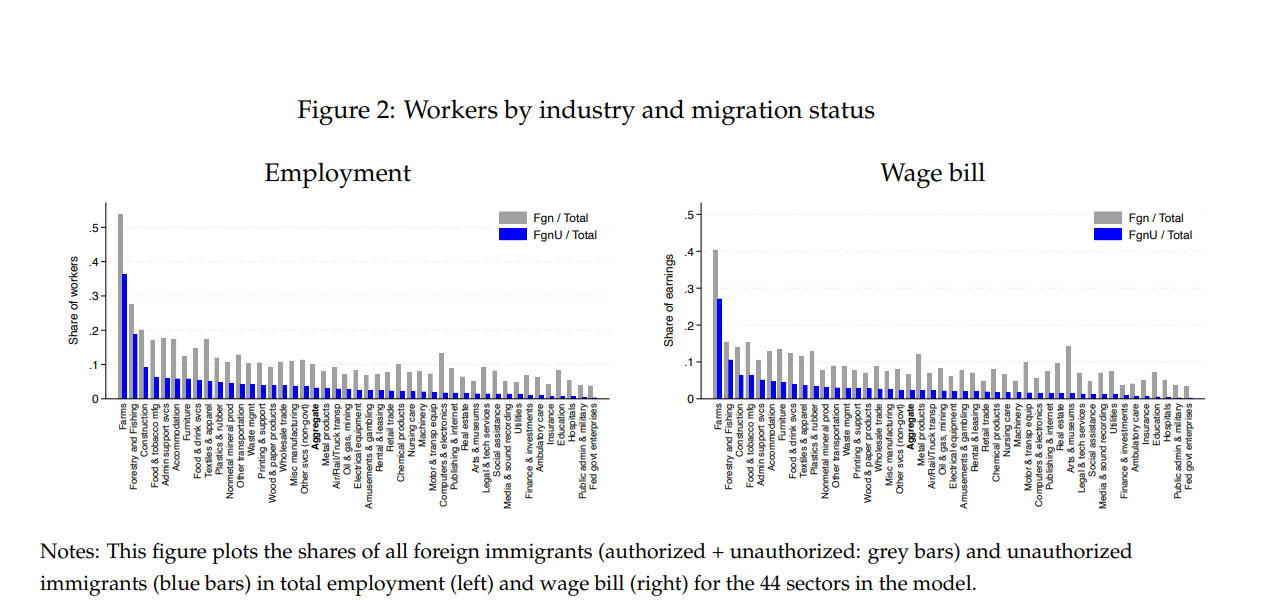

Da un punto di vista settoriale, l’agricoltura fa la parte del leone, con il 54% dei suoi addetti che sono immigrati, dei quali il 36% sono irregolari. Gli altri settori molto esposti, anche se meno, sono Forest&fishing, Food and drink service e Construction. Gli occupati irregolari nell’agricoltura e le costruzioni superano il 40% del totale, mentre nei settori STEM ci sono molti immigrati, ma tutti in regola.

Da ciò ne deriva che un allontanamento massivo di irregolari non colpisce tutta l’economia allo stesso modo. Ma comunque la colpisce.

Per capire come, gli autori del paper hanno simulato un taglio lineare del 50% degli immigrati non autorizzati, che sono circa 3,7 milioni di persone, e hanno costruito un modello per calcolare gli effetti su salari, prezzi, occupazione, migrazioni interne e capitale nei 48 territori economici considerati (47 stati Usa e resto del mondo). I risultati sono quantomai compositi.

Nel breve periodo, infatti, i salari degli americani aumentano leggermente, in quanto la riduzione della forza lavoro fa aumentare il rapporto fra capitale e lavoro. Un fatto puramente algebrico. Non si parla di grandi aumenti. Secondo il modello siamo nell’ordine dello 0,15% di salario in più per il lavoratore “nativo” medio. I salari crescono di qualche decimale in più nei paesi con maggiore quantità di immigrati. in California, ad esempio, dello 0,22%.

Nel lungo periodo avviene il contrario. Con meno lavoratori, le imprese investono meno: il capitale si “adegua verso il basso” per tornare all’equilibrio. Il rapporto capitale/lavoro quindi torna al livello iniziale, ma con una forza lavoro ridotta. A quel punto il mercato del lavoro si trova con salari più bassi, meno domanda di lavoro e meno capitale produttivo. Alla fine dei conti, il salario reale cede lo 0,33% in media nazionale. Ossia il doppio di quanto era aumentato prima.

Ma, ancora più interessante, cambiano i salari anche per gli immigrati che restano negli Usa. Quelli regolari arrivano a guadagnare il 3,2% in più medio, nel lungo periodo, perché sono più scarsi rispetto ai nativi. Gli irregolari addirittura il 12,2% in più, per lo stesso principio. Alcuni lavoratori nativi, impegnati nei settori a più alta densità di immigrazione possono guadagnare anche loro di più (agricoltura +3,4%), ma la gran parte delle occupazioni dei nativi perdono salario reale.

Sul versante dei prezzi gli autori individuano un aumento dei prezzi alla produzione in agricoltura, +1,6%, che si traduce in un aumento dei prezzi al consumo (+1,2%), ma in generale gli aumenti dei prezzi sono moderati. Tuttavia, nel lungo periodo gli aumenti di prezzo colpiscono di più i poveri, perché spendono più in beni essenziali (cibo ad esempio) dove si sente di più l’impatto della remigrazione.

Gli autori concludono che gli allontanamenti degli irregolari non sono uno strumento efficace per aumentare il benessere economico dei lavoratori americani. Anche perché i lavoratori non autorizzati non sono distribuiti uniformemente, ma sono concentrati proprio nei settori che sostengono l’offerta dei beni di prima necessità. Ma, come dicevamo, i “remigratori” se ne infischiano del benessere economico. O almeno così dicono. Difendono una cultura. Anche a costo della vita.

Per vincere la sfida della democrazia occorre innanzitutto tornare a conoscerla

Il discorso che con Roberto Menotti abbiamo iniziato qualche tempo fa, pubblicando il Ritmo della libertà, ha trovato il suo seguito naturale in un nuovo libro che abbiamo firmato insieme uscito di recente per l’editore Licosia che si intitola La sfida della democrazia.

Sopra trovate la copertina del libro, acquistabile su varie piattaforme (grazie).

Probabilmente vi starete chiedendo cosa c’entri un lupo con la democrazia. Ma se date un’occhiata alla quarta di copertina che trovate on line scoprirete che nel libro si parla anche di formiche, di intelligenza artificiale, di politiche economiche e di modelli politici. Insomma, discutiamo di molte cose che hanno un denominatore comune: le società degli uomini.

Parliamo di società al plurale perché nella storia ce ne sono state un numero infinito e ognuna di loro si è trovata di fronte allo stesso problema da risolvere: organizzare e gestire la convivenza di molti nello stesso posto.

Da questo punto di vista le società degli uomini non sono diverse da quelle degli altri animali. E questo spiega perché nel libro parliamo di lupi e formiche, che sono gli emblemi che abbiamo scelto per rappresentare due modi molto diversi di con-vivere.

Il modo del lupo quello selvatico, che sente il richiamo della foresta, incarna il tipo dell’individualismo estremo che arriva a concepire al massimo la logica di branco. Per questo tipo vale il principio hobbesiano che “ognuno è lupo all’altro”.

Il modo della formica è quello complementare, ossia dell’individuo che si annulla nella società. Il formicaio è una struttura di estrema complessità che grazie a un preciso ordine sociale geneticamente determinato riesce a svolgere funzioni insospettabili. Le società animali oscillano fra questi due grandi estremi.

Anche gli uomini fanno parte delle società animali, ovviamente. Ma gli uomini sono animali sui generis. Sono, per dirla con Aristotele, zoon politikon, termine che solitamente viene tradotto come “animale sociale”, sulla scorta di una antica tradizione latina, ma che si può tradurre anche come “animale politico”, laddove l’aggettivo politico deriva da polis, che nella cultura greca classica aveva un significa assai peculiare. Aristotele, infatti, associa lo zoon politikon dell’uomo al suo essere anche uno zoon logon echon, ossia un essere dotato di parola.

Ed è proprio il logos, ossia il discorso, ciò che fa della società degli uomini una società politica. Perché la capacità di tessere un discorso conduce all’intelligere, ossia allo scegliere, che non a caso è la radice latina di intelligenza.

Ecco perché nel libro si discute di intelligenza, anzi di intelligenze, plurali come sono in effetti, con l’ultima arrivata, quella artificiale, a far da protagonista forse un po’ troppo invadente come succede di solito agli ultimi arrivati che vogliono primeggiare.

Ciò per dire che la democrazia, come esperimento della polis, quindi come espressione politica della società degli uomini, richiede la capacità di intelligere, ossia di scegliere.

Senonché mentre tutti gli uomini sono intelligenti, in quanto l’intelligenza – ossia la capacità di intelligere – è comune a tutti gli uomini, non tutti gli uomini agiscono con intelligenza. L’intelligenza infatti, per tramutarsi da semplice possibilità in una realtà concreta, ha bisogno di alcuni prerequisiti senza i quali rimane una semplice potenzialità.

Il primo, e questo ci conduce al nostro primo libro a cui abbiamo accennato, è la libertà. Senza libertà, che implica anche poter disporre del tempo per intelligere, l’intelligenza appassisce. Senza libertà, inoltre, non esiste neanche la possibilità di intelligere, perché qualcuno lo fa per noi.

Il secondo requisito, non meno importante, è la pratica. Come ogni facoltà, se non si pratica l’intelligere, si finisce con l’indebolire la nostra capacità di discernimento.

Per questo una parte importante del libro è dedicata a quello che abbiamo chiamato “il bug dell’Occidente”: il suo strisciante declino, che è innanzitutto cognitivo e quindi politico, frutto di una serie di circostanze. Alcune le abbiamo raccontate in questo libro. Altre magari nel prossimo.

In conclusione, la democrazia ci mette di fronte a una sfida costante. Richiede un pieno esercizio della nostra intelligenza, che insieme alla formula del progresso, della quale abbiamo parlato nel Ritmo della libertà e che ricordiamo in questo libro, crea i presupposti per una convivenza fra gli uomini capace di valorizzare la memoria e insieme immaginare un futuro.

Noi crediamo che esista una concreta possibilità di vincerla, questa sfida. Persino in un mondo che sembra dirigersi a tappe forzate verso la tirannide. E lo scopo di questo libro, fra gli altri, è quello di ricordarlo.

Non crediamo che un libro possa cambiare la storia. Ma che possa raccontarne un’altra sì. Perciò questo libro è dedicato a chiunque voglia ascoltare la nostra.

Buona lettura.

INDICE

Premessa: Il richiamo della foresta e il viaggio di Magellano

Parte I: Intelligenza cosciente e scelte collettive

Guardare dentro, non fuori: a ritroso dalla tecnologia alla biologia alla fisica

Il principio di incompletezza in azione

Il mistero della coscienza: noi e IA

L’essere umano è un animale eusociale

Evoluzione e democrazia liberale

Postilla: l’evoluzione e la formula del progresso

Parte II: Il bug dell’Occidente

La rinuncia alla lotta

Il nucleo vuoto e l’espansione del modello

Il bug nella politica e nelle istituzioni

Il bug nell’economia e la politica economica

Il declino (politico) dell’Occidente – I

Il declino (cognitivo) dell’Occidente – II

Parte III: Intelligenze democratiche

Fra natura ed artificio

Alla ricerca delle intelligenze perdute

Sperimentare l’intelligenza: io e l’AI

La sfida alla democrazia e la risposta democratica

Strategie aperte per il migliore dei mondi possibili

Conclusione: Andare oltre il richiamo della foresta

Bibliografia

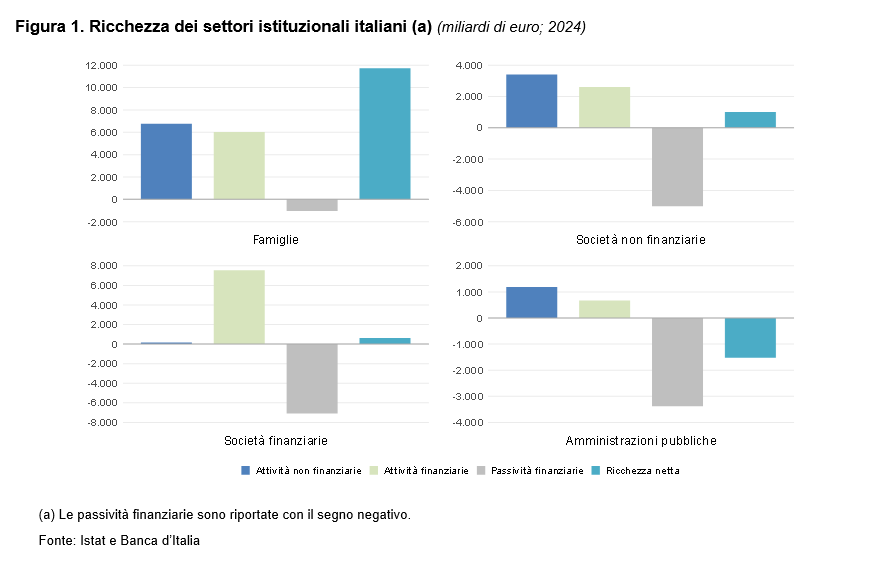

L’inflazione erode un pezzo della ricchezza delle famiglie italiane

Istat ha pubblicato i conti dei settori istituzionali, ossia famiglie, imprese finanziarie e non finanziarie e amministrazioni pubbliche, relativi al 2024, quindi non proprio attualissimi, ma comunque informativi.

I risultati sono riepilogati dal grafico che apre questo post e, aldilà delle cifre, raccontano una storia che conosciamo bene, la stessa che dura ormai da molti anni: le famiglie italiane sono fortemente patrimonializzate, con una prevalenza della ricchezza non finanziaria – quindi il mattone – le imprese se la cavano (quelle non finanziarie meglio delle finanziarie), lo stato accumula ricchezza negativa, ammesso che questo ossimoro abbia senso.

All’interno di queste tendenze di lungo periodo, che caratterizzano la nostra società, interviene la congiuntura, che in questi ultimi anni, da quando la pandemia e la guerra ci hanno regalato un’ondata inflazionistica molto rilevante, ha contribuito a far dimagrire la ricchezza delle famiglie, anche se non certo in maniera drammatica.

Istat calcola infatti che malgrado rispetto al 2023 la ricchezza nominale – arrivata a 11.732 miliardi – sia cresciuta del 2,3 per cento, a prezzi costanti è ancora inferiore del 5 per cento rispetto al livello del 2021, proprio a causa dell’impatto generato dall’aumento dei prezzi.

La crescita dei valori nominali si è osservata sia nella componente non finanziaria (+1,9 per cento a prezzi correnti), grazie all’andamento positivo delle abitazioni, che per il terzo anno di fila hanno visto prezzi in crescita, mentre la componente finanziaria (+3.6 per cento) è stata spinta al rialzo in gran parte dall’aumento del valore delle quote di fondi comuni, dei titoli e posizioni assicurative.

Più in dettaglio, il valore delle abitazioni nel 2024 è stato di poco inferiore al massimo raggiunto nel 2011 (5.701 miliardi) e ha recuperato il calo di oltre 7 punti percentuali avvenuto tra il 2012 e il 2018. Il valore degli immobili non residenziali è aumentato dell’1,2 per cento, in linea con la dinamica degli ultimi tre anni. Le attività finanziarie (6.013 miliardi) sono aumentate di 206 miliardi (+3,6 per cento). In particolare, le detenzioni di quote di fondi comuni hanno raggiunto il valore più alto nel periodo di indagine della presente pubblicazione (841 miliardi). Le passività finanziarie hanno registrato un modesto aumento (+8 miliardi, +0,7 per cento).

Vale la pena sottolineare che il peso relativo della ricchezza non finanziaria è ancora superiore alla metà (52,9 per cento), ma la componente finanziarie anche nel 2024 è cresciuta d’importanza.

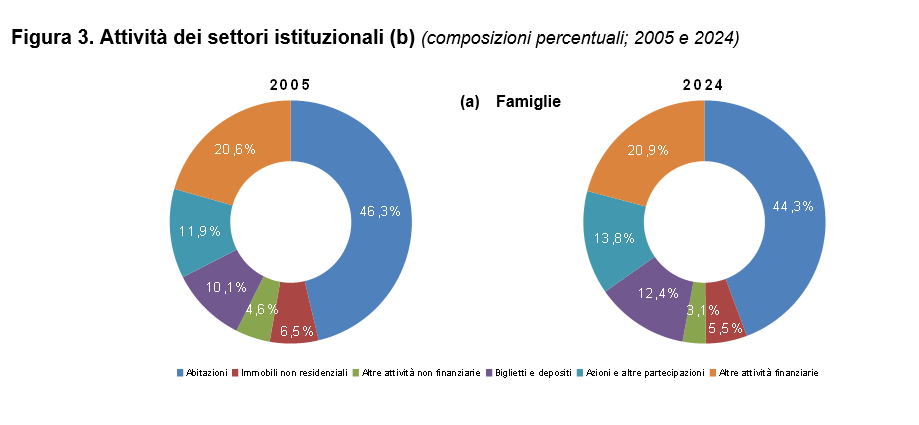

Se osserviamo le scelte di patrimonio degli italiani in un arco di tempo più lungo osserviamo che il peso del mattone è complessivamente diminuito, mentre sul versante finanziario è cresciuta la quota di ricchezza impiegata in contanti e depositi. Gli italiani sono più “liquidi”, insomma. Chiaro che patiscano l’inflazione.

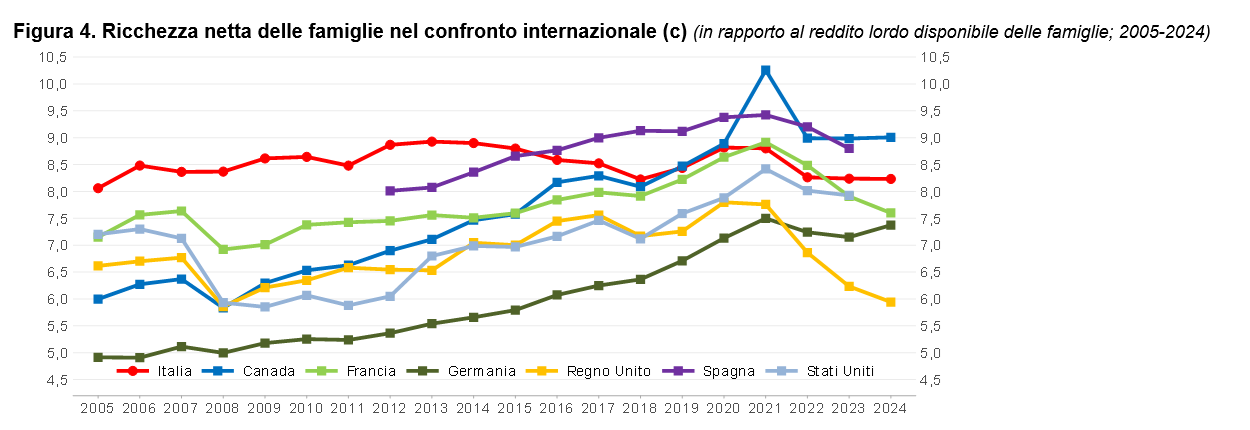

Nel confronto internazionale, le famiglie italiane mostrano un andamento stabile della ricchezza che si confronta con un calo di tre anni consecutivi osservato per quelle francesi e quelle britanniche.

Misurata in rapporto alla popolazione, alla fine del 2024 la ricchezza netta delle famiglie in Italia era pari a 199 mila euro, tra i valori più bassi nel confronto con gli altri paesi in esame, ancorché superiore a quello del Regno Unito per il secondo anno consecutivo. Rispetto al 2023, la ricchezza netta pro capite è cresciuta quasi del 3%, meno che in Canada, Regno Unito e Germania. Non stiamo nella parte alta della classifica, insomma. Ma neanche in quella bassa.

Cartolina. La ricchezza infelice

Se dodici trilioni di ricchezza netta non bastano a far felici le famiglie italiane cos’altro può riuscire? Redistribuire in maniera egualitaria, risponderà uno dei tanti geni in circolazione, figlio della convinzione inveterata che davvero sia il denaro il viatico per la felicità. La stessa che produce questi livelli di ricchezza che però non bastano a farci felici. E allora, dice un altro genio della stessa parrocchia, ma seduto dall’altra parte della chiesa, bisogna far crescere questa ricchezza, così ce ne sarà di più per tutti. E così dicendo finisce chi ha meno vuole di più e chi ha già tanto diventa insaziabile. Ogni ricchezza diventa infelice. A modo suo.

Cartolina. Non c’era una volta

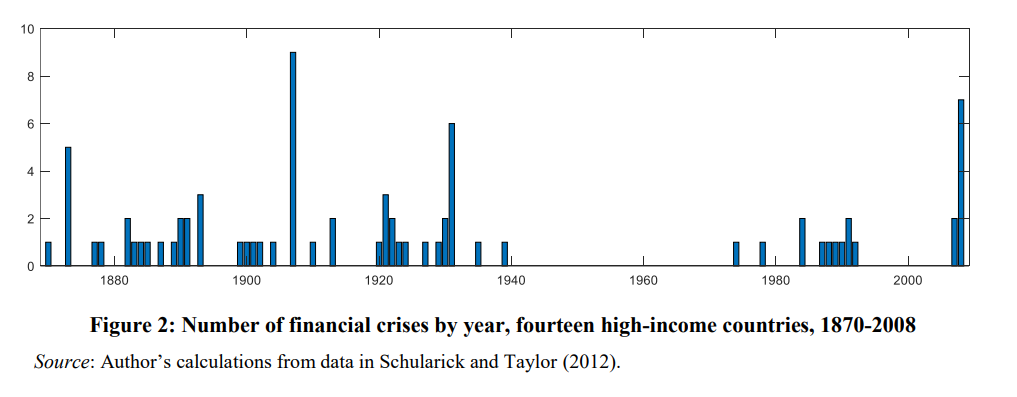

Nei trenta gloriosi, durante i quali l’Occidente scopriva le incredibili opportunità (e i rischi) celati nella crescita del benessere collettivo, nessuno si accorse che per la prima volta da oltre un secolo non si verificavano più crisi finanziarie. L’Ottocento era stato un lungo susseguirsi di eventi di panico, come si chiamavano allora, caos bancari, code agli sportelli. Quanto al Novecento, non bastasse il ’29, c’erano state due guerre con altrettanti episodi inflazionistici che avevano devastato milioni di risparmiatori. Ma poi, finita la seconda guerra, avviene il miracolo: le crisi finanziarie spariscono fino a tutti i Sessanta. Non è più successo. Oggi viviamo una sensazione di crisi finanziaria strisciante, che sembra il prezzo da pagare per l’eccesso a cui tutti noi sembriamo condannati soltanto per tenere in piedi la giostra. Il troppo stroppia, si diceva una volta. Quando la crisi non c’era.