Categoria: Annali

Usa e Ue legati dall’insolito destino del commercio

I dati raccolti di recente da Brookings sull’interscambio statunitense con le principali regioni del mondo confermano quello che tutti sanno già ma che viene costantemente dimenticato: Gli Stati Uniti sono legati all’Unione Europea assai più che ai loro vicini più prossimi, quanto a intensità di flussi e ammontare degli stock dei loro scambi.

La tabella che apre questo post dice tutto quello che c’è da sapere. La Cina, che pure riveste un ruolo molto importante nel sistema produttivo statunitense, ha una storia troppo recente nel commercio internazionale per essere anche solo paragonabile a quella europea, nella quale affondano le radici della storia americana. Mentre Messico e Canada, ossia i confinanti, sono sicuramente importanti, più per i beni che per i servizi, ma se guardiamo agli stock di investimenti Usa che attraggono non sono neanche lontanamente paragonabili a quelli del vecchio continente. Il fatto, in tutta la sua semplicità, è che i legami che uniscono l’Europa agli Usa sono antichi e consolidati e questo dovrebbe suggerirci qualcosa circa le nostre prospettive.

Soprattutto, dovremmo chiederci perché ancora oggi circolino autentiche leggende metropolitane. “Funzionari e leader aziendali tedeschi affermano regolarmente che la Cina è il principale partner commerciale della Germania”, ricorda Brookings, quando “il commercio tra Cina e Germania di beni e servizi per 348,45 miliardi di dollari è stato circa il 12% inferiore al commercio tra Stati Uniti e Germania che ha raggiunto i 394,15 miliardi di dollari nel 2022”. Al tempo stesso trascuriamo il fatto che “sia il commercio tra Stati Uniti e Cina che il commercio tra UE e Cina si sono indeboliti nel 2023, mentre il commercio tra Stati Uniti e UE si è rafforzato”.

Queste evidenze, spesso celate nel discorso pubblico, raccontano semmai di una realtà che, pervicacemente, contrasta con certi nostri abiti mentali, spesso viziati da pregiudizi o fantasiose ambizioni. Ossia con la circostanza che il destino, anche commerciale, che lega gli Usa all’Europa è forte abbastanza da infischiarsene della geografia.

Stando così le cose, possiamo solo rimpiangere ogni occasione perduta nell’approfondire i nostri rapporti con i nostri cugini statunitensi, come è successo ad esempio in occasione del negoziato sul trattato transatlantico sul commercio e gli investimenti (TTIP). Per quanto possa risultare complesso integrare le politiche commerciali fra sue regioni diverse in molte cose, bisognerebbe ricordare che sono più i punti che uniscono che quelli che dividono, specie in un contesto globale dove si parla di Brics, Sud del mondo ed altre amenità, che suggeriscono l’intenzione dei paesi emergenti a costruire una sorta di asse dialettico da contrapporre a quelli ad economia più avanzata.

Il fatto è che Ue e Usa hanno la possibilità, se vogliono, di proporsi come promotori di un nuovo ordine globale e non solo commerciale. Ricordare i loro legami commerciali serve solo a sottolineare le loro responsabilità. Mettere in discussione questi legami, alimentando suggestioni “separatiste” serve solo a indebolire l’una e gli altri. Per la gioia di chi non aspetta altro.

La credibilità della banca centrale è un antidoto per l’inflazione

Chi tende a sottovalutare quanto la psicologia pesi nei processi inflazionistici si sorprenderà a leggere una interessante analisi diffusa dal Fmi che mostra la relazione esistente fra la credibilità di una banca centrale, che dipende dal suo grado di indipendenza dal governo, e gli andamenti inflazionistici. In sostanza, più una banca viene ritenuta capace di pensare (e agire) con la sua testa, tanto più è efficace nel controllo del livello dei prezzi.

Tale conclusione è l’esito di una ricerca che ha coinvolto una dozzina di banche centrali, in un arco temporale fra il 2007 e il 2021. Ma il risultato è coerente con quello osservato in un altro studio che ha studiato le decisioni di 17 banche centrali dell’America Latina nell’ultimo secolo. Anche qui è stato riscontrato che una maggiore indipendenza viene associata a migliori risultati nella lotta all’inflazione.

Senza nulla togliere alla qualità del lavoro svolto dagli economisti del Fmi, basta conoscere un po’ la storia del central banking, alla quale ho accennato nella mia Storia della ricchezza, per capire perché l’indipendenza della banca centrale sia più efficace nella lotta all’inflazione. La nascita stessa di questa entità fu la risposta di alcuni ceti al disordine monetario provocato dai governi sovrani, che per lunghi secoli aveva prodotto un notevole caos.

La voracità fiscale dei governi, costante nella storia, è uno dei fattori che contribuisce a generare pulsioni inflazionistiche. E sapere che esiste un soggetto capace di frenare certi appetiti, proprio perché il governo non può controllarlo, è appunto un’ottima panacea per riportare la tranquillità nel mondo della moneta.

Chiaramente questa è una rappresentazione scolastica. Nella realtà il legame fra un governo e la sua banca centrale non è mai così netto. E anche la nostra Bce, che pure non ha un tesoro alle spalle, dove tenere conto delle banche centrali che la governano che invece un tesoro alle spalle ce l’hanno.

Perciò è così importante la percezione dell’indipendenza, assai più che l’indipendenza in senso tecnico. Quest’ultima è sufficiente venga codificata nei trattati, ma non è che le banche centrali la rivendichino a ogni pie’ sospinto. Sembrerebbe una forma di debolezza. Ciò che devono fare è esercitarla nelle loro decisioni dando l’idea che si stanno comportando nel migliore dei modi possibili per onorare il loro mandato.

Ecco perché i tassi sono saliti così rapidamente, malgrado le lamentele dei governi. Magari l’inflazione sarebbe diminuita lo stesso, ma avere banche centrali che hanno fatto ciò che era necessario per difendere la percezione che ciò che facevano lo fosse davvero ha sicuramente aiutato. L’inflazione non è solo una media ponderata dell’aumento dei prezzi. E’ anche uno stato del pensiero. Quindi si combatte anche col pensiero. Meglio se libero.

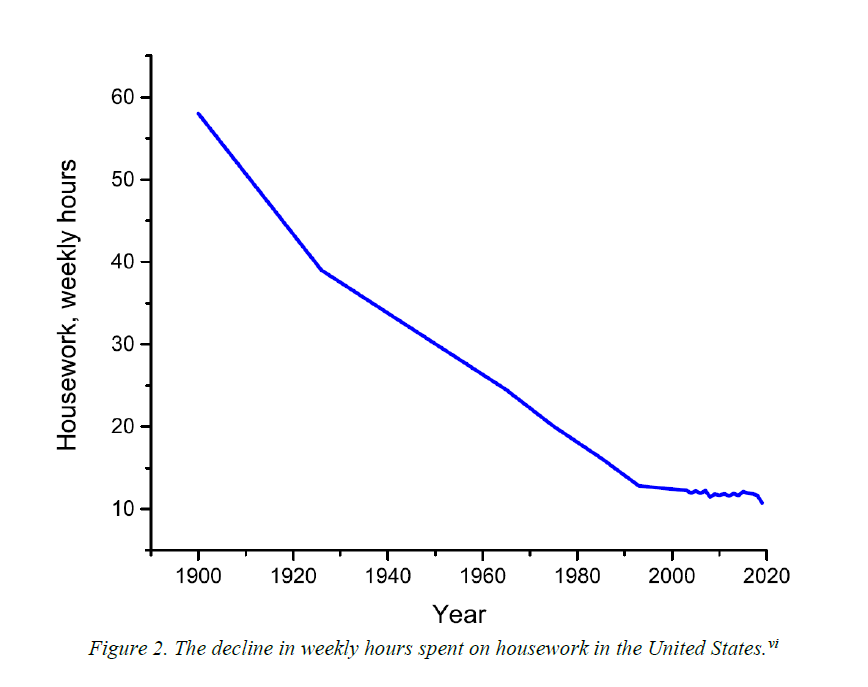

Cartolina. La fine del lavoro (domestico)

Ci sono voluti 100 anni, dall’inizio del secolo scorso, per ridurre a 15 ore a settimana, dalla sessantina che erano prima, le ore che bisognava dedicare al lavoro domestico negli Stati Uniti. Il calo ha progressivamente rallentato lungo gli anni ’80 fino ad arrivare a una sorta di plateau negli anni ’90, quando si è stabilizzato in una quindicina di ore settimanali. Le famiglie americane sono ampiamente dotate di aspirapolveri, lavatrici, lavapiatti, asciugatrici, frigoriferi e forni a microonde, che fanno tutta la fatica per loro. La fine del lavoro domestico, definitivamente appaltato ai robot, appare adesso davanti ai nostri occhi come una concreta possibilità. E per fortuna. Perché dovremo lavorare parecchio, altrove, per pagare tutta questa roba.

Cartolina. L’ultima giapponese

La guerra dei tassi è finita davvero allora, se anche l’ultima grande combattente, ovviamente giapponese, rimasta da sola a difendere i tassi negativi, ha deciso di deporre il bazooka e di affidarsi alle forze elementali del mercato, per le quali un tasso di interesse sotto zero è un puro non senso economico. Certo, la resa non è incondizionata. I tassi “salgono” allo 0% e basta. Però il governatore ha fatto capire che dovrebbero anche smetterla di praticare il controllo dei rendimenti e magari anche l’acquisto di attivi rischiosi che in questi anni di diluvio monetario hanno condotto il bilancio della banca centrale giapponese a superare il pil. Insomma, la guerra è davvero finita. Non c’è nulla di strano che proprio adesso che le altre banche centrali annunciano politiche più rilassate sui tassi di interessi, quella giapponese faccia capire di prendere una direzione opposta. Le ultime, com’è noto, saranno sempre le prime.

L’IA ancora non sfonda fra le imprese italiane

Nell’ultimo report Osservatorio del terziario di Manager Italia, si accenna a una questione di estrema attualità ancora poco discussa nelle analisi di settore: il rapporto fra il mondo della produzione, e in particolare la produzione di servizi, nell’utilizzo delle nuove tecnologie legate all’intelligenza artificiale.

La ricognizione parte da un rapporto Ocse di un paio di anni fa nel quale si analizzavano le varie modalità di utilizzo di questa tecnologia in diversi settori produttivi, e si confrontano gli esiti in diversi paesi.

Come premessa giova ricordare che l’utilizzo di IA sembra essere più intenso nei settori ad alto valore aggiunto, confermandosi questa tecnologia una risorsa per la produttività, ma anche una possibile fonte di squilibri, se la si collega alla possibilità che vada ad erodere quote di lavoro qualificato.

Nel report gli economisti di Manager Italia osservano che “l’Italia risulta ancora indietro nell’utilizzo dell’IA nei processi di produzione”. In alcuni settori, come informazione e comunicazione, siamo fanalini di coda, mentre ce la caviamo meglio di altri nel settore alloggio e ristorazione, che però non esprime valore aggiunto elevato.

Interessante anche osservare i tipi di tecnologia maggiormente utilizzati. L’IA, com’è noto (o forse no) è un arcipelago, prima di essere diventato un termine à la page.

Sviluppare la diffusione di queste tecnologie richiederebbe un lavoro di riduzione degli ostacoli che ancora insistono sugli scambi di sistemi di AI. Poi ovviamente servirebbe avere maggiori competenze: più ingegneri e programmatori, figure professionali che ancora faticano a circolare fra i diversi paesi per una serie di problemi di tipo burocratico, e poi ovviamente serve una maggiore condivisione dei dati.

In un paese come il nostro, che soffre di un deficit storico nello scambio internazionale dei servizi, che quindi hanno ancora ampi spazi di crescita, potrebbe essere utile segnare sulla propria agenda – evitando di aprire l’ennesimo tavolo – che forse questa dell’IA è una buona opportunità da cogliere. E magari cominciare dalle cose semplici, avendo in mente un piano di lungo termine. Ad esempio mettendo l’inglese obbligatorio fin dalle materne e aprendo le porte a ingegneri e informatici di tutto il mondo. Non serve neanche l’IA per fare queste cose. Basta un po’ di umana ragionevolezza.

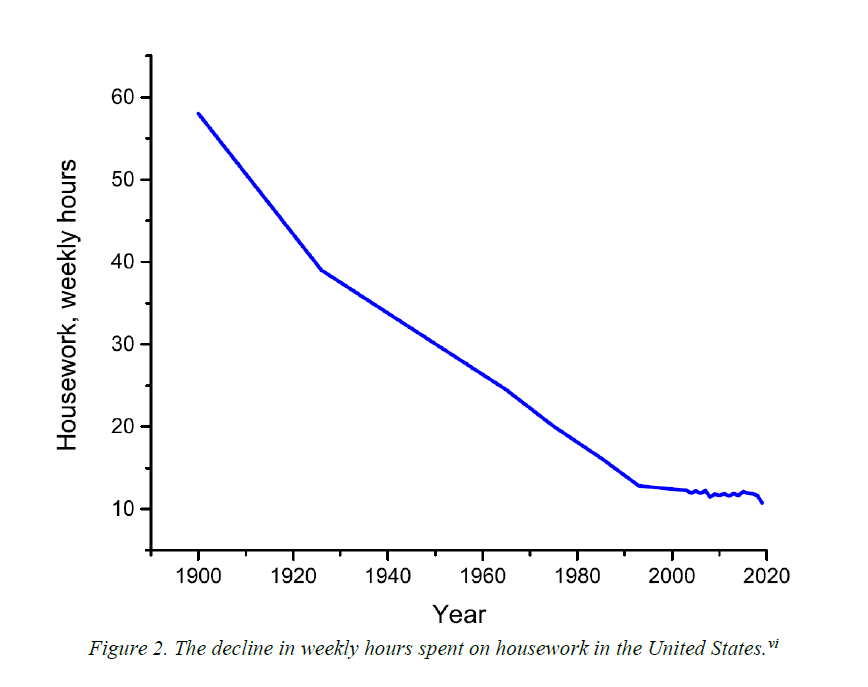

L’esito imponderabile della rivoluzione silenziosa della lavatrice

Soltanto chi trascuri il valore del tempo può sottovalutare l’importanza che l’innovazione tecnologica, nella forma di macchine per i lavori domestici, ha svolto nel cambiamento delle nostre società. Un bel paper del Nber, “The household equipment revolution”, ci consente di fare un rapido viaggio nella storia recente, consentendoci di scoprire che l’uso del termine rivoluzione, per designare quel che è accaduto nell’ultimo secolo dentro le nostre abitazioni, una volta tanto non è un termine abusato. Semmai ciò che bisogna sottolineare è che questa rivoluzione si è svolta in maniera silenziosa, quanto agli esiti sociali, almeno quanto appariscente è stata da un punto di vista dell’equipaggiamento.

Il grafico sopra illustra magnificamente queste osservazioni. Cent’anni fa le famiglie americane spendevano – termine non scelto a caso – sessanta ore a settimana per i lavori domestici, otto e più ore al giorno. Nel 2020 si stima siano un quarto, quindi un paio d’ore. Giusto il tempo di caricare e scaricare i vari elettrodomestici che fanno il lavoro per noi.

Parliamo di un vasto assortimento di macchine, la cui diffusione è illustrata dal grafico sotto.

Ancora più interessante è osservare il cosiddetto “Time price index”, ossia un indicatore che misura la quantità di tempo di lavoro necessario per poter acquistare questi elettrodomestici. Notate (grafico sotto) che è diminuito costantemente nel tempo.

Chiaro che gli autori del paper parlino di “macchine di liberazione”. Giusto, giustissimo. Rimane la domanda: liberare tempo per fare cosa?

Prendiamo spunto da uno slogan pubblicitario diffuso nel 1930 in Irlanda, che aveva ovviamente già la risposta pronta.

Tempo libero, quindi. “Per riposare e leggere”. Più tardi sarà guardare la tv, e ai giorni nostri compulsare freneticamente il telefonino. La rivoluzione della lavatrice è stata la levatrice di quella del tempo libero, finito in pasto ai produttori di intrattenimento.

Ma non solo ovviamente. Le 45 ore di risparmio di tempo di lavoro domestico, che in larga parte venivano svolti dalle donne, si sono trasformati in tempo di lavoro retribuito, come mostra l’andamento dei tassi di partecipazione nel tempo.

Il fatto che tale aumento della partecipazione vada di pari passo con il crollo del numero dei matrimoni è probabilmente una semplice correlazione, magari spuria. E però è un altro fatto.

E così la rivoluzione silenziosa della lavatrice e dei suoi altri fratelli elettrodomestici è finita così: più tempo per riposare forse proprio no, ma più tempo per guardare qualcosa davanti a uno schermo si, magari la notte quando sarebbe meglio dormire, più donne al lavoro e meno matrimoni. Il tutto, incidentalmente, con un crollo assoluto dei tassi di natalità.

Sarebbe stolto concludere che si stava meglio quando si stava peggio. Ma usare questa storia per riconsiderare il valoro del nostro tempo potrebbe essere una buona suggestione. Pensateci, mentre caricate la lavatrice.

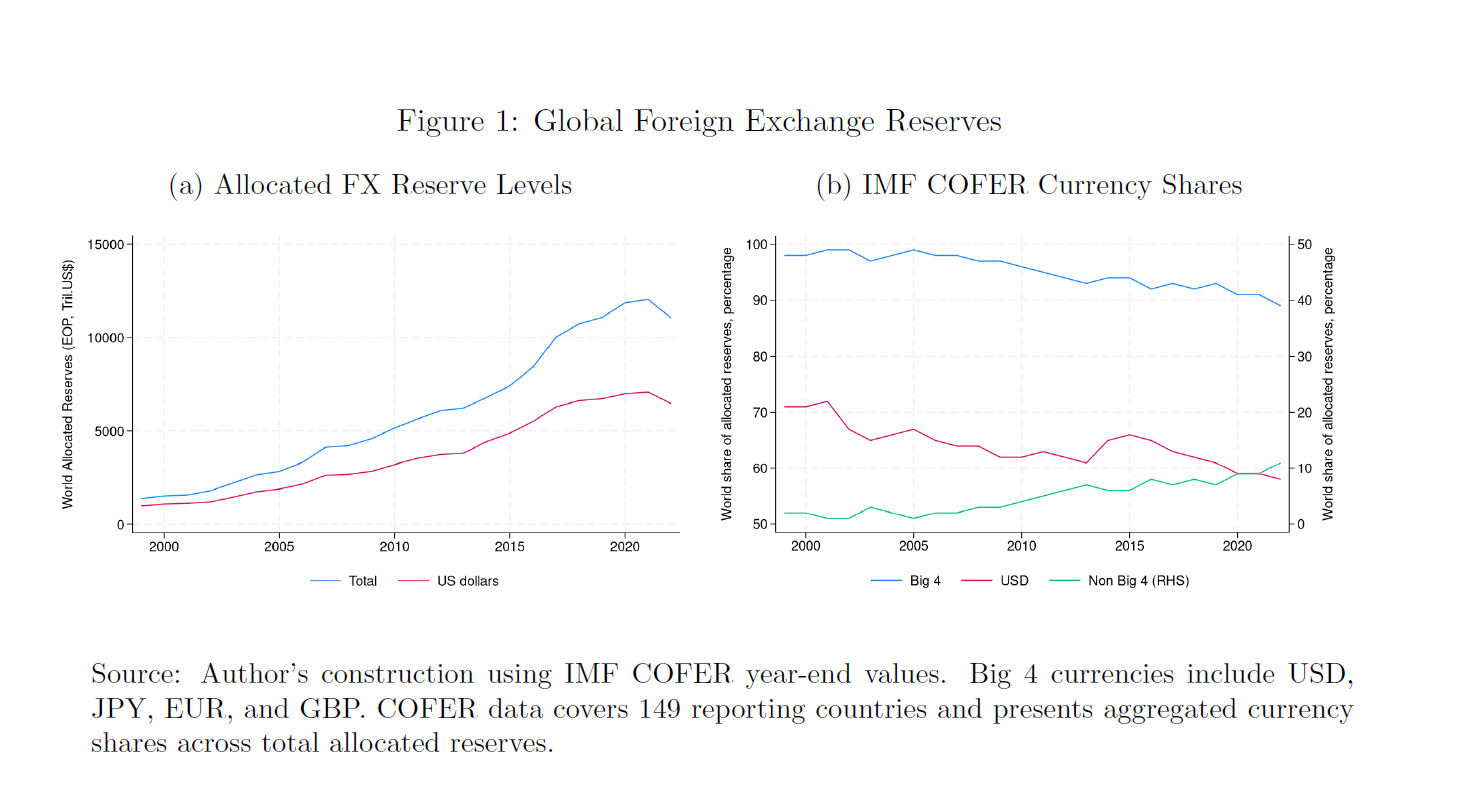

La notizia della fine dell’egemonia dollaro è vagamente esagerata

In un mondo che si vuole vieppiù multipolare è buona norma tenere un occhio fermo sui dati mentre le orecchie si deliziano con le più fantasiose (e interessate) narrative. Come quella che ormai siamo sulla soglia delle fine dell’egemonia del dollaro, che, carsicamente, si intravede in varie cronache e forbiti ragionamenti.

I fatti nudi e crudi, che un paper dl Brooking Institute ha raccolto per la nostra considerazione, sono quelli che potete osservare dal grafico sopra. Le riserve in valuta custodite dalla banche centrale (grafico a sinistra) ormai quotano circa 12 trilioni e più della metà sono denominate in dollari. Nel tempo (grafico a destra) questa quota è diminuita sul totale – prima era il 70 per cento – ma suona alquanto esagerato dedurre da questa erosione la fine dell’egemonia del dollaro. Che non si capisce poi bene chi dovrebbe sostituire.

Ciò anche in considerazione del fatto che una valuta non è semplicemente uno strumento di riserva, ma anche uno strumento operativo per il commercio internazionale – le quotazioni delle materia prime, ad esempi sono in dollari – denominando le fatture che si scambiano sulla gran parte dei mercati, e anche una riserva di valore per chi voglia mantenere stabile la propria valuta.

Rimane il fatto, sicuramente interessante, che il dollaro ha perso posizioni nella classifica del gradimento. E su questo gli economisti dell’istituto hanno svolto alcune congetture, che vale la pena riportare come spunto di riflessione.

La prima, forse quella più rilevante, è che il declino del dollaro non rifletta un sistematico volersi allontanare del mondo da questa valuta, ma solo di alcuni paesi, fra i quali primeggia la Russia, che già dal 2015 ha iniziato il suo percorso di allontanamento dalla valuta americana. Ma non solo. Anche la Svizzera, che ha ampie riserve in valute, ne denomina la quota maggiore in euro. Mentre non si conoscono gli assortimenti di India e Cina, pure se rimane il sospetto che abbiano alleggerito le loro posizioni in dollari.

E questo ci conduce al secondo protagonista di questa storia: l’euro. Alcuni paesi hanno iniziato a comprare titoli in euro per le loro riserve, e questo dovrebbe renderci edotti circa la necessità di una autentica unione dei capitali nell’eurozona per dare profondità e liquidità del mercato degli euro assimilabili a quelle statunitensi.

Infine, ma non certo per ordine di importanza, ci sono le grandi questioni legate alla politica internazionale. Gli studiosi del Brooking hanno notato che non sempre i paesi che non hanno posizioni politiche allineate con gli Stati Uniti hanno di conseguenza meno riserve in dollari. Al contrario: i paesi meno allineati risultano essere quelli che, con più probabilità, hanno maggiori riserve in dollari. Perché la politica è una bella cosa. Ma come diceva un vecchio commercialista che conoscevo tanto tempo fa, “sono i maccheroni che riempiono la pancia”.

Cartolina. Whatever it takes, reloaded

Se il nostro Mario Draghi verrà ricordato per il suo “Whatever it takes”, pronunciato nel momento peggiore della nostra crisi europea per rassicurare il mondo che la Bce avrebbe salvato l’euro, è assai probabile che sarà in buona compagnia. Tutti i banchieri centrali hanno promosso con notevole pervicacia la strategia di fornire denaro di banca centrale a un mondo sempre più a corto di fiducia, nella convinzione che l’uno avrebbe potuto sostituire l’altra. Una convinzione figlia del nostro tempo, che una certa meccanica finanziaria ha comunque ampiamente confermato quanto agli esiti, ma della quale adesso iniziamo a intravedere le conseguenze. Quel denaro non era gratis, anche se i tassi erano negativi. Aveva un costo differito. L’inflazione, che ha provocato una veloce ritirata delle banche centrali, è stata la prima avvisaglia. La seconda la vedremo adesso, quando si tratterà di convincere il mercato a ricomprare la montagna di debito del quale le banche centrali sono state generose (e volenterose) acquirenti e che adesso non comprano più. Anche stavolta bisognerà riuscire a qualunque costo. Con la differenza che stavolta lo pagheremo noi.

Cartolina. Hedge fund, reloaded

Il mondo ha scoperto gli Hedge fund ai primi del 2000, quando un di questi giocattoli finanziari, molto sofisticati e soprattutto ben alimentati da ricchi che vogliono diventare ancora più ricchi, fallì rumorosamente. Poi ci fu un ritorno di fiamma – nel senso di capitali bruciati – dopo la crisi del 2008, quando la qualifica di hedge fund, fra i resoconti di quei giorni convulsi, somigliava a un insulto. Poi improvvisamente sono spariti dai radar. Di tanto in tanto riappaiono, associati a questo o quel personaggio, inevitabilmente ricco e pericoloso – e quindi affascinante per la gran parte del pubblico -, e poi ritornano da dove vengono, ossia il misterioso mondo della finanza, di cui molti parlano senza saperne nulla. Si ignora, ad esempio, che queste entità proliferano e prosperano perché dietro hanno grandi banche che forniscono loro servizi e capitali, ricevendone in cambio lauti guadagni. Perciò gli hedge fund, e non solo loro, sono qui per restare. Perciò riappaiono.

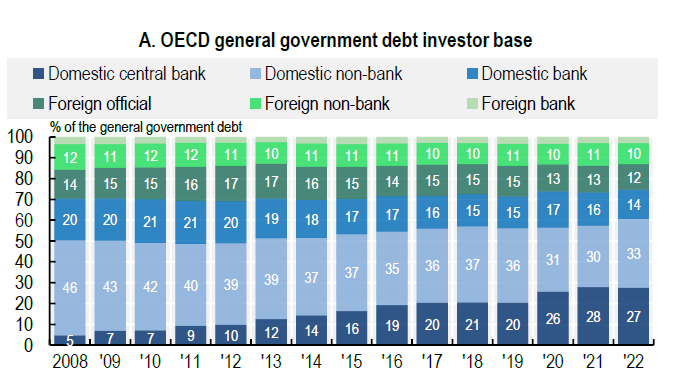

Aumenta il costo del debito per i governi

Finita l’epoca dei tassi azzerati – che molti già rimpiangono – rimane una montagna di debito, pubblico e privato, che chiede di essere servito. Ossia che si paghino gli interessi pattuiti. La qualcosa, in un ambiente di tassi che sono cresciuti parecchio, genera l’effetto già osservato fra il 2021 e il 2023, quando il peso del costo degli interessi sul debito nei paesi Ocse è passato dal 2,3% al 2,9% medio del pil.

Il fatto interessante è che il dato 2023 è superiore solo dello 0,3% rispetto alla media del periodo 2015-19, e nonostante l’aumento dei tassi solo 15 dei paesi del gruppo Ocse prevedono di aver più costi per il servizio del debito nei prossimi mesi. Questo dà l’idea di quanto pesi ancora, nella contabilità degli interessi passivi, il passato dei tassi rasoterra.

Al momento il fardello più pesante l’hanno dovuto sopportare la Gran Bretagna, che ha visto aumentare di 1,8 punti di pil il peso specifico dei suoi interessi e poi l’Ungheria, con l’1% di pil in più. Francia e Stati Uniti se la sono cavata “appena” con lo 0,6% di pil in più di costo degli interessi. Nel nostro paese, al contrario, la spesa è leggermente diminuita. In generale, i paesi dell’eurozona hanno visto una minore pressione sul costo dei debiti da quando l’aria sui tassi è cambiata.

L’effetto dell’inflazione non è stato, tuttavia, leggero. l’aumento dei prezzi ha fatto lievitare il costo del debito delle obbligazioni indicizzate, che nel 2022 pesavano l’8% del totale dello stock Ocse, originando però il 30% del totale dei pagamenti di interessi effettuati. Nel 2023, col calare dell’inflazione, l’effetto si è mitigato, e i pagamenti si sono dimezzati. Ma rimangono sempre il doppio, in percentuale, rispetto al peso specifico di queste obbligazioni sullo stock di titoli governativi. Insomma: l’inflazione aiuta a deflazionare lo stock del debito, meno i flussi dei costi che lo alimentano.

Il futuro appare notevolmente condizionato dalla composizione di questo stock, dove i titoli a reddito fisso quotano circa l’80 % del totale. Si prevede che ciò porti a pagamenti di interesse più elevati nel breve-medio termine.

Questo costo impatterà ovviamente sulla spesa corrente per un valore che si stima possa arrivare allo 0,5% del pil aggiuntivo nel triennio 2024-26. Per l’Italia si stima un aumento di circa 0.6% punti di pil nel triennio. Una decina di miliardi, malcontati. L’ideale per un paese che già paga 70 miliardi l’anno di interessi sui propri debiti.