Categoria: Annali

La politica monetaria rischia di essere strangolata dal debito pubblico

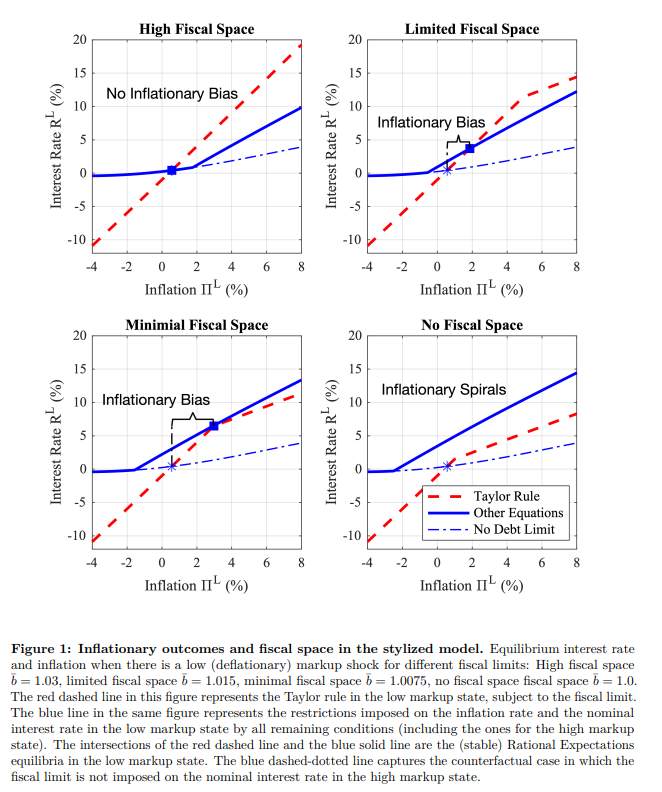

Un paper pubblicato di recente dalla Bis di Basilea riporta alla nostra attenzione un tema di cronaca, si potrebbe dire. Ossia la crescente interdipendenza fra la politica fiscale e quella monetaria che nel migliore dei mondi possibili, che non vuol dire sia anche probabile, dovrebbero essere separate dalle classiche muragli cinesi.

Sappiamo benissimo che non è così. Ma in passato, quando i governi emettevano una quantità di debito sostenibile, nel senso che le loro economia crescevano abbastanza da poterselo permettere e il livello generale del debito rimaneva contenuto, questa rappresentazione idilliaca funzionava egregiamente.

Non è un caso che la narrativa dell’indipendenza delle banche centrali si sia sviluppata nell’ultimo ventennio del secolo XX, quando le condizioni fiscali dei governi, in particolare di quello statunitense, consentivano questa teorizzazione.

Ma oggi sappiamo tutti che non è più così. Le cronache che arrivano dalla Fed ce lo ricordano ogni giorno. E altrettanto gli allarmi ormai costanti, e quindi preoccupati, degli osservatori del bilancio pubblico statunitense che lo fotografano ben avviato verso un percorso di insostenibilità, alla quale concorre non poco il livello crescente della spesa per interessi su tale debito che dipende molto dalle scelte di politica monetaria della banca centrale.

Ed ecco il punto: secondo i dati raccolti nel paper, nell’anno fiscale 2024-25 gli Usa hanno speso quasi mille miliardi in interessi sul debito, che pesano circa un quinto delle entrate federali e persino più del budget della difesa. Davanti agli occhi del governo, a questo livello di indebitamento che ormai sfiora i 40 trilioni, si spalanca un terribile trade off che si riflette specularmente sulla banca centrale: una crescita dei tassi, che magari serve a raffreddare l’inflazione, aumenta il costo del debito per il governo e quindi restringe il suo spazio fiscale. Chiaro che Trump faccia pressioni su Powell, similmente a quanto, negli anni ’70, fece Nixon con l’allora governatore Burns.

Siamo quindi nella situazione nella quale è conclamata una pesante interdipendenza fra la politica fiscale e quella monetaria di fronte alla quale la narrazione dell’indipendenza della banca centrale, che poi è stata quella che ha costruito la fiducia sull’azione di questa entità di gestire la moneta, scricchiola vistosamente. Ciò comporta, secondo gli autori, alcune conseguenze.

La prima è che il debito pubblico, da problema squisitamente fiscale, diventa un problema di politica monetaria. La seconda, che contenere l’inflazione diventa più difficile quando l’arma principale delle banche centrali – alzare i tassi – risulta poco praticabile. La terza, che senza una ricostruzione di spazi fiscali ampi, ossia senza riduzione dei debiti pubblici, questa interdipendenza è destinata ad aggravarsi. Ciò conduce alla quarta conseguenza: l’interdipendenza fra politica fiscale e monetaria riporta il mondo indietro di cinquant’anni. E questa forse, aggiungiamo noi, è la conseguenza peggiore.

Le “onde lunghe” che accompagnano l’egemonia del dollaro

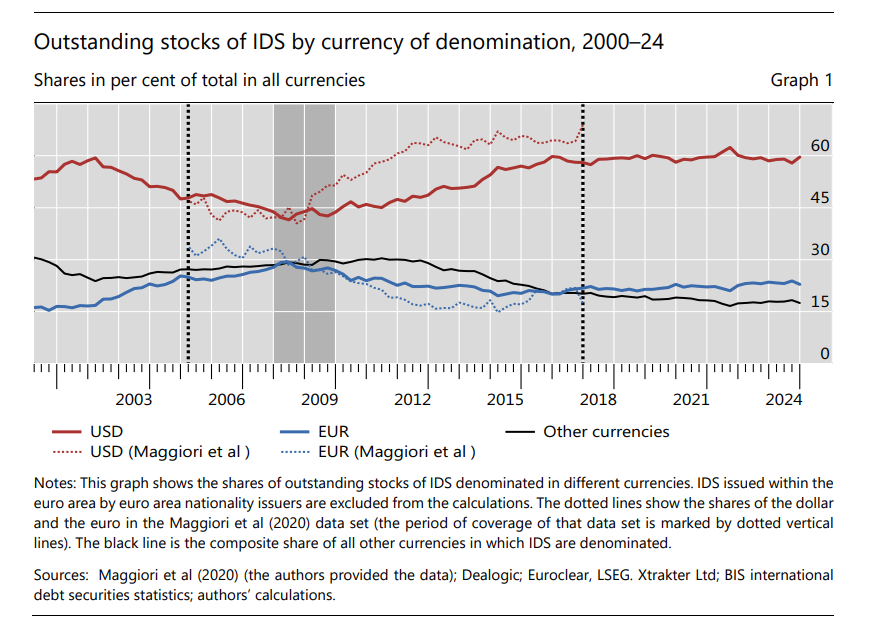

Un recente paper della Bis (“Dollarisation waves: new evidence from a comprehensive international bond database”) offre una interpretazione interessante circa gli sviluppi dell’egemonia del dollaro nell’economia internazionale, che, malgrado molte narrazioni interessate, rimane solida per evidente mancanza di alternative. Cosa che sanno tutti, e gli americani meglio degli altri.

La novità dello studio è innanzitutto lo strumento utilizzato per analizzare tale egemonia, ossia le International debt securities (IDS). Si tratta di titoli di debito quotati emessi sui mercati internazionali registrati o regolati in mercati e giurisdizioni diverse da quelle in cui risiede il soggetto che le ha emesse. Ad esempio un bond in dollari emesso a New York da una società giapponese, oppure un bond in euro emesso in Lussemburgo da una società brasiliana. Quindi sono strumenti che raccontano indirettamente della fiducia, o della preferenza se preferite, di un debitore nei confronti di una valuta particolare. Misurare la presenza di dollari nelle emissioni IDS è perciò un modo diverso dal solito per monitare la fiducia che il mondo ha in questa valuta.

Analisi interessante perché parte da un dato di per sé molto eloquente: lo stock di IDS in giro per il mondo è aumentato di 15 volte dal 1970 al 2024, passato da 2 a 30 trilioni di dollari, superiore di 6 trilioni dello stock di prestiti transfrontalieri censiti dalla Bis. Questo giusto per dare un’idea dell’importanza specifica che questa carta ha sui mercati internazionali e capire meglio di cosa parliamo quando parliamo di globalizzazione del mercato dei capitali.

La prima evidenza dell’analisi del peso specifico della denominazione in dollari delle IDS riferita all’ultimo quarto di secolo, mostra un andamento di tipo ondulatorio fra le preferenza degli investitori. “Il predominio del dollaro ha registrato un andamento altalenante a partire dal 2000, anziché aumentare o diminuire in modo monotono. La quota del dollaro nelle IDS è scesa da circa il 60% nei primi anni 2000 a circa il 43% nel 2008, per poi risalire a circa il 60% nella seconda metà degli anni 2010”.

In questo periodo, come si può intuire dal grafico sopra, c’è stato anche un “momento euro”, nel quale di IDS denominati nella valuta europea hanno sfiorato il 30%, ma poi, dopo la crisi dell’euro dei primi anni Dieci, tale quota si è assestata intorno al 22-23%.

In questi esiti, spiega il paper, riveste un ruolo importante il settore finanziario, che secondo il paper ha avuto un ruolo determinante, agli inizi degli anni Duemila, per il mini boom delle emissioni di i IDS in euro e altrettanto determinante, dopo la crisi del debito sovrano, nel loro raffreddamento. Sulle ragioni di questo raffreddamento il paper non si sbilancia. Serviranno nuove ricerche.

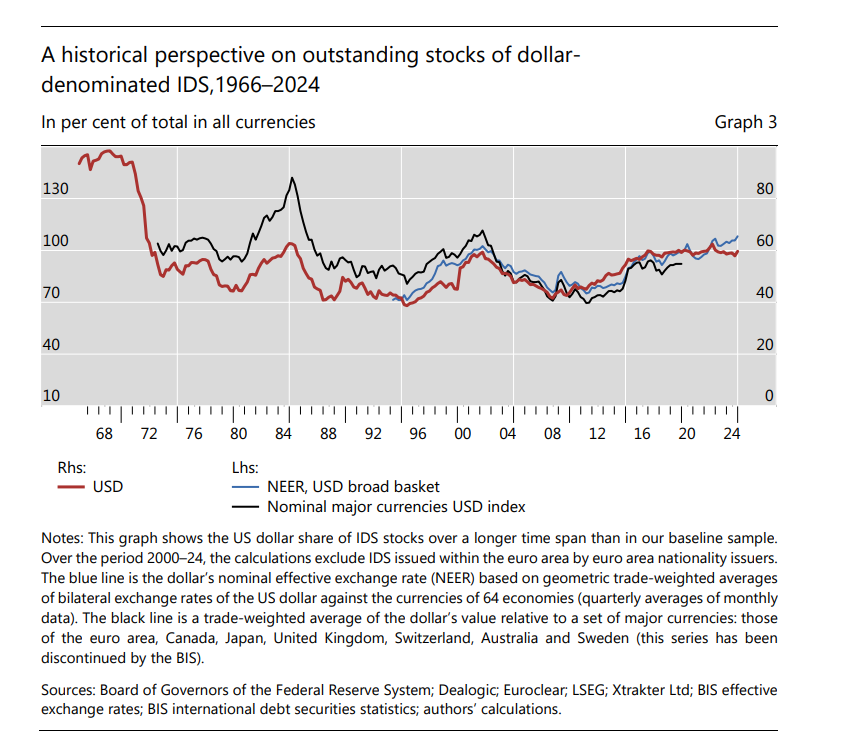

Se allunghiamo lo sguardo, guardando più indietro nel tempo, l’andamento ondulatorio viene confermato.

Emergono anzi altre due onde di rafforzamento del dollaro, una nei primi anni ’80 e una nella seconda metà degli anni ’90.

Morale della favola. Mezzo secolo e tre ondate dopo, la quota del dollaro ai picchi (1984, 2000 e periodo recente) non è così diversa. Guardando i dati in una prospettiva lunga, la quota “di oggi” somiglia sorprendentemente a quella di fasi lontane della storia post-Bretton Woods. Questo non significa che “non cambia nulla”. Significa che il cambiamento non va letto come una linea retta; va letto come una sequenza di cicli, dove contano crisi, regolamentazione, condizioni di funding e scelte degli emittenti.

Gli autori hanno anche “sterilizzato” i possibili effetti di valutazione, determinati dagli andamenti dei cambi e i risultati, dopo l’eliminazione del “disturbo” non è cambiato di molto. Le onde si sono un po’ appiattite, ma sono rimaste.

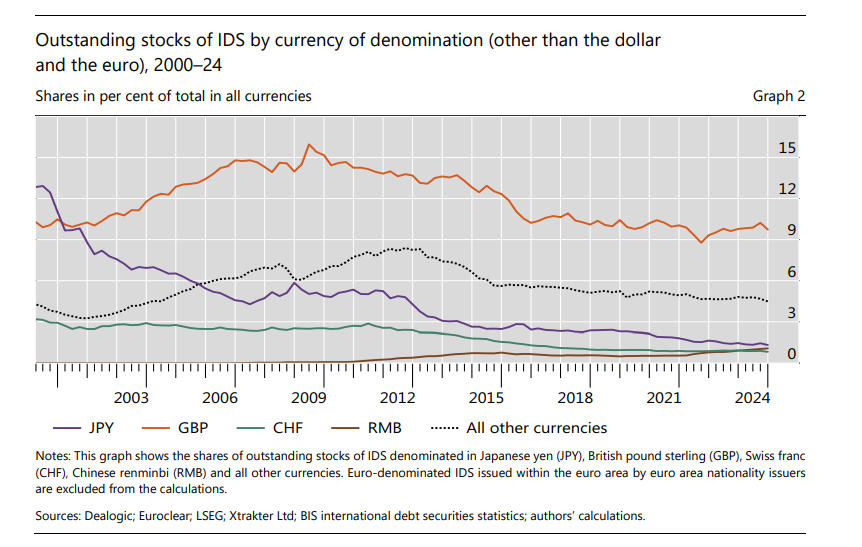

Questo ci conduce alla ragione più profonda che sta dietro questa supremazia: la sostanziale mancanza di alternative. Le altre valute di riserva, infatti, hanno andamenti a dir poco deprimenti. Yen e franco svizzero hanno visto diminuire marcatamente la loro quota nelle emissioni di IDS. La sterlina rimane stabile nel 2024 al livello del 2000, il renmimbi cinese partiva da zero e ha guadagnato diverse posizioni superando anche il franco svizzero, trainato però per lo più dalle emissioni di banche cinesi.

L’analisi di questi dati conduce a una conclusione ovvia. La notizia del declino del dollaro è vagamente esagerata. Piaccia o meno, gli operatori finanziari devono continuare a usarlo. L’euro potrebbe essere una valuta competitiva, ma una moneta unica ha bisogno anche di un mercato valutario ampio e profondo, oltre che della fiducia in una struttura istituzionale che sia qui per durare. Siamo ancora molto lontani ad entrambe queste cose.

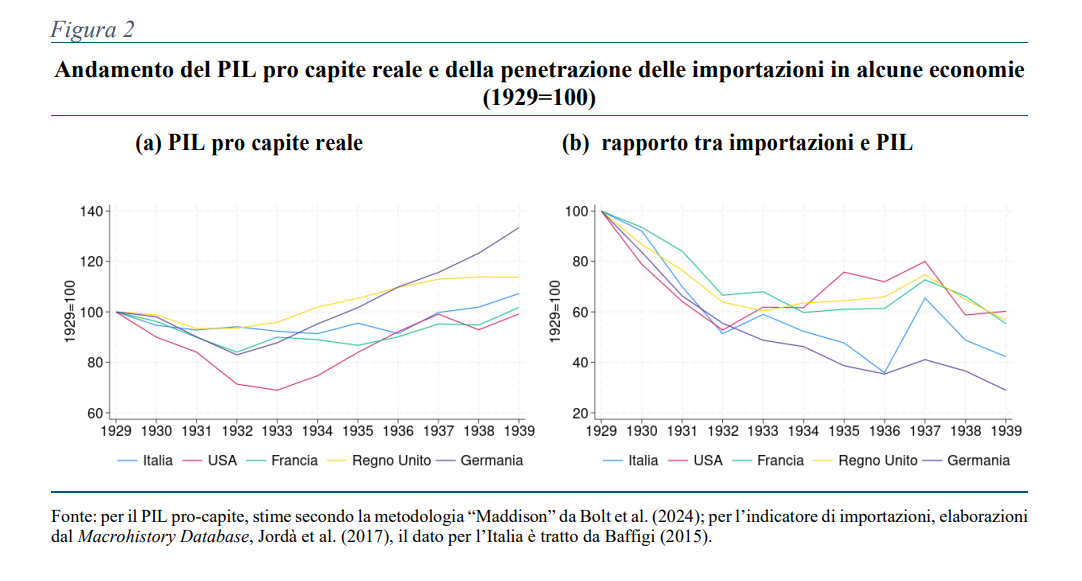

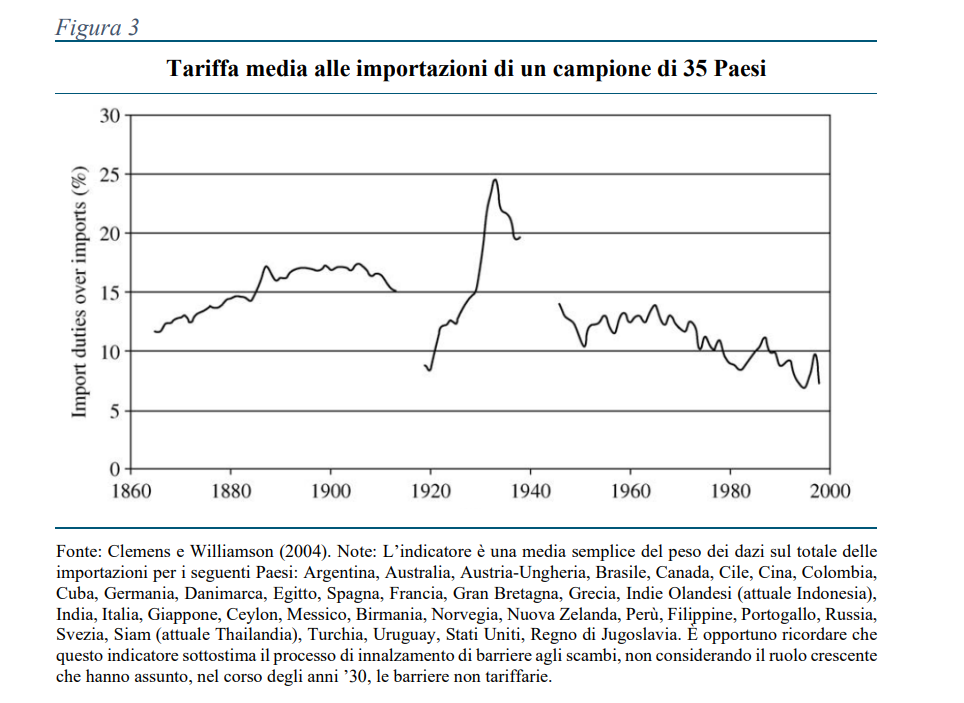

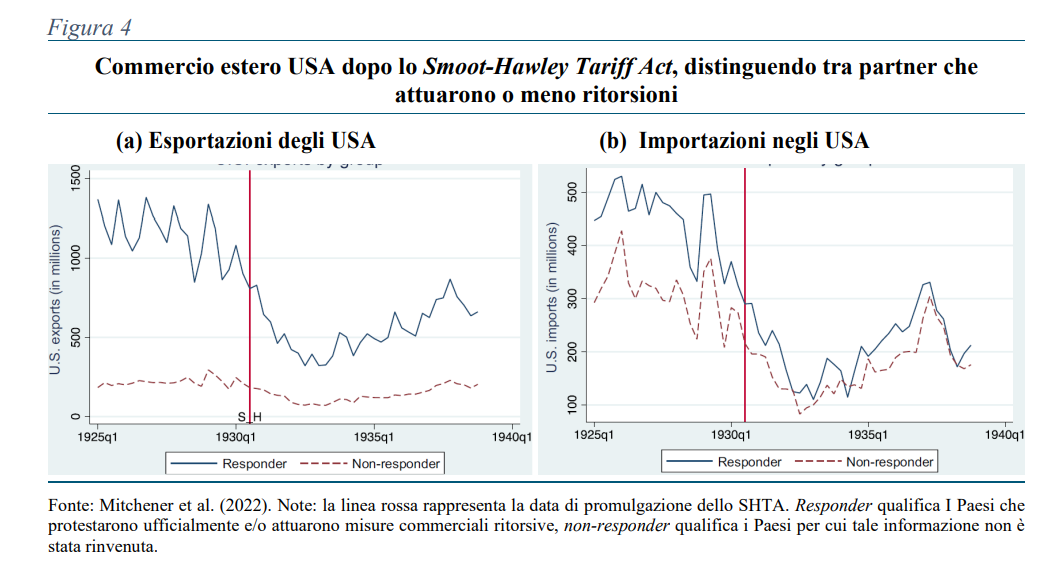

La fine dell’ordine internazionale: una storia dagli anni Trenta

Poiché il mondo scricchiola felicemente, baloccandosi con dazi e minacce di espansioni territoriali, vale la pena concedersi una pausa e rileggere una vecchia storia, che ha molto da insegnarci sul presente, se davvero la storia fosse maestra di vita.

L’occasione ce la offre un bel paper di Bankitalia che riepiloga la catastrofe internazionale vissuta negli anni Trenta del secolo scorso che condusse alla logica conseguenza di un’altra guerra mondiale, che il disastro economico semplicemente coltivò.

Il “trade policy disaster”, come lo ha felicemente battezzato la ricerca non si conclamò tutto in una volta, ma ad ad ondate successive, nel corso delle quali l’intera struttura economica che aveva retto l’economia internazionale per circa un secolo, basata sostanzialmente sul libero commercio e il gold standard, benignamente favoriti dal Regno Unito, venne giù un terremoto alla volta.

Basta giusto citare alcuni passaggi, assai eloquenti dello spirito del tempo. “È impossibile fornire una descrizione sintetica e completa di tutti i vari strumenti impiegati per limitare il commercio. In particolare, dopo l’abbandono del gold standard da parte della Gran Bretagna nel settembre 1931, si è scatenato un vero e proprio panico: sono stati aggiunti nuovi dazi a quelli preesistenti, si sono trasformati i sistemi di licenze in divieti, monopoli e contingentamenti, sono stati denunciati gli accordi commerciali in

vigore; sono stati istituiti controlli dei cambi sempre più rigidi, culminati in moratorie sul debito e nella paralisi dei commerci; esigui e provvisori accordi di compensazione hanno sostituito i precedenti trattati commerciali. A banchieri e funzionari pubblici è stato assegnato il compito di regolamentare le relazioni commerciali, mentre i commercianti sono stati così vincolati dalle

normative che la libertà di scambio è quasi scomparsa […] Non si era mai assistito prima a un così massiccio e diffuso arretramento dalla cooperazione economica internazionale.” Questa lunga citazione, riportata dallo studio, proviene dalla Società delle Nazioni, e risale al 1932, quando gli scossoni principali si erano ormai verificati.

Il primo, sul versante del commercio, si era generato con la fioritura di dazi, che i vari stati misero in campo per provare a difendere le parità auree, culminato nelle norme Usa che di fatto isolarono l’America dal circuito internazionale.

Il secondo scossone si verificò nel 1931, quando la crisi bancaria, partita da Austria e Germania, entrambi debitrici della Gran Bretagna, mise pesantemente sotto pressione la sterlina, in un paese già alle prese con forti pressioni deflazionistiche dopo il ritorno alla parità aurea anteguerra voluto dal governo inglese negli anni Venti per provare a ripristinare il vecchio ordine internazionale. I forti deflussi d’oro dal Regno Unito provocarono la decisione di uscire dal gold standard, in una mossa simile a quella che quarant’anni dopo l’America di Nixon farà abolendo la possibilità convertire dollari in oro. In entrambi i casi i mercati entrarono in forte fibrillazione. Nel 1931 ci fu addirittura il panico.

La crisi commerciale e quella finanziaria si saldarono insieme, producendo nuove restrizioni al commercio e nuovi crolli nel reddito nazionale degli stati interessati. Il 1931 fu un anno autenticamente orribile per l’economia internazionale. E quando fu superato ormai il commercio si era completamente riconfigurato. “Superato il picco della Depressione (1932-1933), gli scambi internazionali avevano ormai assunto un’impronta essenzialmente bilaterale, tesa a ridurre le importazioni dai partner con cui i saldi di partite correnti erano negativi, discriminatoria, essendo ormai caduta in disuso la clausola della nazione più favorita, e regionale, circoscritta a blocchi geopolitici o imperiali, con un livello di instabilità superiore a quello dei decenni precedenti”, così ci racconta il paper seguendo il racconto che ne farà la Lega delle Nazioni un decennio dopo.

Non serve aggiungere molto altro. Aldilà delle questioni specifiche, che i più curiosi potranno esplorare leggendo il paper, ciò che qui conta rilevare, a futura memoria, è che è molto facile distruggere in pochi anni di politiche sbagliate ciò che con grande fatica si è costruito in molto tempo.

Questo non vale solo per l’ordine internazionale, ma anche per gli affari interni di noi europei, chiaramente a un punto di svolta. Il principio è semplice: ciò che è complesso è fragile. E in un tempo che promuove la non complessità, ma le risposta facile, si tende sempre a prediligere ciò che più facilmente si può comprendere rispetto a ciò che è più difficile da spiegare. E quindi ciò che provoca distruzione, invece che costruzione. Il “trade policy disaster” degli anni Trenta del secolo scorso sta tutto qua. Il nostro potrebbe somigliargli.

Cartolina. L’anabasi del dollaro

Ormai da oltre un cinquantennio le obbligazioni denominate in dollari oscillano, con qualche scossone, intorno alla percentuale del 60 per cento del totale, che ormai sembra essere una sorta di centro di gravità permanente dell’anabasi della valuta statunitense dopo il crollo storico, quello sì, seguito alla decisione Usa di sganciare la valuta dalla convertibilità. Da quel momento in poi, quando il dollaro sperimentò la sua crisi più profonda, la quota delle obbligazioni cadde dall’80 per cento all’attuale 60 e ha cominciato la sua nuova avventura. Non c’è da aspettarsi un grande cambiamento nel futuro prossimo, se non altro per mancanza di candidati al ruolo di valuta internazionale. Non ci sono paesi al momento capaci di garantire un mercato obbligazionario abbondante e profondo come quello statunitense. Perciò chi sogna che l’anabasi del dollaro divenga una catabasi dovrebbe fare un bagno di realtà. Il privilegio esorbitante dura da assai prima degli anni Sessanta. Può diventare meno esorbitante. Ma rimane.

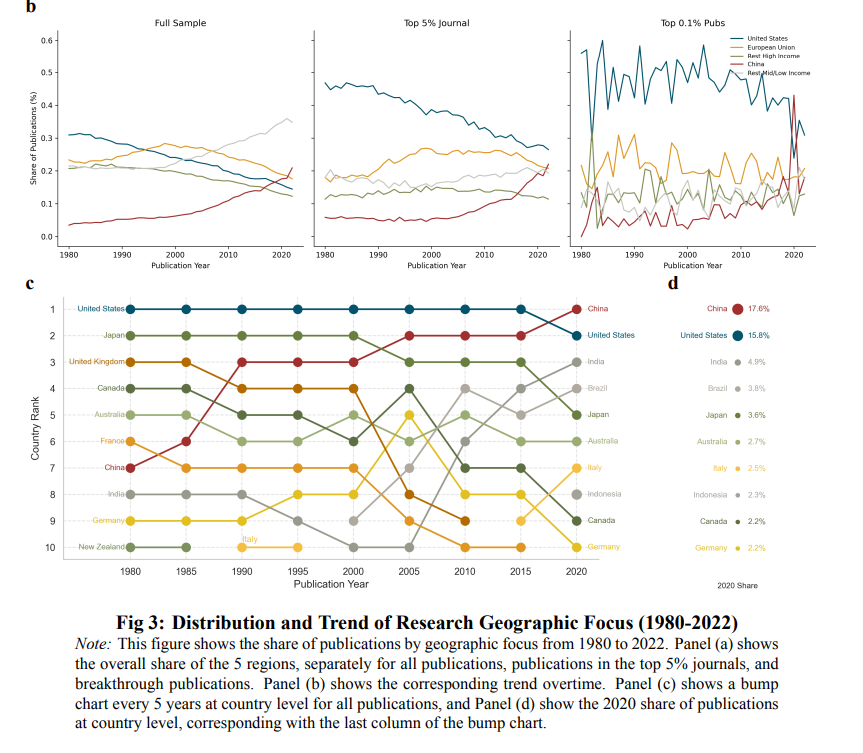

Cartolina. La scienza emergente

Anche la scienza ormai sta diventando multipolare. Fra i tanti modi attraverso i quali si può osservare questo conflitto strisciante, c’è la scienza, uno degli strumenti del dominio attraverso il potere della conoscenza. I dati raccolti dagli osservatori mostrano che la scienza cinese guadagna sempre maggiori posizioni, mentre quella americana declina. L’egemone in carica ha ancora un posizione di supremazia, come d’altronde ce l’ha sul fronte economico, grazie a Mister Dollaro, e sul fronte militare. Ma i cinesi, zitti zitti, scalano posizioni. E’ vero altresì che le pubblicazioni cinesi hanno notevole diffusione in Cina e assai meno a livello internazionale, complice la barriera linguistica. E che le principali riviste scientifiche sono dominate dalle ricerche Usa. Ma il problema non è l’egemonia di oggi: è quella di domani. E la scienza emergente sembra averne uno. E non parla inglese.

La pace fredda dell’economia internazionale siglata sul tavolo dell’hi tech

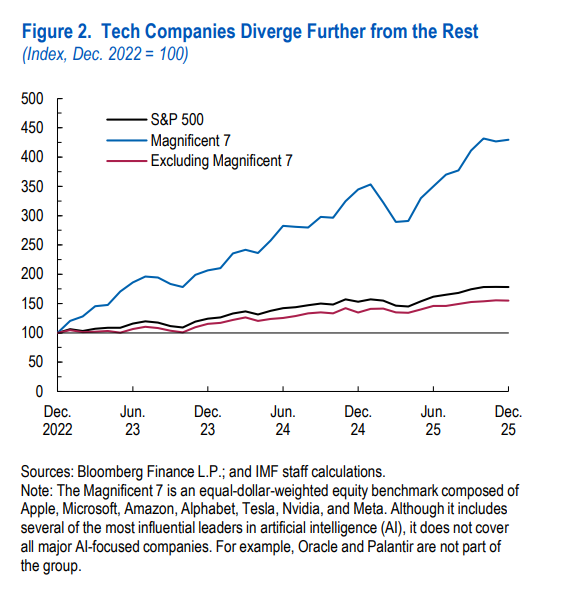

Detto in parole semplici: l’economia internazionale deve il suo stato di salute, tutto sommato discreto, sostanzialmente al settore hi tech. Vale per la finanza, che vede l’andamento settoriale legato ai titoli del grandi player tecnologici Usa trainare il resto del listino, con i valori delle Magnificent 7 quadruplicati in tre anni – dato vagamente inquietante -, ma vale anche per il commercio internazionale, che dai beni di questo settore dipende sostanzialmente.

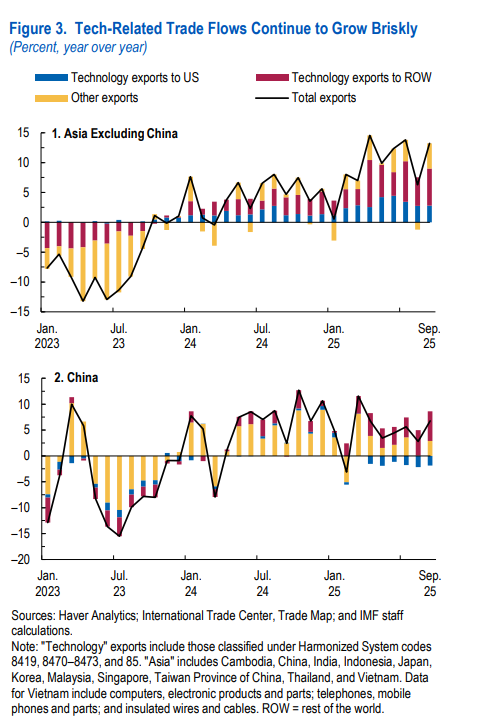

Il grafico sopra mostra quanto le esportazioni asiatiche debbano alla componente hi tech. Soprattutto ci dicono quanto gli Usa e il resto del mondo (ROW) debbano a queste esportazioni. E soprattutto ci dicono quale sia il peso specifico della Cina, che rimane la più grande produttrice di terre rare, che sono un po’ la materia prima di questo settore.

Ciò per dire che lo stato di salute dell’hi tech non dipende solo dalla qualità dell’algoritmo che qualche genio riuscirà a scrivere, ma anche dalla quantità di minerali cinesi che Pechino riuscirà (o vorrà) ad esportare. L’intelligenza artificiale dipende largamente dalla materia bruta naturale. E perché le due cose possano camminare insieme è necessario che le merci possano circolare per il mondo.

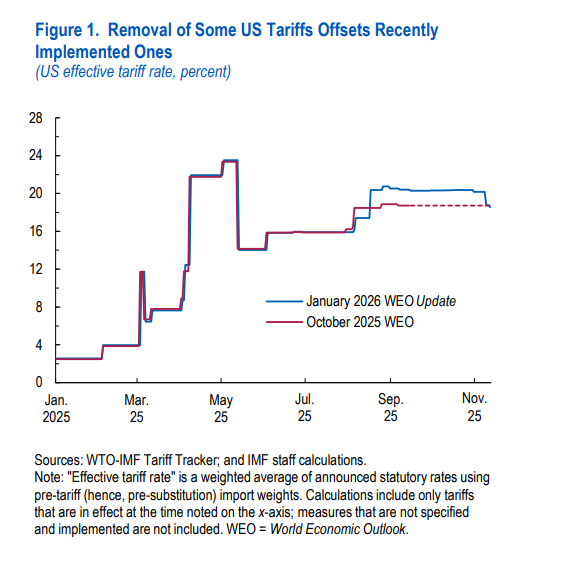

Da questo punto di vista la parola “dazi”, che l’amministrazione Usa ormai utilizza su qualsiasi tavolo è puro veleno per la crescita internazionale, non solo del commercio ma anche dei corsi di borsa, come mostrano le recenti fibrillazioni sui mercati provocati dalla (ennesima) minaccia Usa dopo il caso Groenlandia. Che peraltro si vanno a inserire in un contesto tariffario già gravato dalle precedenti decisioni americane.

Questa semplice illustrazione ci mostra quanto fragile e interrelata sia la capacità di crescita dell’economia internazionale, dove due grandi colossi, Usa e Cina, sono costretti a piacersi e a collaborare se non vogliono far andare a rotoli tutto il sistema. E’ una specie di pace fredda, che rischia sempre di diventare guerra.

Ed è per questo che anche il Fmi, nelle sue ultime previsioni, ricorda che i rischi sono sempre orientati per un peggioramento del clima economico. Una guerra fredda economica, dei cui rigori abbiamo avuto un pallido sentore nell’aprile 2025, quando Trump fece ballare i mercati, sarebbe una iattura per la crescita, gli scambi internazionali e le borse. A meno che non si pensi che i titoli legati al settore militare siano in grado di replicare il successo delle M7, dimenticando peraltro quanto anche questo settore dipenda ormai dall’hi tech. In sostanza non ci possiamo permettere nessuna guerra fredda, con mercati siffatti. Figuriamoci una guerra vera.

Le ragioni nascoste che sostengono la stabilità finanziaria

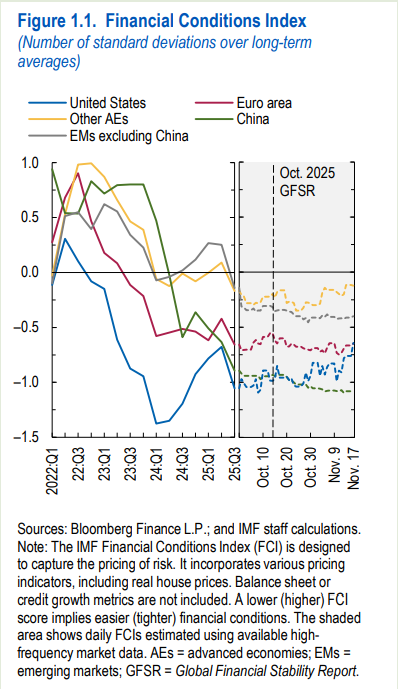

Approfittiamo degli ultimi aggiornamenti del Fmi, pubblicati nella revisione di gennaio del WEO, anche per osservare che i mille problemi annidati nella trama dell’economia internazionale non si conclamano, almeno per adesso, in rovinosi terremoti. L’indice delle condizioni finanziarie, che il Fmi monitora costantemente, mostra infatti un andamento quasi rassicurante. E, come abbiamo visto, i mercati continuano salire. Oggi con la “scusa” dell’AI. Ieri per qualche altro motivo.

Poi, certo, arriva Trump, fa uno dei suoi discorsi e i mercati tremano. Sempre meno, a dire il vero. Come è stato nel caso della sua tentata “scalata” della Groenlandia. Si dirà: i mercati hanno capito il personaggio. Ma molti dicono, e hanno anche qualche ragione, che il personaggio ha capito il mercati. Nel senso che è diventato consapevole che non può innervosirli troppo. Se i mercati vanno male molti sostenitori del presidente si preoccupano.

E questo ci riporta al discorso sulla stabilità finanziaria. Il paradosso al quale ormai stiamo assistendo da parecchio tempo consiste nel fatto che la forza della stabilità si basa sulla fragilità dei fondamenti che dovrebbero assicurarla.

Nel migliore dei mondi possibili la stabilità finanziaria dovrebbe basarsi sullo stato di salute di un’economia. Quindi, sempre in questo mondo fantastico, i governi non si riempiono fino a stramazzare di debito pubblico, le banche non fanno prestare i soldi a soggetti non bancari, si tende a mantenere in equilibrio i conti economici e gli stati patrimoniali delle imprese e, soprattutto, non ci sono i dinamitardi che giocano a spaccare tutto perché magari si annoiano.

Nel nostro mondo, che fantastico non è, succede ben altro, come sappiamo bene. Sempre il Fmi, nel suo aggiornamento, ci ricorda lo stato a dir poco difficile della relazioni economiche internazionali – i dazi sono solo gli ultimi arrivati – lo stato fiscale stressato di molte economie, fra le quali di quella che esprime la valuta internazionale di fatto. Ci avverte che esiste il fondato sospetto di una bolla azionaria e che, dulcis in fundo, l’inflazione rimane fra noi. Il riflesso automatico, in un contesto del genere, dovrebbe essere vendere e fuggire. Invece la gente compra e sostiene la stabilità finanziaria.

Il motivo, forse, è più semplice di quello che si creda: i mercati hanno imparato che se succede qualcosa di brutto, qualcuno farà qualcosa di buono. Whatever it takes. E’ dai tempi della bolla di Internet che va avanti così, se ci fermiamo a questo secolo. Per dirla diversamente, la paura del crollo è la migliore garanzia che il crollo non ci sarà.

Se un mondo che si regge sulla paura vi sembra pericoloso, avete perfettamente ragione. Infatti questa rischiosità è adeguatamente ricompensata dai rendimenti, che rimangono molto buoni. Tutti (persino Trump) hanno capito che viviamo in un tempo che semplicemente non accetta di perdere soldi, ma anzi: ne vuole sempre di più.

In tal senso anche le velleità di imperatore dell’universo che ogni tanto il nostro presidente yankee esibisce finiscono sempre col retrocedere nella nenia dei vorrei ma non posso. Succede quando la forza dell’economia, anche se si basa sulla paura, governa i processi storici.

Non è la prima volta che succede una cosa del genere. Abbiamo una certa consuetudine a usare a paura come strumento di governo internazionale. Pensate alla guerra fredda. La paura delle bomba ha consentito a un mondo separato in blocchi di andare avanti per quarant’anni. Oggi a questa paura – che di recente torna a fare capolino – se ne è aggiunta un’altra: quella di perdere ricchezza. O, peggio, di tornare poveri. Due paure insieme fanno una superpaura. Non c’è Trump che tenga, di fronte a una superpaura.

E questo ci porta al problema. Finché governeranno individui che hanno qualcosa da perdere il mondo andrà paurosamente avanti. Ma che succede se nella stanza dei bottoni entra qualcuno che se ne infischia di perdere soldi o non teme di scatenare la violenza delle armi? Qualcuno che non ha paura? Ecco, questo speriamo di non doverlo vedere.

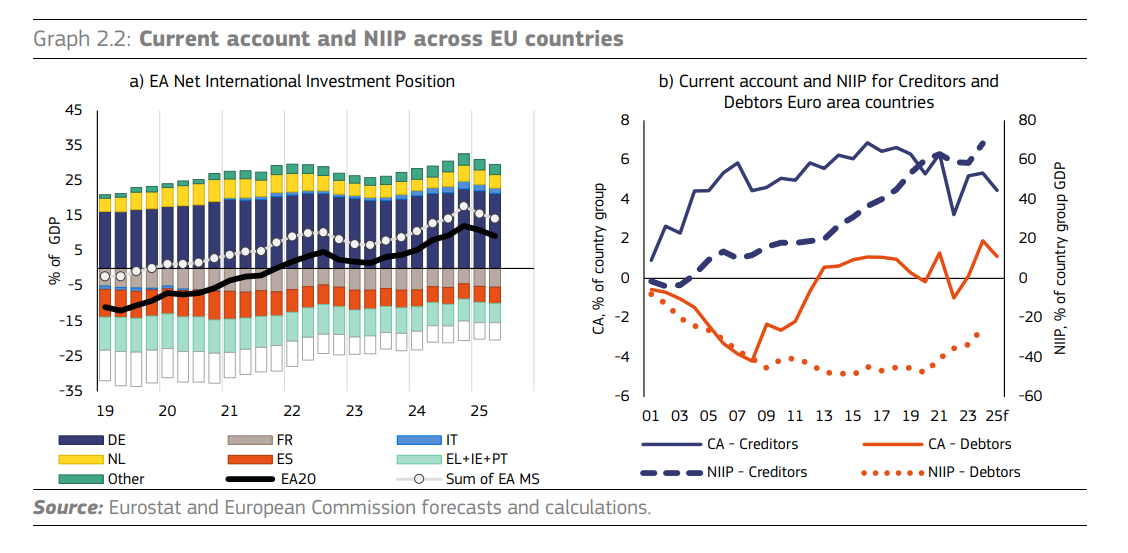

Cartolina. L’Isola del tesoro

Sarà pur vero, come si dice, che l’Europa mai avuto tanti nemici come oggi. Vivendo per giunta in un contesto dove risuona sempre più la voce della forza bruta, rispetto alla quale impallidiscono le buone maniere europee. L’Ue, dicono, sta diventando un’isola in un mare di sopraffazione. Sarà pur vero. Ma conviene ricordare che l’Ue non è un’isola come tutte le altre. Con una posizione netta attiva sull’estero che sfiora il 5 per cento del pil, che equivale a uno stock di asset di svariate centinaia di miliardi, è, semmai, un’isola del tesoro. Ora questo dettaglio magari gli europei lo dimenticano. O, peggio, lo ignorano. Ma quelli là fuori, che nuotano nel mare intorno all’isola, sicuramente no. Ci pensano continuamente.

Cartolina. I salari irreali

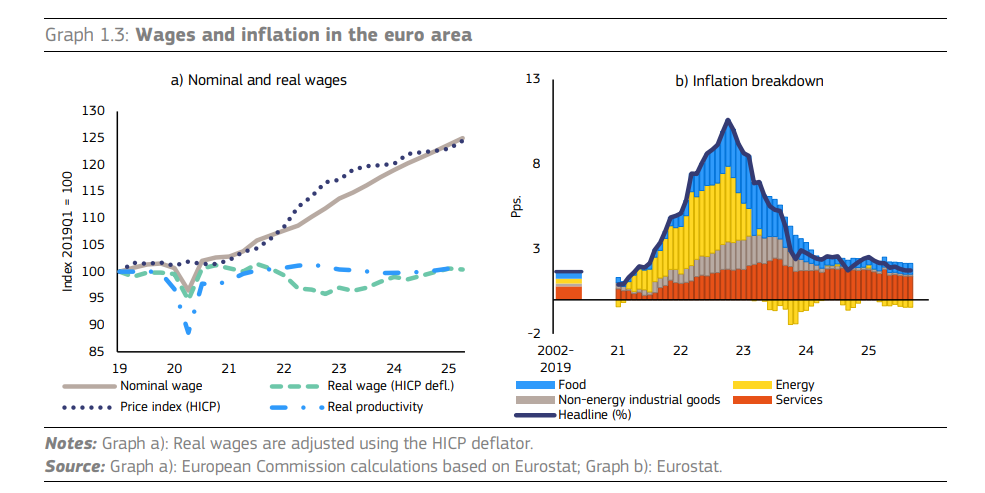

Le retribuzioni reali nell’eurozona, ci informa l’UE, sono sostanzialmente ferme dal 2019, malgrado quelle nominali siano cresciute di venti punti, nello stesso periodo. Quindi questo aumento è bastato appena a coprire l’inflazione e neanche per tutti. Ci sono paesi, come il nostro, dove le retribuzioni reali sono addirittura calate. Adesso, si osserva per la felicità degli economisti, le retribuzioni sono persino allineate alla produttività: bassa l’una – ferma anch’essa dal 2019 – bassi gli altri. Viviamo come Alice dietro lo specchio ormai. Con bisogni immaginari e salari irreali.

Usa e Italia, famiglie a confronto nell’uso dell’AI

La diffusione dell’intelligenza artificiale generativa ha conosciuto negli ultimi anni un’accelerazione straordinaria. Dall’arrivo di ChatGPT alla crescita di strumenti come Gemini, milioni di persone hanno iniziato a utilizzare sistemi capaci di scrivere, creare contenuti, analizzare testi e assistere nello studio e nel lavoro. La velocità con cui questa tecnologia è entrata nella vita quotidiana ha superato perfino quella di innovazioni storiche come Internet o il computer.

Un recente studio della Bank for International Settlements, realizzato insieme alla Banca d’Italia e alla Chapman University, ha provato a capire come le famiglie italiane e statunitensi stiano adottando la GenAI e quali siano le differenze nelle percezioni, nell’uso reale e nelle aspettative per il futuro. I dati arrivano da due indagini condotte nel 2024: il Survey of Consumer Expectations della Federal Reserve di New York e l’Household Outlook Survey della Banca d’Italia.

L’esito principale del confronto è chiaro: negli Stati Uniti l’uso della GenAI è più diffuso. Negli ultimi dodici mesi il 36,4% degli adulti americani ha utilizzato almeno una volta un sistema di intelligenza artificiale generativa, mentre in Italia la quota si ferma al 31%. Se si guarda all’uso settimanale, la distanza diminuisce: 13,7% negli Stati Uniti e 11,7% in Italia.

A prima vista questo suggerirebbe che gli americani siano più inclini alla tecnologia. In realtà, analizzando i dati in profondità, emerge che la differenza è quasi interamente dovuta alla struttura demografica delle due popolazioni. Gli Stati Uniti hanno una quota maggiore di giovani, più persone con un titolo universitario e una percentuale più elevata di individui occupati. Si tratta di tre categorie che, in entrambi i paesi, mostrano una forte propensione all’uso della GenAI.

Quando si confrontano individui con caratteristiche simili, la distanza tra Italia e Stati Uniti si riduce molto e in alcuni casi si ribalta. Per esempio, i giovani italiani under 40 usano la GenAI più dei loro coetanei americani sia in modo occasionale sia in modo regolare. Al contrario, gli adulti più anziani e i pensionati italiani mostrano livelli di adozione molto più bassi rispetto ai loro equivalenti negli Stati Uniti. La conclusione è che il tasso italiano non è inferiore per scarso interesse, ma perché la popolazione italiana è mediamente più anziana e con un livello di istruzione più basso.

Lo studio conferma che i tre fattori principali che influenzano l’uso della GenAI sono età, istruzione e condizione lavorativa. Gli under 40 sono gli utenti più attivi, mentre le persone con più di 60 anni appaiono molto meno propense a sperimentare l’intelligenza artificiale. I laureati, sia in Italia sia negli Stati Uniti, mostrano un utilizzo sensibilmente superiore rispetto ai diplomati o a chi possiede un titolo inferiore.

Anche essere occupati aumenta la probabilità di usare la GenAI, anche se le differenze tra lavoratori dei due paesi in questo ambito sono molto contenute. Per quanto riguarda i settori produttivi, esistono attività in cui l’uso della GenAI è più frequente, come l’informatica, le professioni tecniche, l’amministrazione, l’educazione e la sanità. Tuttavia, differenze settoriali tra i due paesi spiegano solo una parte ridotta del divario complessivo.

Quando si passa alle intenzioni future, emergono dinamiche ancora più interessanti. Gli americani dichiarano una maggiore propensione a usare la GenAI nei prossimi dodici mesi rispetto agli italiani, ma esiste un’eccezione importante: la finanza personale. Gli italiani mostrano una netta resistenza all’idea di utilizzare strumenti di GenAI per chiedere consigli finanziari o gestire investimenti. La distanza rispetto agli Stati Uniti è marcata e robusta. Invece, per l’uso nei contesti lavorativi, educativi e nel tempo libero, una volta controllate le caratteristiche demografiche, le intenzioni risultano molto simili nei due paesi.

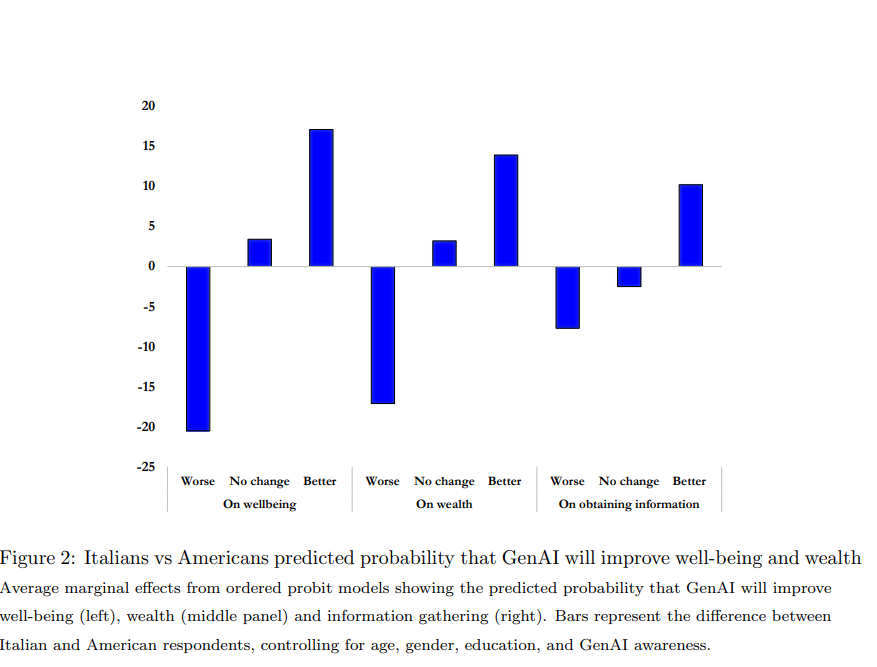

Un aspetto sorprendente dello studio riguarda il livello di ottimismo. Nonostante un uso inferiore, gli italiani credono molto di più degli americani che la GenAI potrà migliorare il loro benessere, la loro ricchezza e la loro capacità di accedere a informazioni utili. Questa differenza non viene cancellata nemmeno quando si tiene conto dell’età, dell’istruzione o della familiarità con la tecnologia. Le ragioni potrebbero essere culturali e istituzionali. In Italia è più diffusa la convinzione che lo Stato e le istituzioni pubbliche sappiano regolamentare e utilizzare l’intelligenza artificiale in modo responsabile. Inoltre, molti intervistati potrebbero riconoscere alla GenAI il potenziale di generare benefici economici complessivi, come un aumento della produttività o una crescita del reddito, anche senza un uso diretto da parte dei singoli.

La fiducia nella GenAI è un punto delicato. In entrambi i paesi gli intervistati si fidano più degli esseri umani che delle macchine per compiti complessi o sensibili, come la gestione bancaria, le decisioni politiche, l’educazione e la selezione delle informazioni. Tuttavia gli americani risultano più diffidenti degli italiani, soprattutto quando si parla di interventi pubblici basati sull’AI o di tecnologie usate da enti governativi. Questa differenza può essere collegata al diverso contesto normativo: in Europa il quadro del GDPR ha abituato le persone a una maggiore attenzione alla protezione dei dati personali, mentre negli Stati Uniti le regole variano in base a Stato e settore.

Il tema della fiducia nella gestione dei dati personali mostra ulteriori divergenze. Gli italiani ripongono maggiore fiducia nelle istituzioni pubbliche quando si tratta di custodire dati sensibili attraverso sistemi che incorporano GenAI. Gli americani invece tendono a fidarsi di più delle istituzioni finanziarie private. In entrambi i paesi la fiducia nelle grandi aziende tecnologiche è la più bassa, segno di una crescente sensibilità verso le questioni di privacy e sicurezza legate ai colossi del web. Nonostante ciò, l’uso della GenAI continua a crescere, suggerendo un paradosso: molte persone utilizzano strumenti di cui non si fidano completamente, probabilmente perché i vantaggi percepiti superano i timori.

Lo studio offre anche spunti per le politiche pubbliche. In Italia potrebbe essere utile potenziare le competenze digitali delle persone più anziane e dei meno istruiti, promuovere l’accesso agli strumenti digitali e consolidare ulteriormente la fiducia nelle istituzioni attraverso regolazioni chiare e trasparenti. Negli Stati Uniti, dove l’uso è già elevato ma la fiducia è più fragile, potrebbero essere prioritari interventi sulla protezione dei dati, sulla regolazione delle big tech e sulla comunicazione riguardo agli utilizzi etici dell’intelligenza artificiale.

Nel complesso emerge un quadro affascinante. Gli Stati Uniti mostrano una maggiore propensione all’uso immediato e sperimentale, mentre gli italiani si distinguono per un atteggiamento più cauto ma, allo stesso tempo, più fiducioso nei benefici futuri. Due paesi con caratteristiche demografiche, culturali e istituzionali molto diverse si trovano dunque a convivere con la stessa trasformazione tecnologica, ma la interpretano e la vivono in modo differente. L’intelligenza artificiale generativa non è soltanto una questione di innovazione tecnologica: riflette e amplifica i modi in cui ogni società guarda al cambiamento, alla fiducia, alla competenza e al futuro.

ps questo post mi sembrava giusto farlo scrivere all’intelligenza artificiale, alla quale ho dato in pasto il paper, limitandomi solo ad aggiungere i neretti. Fatemi sapere, specie se siete vecchi lettori del blog, se avreste notato oppure no la differenza rispetto ai contenuti usuali, nello stile, nel tono, nella forma. Grazie.