Categoria: Annali

Il triste sentiment dell’Europa

E’ un sentimento triste, anzi un sentiment, quello che affligge l’economia europea che ancora non arriva ad essere depressa, ma chissà cosa porterà il domani, sembrano chiedersi gli europei, oggi assai meno fiduciosi di ieri.

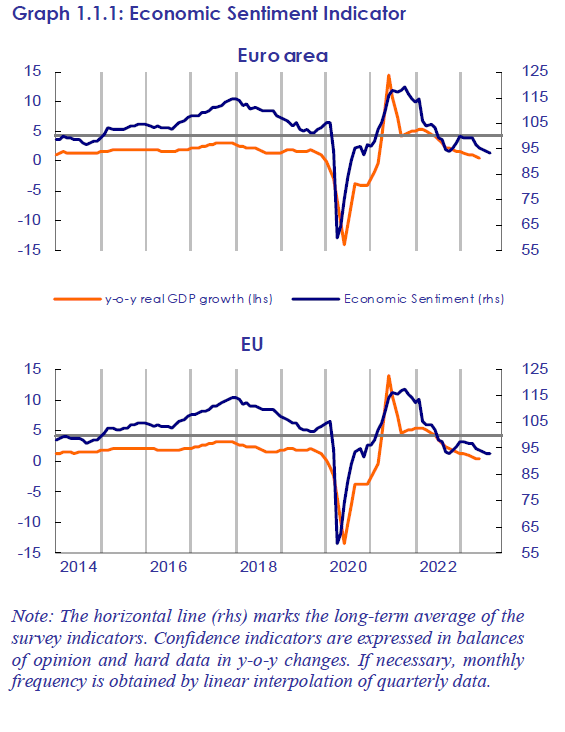

Di questo senso di triste declinare ci racconta un recente rapporto diffuso dalla Commissione, l’European Business cycle indicator del terzo quarto del 2023. La curva del sentiment segue quella dell’andamento del pil: declinano insieme insomma, e ormai è scivolata sotto la media di lungo periodo (100 punti), portandosi poco sopra 90. Tristezza, appunto, non depressione come quella osservata nel 2020, quando, complice la pandemia che già era angosciosa di suo, il sentiment sprofondò a 60, salvo poi risalire bruscamente un anno dopo.

Oggi la situazione è molto composita. I segnali buoni e cattivi si mescolano, con un tendenza, specie a causa dell’inflazione, a far pesare di più il lato della bilancia che affossa le aspettative. Questo intristirsi è visibile un po’ in tutti i settori.

Nel terzo quarto di quest’anno il sentiment si è ulteriormente indebolito nelle principali economie dell’area, con Germania (-4,2 punti) e Italia (-3,1 punti) a guidare la classifica della tristezza. Il che si comprende se si ricordano le profonde relazioni che legano le due economie.

Ovviamente questo indebolimento si trasferisce alle aspettative di occupazione e sugli ordini, che i manager vedono in ribasso a differenza di quelle di produzione che vengono viste in miglioramento pur senza variazioni previste delle scorte. Dal che si può immaginare che ci si aspetti un aumento della produttività.

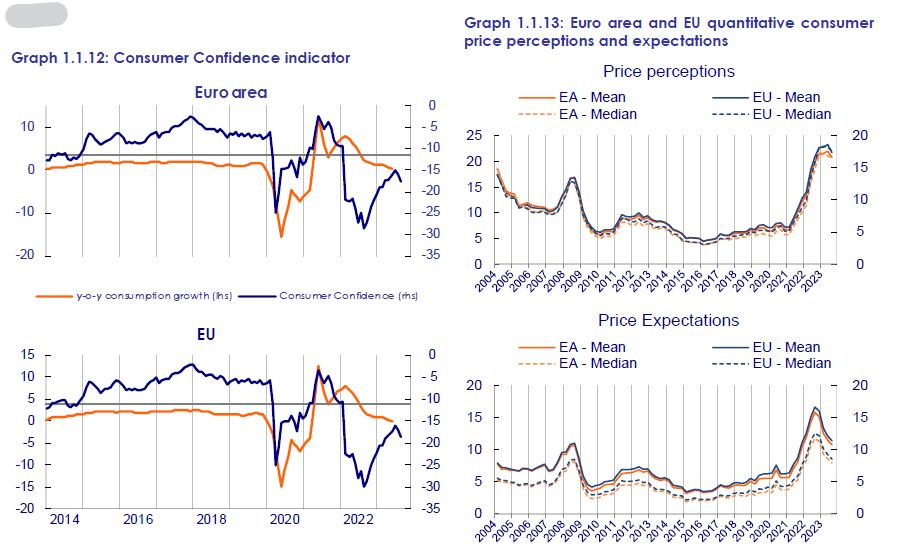

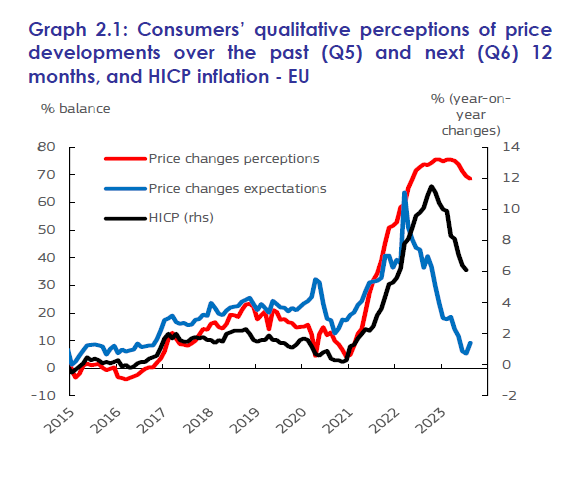

Rimane il problema dei consumatori, la cui fiducia ha manifestato chiari segni di declino, mentre rimangono alte le aspettative di inflazione.

Ed è proprio questo combinato disposto che complica l’analisi. La percezione dei rincari, infatti, è assai più pronunciata di quelli effettivi, e questo ci riporta a un discorso che abbiamo già fatto, ossia di come le aspettative finiscano per “schiacciare” il futuro sul presente.

Se un consumatore crede che l’inflazione sia peggio di quella che è, e questa percezione è resiliente, si finisce col generare una frenata maggiore di quella che servirebbe a tenere in marcia, seppure a ritmo ridotto l’economia. Esattamente come aspettative di inflazioni peggiori di quelle prevedibili costringono la banca centrale costretta a stringere di più la politica monetaria.

Molto facilmente la tristezza diventa una malattia. Ma questo ce l’hanno insegnato i poeti, prima degli economisti.

Cartolina. C’era una volta il mattone

I prestiti al settore privato ormai resistono solo negli Stati Uniti, che hanno notoriamente mandibole robuste quando si tratta di sgranocchiare debiti. In Europa ormai sono a zero, in Gran Bretagna addirittura decrescono. No c’è da stupirsi che i prezzi del mattone, che tanto devono al credito generoso, siano collassati ovunque. Semplicemente, il mattone, complice le politiche sparagnine delle banche centrali e i tassi ormai proibitivi, saluta e se ne va. Un lungo ciclo, per quanto altalenante, iniziato nei primi Duemila sembra essersi definitivamente chiuso. E poiché l’inflazione sembra assai resiliente, bene che vada ci terremo i tassi a questo livello assai più a lungo di quello che si pensava anche solo sei mesi fa. Conclusione: meno mattone per tutti. A meno che i prezzi non scendano talmente da compensare i rincari del credito. Ma bisognerebbe sempre pensare bene a cosa si desidera. Potrebbe realizzarsi.

Cartolina. Cresceremo meno, cresceremo tutti

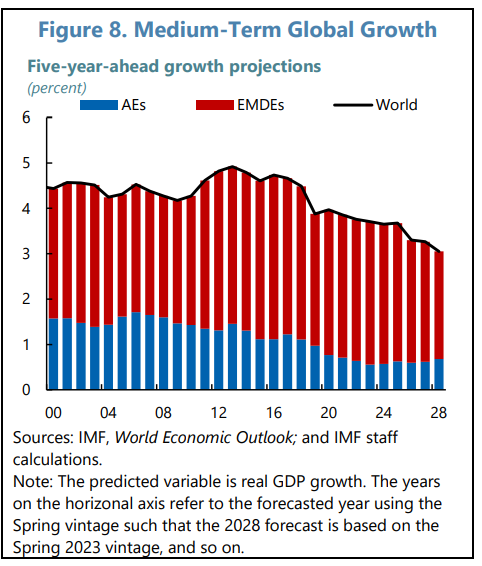

Bisognerà pur decidersi a guardare il bicchiere mezzo pieno, visto che la consuetudine a fare il contrario conduce solo a uno sterile malumore. E perciò cominciamo subito: sappiate che secondo il Fmi la crescita globale declinerà per i prossimi cinque anni, però – ed ecco la buona notizia – ci sarà. Certo non saranno i bei tempi (ma poi lo erano davvero?) dei primi Duemila, quando il mondo galoppava a oltre il 4 per cento di crescita l’anno. Ma in fondo non ce la caveremo così male, visto che comunque dovremmo (dovremmo) rimanere sopra il 3 per cento. Non era quello che volevano tutti? Rallentare intendo. Smetterla di correre. Il mondo al 4 per cento peraltro ci ha portato guerre, pandemie, conflitti commerciali, rancori per la globalizzazione. Forse camminando al tre per cento impareremo a volerci più bene. Sennò bisognerà far di meglio. Magari scendere al due.

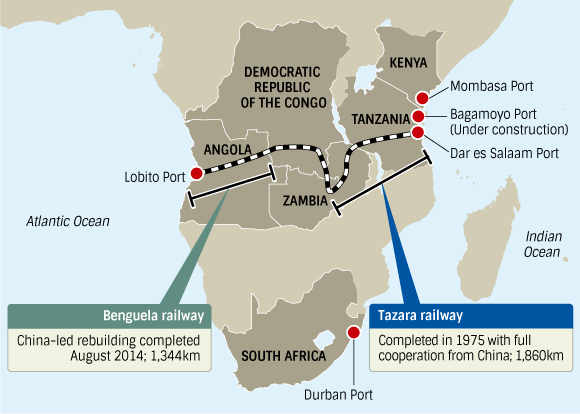

Un altro passo avanti per il corridoio di Lobito

E’ passata quasi inosservata la notizia che nel corso dell’ultimo Global Gateway Forum, organizzato dall’Unione Europa fra il 25 e il 26 ottobre, fra le varie iniziative è stato ribadito il sostegno dell’UE allo sviluppo del corridoio africano di Lobito, per il quale è stato anche firmato un memorandum d’intesa sottoscritto dall’UE – rappresentata dalla commissaria Jutta Urpilainen –, dagli USA, dalla Repubblica Democratica del Congo (RDC), dalla Repubblica dello Zambia, dalla Repubblica dell’Angola, la Banca Africana di Sviluppo e l’Africa Finance Corporation.

Si tratta di uno sviluppo del vertice indiano del G20 di settembre scorso, nel corso del quale erano state annunciate alcune iniziative per potenziare la connettività fra Occidente ed Africa, oltre che per favorire la sicurezza delle forniture di minerali critici. E il corridoio di Lobito, che taglierà l’Africa meridionale da Est a Ovest è concepito proprio in quest’ottica.

In particolare il corridoio consiste in un sistema di infrastrutture destinate a collegare la parte meridionale della RDC e la parte nord-occidentale della Repubblica dello Zambia ai mercati commerciali regionali e globali attraverso il porto di Lobito in Angola. Quindi non solo uno strumento per il potenziamento dei trasporti regionali, ma anche per veicolare in maniera più efficace alcune materie prime critiche abbondanti sia in Zambia che in Congo.

Ovviamente questo è solo un pezzo del puzzle più ampio che l’UE vuole sviluppare nell’ambito del Global Gateway Forum, subito intesa come la risposta occidentale alla via della Seta cinese. Ma aldilà di queste competizioni che tanto piacciono ai giornali, la realtà è assai più semplice. L’Africa, in questa parte del secolo, sta godendo di una certa attrattività. Ha risvegliato l’interesse di tutto il mondo. I cinesi sicuramente hanno battuto molte strade, e adesso sembra che l’Occidente abbia capito che non basta donare soldi all’Africa per svolgere la propria funzione politica. Bisogna aiutarla a crescere.

Gli attori non sono tutti qui, peraltro. Si commetterebbe una grave sottovalutazione della posta in gioco se si dimenticassero i forti legami che molta parte dell’Africa ha col mondo arabo, e soprattutto si ignorasse la volontà di potenza, spesso frustrata e perciò pericolosa, della Russia.

Il fatto, puro e semplice, è che l’Africa adesso è a centro dell’interesse del mondo, forse per la semplice ragione che la geografia la pone al centro del mondo. I corridoi africani sono i fili della nuova ragnatela che diversi attori globali stanno tessendo lungo il planisfero. E, come dice il proverbio, fra i due litiganti il terzo gode. Figuratevi se sono più di due.

Quella sottile corrispondenza fra intelligenza artificiale e diseguaglianza

Poiché la cosiddetta intelligenza artificiale, nome suggestivo che indica lo sviluppo della capacità di calcolo delle macchine alimentata dai big data, farà stabilmente parte del nostro paesaggio presente, e soprattutto futuro, è giusto illustrare, per quanto possibile, alcune riflessioni minime – per quelle massime non bastano le poche righe di un blog – che scaturiscono dalla vasta congerie di studi e analisi che si vanno producendo.

Fra i tanto, mi è capitato sotto gli occhi uno studio diffuso dalla Bis di Basilea alcuni giorni addietro che si pone una domanda sicuramente intelligente, provando persino a confezionare una risposta. La domanda è: l’intelligenza artificiale ha effetti sulla diseguaglianza? E la risposta è: probabilmente sì. Nel senso che la peggiora.

Vale la pena fare un riflessione preliminare prima di guardare i dati della ricerca. IA e diseguaglianza sono due grandi temi del nostro tempo. Associarli, azzardando persino alcune correlazioni, implica che diventa automatico il collegamento fra il progresso tecnico e il regresso sociale, se almeno lo misuriamo in termini di diseguaglianza, visto che mi pare siano questi i termini del problema per come lo impostano i moltissimi che trattando di differenze di redditi e patrimoni fra i paesi e all’interno dei paesi.

Associare il progresso tecnico al regresso sociale certo non era nelle intenzioni degli economisti della Bis, ma è così che va il mondo. Uno come me, nel senso di uno che scrive di ciò di cui gli altri scrivono, semplifica il messaggio, lo diffonde – la viralità è l’ambizione di quest’epoca istantanea – e poi diventa tema e argomento destinato a nutrire suggestioni, specie quella forma di sottile disagio che in un’opera di prossima pubblicazione abbiamo chiamalo religione del regresso.

Ne riparleremo. Intanto torniamo sul nostro studio. L’analisi parte dall’osservazione degli investimenti nell’IA che si sono diffusi nell’ultimo lustro, per lo più negli Stati Uniti, la Cina e l’India.

Sulla base di quest’evidenza, e utilizzando un dataset di 86 paesi nel periodo 2010-2019 si sono tratte alcune conclusioni che hanno consentito di osservare come lo sviluppo dell’IA abbia agito sulla distribuzione dei redditi tra i diversi gruppi di percettori, nonché sul mercato del lavoro. La diffusione dell’IA, infatti, generare alcune trasformazioni strutturali nella domanda di lavoro delle imprese. Ad esempio tramite “il cambiamento tecnico orientato alle competenze”.

Le conclusioni a cui giungono gli economisti della banca evidenziano una “chiara associazione tra maggiori investimenti nell’intelligenza artificiale e una maggiore disuguaglianza di reddito durante il nostro periodo campione”. In dettaglio emerge che “maggiori investimenti in IA sono associati a un reddito più elevato e a una quota di reddito più elevata per il decile superiore, mentre la quota di reddito diminuisce per il decile inferiore”. Addirittura, in alcuni settori come quello immobiliare, le tecnologie di rete e la robotica, questi investimenti nell’IA “hanno un legame particolarmente pronunciato con la disuguaglianza”.

Prima che l’indignazione vi trasformi in neoluddisti, sappiate però che questi stessi investimenti lavorano molto efficacemente sulla produttività totale dei fattori (Total factory productivity, TFP), ossia il sacro graal della funzione di produzione, il mistico elemento che fa schizzare in alto le curve a parità di capitale e lavoro. Tipicamente attraverso la creazione di servizi di ultima generazione, piuttosto che di barattoli o locali notturni.

Quindi investire nell’IA genera ricchezza contemporanea, diciamo così, che favorisce quelli più dotati, ossia chi ha maggior risorse e skill. “Si registra uno spostamento da lavori di media specializzazione a posizioni altamente qualificate e manageriali, accompagnato da un calo della quota del reddito da lavoro”.

L’IA è solo l’ultimo fattore di una trasformazione più profonda, che ormai procede da almeno un decennio. Quella che la Bis chiama “cambiamento tecnico orientato alle competenze”, ossia dei più bravi, “che ha portato ad un aumento della diseguaglianza di reddito”.

Ovviamente si tratta di uno studio, quindi soggetto a tanti caveat e molte approssimazioni. Ma se vi convinceste che l’intelligenza artificiale davvero farà diventare più poveri molti di noi e più ricchi pochi di noi, cosa fareste?

Secondo me un bel tweet.

Facile sussidiare, difficile tornare indietro

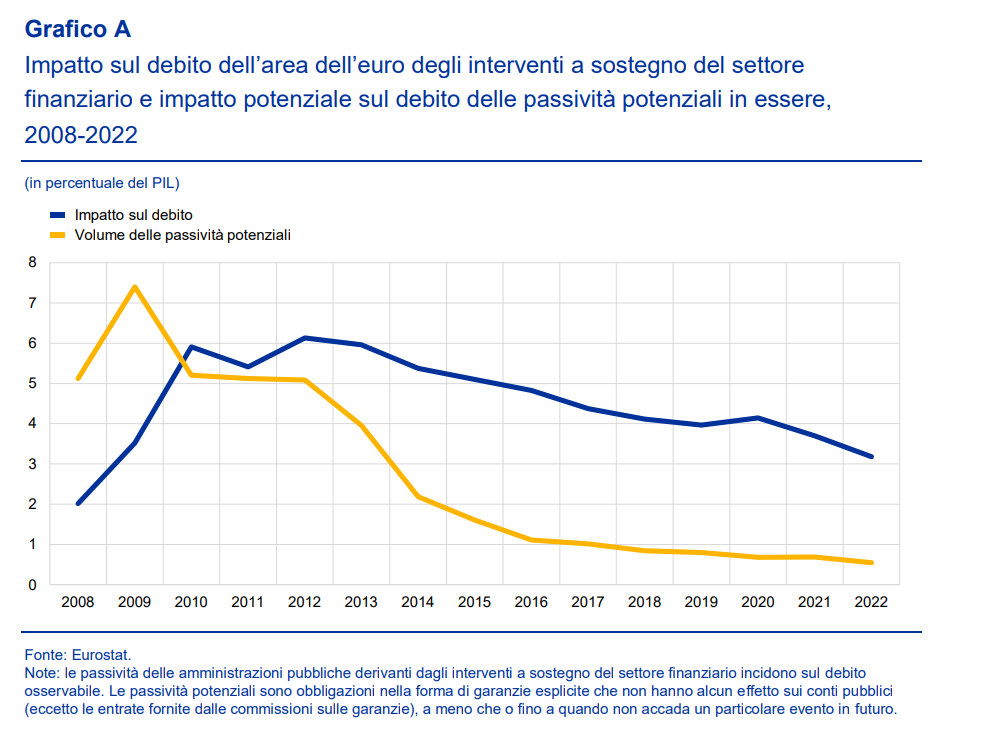

Quindici anni dopo la Grande Crisi che ha cambiato la storia recente – altro che pandemia – è bello guardarsi indietro a trovare conferma di un pensiero che di tanto in tanto fa capolino nel nostro dibattito pubblico e che viene rapidamente obliterato perché nel frattempo è arrivata un’altra emergenza: i sussidi del governo sono facili da concedere, ma difficili da togliere. Sono appiccicosi come colla: si attaccano al bilancio dello stato e solo con grande fatica vengono via.

Se quindici anni dopo, quindi nel 2022, “il debito pubblico dell’area dell’euro continuava a essere superiore a oltre il 3 per cento del PIL in conseguenza del sostegno offerto al settore finanziario”, come spiega la Bce nel sul ultimo bollettino, che ne sarà delle enormità concesse in nome dell’emergenza sanitaria? Una domanda non banale, visto che rispetto al 2022 l’aria monetaria è cambiata e adesso sul debito pubblico soffia il vento gelido che arrivata dalle vette raggiunte dal tasso d’interesse, ormai a livello degli anni ’90.

Poi c’è la questione del deficit, ovviamente. Anche questo, negli anni, ha avuto un peso non indifferente nella contabilità dell’eurozona.

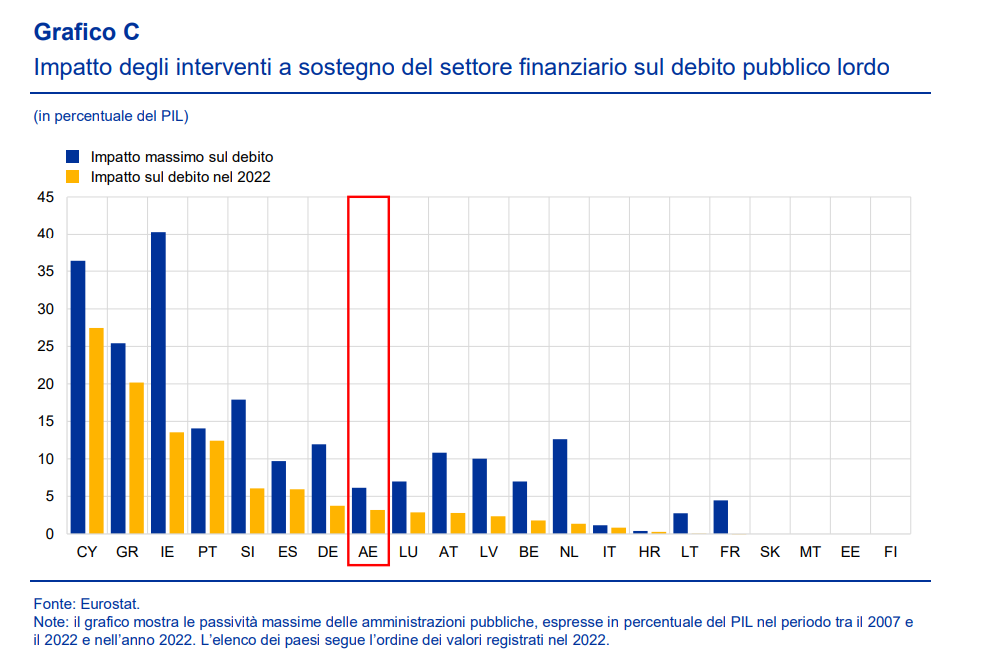

Ovviamente parliamo di medie. I paesi hanno reagito molto diversamente all’emergenza dell’epoca, a seconda ovviamente delle proprie scelte e disponibilità. Paesi come la Germania, i Paese Bassi, l’Austria hanno visto il debito pubblico crescere di dieci punti. Altri come Spagna, Irlanda e Grecia hanno chiesto il soccorso europeo, e questi ultimi, ancora nel 2022, vedevano un impatto sul loro debito dei programmi di aggiustamento superiore a 10 punti di pil.

Una volta tanto il nostro paese si è dimostrato virtuoso. Ogni tanto non potersi permettere troppa generosità aiuta.

Cartolina. Banche o non Banche?

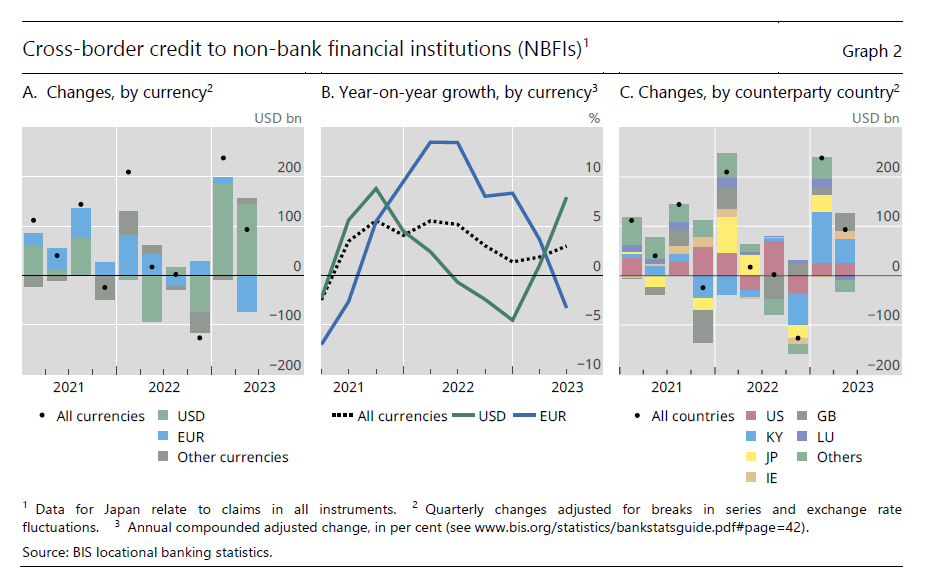

I prestiti delle banche alle non banche, ossia quelle istituzioni finanziarie che non sono banche ma che si comportano come banche, sono ancora in crescita nella prima metà del 2023. Addirittura di 331 miliardi, per lo più finiti nei grandi centri finanziari nel mondo. Lo dico meglio. Le banche hanno prestato 331 miliardi alle non banche nei primi sei mesi del 2023 finendo in qualche modo per sostenere la loro propensione a fare le banche – prestare soldi a qualcuno – anche se non lo sono. Questo qualcuno, chiunque esso sia, dovrà pagare quanto basta per garantire un guadagno sia alle banche che alle non banche. Sull’identità di questo qualcuno si accettano scommesse.

Cartolina. Deflussi Emergenti

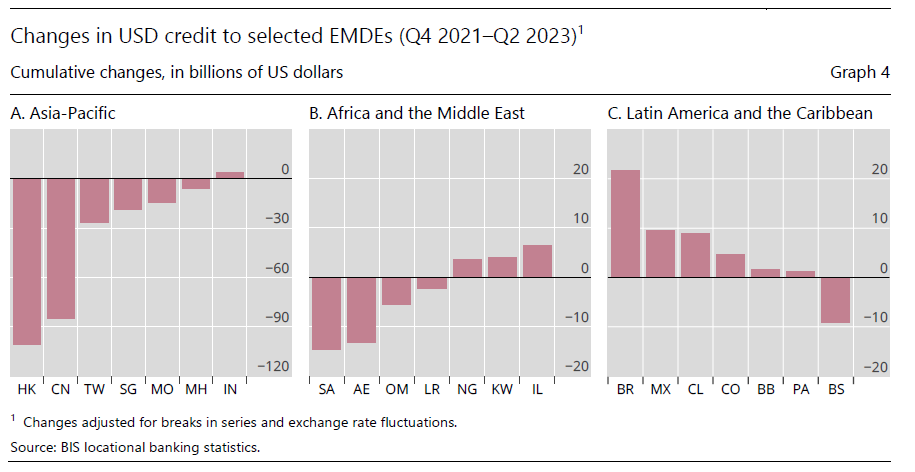

In questo mondo che cambia una cosa non cambia affatto: piove sempre sul bagnato. Parafrasando il proverbio, piove sempre denaro dove c’è già, a danno di chi ne ha sempre meno. Perciò, ora che la globalizzazione cerca nuove strade, con la conseguenza che i prestatori si fanno guardinghi, accade che gli afflussi finanziari verso le economie avanzate rimangano sostanzialmente stabili, mentre aumentano i deflussi (4 per cento in un anno) a danno dei paesi Emergenti che ne avrebbero un gran bisogno per irrobustire la loro economia, e quindi noi la nostra. Abbiamo sentito tutti ripetere che i paesi emergenti hanno bisogno di sostegno da parte dei paesi forti per non diventare un loro problema. Ma il denaro è sordo. In compenso ci vede benissimo.

Il nodo dell’anodo, ossia il nodo gordiano fra Cina ed Europa

La recente decisione cinese di limitare le esportazioni di grafite ha fatto riemergere le preoccupazioni, davvero mai sopite, sul futuro della transizione energetica e soprattutto, per stare su temi a noi più vicini, sul futuro dell’automotive che malgrado le apparenze dipende da alcuni minerali, fra i quali proprio la grafite, ignota ai più. E questo per la semplice ragione che la grafite serve come il litio, ben più noto, per produrre batterie. Innanzitutto per le auto.

Questa vicenda è un ottimo viatico per chi voglia addestrarsi a scrutare nella complessità delle catene di approvvigionamento che alimentano la nostra quotidianità. E quindi la forma che la globalizzazione sta assumendo in questo tormentato periodo. Parlare di grafite, infatti, ci conduce direttamente ad affrontare la questione della produzione di anodi, ossia di uno dei componenti, insieme al catodo, di una batteria, che improvvisamente da affare di scienziati ed ingegneri diventa un problema mio e vostro. Non tanto perché la Cina vuole restringere le esportazioni di grafite, che è un minerale abbondante, ma semmai perché la Cina è il primo produttore al mondo di anodi, e, in generale, di batterie nel mondo, con una quota di mercato che gli analisti vedono ancora a lungo maggioritaria.

Per dare un’idea, secondo le stime più recenti, gli anodi prodotti in Europa sono circa lo 0,2% del totale nel 2023, a fronte dello 0,5% Usa e del 92,8% cinese. Le proiezioni indicano che la Cina “scenderà” al 90,2% nel 2035, mentre Europa e Usa “saliranno” al 2,2% e 3,9%. Un bel progresso rispetto ai livelli attuali, ma certo ben lontano da quanto sarebbe necessario per sciogliere il nodo gordiano che lega la Cina all’Europa e all’Occidente e che alimenta i nostri sogni di un mondo più fresco e pulito.

La tentazione di sciogliere questo nodo con la spada, come fece Alessandro nella nota leggenda, che sembra abbia alimentato le fantasie trumpiane e ancora nutra un certa conflittualità nelle relazioni commerciali con la Cina deve fare i conti col principio di realtà, ovviamente. E il punto di partenza è che non solo la Cina primeggia nella produzione di batterie, dalla grafite in poi, ma anche nel mercato delle auto elettriche per un evidente vantaggio competitivo “spinto” da sussidi governativi.

L’Europa che vuole fare la guerra al gasolio e alla benzina senza avere un piano B che non dipenda dalle forniture di Pechino somiglia a quei cagnetti che abbaiano quando vedono i molossi. Teneri, ma anche un po’ ridicoli. E perciò ignorati.

Il ponte ivoriano che unisce l’Africa al mondo

Non è certo un caso che Kristalina Georgieva del FMI abbia presentato in Costa D’Avorio, nelle settimane passate, il meeting annuale del Fondo che da lì a breve si sarebbe tenuto in Marocco. Tantomeno è un caso che l’alta dirigente abbia citato nel suo intervento il Cocody Bridge, una straordinaria opera ingegneristica destinata a cambiare la skyline di Abidjan, la capitale del piccolo stato dell’Africa Occidentale.

La storia di questo ponte, in effetti, è una interessante parabola dello zeitgeist che sta vivendo l’Africa, da secoli preda dei potenti e adesso in lenta evoluzione verso un’altra personalità. Meno preda e più partner. Magari debole, ma partner, e con un crescente desiderio (e vedremo poi se ne avrà la possibilità) di rafforzarsi.

Il ponte è stato inaugurato nell’agosto scorso, alla presenza di una vasta rappresentanza di autorità. Ci stavano i rappresentanti dell’Islamic Development Bank, l’organismo multilaterale basato in Arabia Saudita, concepito per prestare assistenza finanziaria ai paesi partner, che ha prestato al paese africano una parte rilevante del denaro necessario. Ma ovviamente anche i cinesi della China Road and Bridge Corporation (CRBC), che ha eseguito il progetto hanno fatto saltare i loro tappi di champagne, esattamente come i partner marocchini che hanno aiutato i cugini africani a ideare l’opera e cercare il modo di finanziarla. Tutto questo mentre i francesi di Le Monde celebravano la metamorfosi di Abidjan.

Si potrebbe dire altro su questo ponte, e magari approfittarne per parlare delle numerose difficoltà che la Costa d’Avorio deve ancora affrontare nel suo percorso verso lo sviluppo, ma non servono molte parole per comprenderne il significato. Si è trattato di un esperimento dove la finanza islamica, associata con l’ingegneria cinese e la fratellanza africana, sotto l’occhio benevolo dell’ex colonialista, ha consentito a una capitale di investire di un notevole progetto di sviluppo, che non sarà solo un ponte ma anche diverse infrastrutture secondarie, con tutto ciò che ne consegue.

Il nuovo volto dell’Africa, se mai riuscirà a delinearne la fisionomia, avrà molti lineamenti diversi, che arriveranno da tutto il mondo. Proprio per questo sarà un volto interessante da osservare.