Etichettato: bis statistiche bancarie

Cartolina. Banche o non Banche?

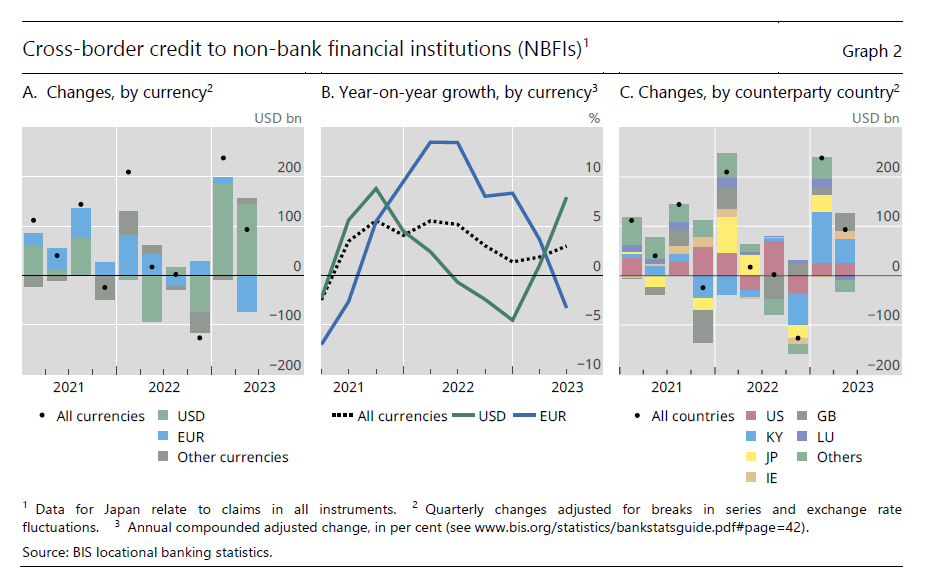

I prestiti delle banche alle non banche, ossia quelle istituzioni finanziarie che non sono banche ma che si comportano come banche, sono ancora in crescita nella prima metà del 2023. Addirittura di 331 miliardi, per lo più finiti nei grandi centri finanziari nel mondo. Lo dico meglio. Le banche hanno prestato 331 miliardi alle non banche nei primi sei mesi del 2023 finendo in qualche modo per sostenere la loro propensione a fare le banche – prestare soldi a qualcuno – anche se non lo sono. Questo qualcuno, chiunque esso sia, dovrà pagare quanto basta per garantire un guadagno sia alle banche che alle non banche. Sull’identità di questo qualcuno si accettano scommesse.

Turchia, la svalutazione prosciuga il credito estero

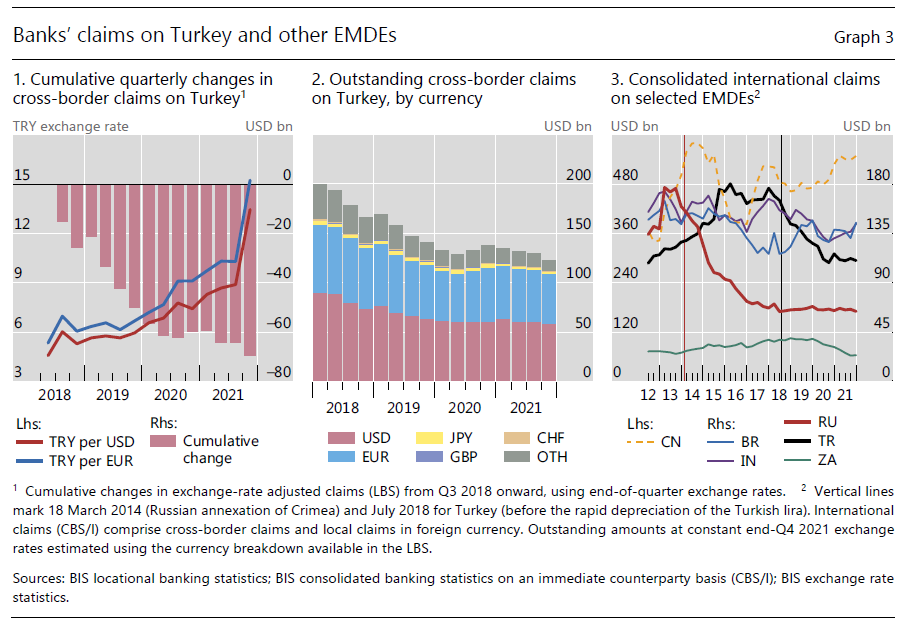

L’ultimo rapporto sulle statistiche bancarie redatto dalla Bis di Basilea contiene un’informazione che aggiunge un altro tassello al complesso mosaico nel quale si agita l’economia turca, alle prese con una grave inflazione quantomeno alimentata – se non provocata – dalla notevole svalutazione della moneta che dalla metà 2018, ricorda la Banca, ha perso il 60% del suo valore.

Un salasso del genere difficilmente passa inosservato, e certo non favorisce la creazione di un clima di fiducia nei confronti del paese da parte dei prestatori internazionali. Lo dimostra il fatto che il flusso dei prestiti internazionali ad Ankara è sempre più striminzito. Nell’ultimo quarto, è stato appena un rigagnolo: solo sei miliardi di dollari.

La perdita di valore della moneta turca si è associata a un calo di 70 miliardi di dollari (grafico sopra a sinistra) – aggiustati per il cambio – di prestiti internazionali, che ha condotto a un declino del 37% dello stock di prestiti globali osservati all’inizio del periodo (grafico sopra al centro). La quota maggiore di questo calo ha riguardato prestiti in dollari, mentre quelli in euro sono rimasti più o meno costanti. La geografia conta, in qualche modo.

Il caso (?) vuole che l’altro paese verso il quale si è osservato un andamento simile, ma nel decennio scorso, è stato la Russia, che peraltro ha chiuso il 2021 con flussi in deciso calo. I prestiti transfrontalieri complessivi per Mosca erano a quota 90 miliardi, parecchio più bassi rispetto a pochi anni fa, prima dell’occupazione della Crimea, quando veleggiavano intorno ai 180 miliardi (grafico sopra a destra e grafico sotto).

Ancora la guerra non era scoppiata. Ma i prestatori hanno orecchie molto sensibili. Non amano le spericolatezze, e ancor meno le prepotenze. E scappano al minimo fruscio.

Boom del credito bancario. Ai governi

Fra le tante informazioni utili contenute nell’ultimo report sulle statistiche bancarie internazionali pubblicato dalla Bis di Basilea una in particolare merita un breve approfondimento, visto che molto difficilmente troverà la strada per gli altari della cronaca, affollati come sono da fenomeni per lo più a sfondo sanitario.

Questa piccola notizia la racconta bene il grafico sotto, che misura gli andamenti del credito bancario estero al settore ufficiale, che include anche le banche centrali. Ai governi, potremmo dire per semplificare. E tratteggia un trend che solo persone molto distratte potrebbero sottovalutare: l’aumento di tale quota dal 19% di dieci anni fa al 29% di oggi.

Detto diversamente, dieci anni fa un prestito su cinque era per i governi, oggi uno su tre. E il fatto che ormai tale quota sia addirittura più alta nelle economie avanzate che in quelle emergenti, lascia capire quanto la via cinese al capitalismo sia ormai affollata.

Nel dettaglio, fra le economie avanzate i crediti esteri al settore ufficiale sono aumentati, nel decennio fra il 2010 e il 2020, dal 20% al 40% nell’eurozona, quindi ben sopra la media globale, e dal 32 al 52% in Giappone. Fra le economie emergenti, la quota di Cina, Corea del Sud e Repubblica Ceca è aumentata del 7, 6 e 26%.

Un’altra informazione che è utile conoscere è che circa la metà di crediti crediti bancari, che alimentano la florida crescita dei debiti pubblici, proviene da quattro sistemi bancari: quello giapponese, americano, britannico e francese. In questo gruppo le banche francesi, sempre molto discrete e poco pubblicizzate quanto a rilevanza sistemica, sono quelle che hanno visto il maggior aumento nella quota di prestiti concessi. Ormai hanno superato persino le banche Usa e britanniche, come si può osservare dal grafico sopra a destra.

Ricapitoliamo: il credito bancario al settore ufficiale è in costante crescita da un decennio. Questo trend è alimentato da quattro sistemi bancari, con quello francese in prima fila. E in Europa questa quota di prestiti è raddoppiata. Ma probabilmente è solo una coincidenza.

I prestiti delle non banche fanno ripartire la giostra del credito

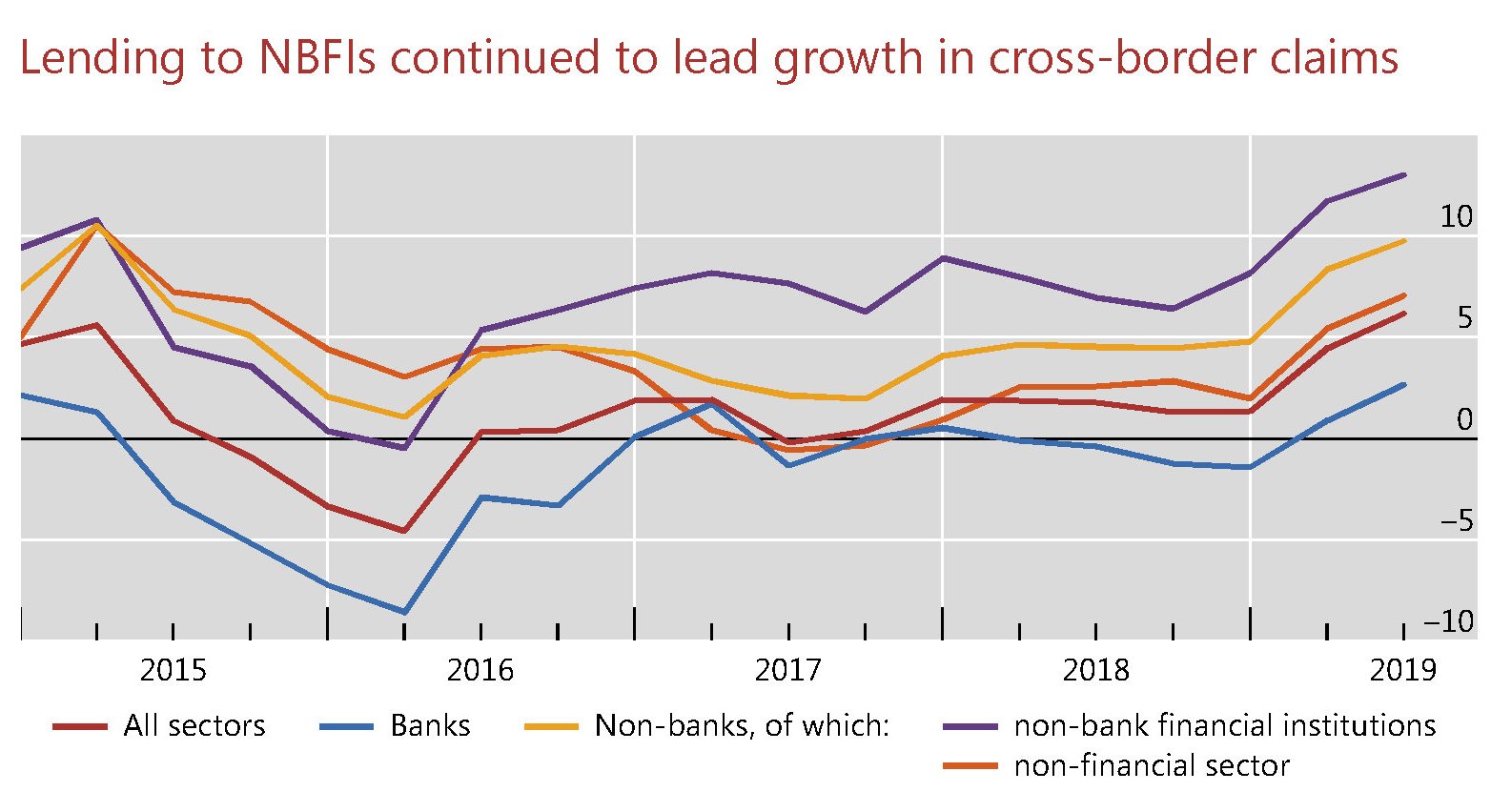

Gli ultimi dati diffusi dalla Bis sulle statistiche bancarie, aggiornati al giugno scorso, segnalano un notevole aumento dei crediti transfrontalieri, cresciuti del 6% su base annua. Un livello che non si vedeva dai tempi antecedenti la grande crisi. Questa espansione di credito ha avuto come maggiore beneficiario il settore finanziario non bancario (Non bank financial institutions, NBFIs), quindi soggetti come hedge fund, fondi pensione, assicurazioni, agenzie di leasing, eccetera. I prestiti a queste entità sono aumentati addirittura del 13%.

A livello geografico si registra una certa eterogeneità fra le regioni. I crediti verso Africa e Medio Oriente sono cresciuti dell’11%. Quelli verso l’Europa emergente sono diminuiti dell’8%. Ma è il trend che è interessante osservare, che diventa particolarmente informativo se incrociamo la lettura dei dati diffusi dalla Bis con l’ultimo rapporto annuale del FSB, il Financial stability forum.

Qui leggiamo che “il sistema finanziario è cresciuto dalla crisi, in particolare il settore finanziario non bancario”, come si può vedere dal grafico sotto.

Questa straordinaria crescita di crediti, che ormai supera di gran lunga i 300 trilioni di dollari, si rispecchia ovviamente in un’altrettanto spettacolare aumento dei debiti che si registra fra gli stati, le imprese e le famiglie. Ciò malgrado le banche abbiano visto diminuire il valore relativo dei loro asset, rispetto al totale degli asset finanziari, pure se il valore assoluto è aumentato.

Ciò in conseguenza del fatto che il grande protagonista della ripresa della giostra del credito è stato il settore finanziario non bancario, ossia lo stesso verso il quale, come vediamo dati dati Bis, si sta indirizzando la crescita maggiore del credito bancario.

Se torniamo alle statistiche Bis, qui osserviamo che l’espansione del credito al settore non bancario – 190 miliardi nel secondo quarto del 2019 – ha pesato “oltre la metà dell’incremento trimestrale dei crediti transfrontalieri”, ed è stato in gran parte guidato “dal credito verso le istituzioni finanziarie non bancarie, aumentato di 172 miliardi”. E’ inoltre interessante sapere che “la maggior parte di questi nuovi prestiti si è diretta verso pochi centri finanziari come le Isole Cayman (37 miliardi di dollari), il Regno Unito (34 miliardi) e il Lussemburgo (24 miliardi)”.

Ma soprattutto la Bis osserva che questo incremento di credito alle NBFIs “è parte di un trend più lungo”. Negli ultimi cinque anni il credito a questo settore è cresciuto al ritmo del 7%, a fronte dell’1% rispetto a tutti i settori, raggiungendo i 7 trilioni alla metà di quest’anno. Le grandi prestatrici sono le banche canadesi, francesi, giapponesi, britanniche e americane. I grandi prenditori sono le NBFIs dei paesi avanzati e dei centri finanziari.

Le economie avanzate hanno cumulato debiti per 21 trilioni alla fine di giugno 2019, i centri finanziari (offshore financial centres, OFC) “appena” 5. Anche il credito ai paesi emergenti risulta molto robusto, pure se molto diversificato a livello geografico, avendo raggiunto i 4,1 trilioni di dollari.

Questi dati vanno inquadrati nel contesto più ampio osservato dal FSB. Nel rapporto annuale si legge ancora che le NBFIs “sono cresciute in molte economie avanzate e particolarmente nell’eurozona e nei paesi emergenti”. Un cambiamento giudicato salutare perché implica una diversificazione delle fonti di prestito. Ma che comunque suscita qualche interrogativo quando si osservi che i prestatori NBFIs sono a loro volta prenditori dalle banche.

Quello che sappiamo con certezza, visto che ce lo ricorda anche il FSB, è che “i prestiti totali come quelli bancari a società e famiglie non finanziarie sono cresciuti in tutte le regioni negli ultimi anni”.

Il che è perfettamente comprensibile, visto che “il costo del credito bancario e dei finanziamenti obbligazionari è rimasto generalmente basso negli ultimi anni, supportato da politiche monetarie eccezionalmente accomodanti”. Abbassare il costo del denaro, forse, favorisce la crescita economica. Ma di sicuro quella dei debiti.

L’inarrestabile crescita del debito in dollari

Gli ultimi dati pubblicati dalla Bis sull’andamento della liquidità internazionale confermano la crescita robusta dell’indebitamento internazionale in dollari americani, che aveva raggiunto quota 11,5 trilioni al giugno 2018, in aumento del 6% rispetto allo stesso periodo di un anno fa.

Una crescita guidata in gran parte dal mercato obbligazionario. Le emissioni, infatti, sono aumentate dell’8,5% rispetto a un anno fa, assai più dei prestiti, cresciuti appena del 2,5%. Ciò significa che la domanda degli acquirenti di debito denominato in dollari, ma emesso fuori dagli Stati Uniti, è ancora forte. E ciò malgrado l’ormai avviatissima normalizzazione monetaria Usa renda questo debito assai più rischioso di quanto non fosse fino a un paio di anni fa. Ciò per la semplice ragione che il rafforzamento del dollaro sposta sulle spalle dei debitori anche il rischio del cambio. Se si considera che circa 3,7 trilioni di questo debito è stato emesso da paesi emergenti, si ha una rappresentazione più chiara dei rischi annidati in questa crescita del credito denominato in dollari, che però evidentemente non bastano a moderarne la domanda.

Nei dodici mesi finiti a giugno 2018, infatti, la crescita del credito alle EME è stata del 7%, con la componente obbligazionaria cresciuta del doppio (+14%). Un dato che non rappresenta l’esposizione complessiva verso questi paesi. “Le stime – spiega infatti la Bis – non includono i prestiti effettuati tramite foreign exchange swaps/forwards che creano un debito simile a quello obbligazionario. Questi prestiti hanno una dimensione simile e probabilmente eccedono il debito contratto tramite obbligazioni e prestiti”. Detto in parole semplici, il debito degli emergenti quotato in dollari, aggiungendo anche gli accordi di swap e forward contratti sul mercato valutario, potrebbe sfiorare gli otto trilioni.

Anche il debito in euro, sebbene per quantità inferiori, fa la sua parte. L’eurodebito concesso ai prenditori fuori dall’eurozona è cresciuto del 7%, sempre nei dodici mesi finiti a giugno 2018, e quota ormai 3,1 trilioni. La crescita, al contrario di quanto avviene per il debito denominato in dollari, è guidata dai prestiti (+8%) più che dalle obbligazioni (+6%).

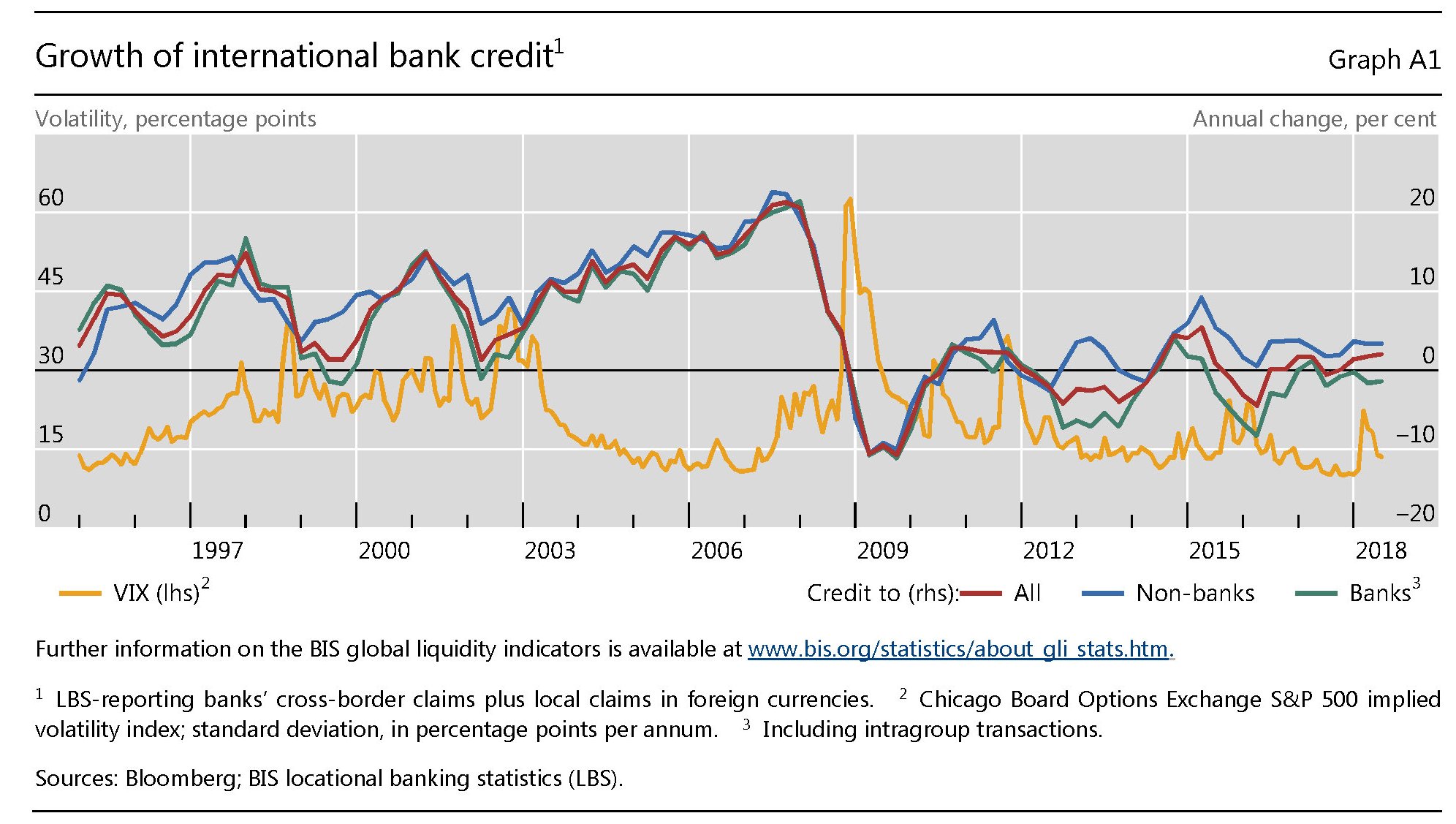

Questi andamenti si associano a una volatilità, espressa dall’indice VIX relativamente bassa.

I mercati finanziari, insomma, sono ancora stabili. Ciò non vuol dire che non siano seduti su un barile di polvere da sparo. Ma semplicemente che se ne infischiano. Per adesso.