Etichettato: offshore financial centres

I prestiti delle non banche fanno ripartire la giostra del credito

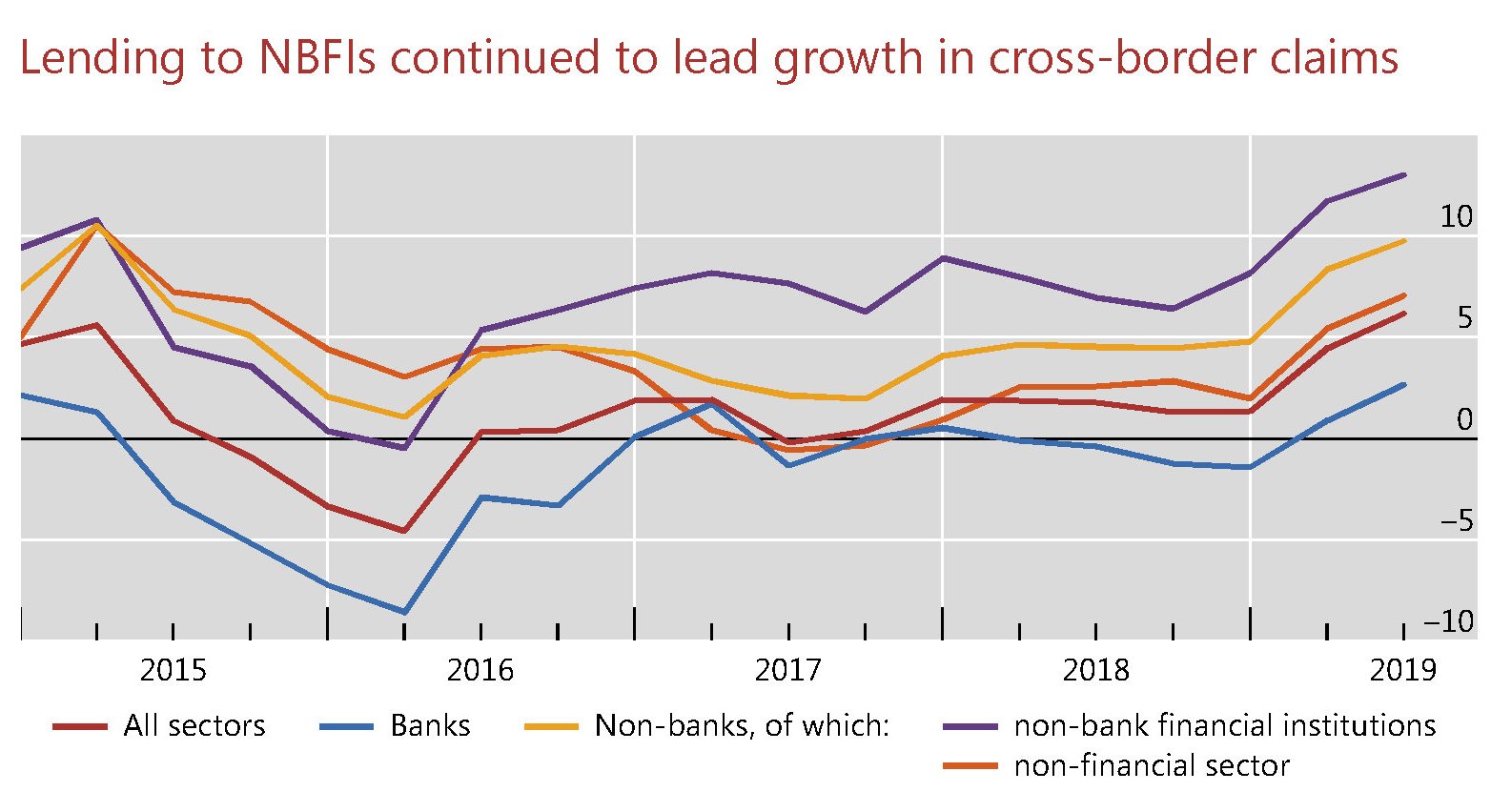

Gli ultimi dati diffusi dalla Bis sulle statistiche bancarie, aggiornati al giugno scorso, segnalano un notevole aumento dei crediti transfrontalieri, cresciuti del 6% su base annua. Un livello che non si vedeva dai tempi antecedenti la grande crisi. Questa espansione di credito ha avuto come maggiore beneficiario il settore finanziario non bancario (Non bank financial institutions, NBFIs), quindi soggetti come hedge fund, fondi pensione, assicurazioni, agenzie di leasing, eccetera. I prestiti a queste entità sono aumentati addirittura del 13%.

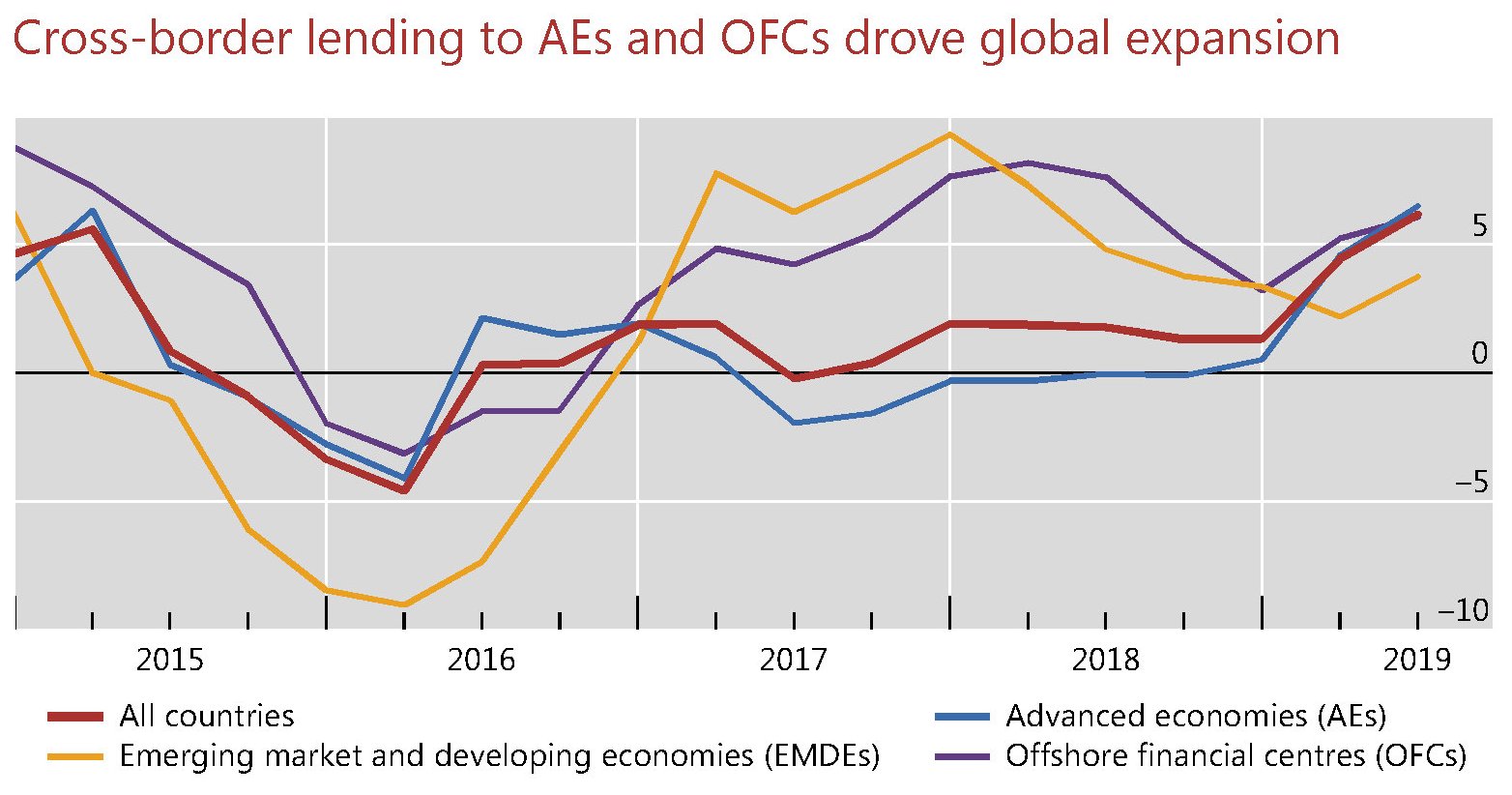

A livello geografico si registra una certa eterogeneità fra le regioni. I crediti verso Africa e Medio Oriente sono cresciuti dell’11%. Quelli verso l’Europa emergente sono diminuiti dell’8%. Ma è il trend che è interessante osservare, che diventa particolarmente informativo se incrociamo la lettura dei dati diffusi dalla Bis con l’ultimo rapporto annuale del FSB, il Financial stability forum.

Qui leggiamo che “il sistema finanziario è cresciuto dalla crisi, in particolare il settore finanziario non bancario”, come si può vedere dal grafico sotto.

Questa straordinaria crescita di crediti, che ormai supera di gran lunga i 300 trilioni di dollari, si rispecchia ovviamente in un’altrettanto spettacolare aumento dei debiti che si registra fra gli stati, le imprese e le famiglie. Ciò malgrado le banche abbiano visto diminuire il valore relativo dei loro asset, rispetto al totale degli asset finanziari, pure se il valore assoluto è aumentato.

Ciò in conseguenza del fatto che il grande protagonista della ripresa della giostra del credito è stato il settore finanziario non bancario, ossia lo stesso verso il quale, come vediamo dati dati Bis, si sta indirizzando la crescita maggiore del credito bancario.

Se torniamo alle statistiche Bis, qui osserviamo che l’espansione del credito al settore non bancario – 190 miliardi nel secondo quarto del 2019 – ha pesato “oltre la metà dell’incremento trimestrale dei crediti transfrontalieri”, ed è stato in gran parte guidato “dal credito verso le istituzioni finanziarie non bancarie, aumentato di 172 miliardi”. E’ inoltre interessante sapere che “la maggior parte di questi nuovi prestiti si è diretta verso pochi centri finanziari come le Isole Cayman (37 miliardi di dollari), il Regno Unito (34 miliardi) e il Lussemburgo (24 miliardi)”.

Ma soprattutto la Bis osserva che questo incremento di credito alle NBFIs “è parte di un trend più lungo”. Negli ultimi cinque anni il credito a questo settore è cresciuto al ritmo del 7%, a fronte dell’1% rispetto a tutti i settori, raggiungendo i 7 trilioni alla metà di quest’anno. Le grandi prestatrici sono le banche canadesi, francesi, giapponesi, britanniche e americane. I grandi prenditori sono le NBFIs dei paesi avanzati e dei centri finanziari.

Le economie avanzate hanno cumulato debiti per 21 trilioni alla fine di giugno 2019, i centri finanziari (offshore financial centres, OFC) “appena” 5. Anche il credito ai paesi emergenti risulta molto robusto, pure se molto diversificato a livello geografico, avendo raggiunto i 4,1 trilioni di dollari.

Questi dati vanno inquadrati nel contesto più ampio osservato dal FSB. Nel rapporto annuale si legge ancora che le NBFIs “sono cresciute in molte economie avanzate e particolarmente nell’eurozona e nei paesi emergenti”. Un cambiamento giudicato salutare perché implica una diversificazione delle fonti di prestito. Ma che comunque suscita qualche interrogativo quando si osservi che i prestatori NBFIs sono a loro volta prenditori dalle banche.

Quello che sappiamo con certezza, visto che ce lo ricorda anche il FSB, è che “i prestiti totali come quelli bancari a società e famiglie non finanziarie sono cresciuti in tutte le regioni negli ultimi anni”.

Il che è perfettamente comprensibile, visto che “il costo del credito bancario e dei finanziamenti obbligazionari è rimasto generalmente basso negli ultimi anni, supportato da politiche monetarie eccezionalmente accomodanti”. Abbassare il costo del denaro, forse, favorisce la crescita economica. Ma di sicuro quella dei debiti.