Categoria: Annali

Cartolina. La nuova relazione speciale

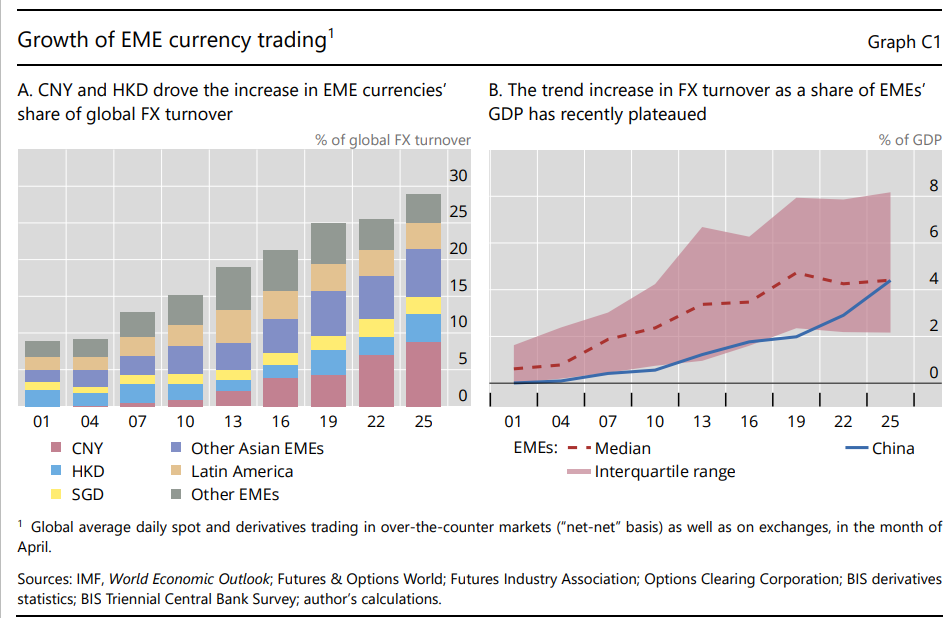

Lo yuan cinese, che nei mercati valutari si chiama renminbi, fa crescere il peso specifico delle monete emergenti nel mercato valutario globale. Ormai sono arrivate al 29 per cento, che non è tanto, ma neanche poco, specie se si confronta col 10 per cento del 2000. Ma non è questo il fatto interessante, pure se vale la pena raccontarlo. La notizia, come si diceva una volta, è che nell’aprile di quest’anno la coppia USD/CNY, ossia gli scambi valutari che associano le due monete, hanno superato quelli USD/GBP, ossia quelle fra dollaro e sterlina, arrivando al terzo posto dopo quelli fra USD/EUR e USD/JPY. Insieme al Renminbi sta emergendo una nuova relazione speciale nel mondo, almeno in quello valutario. Solo che la vedono in pochi. E se ne parla ancora meno.

Rischio bolla sul mercato dell’oro e dell’S&P 500

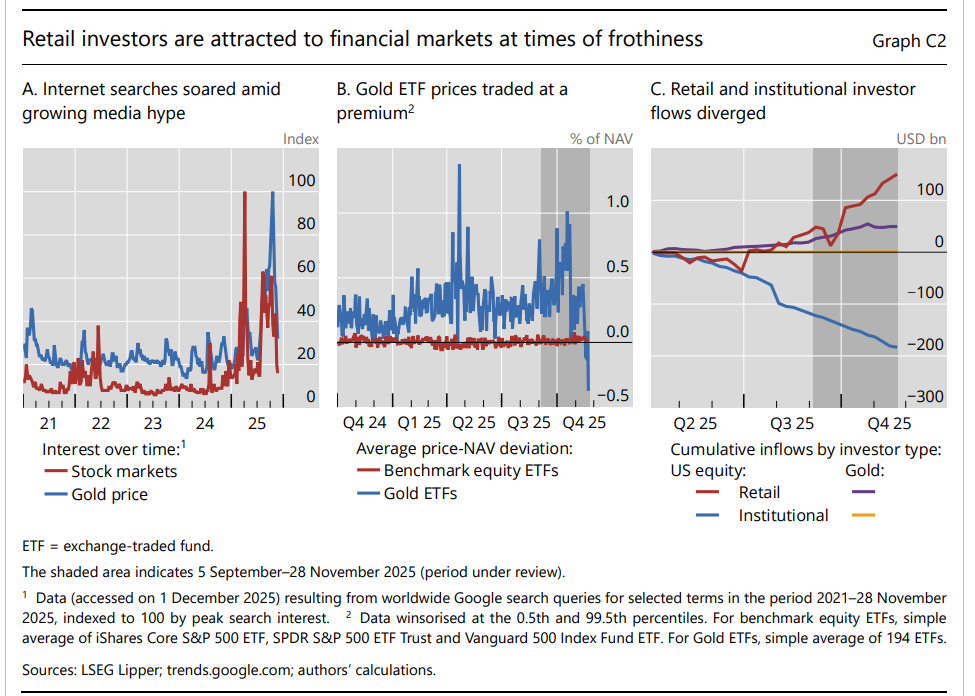

C’è una bolla che si aggira fra di noi? Se lo chiede l Bis di Basilea nel suo ultimo quarterly report osservando la concorrenza di due rialzi storicamente senza precedenti: quello fra l’oro e le quotazioni dell’S&P 500 americano.

Di solito, lo potete osservare nel grafico in alto a sinistra, quando i titoli azionari salgono l’oro rimane piatto o indietreggia e viceversa. Il metallo, insomma, nella prassi comune è stato sempre considerato un bene rifugio in qualche modo alternativo ai titoli azionari. Nel 2025 invece è accaduto un fatto nuovo: oro e titoli azionari sono cresciuti insieme e anche molto rapidamente. E questo è già un segnale di allarme, visto che, scrive la Bis “le bolle sono caratterizzate da aumenti dei prezzi rapidi e accelerati, seguiti da brusche correzioni”. Finora abbiamo visto una brusca correzione dei titoli ad aprile, solo in parte replicata dall’oro.

Poiché nel dibattito accademico non c’è una condivisione sui principi generali che consentono di identificare l’esistenza di una bolla speculativa, la Bis ha utilizzato uno strumento statistico per misurare, sulla base delle serie temporali, l’esistenza di un “comportamento esplosivo” dei prezzi che rimane un buon indicatore del rischio. Detto diversamente, la conferma statistica di “comportamenti esplosivi sui prezzi” è un indicatore che può segnalare l’esistenza di una bolla.

“Un test statistico ampiamente utilizzato per rilevare l’esplosività di un processo di prezzo suggerisce che sia l’S&P 500 sia il prezzo dell’oro sono entrati in territorio esplosivo negli ultimi mesi”, scrive la Banca. E non c’è solo questo a segnalare un rischio. “Un sintomo tipico di una bolla in via di sviluppo è la crescente influenza degli investitori al dettaglio che cercano di inseguire l’andamento dei prezzi”, aggiunge la Bis. Ne avevamo già parlato.

“L’entusiasmo degli investitori al dettaglio e la loro propensione per guadagni di capitale apparentemente facili si sono riversati su un tradizionale bene rifugio come l’oro”, spiega la Bis. “Dall’inizio del 2025, i prezzi degli ETF (exchange-traded fund) sull’oro sono stati costantemente scambiati a premio rispetto al loro valore patrimoniale netto (NAV), in un contesto di crescente interesse da parte degli investitori al dettaglio”.

Due indizi non fanno una prova, ma c’è anche un altro elemento indiziario che aggiunge informazione: “I dati sui flussi di fondi rivelano che sono stati soprattutto gli investitori al dettaglio a investire di recente in azioni e fondi auriferi statunitensi”. Questo mentre gli investitori istituzionali mostrano comportamenti opposti: ritiravano risorse dall’azionario e si mantenevano stabili sull’oro.

Detto diversamente, il mercato si sta gonfiando sotto l’influsso degli investitori retail, che notoriamente adottano comportamenti gregari: investono quanto investono tutti e scappano quando scappano tutti. In sostanza, i mercati sono più instabili. E questo è l’indizio finale che può identificare un rischio bolla. Il più preoccupante.

Cartolina. Caro lavoratore

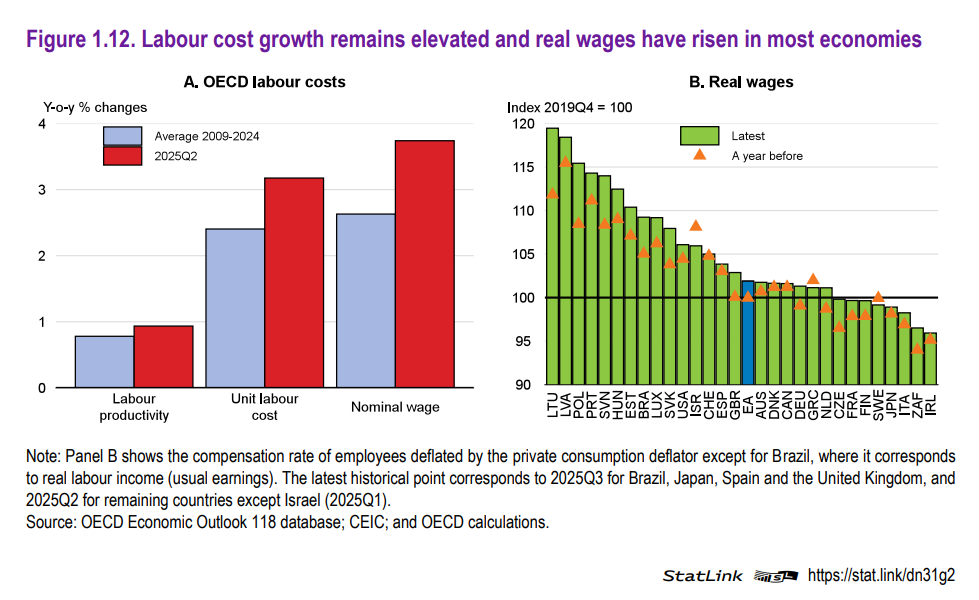

Caro lavoratore. Devi sapere intanto che il tuo costo “rimane elevato”, secondo l’Ocse. A fronte di un leggero aumento di produttività, il costo unitario del lavoro cresce ben più col risultato che i salari nominali s’impennano. Se però uno va a vedere i salari reali scopre che nella ricca Italia, tanto per fare un esempio, siamo ancora sotto il livello del 2019. Quindi, caro lavoratore, sei più povero di cinque anni fa, ma di sicuro non serve che te lo dica io. E’ colpa dell’inflazione, dicono. Nel senso che i salari nominali pagano pegno alla crescita dei prezzi. Ma nel costo unitario del lavoro non c’è solo la retribuzione lorda. Ci sono anche altre amenità, come in contributi, che nel nostro paese pesano circa un terzo. Caro costi, caro lavoratore. Ma un terzo sono contributi per la pensione che forse un giorno prenderai, e intanto servono a pagare quelle degli altri. E un altro terzo, a dire poco, se lo prende il governo per i suoi infiniti bisogni. Col resto arrangiati.

Cartolina. L’imprevedibile

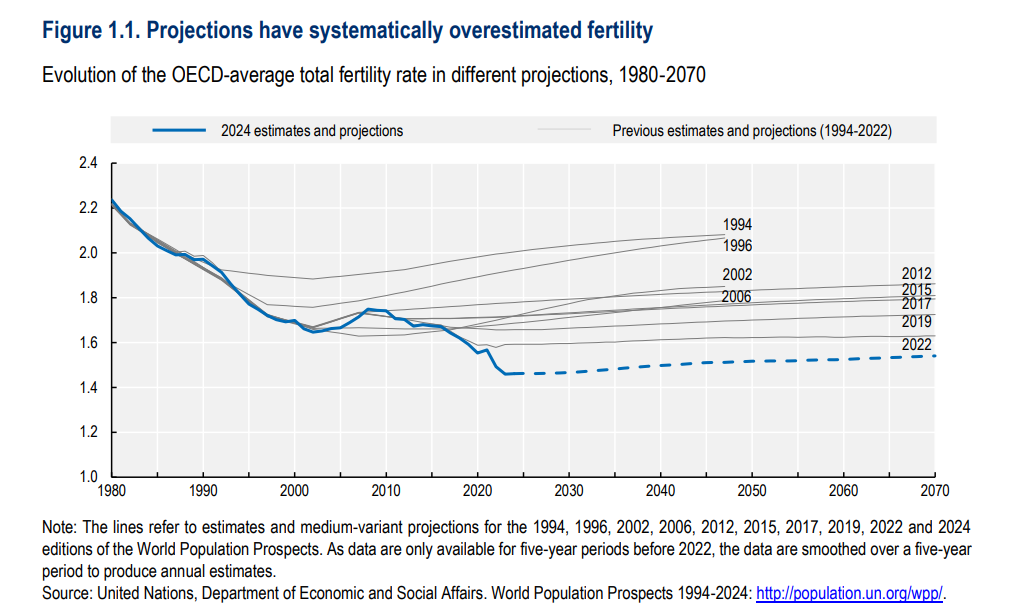

E’ interessante osservare che nel 1994 gli esperti, quindi si presume persone intelligenti, bene informate e dotate di mezzi, prevedevano che l’indice di fertilità dei paesi Ocse sarebbe rimasto stabilmente sopra il tasso di sostituzione, ossia il numero di figli necessario per mantenere l’equilibrio demografico fra nascite e morti. Ancora più interessante notare che ci credevano ancora nel 1996, e che hanno continuato a sbagliare previsioni per tutto il ventennio successivo. Non sono abbastanza intelligenti, bene informati o dotati di mezzi? Al contrario: sono sempre più intelligenti, bene informati e dotati di mezzi. Solo che non sono capaci di fare previsioni. Perché la vita è imprevedibile. Specie quando decide di non rinnovarsi.

I paesi asiatici e la tecnologia made in Usa tengono a galla il commercio nel 2025

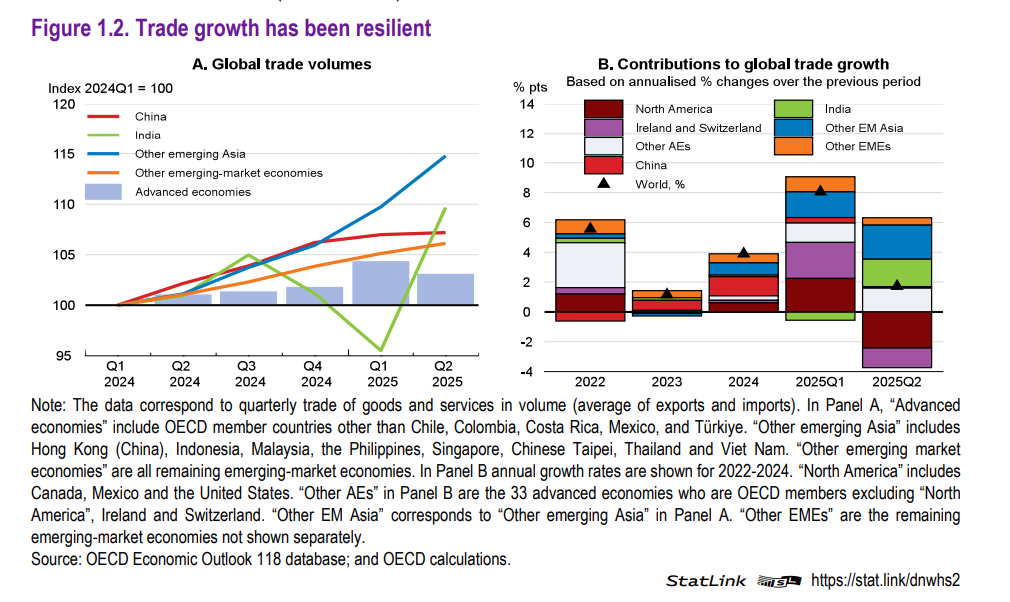

I flussi commerciali del 2025, scrive Ocse nel suo ultimo outlook sull’economia internazionale, sono stati “sorprendentemente robusti”. Per una volta una buona sorpresa, viene da dire, che deve molto al modo in cui si sono evoluti gli scambi internazionali dopo l’avvento della nuova amministrazione Usa.

Fra il primo e il secondo quarto dell’anno, infatti, si è osservato un andamento a dir poco schizofrenico nel commercio internazionale. La minaccia dei dazi ha convinto molti importatori ad anticipare gli acquisti, provocando un aumento degli scambi globali, su base annua, dell’8,1%. Il contraccolpo è arrivano nel trimestre successivo. Negli Stati Uniti, che sono un po’ l’epicentro di questi movimenti, il volume delle importazioni è diminuito, sempre su base annua, del 29,3%, portando con sé anche un robusto calo del contributo degli Usa agli scambi internazionali che ha interessato anche Svizzera e Irlanda, che hanno molte connessioni con l’economia americana.

L’urto è stato in qualche modo contenuto dalla crescita sostenuta dell’Asia emergente, in particolare dell’India, che ha contribuito ad alimentare i flussi degli scambi internazionali. Anche la Cina ha avuto un ruolo rilevante nel sostegno del commercio internazionale, sia aumentando il volume delle importazioni sia la domanda delle importazioni dei paesi asiatici.

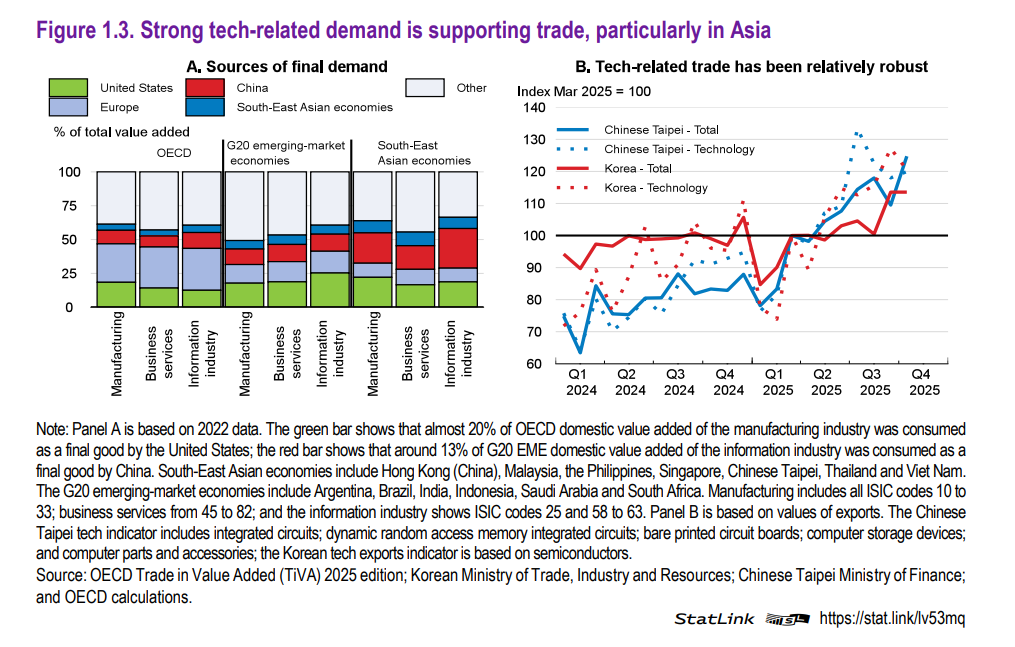

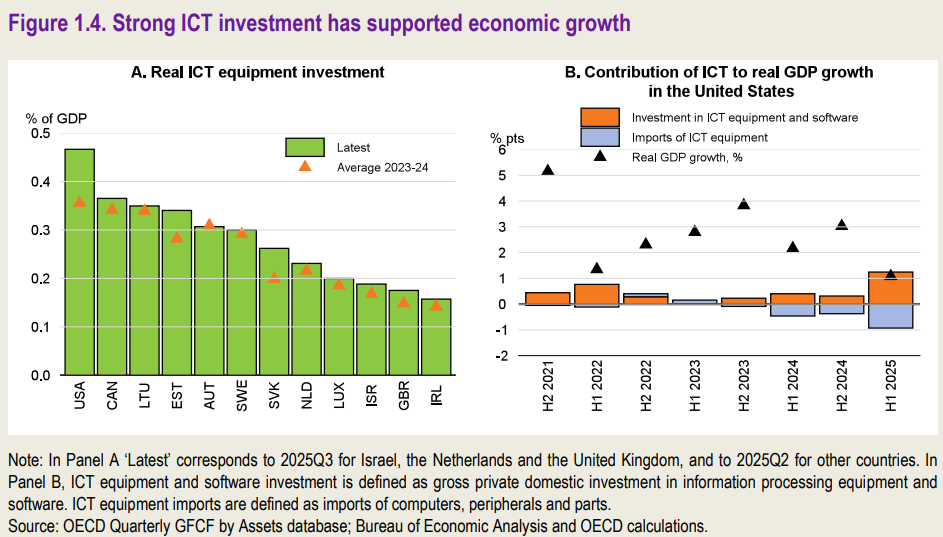

Il grafico sopra ci comunica un’altra informazione importante. “Il commercio in molte economie asiatiche è inoltre sostenuto da un forte aumento del commercio basato sull’intelligenza artificiale, legato alla rapida crescita degli investimenti in apparecchiature ICT negli Stati Uniti e in alcune altre economie”. Così la spiega Ocse.

L’AI, quindi, non è solo una bolla potenziale che interessa solo i mercati finanziari, che giocano con i valori delle azioni. E’ un problema che impatta direttamente sul commercio, e quindi sulla cosiddetta economia reale. Da Taipei e da Seul, infatti, continuano a partire importanti flussi di export verso il resto del mondo. Le stime calcolano che questo contributo arrivi al 15,5% del totale delle merci, e i due terzi di questi flussi si originano in Asia.

Gli investimenti in ICT non sono semplicemente una moda passeggera. Sono il modo che ha trovato l’espansione per proseguire, fra mille ostacoli, il suo cammino. Il fatto che questa spinta creativa ne incorpori una potenzialmente distruttiva, che ci viene costantemente sottolineata, pure se al rischio generare profezie auto avveranti, si associa alla circostanza che gli Usa sono in cima alla classifica di questa particolare categoria di investimenti.

E questo ci dice ancora un’altra cosa di quest’espansione. Ossia che il motore rimane negli Usa, mentre gli asiatici sono le ruote. Cosa sia l’Europa non è chiaro. Forse per questo cresce poco.

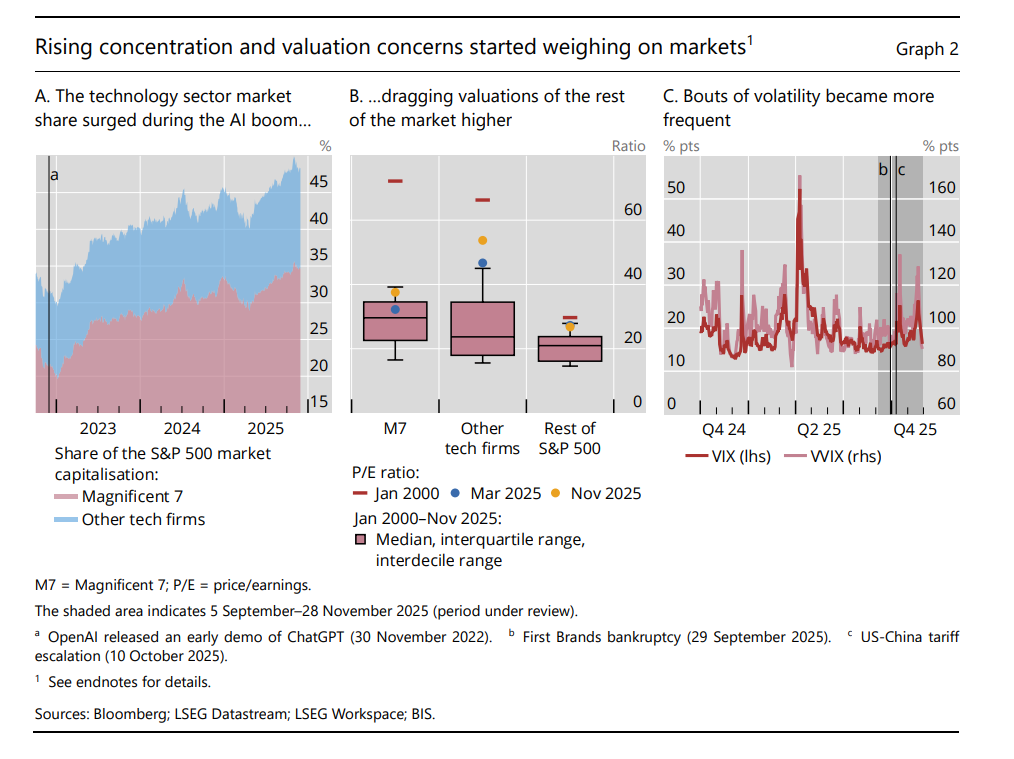

Le quotazioni dei Magnificent 7 pesano più di un terzo dell’S&P 500

L’ultima rassegna trimestrale della Bis di Basilea ci consegna un’informazione che racconta molto del nostro tempo estremo: l’aumento stratosferico del peso specifico delle quotazioni delle cosiddetta Magnificent 7, ossia i grandi gruppi tecnologici, sul totale delle quotazioni dell’S&P 500.

Il dato non ha bisogno di molti commenti. Complice una costante crescita delle quotazioni, stimolate dalle prospettive di profitto sull’IA, le M7 hanno visto passare il loro peso relativo dal 20% del novembre 2022 al 35% del novembre 2025, quasi raddoppiandolo nello spazio di tre anni. Anni eccezionali, sicuramente. Nel corso dei quali una nuova mitologia, quella dell’intelligenza artificiale, si è impossessata della nostra immaginazione. Al punto che sempre più analisti si chiedono che questa nuova mania non rischi di farci assistere alla replica di quella che alla fine degli anni Novanta fu incarnata dalla cosiddetta New Economy, che poi si rivelò una clamorosa bolla.

All’epoca della bolla di Internet, il peso dei titoli tecnologici sul totale del listino era persino superiore a quello attuale. Ma ci sono alcune differenze che lasciano sperare che non ci stiamo dirigendo verso un qualche tipo di sboom, più o meno catastrofico. Una in particolare. Negli anni Novante le quotazioni delle aziende crescevano magnificamente, ma gli utili non si vedevano. Oggi invece sì.

Il grafico in basso a destra ci dice che da ottobre 2024 i profitti delle M7 sono cresciuti di un robusto 30%. E questo è un argomento valido a favore di chi sostiene che “questa volta sarà diverso” (cit.). E c’è da sperarci, quantomeno, visto il rilievo a dir poco sistemico che tutta la filiera dell’IA ha finito con l’assumere nel circuito economico. Non solo perché fa crescere le quotazioni azionarie, ma anche perché favorisce gli incrementi di produttività, i commerci e quindi quel flusso di crescita che ancora resiste fra i mille problemi che assillano l’economia internazionale.

Per dirlo con le parole della Bis, “la crescente quota del settore tecnologico nella capitalizzazione di mercato complessiva amplifica i rischi di ricadute sugli asset rischiosi in generale, qualora gli investitori riconsiderassero le proprie aspettative sulla redditività. Sebbene finora le notizie deludenti e isolate sugli

utili di alcune aziende non si siano propagate al più ampio settore M7 o tecnologico, alcuni

dei recenti episodi di volatilità possono essere ricondotti alle crescenti preoccupazioni sulla redditività

di ingenti investimenti in data center e tecnologie legate all’intelligenza artificiale”.

Un altro elemento, messo in evidenza dalla Banca, suggerisce che questa ondata d entusiasmo vada presa con prudenza. Si è osservato, infatti, che i notevoli afflussi nell’azionario Usa, osservati specialmente nel settore degli ETF, sono alimentati assai più dagli investitori retail che dagli istituzionali, che hanno discretamente iniziato a uscire.

Questa sfumatura ricorda uno dei milioni di aneddoti che fiorirono all’indomani della cresi del 1929, attribuito a un trader spericolato di quegli anni che si decise a chiudere tutte le posizioni ascoltando il suo barbiere che gli dava consigli di investimento in borsa. In quel momento capì che la bonanza era finita. Era il momento di fuggire. Il fatto che l’abbia raccontata ci lascia immaginare che se la sia cavata bene. Non abbiamo notizie del barbiere.

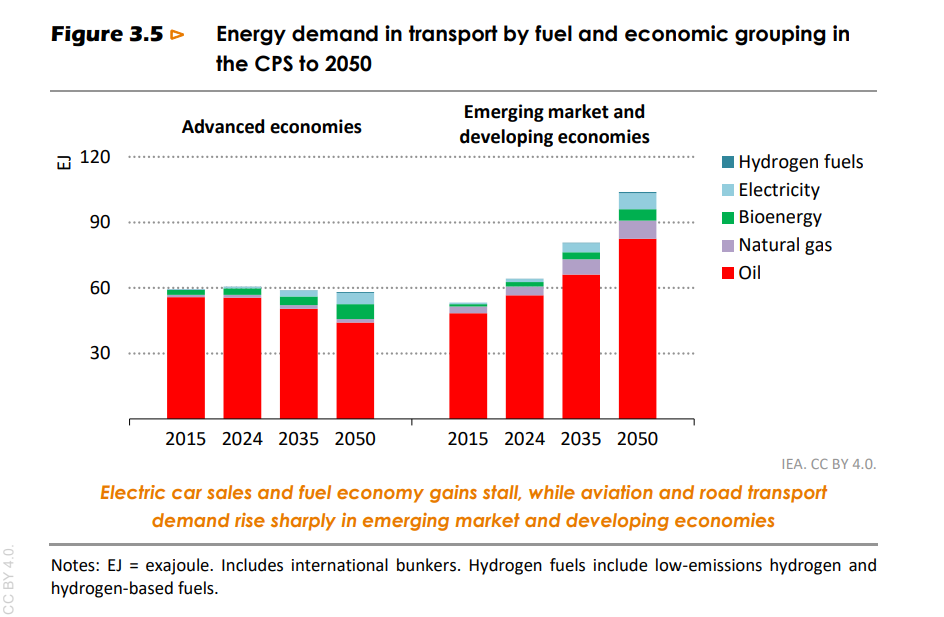

Cartolina. Il petrolio emergente

Le previsioni dell’ultimo World energy outlook, relative alla domanda di energia per il trasporto, ci dicono una cosa tutto sommato banale: i paese avanzati, nel prossimo quarto di secolo, esprimeranno una domanda piatta, in parte crescente ma non preponderante alimentata da fonti alternative al petrolio, mentre quelli emergenti faranno esattamente il contrario. Quindi chiederanno sempre più energia e pure se crescerà il contributo delle fonti alternative, la domanda di petrolio rimarrà sostenuta e in crescita. Questo non è un semplice frutto della maggiore sensibilità ecologica dei paesi avanzati. Semmai della loro crescente denatalità. Il petrolio, in mancanza d’altro egualmente efficiente e a basso costo, si consuma dove nascono i bambini e l’economia cammina. Chi invecchia si muove meno. E l’economia si adegua.

Cartolina. Dal G7 all’M7

Il G7 non fa più notizia e si capisce bene perché. I 7 Grandi, che in teoria dovrebbero rappresentare i paesi leader del mondo, esauriscono le loro residue energie per redigere struggenti e complicatissimi comunicati congiunti al termine di vertici estenuanti. Per loro, ma soprattutto per il resto del mondo che rimane col fiato sospeso per giorni in attesa di qualcosa che poi non succede. Ma la verità è che i Grandi ormai non ci bastano più. Perciò sono arrivati i Magnifici. I sette magnifici, che ormai hanno una loro sigla, l’M7, che anche alfabeticamente è svariati passi avanti. Intanto non produce chiacchiere, ma robusti utili. Poi fa gonfiare le borse di tutto il mondo, che poi è tutto quello che il mondo vuole ai giorni nostri. Fatti non parole, diceva un vecchio slogan. Fatti ricco non parole, quello moderno.

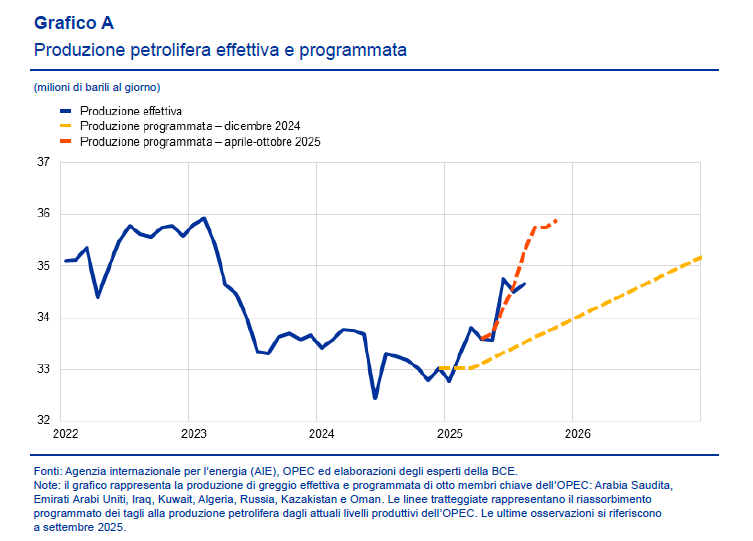

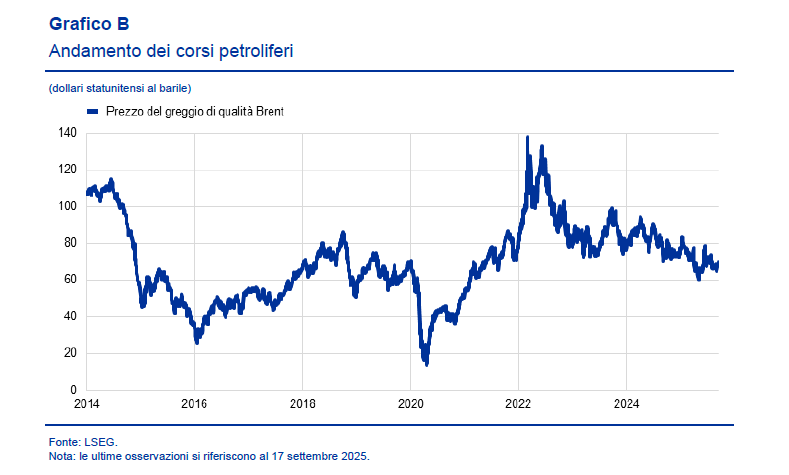

Il gioco ribassista dell’Opec sul petrolio

Sembra che l’Opec sia tornata al passato, ai primi anni Dieci del nuovo secolo, quando l’organizzazione agì in modo da deprimere a lungo le quotazioni del petrolio usando l’unica leva di cui dispone: l’aumento della produzione.

All’epoca si pensò che la manovra avesse il fine di mettere fuori mercato la nascente industria dello shale oil dei Usa, che intanto aggiungevano la loro produzione a quella già abbondante del cartello. Il risultato, al quale contribuì anche un sostanziale rallentamento della domanda di petrolio, anche a causa del minor dinamismo dell’economia cinese, fu che i corsi petroliferi diminuirono di oltre il 30% – il 34 secondo la Bce che riporta il dato nel suo ultimo bollettino – che diede una spinta ulteriore alle pressioni deflazionistiche che all’epoca agitavano i sonni dei banchieri centrali, e non solo i loro.

Questa la storia recente. Ma oggi che succede? Il grafico che apre questo post ci racconta di un sostanzioso aumento della produzione che l’Opec ha deciso di effettuare nel corso di quest’anno, malgrado i prezzi del greggio fossero a un livello giudicato contenuto.

Secondo gli analisti della Bce molto di queste decisioni ruota attorno all’Arabia Saudita, che di solito interpreta un ruolo di stabilizzatrice dei prezzi del petrolio finché non decide di fare il contrario. Oggi ad esempio la quota dell’offerta globale rappresentata dal paese è ancora inferiore rispetto a quella del 2014, mentre i produttori non Opec hanno continuato ad aumentare la produzione.

Se in questa fase l’Arabia decidesse di aumentare il suo output questo sarebbe un segnale che gli altri componenti del cartello, che tendono a derogare dalle quote di produzione fissate, comprenderebbero senza dubbio.

La Bce ha confezionato un modello secondo il quale se l’Arabia aumentasse la sua produzione, i prezzi del greggio con molta probabilità diminuirebbero di un altro 10 per cento.

Che è un modo educato per dire che l’Arabia ha notevoli leve per determinare l’andamento dei prezzi del petrolio. Almeno fino a un certo punto. Perché la situazione di oggi è molto diversa da quella del 2014, anche se le somiglia. Lo shale oil Usa ha saturato i suoi spazi di crescita e le previsioni dell’AIE stimano crescite moderate della produzione globale anche per l’anno prossimo, nell’ordine dell’1,7%.

Per giunta il conflitto russo-ucraino aggiunge una variabile rialzista, visto che le sanzioni potrebbero diminuire offerta petrolio. L’Arabia ha molto petrolio. Ma non abbastanza.

Nel 2024 l’Ue ha prestato oltre 400 miliardi di euro agli Stati Uniti

Oltre un secolo fa, nel 1916, Vilfredo Pareto ricordava nel suo Trattato generale di sociologia la consuetudine europea di prestare il proprio denaro agli Stati Uniti. Il fatto che ancora oggi questa pratica prosegua ci racconta molto della relazione che lega le due sponde dell’Atlantico e che, malgrado tutto, resiste. Supera la sfida del tempo e dei tempi, si potrebbe dire.

Tanto è vero che nel 2024, secondo i dati diffusi dall’Ue nel suo ultimo European Macroeconomic Report, l’Ue ha destinato 437 miliardi dei suoi ingenti risparmi proprio agli Stati Uniti, superando di gran lunga la media storia di circa 300 miliardi l’anno che risale almeno dal 2015.

E’ utile ricordare che i risparmi del settore privato europeo sono cresciuti parecchio l’anno scorso, malgrado l’aumento dei prestiti richiesti dai governi a causa dei deficit, ancora elevati pure se in corso di correzione. Si stima che il flusso complessivo di questi risparmi, al netto degli ammortamenti, valga circa il 2,5% del pil nel 2024, per circa 1.200 miliardi. L’Europa, quindi, ha un notevole eccesso di risparmio che cerca impieghi.

Questi risparmi vengono principalmente convogliati in investimenti diretti esteri, azioni e obbligazioni. “Dal 2020 – scrive l’Ue -, gli Stati Uniti sono la principale destinazione di questi fondi, in termini netti”. I risparmi europei svolgono un ruolo molto importante nel soddisfare la domanda globale di capitali, ma ancora di più lo svolgono per gli Stati Uniti, la cui “fame” di prestiti sembra insaziabile. Il deficit del governo, in particolare, è la principale voce che alimenta la domanda di prestiti Usa. Alla fine del 2023 il deficit complessivo dell’economia Usa era intorno al 5% del pil e non si intravedono segnali di inversioni di rotta.

Molti risparmi in Europa, molte spese negli Stati Uniti. Ue e Usa sembrano proprio fatte l’una per l’altra. E non da oggi. “Considerando l’esposizione statunitense, i dati non indicano alcuna forte riduzione negli

ultimi trimestri, nonostante il deprezzamento del dollaro e i maggiori rischi percepiti dagli

investitori nel detenere asset statunitensi non coperti”. Comunque vadano le cose, insomma, quello americano sembra sempre un porto sicuro per gli investimenti europei. Ci saranno pure dei saliscendi, ma nel lungo periodo gli investitori non vedono evidentemente molte alternative.

Forse perché è difficile trovarle. L’Europa non è ancora riuscita né ad unificare il suo mercato bancario né quello finanziario. L’unione dei capitali rimane un bel disegno dentro un cassetto, e nel frattempo i risparmi aumentano e vanno a caccia di rendimenti, possibilmente alti.

Il risultato è che una parte rilevante dei circa 1.200 miliardi di euro di deficit corrente statunitense viene finanziato dall’Ue. I dati del rapporto mostrano che, complessivamente, l’Ue ha finanziato circa il 40% del deficit estero statunitense tra il 2016 e il 2024. Questo non impedisce ai nostri partner di minacciare dazi. Perché l’Europa, oltre ad essere molto generosa, è anche paziente.