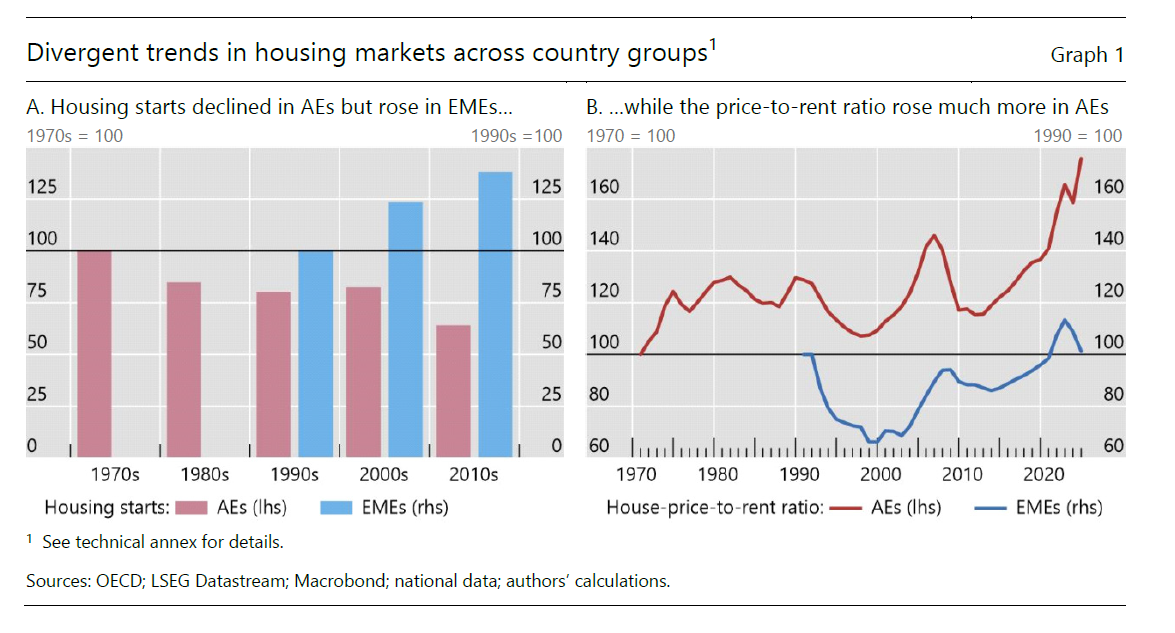

In quarant’anni la costruzione di nuove case, nei paesi avanzati, si è quasi dimezzata. Al contrario, nelle economie emergenti, in un ventennio la produzione di nuove abitazioni è cresciuta di oltre il 25 per cento. Sicché si capisce bene perché mentre nei paesi avanzati il price-to-rent ratio, ossia il rapporto fra quanto costa comprare casa e quanto costa affittarla, è cresciuto del 60 per cento, a segnalare un aumento del costo dell’acquisto di una casa assai più veloce del costo degli affitti, nei paesi emergenti questo indicatore, dopo essere collassato a lungo, a segnalare che acquistare case costava relativamente meno che affittarle, ora è tornato ai livello degli anni ’90. Perché mai dovrebbe interessarci questa cosa? Perché se non costruiamo nuove case, oltre ad aver subito l’aumento dei prezzi presto subiremo anche quello degli affitti. Col risultato che il declino del price-to-rent non vorrà dire nient’altro che le nostre città sono diventate invivibili. Non per l’inquinamento. Ma per il caro casa.

Un paper molto interessante pubblicato dal Fondo Monetario ci ricorda una semplice evidenza che ha chiaro chiunque frequenti la sapienza dei proverbi: l’unione fa la forza. Poiché però non bastano i proverbi – purtroppo – a fare una buona politica, il Fmi è costretto a scrivere una trentina abbondante di pagine per mostrare come un approccio coordinato alle politiche industriali, al momento spezzettato fra i singoli aiuti di stato, peraltro in crescita, avrebbe effetti assai più interessanti per la fisionomia dell’economia europea.

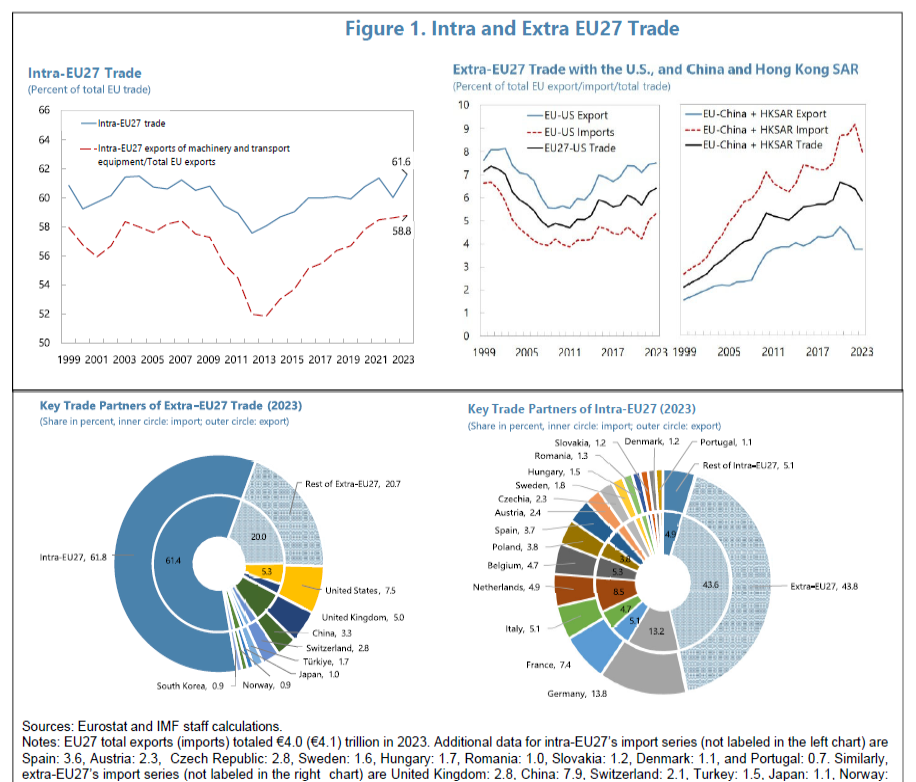

Ciò per dire che una politica industriale di livello europeo avrebbe effetti assai più benefici delle singole politiche industriali. E qualora servisse una prova, potremmo osservare come la politica commerciale comune, che finora è l’unico vero successo dell’Ue insieme all’euro, ha consentito di avere il 60% dei commerci globali all’interno della regione. Un dato che, in un mondo che sogna sempre più di rinchiudersi in frontiere, dovrebbe farci riflettere.

Diciamolo diversamente. L’Europa scambia al suo interno oltre il 60% del proprio commercio. Stiamo parlando di un paese che fino a oggi ha basato la sua prosperità economica sulle esportazioni, a scapito della domanda interna, che è stata “addomesticata” con una politica di contenimento salariale per favorire la competitività di prezzo.

Quel mondo oggi sembra alle nostre spalle. Se l’Europa vuole avere un futuro deve usare la sua ricchezza per irrobustire le sue fondamenta, che non possono più essere solo quelle che consentono l’export, peraltro minacciato da diverse congiunture avverse, ma devono trovare al proprio interno le risorse di cui abbisognano. Abbiamo di recente ricordato il grande flusso di capitale che dall’Europa prende destinazioni estere per finanziare i consumi e gli investimenti altrui.

Una politica industriale comune, che rafforzi alcuni settori strategici è nientemeno che essenziale per rilanciare la dinamicità della regione, e quindi anche la sua capacità di esprimere una domanda interna che compensi le incertezze che appaiono sul fronte dell’export. “Concentrandosi sull’affrontare i fallimenti del mercato, ad esempio promuovendo l’innovazione in settori con ricadute di conoscenza (si pensi alla tecnologia verde) o consentendo il clustering regionale (si pensi alla Silicon Valley), può aumentare la produttività e i redditi”, scrive il Fmi.

Una volta capito che “le politiche industriali unilaterali sono una strategia perdente per la maggior parte dei paesi dell’UE, data la loro apertura al commercio”, non dovrebbe rimanere altro – e mai condizionale fu più d’obbligo – che affidarsi a una diversa capacità di integrazione. Le simulazioni lasciano pochi dubbi sui vantaggi che ne potrebbero derivare.

Il problema dell’Europa, tuttavia, come ormai risulta chiaro a tutti, non è tanto sapere cosa fare, ma come farlo. Le esortazioni a una maggiore integrazione ormai si sprecano, ma le iniziative concrete languono. Servirà tempo evidentemente. Peccato che sia la risorsa scarsa per eccellenza.

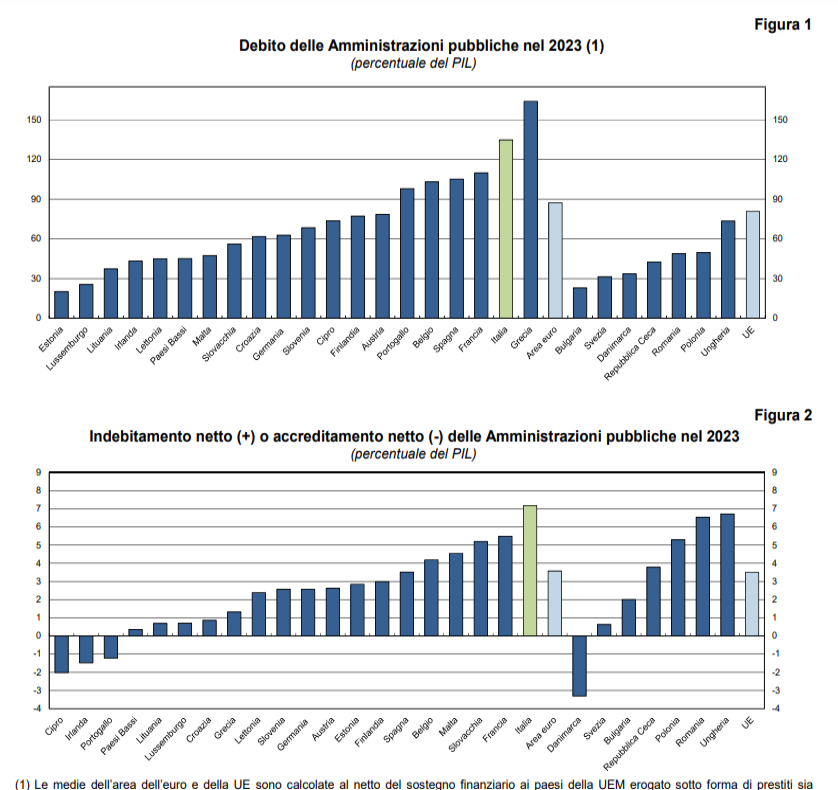

Poiché la primazia da qualche tempo è divenuta un valore, c’è parso opportuno offrire un piccolo contributo all’orgoglio nazionale segnalando alla pubblica attenzione che nel 2023 l’Italia ha primeggiato nel rapporto deficit/pil, superando il 7 per cento, lasciandosi alle spalle i micragnosi cugini francesi, che superano appena il 5 e spezzando le reni alla Germania, che neanche arriva al 3. Possiamo solo immaginare il raccapriccio dei poveri danesi, che hanno avuto un surplus di bilancio del 3 per cento. Saranno alla fame. Quanto al debito, la Grecia ancora primeggia ma per poco. Sentono il nostro fiato sul collo. Dateci un altro superbonus, e solleveremo il mondo. O almeno i Btp.

A dimostrazione del fatto che i mercati ce l’hanno con tutti, perché in pratica non guardano in faccia nessuno, si segnala come pure curiosità di cronaca la circostanza che il terribile spread, che ci ha afflitto per alcuni anni seminando il panico fra politici e commentatori, ha iniziato a segnalarsi come un problema per i nostri cugini francesi, che stanno vivendo, com’è noto, una nuova stagione di tormenti. La differenza – sempre il famoso spread – fra il decennale tedesco e quello d’oltralpe, infatti, ha superato quella della Spagna, e si avvicina pericolosamente al nostro livello, che ormai a noi sembra persino basso. Mi domando se i politici e i commentatori francesi finiranno come noi, un giorno, a parlare tutti i giorni dello spread. E chissà come lo tradurranno. Nel frattempo osservo che gli inglesi, fuori dall’Europa da parecchio tempo, hanno superato i 200 punti base sul Bund. Almeno non hanno il problema della traduzione.

Le ultime statistiche della Bis ci raccontano di un mercato immobiliare alquanto complicato dove al surriscaldamento degli ultimi anni, incoraggiato dalla politica monetaria ultraespansiva, sta gradualmente succedendo una frenata sempre più decisa, che certamente deve sempre molto alla politica monetaria che nel frattempo ha cambiato segno, ma anche a un certo esaurimento del ciclo, in parte frenato anche dall’andamento non certo sfavillante dei redditi.

A livello globale nel secondo quarto del 2024, al quale i dati raccolti dalla banca di Basilea si riferiscono, i prezzi reale sono diminuiti dell1,4%, per lo più a causa del declino osservato nelle economie emergenti dell’Asia, Cina in testa.

A livello mediano si è osservato invece un lieve incremento in più del 60% delle giurisdizioni osservate, con le economie avanzate a segnalarsi per un +0,2%, primo incremento positivo osservato dal terzo trimestre 2022, quando il ciclo ha cominciato a invertirsi, a fronte di un calo del 2,6% nelle economie emergenti a far data dallo stesso periodo.

Anche all’interno delle economie avanzate, tuttavia, si osservano delle differenze. I prezzi reali sono diminuiti in Europa, mentre sono aumentati nei paesi non europei. Fra gli emergenti c’è stato un calo in Asia, ma non in altre regioni. Rimano il fatto che se allunghiamo la prospettiva temporale, i prezzi risultano ancora il 21% più elevati del livello osservato dopo la crisi del 2007-09.

E’ interessante osservare che il nostro paese esibisce un calo dei prezzi reali dal 2010 superiore al 25%. Peggio fa solo la Russia.

Fra le grandi economie, rimane sotto osservazione quella cinese, dove la crisi immobiliare non cessa ancora di stressare il sistema. Dall’ultimo trimestre del 2019 i prezzi reali degli immobili cinesi hanno perso il l’11%, uno dei peggiori risultati osservati fra le grandi economie internazionali.

Al contrario negli Usa i prezzi, dopo la notevole crescita osservata durante la pandemia, si sono gradualmente raffreddati, arrivando a mostrare quotazioni sostanzialmente stabili.

Nell’Eurozona la situazione è molto composita. Nel trimestre considerato sono aumentati del 6,5% in Grecia, del 4,8 in Olanda, del 4,3% in Spagna e del 2,1% in Italia, ma sono diminuiti del 4,7% in Germania e del 6,6% in Francia.

Le difficoltà dell’economia in questi paesi si intravede anche da questo angolo di osservazione. Quando il mattone cede non è mai una buona notizia. E se l’economia non va bene in Francia e Germania, non è una buona notizia neanche per noi.

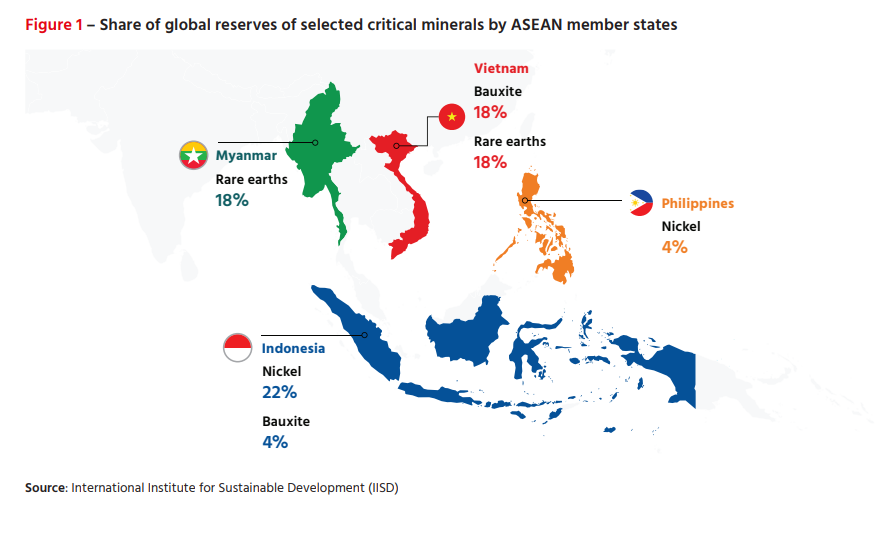

Un altro paper della Hinrich foundation ci consente di aggiungere un ulteriore tassello al mosaico che stiamo componendo attorno al Sud Est asiatico, area geografica che si rivela sempre più strategica per l’economia globale.

Abbiamo parlato dei data center, che spuntano come funghi nella regione, e dei cavi sottomarini, che si sviluppano con sempre maggior fatica in quei fondali. Stavolta di occupiamo dei minerali critici, che di quei data center e di quei cavi sono un un ingrediente indispensabile.

Il paper ci comunica una informazione da tenere bene a mente: “Nel Sud-Est asiatico Pechino ha investito circa 4 miliardi di dollari sin dal 2012 in 12 progetti, molti dei quali concentrati in Indonesia, che esporta il 16% del nichel mondiale”. E già questa semplice affermazione ci mette nella condizione di inquadrare le complessità di questo ennesimo Grande Gioco.

Che la Cina sia una potenza nel settore dei minerali critici, e in particolare delle cosiddette terre rare è un fatto notorio. Gli occidentali accusano i cinesi di aver conquistato questa posizione di egemonia con pratiche poco ortodosse che hanno abbassato i costi di produzione e favorito politiche di accaparramento, alimentando le grande riserve cinesi di questi materiali.

Sia come sia, rimane il punto. Secondo quanto censito dagli osservatori, dal 2003 gli investimenti cinesi nel settore estrattivo sono stati 124 per un valore di 66 miliardi di dollari e di questi, 91 progetti riguardavano metalli e minerali per un valore di 48 miliardi di dollari. Quindi la Cina ha lungamente pianificato come raggiungere questa supremazia.

E veniamo quindi al Sud-Est asiatico. Questa regione “ospita alcuni dei più grandi depositi di minerali essenziali al mondo”. In particolare ha circa il 26% delle riserve globali di nichel, in gran parte in Indonesia. Vietnam e Myanmar hanno circa il 18% del totale delle terre rare ognuno. E che sia la Cina la principale controparte di queste produzioni lo rivelano i dati commerciali: “Tra il 2012 e il 2023, la quota della Cina nelle esportazioni ASEAN di nichel è aumentata dal 3% al 62%, l’alluminio dal 5% al 21%, il rame dal 15% al 32% e il ferro dal 4% al 40%”. Non è quindi un caso che l’Indonesia abbia ricevuto 36 miliardi di investimenti diretti dalla Cina nel settore dei metalli.

Al tempo stesso, si comprende bene che l’eventuale ingresso di Usa e Ue quali acquirenti nell’area potrebbe scompaginare la paziente tessitura di relazioni di Pechino. I paesi della regione potrebbero trovare nei portafogli occidentali un valido pretesto per rinegoziare gli accordi di lungo termine con la Cina. Ma questo rischia di far salire ulteriormente le tensioni in un’area dove già se ne osservano parecchie. E ancora se ne vedranno.

L’Ocse ha pubblicato un interessante rapporto sugli andamenti delle competenze dell’istruzione di base nei paesi dell’area fra gli adulti dal quale si evince una tendenza, che riguarda molti di loro, al declino di queste competenze. Parliamo di leggere e far di conto in maniera efficace, ossia ciò che la scuola dell’obbligo elargisce gratuitamente in tutti questi paesi almeno dal secondo dopoguerra.

L’indagine ha una importanza particolare ai giorni nostri, quando discutiamo forsennatamente, spesso senza neanche aver chiaro il perimetro del discorso, di intelligenza artificiale che minaccia chissà quali sfracelli nel mercato del lavoro e che si ipotizza richiederà un notevole miglioramento delle competenze dei lavoratori, non certo il loro degradarsi.

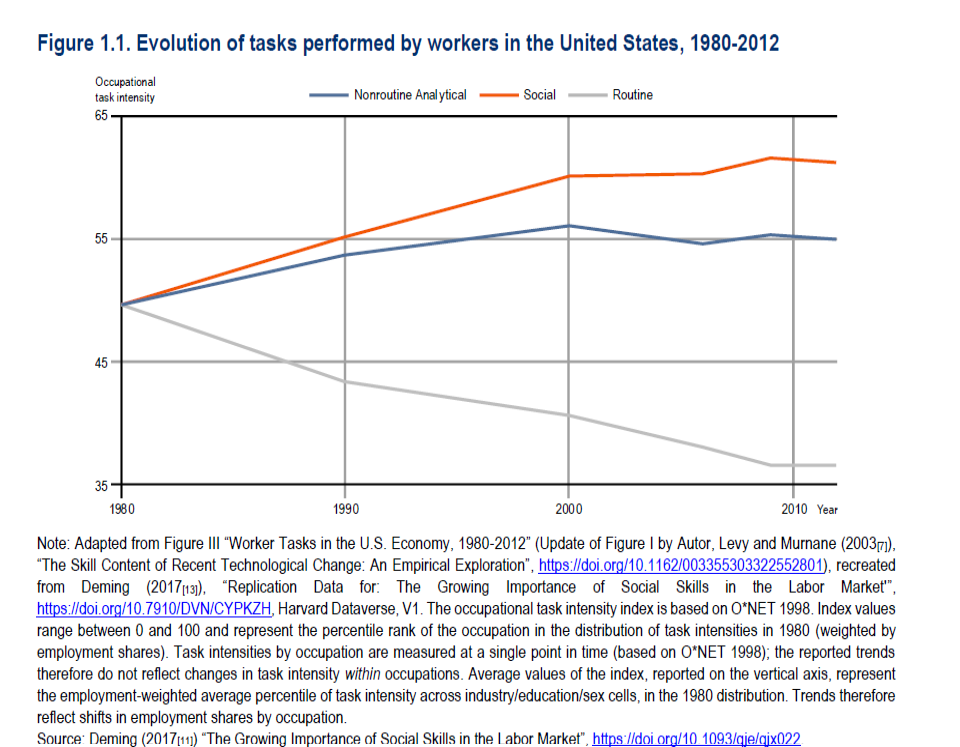

Questo almeno in teoria. Perché se guardiamo alla pratica più recente, osserviamo che negli Stati Uniti, fra il 1980 e il 2012 il numero dei lavoratori impegnati in occupazioni che richiedono comportamenti sociali – tipicamente i servizi alla persone – sono cresciuti molto più di quelli che richiedono attitudini analitiche, che da un ventennio sono praticamente a crescita piatta, mentre le occupazioni routinarie, quelle sulle quali l’automazione ha svolto i suoi effetti più rilevanti, sono crollate.

Ma poiché nessuno può sapere cosa accadrà domani, contentiamoci intanto di vedere cosa è accaduto fino ai giorni nostri. L’indagine è stata svolta su un campione di 160 mila adulti dai 16 ai 65 anni residenti in 31 paesi che rappresentano una popolazione di 673 milioni di persone. In pratica l’élite del mondo.

Queste le principali conclusioni: “Nonostante gli sforzi significativi compiuti dai governi e dalle parti sociali per rafforzare i sistemi di istruzione e formazione degli adulti nell’ultimo decennio, l’indagine rivela un panorama delle competenze decisamente disomogeneo, con un numero crescente di persone impreparate per il futuro”.

Tolti Finlandia e Danimarca, dove le competente alfabetiche degli adulti nell’ultimo decennio sono migliorate, negli altri paesi dell’area queste sono rimaste stagnanti o sono declinate Quanto a quelle numeriche, otto paesi le hanno viste in miglioramento, con sempre la Finlandia e Singapore ad ottenere i piazzamenti migliori.

Le buone notizie finiscono qui. Nell’area risulta che un quinto degli adulti è in grado solo di capire testi semplici e usare l’aritmetica di base. Le competenze alfabetiche delle donne sono diminuite più di quelle degli uomini, che se la cavano anche meglio con i numeri.

Capire perché quest’ultimo decennio sia stato sostanzialmente un decennio perduto per migliorare il nostro capitale umano non è certo esercizio facile. Ocse si limita a tirare in ballo il sistema scolastico e gli altri strumenti che istituzionalmente hanno il compito di presidiare le competenze di base. Ma è davvero sufficiente?

Ammesso che siano solo le scuole a fornire tali competenze, non dovremmo interrogarci anche sui comportamenti che hanno effetti regressivi sull’apprendimento? Si può anche frequentare la migliore scuola del mondo, ma se poi si adottano comportamenti che vanificano il lavoro fatto a scuola – ad esempio passando le ore del proprio tempo libero a fare scrolling sullo smartphone – siamo certi che questo non finisca con l’impattare sulle nostro competenze di base? Il declino cognitivo di gran parte dei paesi occidentali dell’ultimo decennio è in qualche modo correlato con lo sviluppo e l’uso compulsivo dei device digitali?

Purtroppo queste domande per il momento non hanno risposta. Anche solo provarci richiederebbe analisi dei dati ed approfondimenti che il rapporto Ocse non propone, quindi bisognerà ricercarli altrove. Ocse però ci fornisce un’informazione che ci aiuta a dipanare la grande nebbia che circonda ancora questa materia. Il declino peggiore delle competenze lo ha vissuto quel 10% di persone che era già male attrezzato. Chi sapeva meno, sa ancora meno di prima, al contrario di quanto accaduto al top 10% che sapeva di più. Esiste, insomma, un tema di diseguaglianza anche delle competenze, che poi diventa ovviamente anche economica, visto che è ampiamente documentata la correlazione positiva fra livelli di istruzione e livello di reddito.

Qual è la soluzione? La scuola evidentemente non basta. “Nonostante l’ampia espansione dell’istruzione, i livelli medi di competenza non sono aumentati di conseguenza”. Questo vuol dire che la scuola non funziona, o che non funziona quello che facciamo dopo la scuola?

Costa ancora molto caro abitare nei paesi avanzati. Meno di un anno fa, tranne che nel Regno Unito, ma ancora parecchio: in media i prezzi dell’housing, categoria che racchiude genericamente le spese necessarie per avere un tetto sulla testa, sono cresciuti di quasi il 4 per cento quest’anno, poco meno di un anno fa. L’ingresso nel teatro delle economie più ricche, insomma, si paga parecchio e anche un posto nelle poltrone più lontane dal palco impatta notevolmente sui redditi degli spettatori. Questo è sicuramente uno dei problemi più urgenti che le nostre società si troveranno ad affrontare nel futuro più prossimo. La lotta all’inflazione, che ancora striscia fra noi, non è pensabile si possa condure a buon fine quando avere un tetto sulla testa arriva a consumare la metà e più del reddito di una persona. Servono abitazioni a prezzi sostenibili, oppure redditi capienti abbastanza da sostenerli. Ma non si vedono le une né gli altri.

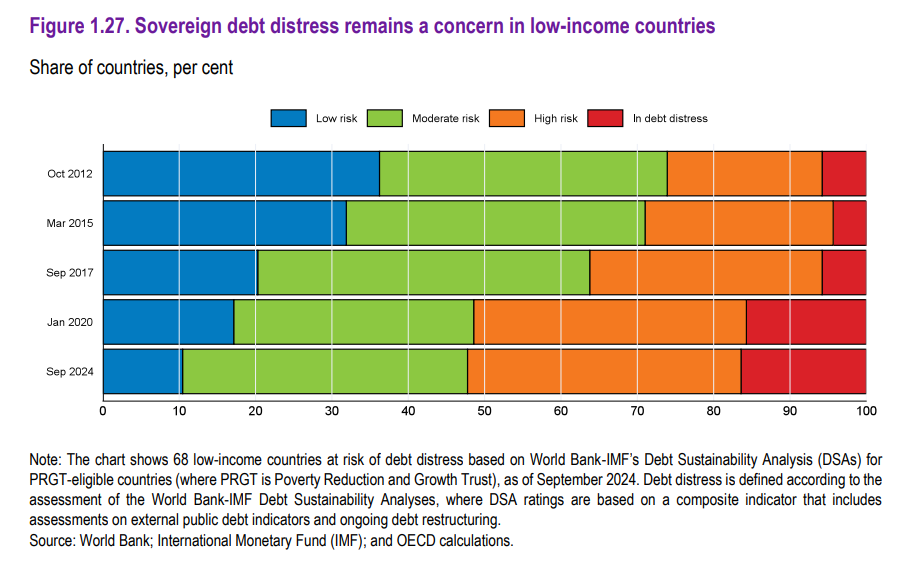

E davvero istruttivo osservare come il passare del tempo allenti la nostra sensibilità al rischio, di fatto amplificandone la tolleranza. Poco più di dieci anni fa i paesi il cui debito sovrano era considerato a rischio contenuto erano un terzo del campione selezionato, pescato fra paesi a basso reddito. Oggi si sono ridotti a poco più del 10 per cento del campione. Quindi quelli che una volta erano considerati sicuri oggi lo sono meno. E questo spiega perché sia arrivato a superare il 15 per cento la quota di paesi il cui debito è ad alto rischio. In questo costante addestramento al pericolo sfugge sempre l’evidenza del fatto che quando si sceglie di affrontare il rischio, perché magari non si ha scelta, è inevitabile che il rischio diventi sovrano. Quindi dello stato. Ossia di tutti.

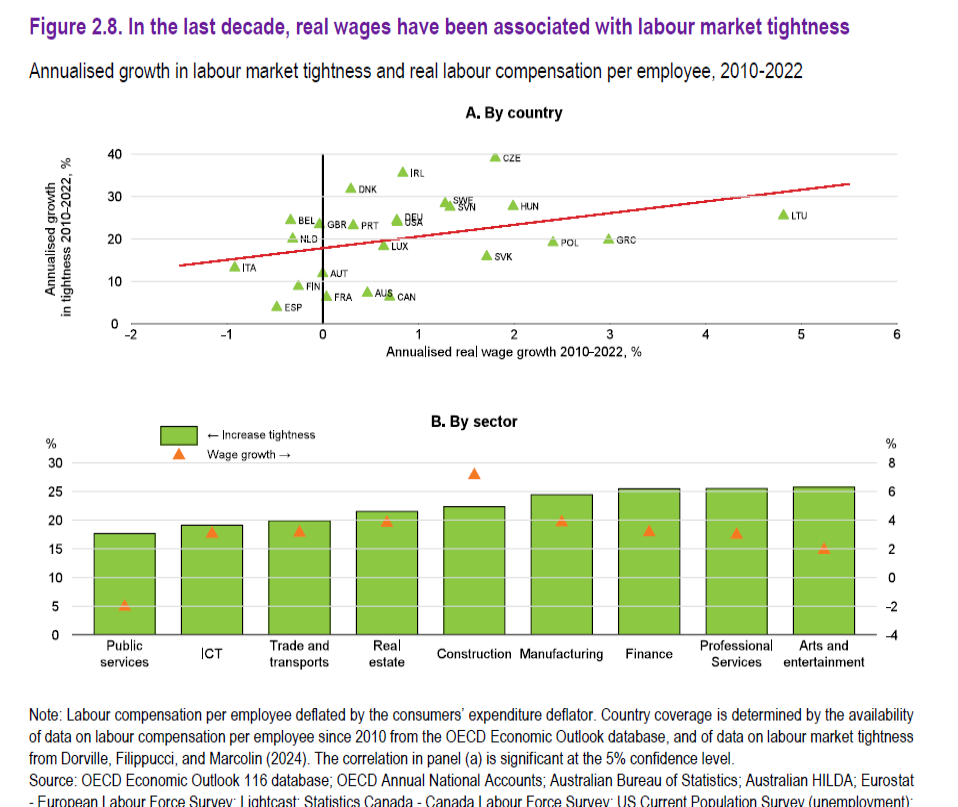

Le ultime crisi economiche e le successive riprese hanno reso chiaro uno dei trend principali col quale dovremo confrontarci nelle prossime decadi: la crescente difficoltà nell’incontro fra domanda di lavoro delle imprese e offerta di lavoro dei lavoratori.

Questo trend ne incorpora molti altri, dei quali si può dire è una sorta di precipitato: l’invecchiamento della popolazione, cui corrisponde un crescente disallineamento fra le competenze possedute e quelle richieste, derivazione, quest’ultima di un altro trend ancora: quello del progresso tecnico che sta cambiando le qualità necessarie per avere un’occupazione, specie se ben retribuita. Pensate ad esempio agli sviluppi dell’IA.

Non è certo una novità. Chi ha letto la mia Storia della ricchezza ricorda certamente che più volte nel tempo si sono succeduti periodo di grandi cambiamenti che hanno richiesto notevoli sforzi adattativi. Oggi semmai dobbiamo fare i conti con la velocità di questi processi, da un lato, e con la loro profondità: non siamo mai stati così veloci a scambiare informazione e neanche mai così vecchi. Una cosa che suona come una curiosa contraddizione.

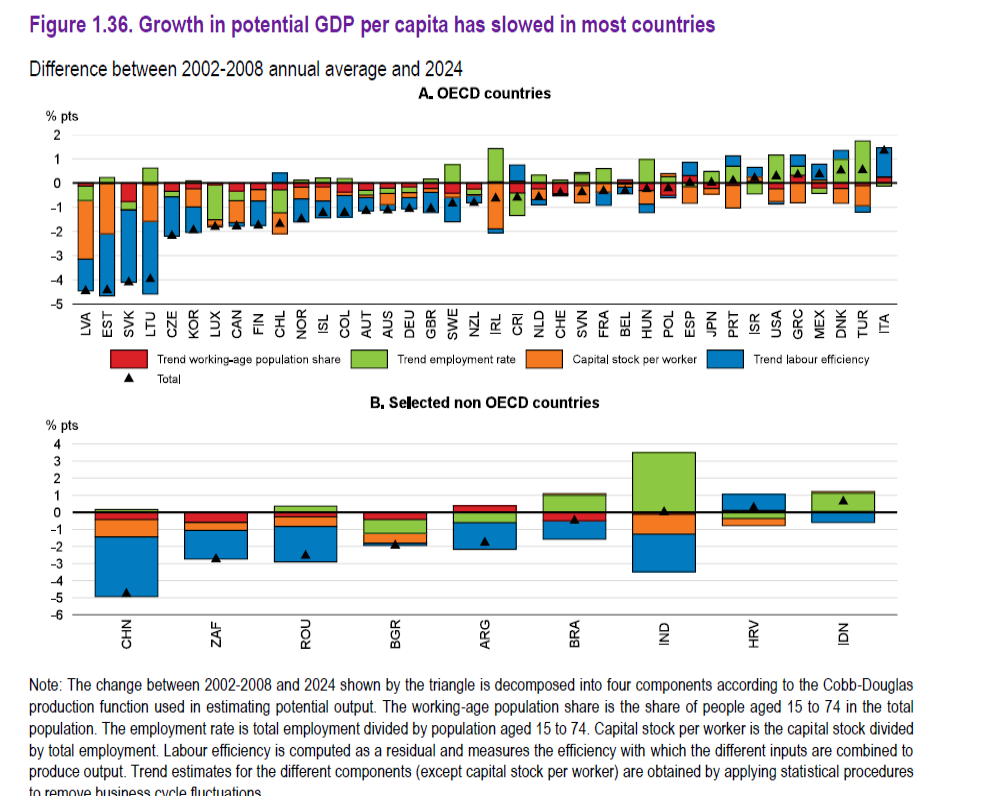

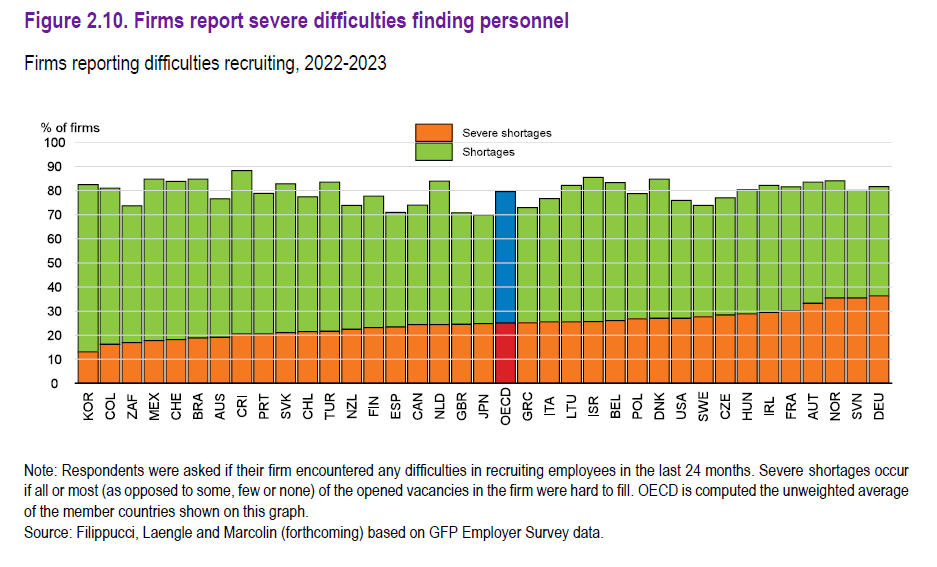

I fatti, che Ocse ha riepilogato nel suo ultimo Outlook sull’economia, sono semplici. Il prodotto pro capite (grafico che apre questo post) declina da tempo in tutte le economie. Segno che i trend di cui abbiamo parlato solo all’opera. Le imprese fanno sempre fatica a trovare i lavoratori che servono loro, e questo vale per tutti i settori. Chi più chi meno ha sofferto di carenza (shortage) di manodopera.

Anche le imprese, interpellate con un survey, hanno confermato direttamente queste difficoltà.

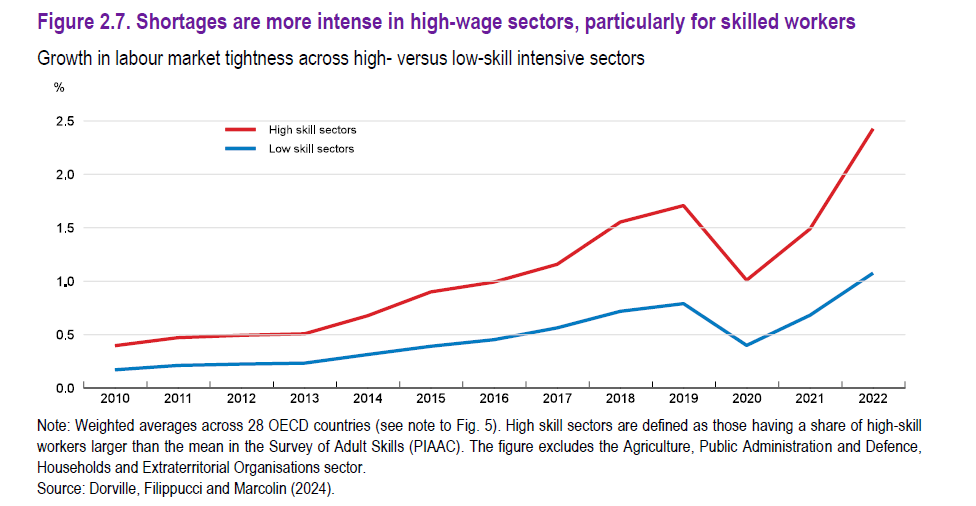

E i problemi maggiori si sono osservati nella ricerca del personale più qualificato, che poi è quello pagato meglio.

Chiaro che la chiave per sbloccare questa situazione stia nel miglioramento del capitale umano: non a caso fra le policy suggerite da Ocse primeggiano quelle dedicate all’istruzione.

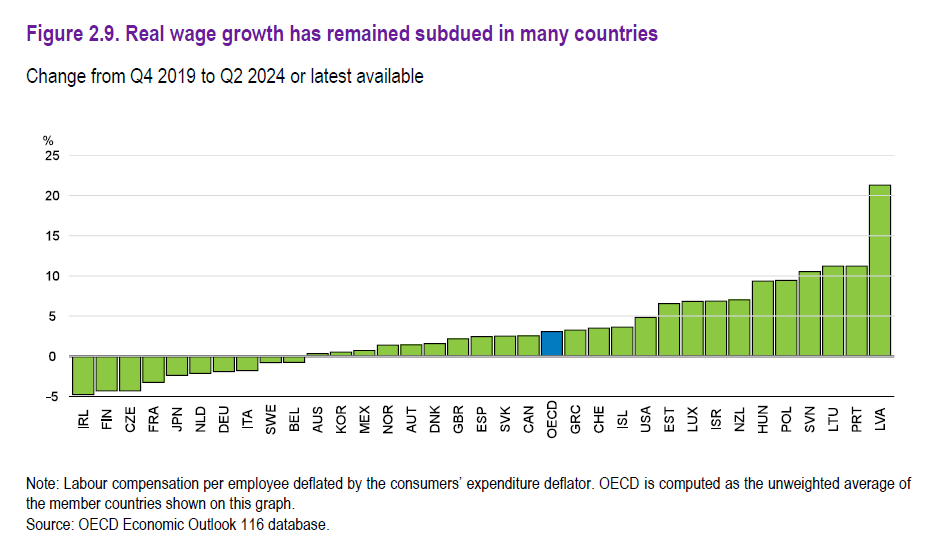

Facile a dirsi, ma assai meno a farsi. A ciò si aggiunge, dulcis in fundo, che queste frizioni sul mercato del lavoro intervengono in un contesto di redditi reali che crescono molto debolmente, e quindi sfavoriscono l’investimento dei lavoratori sul proprio capitale umano. Se guadagno poco ho più difficoltà a investire sull’istruzione dei miei figli, ad esempio, o anche sulla mia formazione.

E così il cerchio si chiude, e l’esito è quello che abbiamo visto in apertura: il prodotto pro capite diminuisce, perché l’offerta di lavoro non è adeguata, anche perché magari si partecipa anche meno al mercato per le più svariate ragioni. Da qui bisogna ripartire per capire come uscire da questo guado.