Cosa significa vivere in un mondo sempre più Emergente

Quello che ci aspetta, a dar retta ai pronostici volenterosamente elaborati dai calcolatori del Fondo Monetario e pubblicati nell’ultimo World Outlook, è un mondo sempre più a trazione Emergente. Dove, vale a dire, i paesi che solo da pochi decenni si sono affacciati in maniera importante sull’economia internazionale conteranno sempre di più.

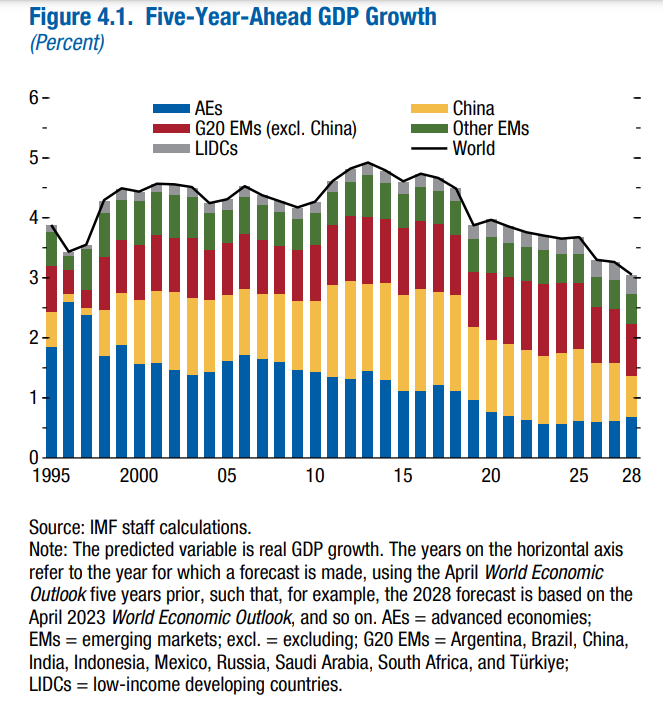

Contare sempre di più non vuol dire solo che la quota della crescita globale che arriva da questi paesi sarà sempre più rilevante, come peraltro si evince dai trend messi in luce dal Fmi. L’istogramma blu del grafico sotto, che rappresenta i paesi ad economia avanzata è più eloquente di mille ragionamenti.

Contare di più significa anche avere maggiori responsabilità, nel bene (la crescita), come nel male (le crisi). Il grafico che apre questo post prova a dare un’idea di quanto la capacità di contagio dei paesi emergenti sia cresciuta nell’ultimo ventennio, e anche questo è eloquente abbastanza da non richiedere molti commenti.

C’è però un’altra caratteristica di questo spostamento di responsabilità del quale il Fmi, che osserva solo i fenomeni economici, non tratta nel suo approfondimento. Contare di più significa anche essere maggiormente portatori di valori, e non solo di quelli economici.

Ogni economia non esporta solo i suoi beni: manda all’estero anche il suo stile di vita, in qualche modo. E se diventa più importante, acquista anche maggiore importanza la sua cultura. L’emersione della Cina è un’ottima rappresentazione di questo processo. Oggi la Cina è sicuramente più vicina al nostro immaginario di quanto non fosse trent’anni fa. Le differenze con gli Usa (e con gli europei) non si misurano solo sulla bilancia commerciale. Ma su quella, più vasta, della cultura, che significa politica e società.

Ciò per dire che se il mondo diventa sempre più Emergente, non lo diventa solo la sua economia. Dobbiamo aggiornare tutti i nostri paradigmi e prepararci a un confronto serrato, e speriamo evolutivo, con culture diverse dalla nostra. Sarebbe quantomeno presuntuoso pensare che il nostro stile di vita si imporrà comunque. E molto pericoloso affidarsi soltanto alla forza.