La notizia della fine dell’egemonia dollaro è vagamente esagerata

In un mondo che si vuole vieppiù multipolare è buona norma tenere un occhio fermo sui dati mentre le orecchie si deliziano con le più fantasiose (e interessate) narrative. Come quella che ormai siamo sulla soglia delle fine dell’egemonia del dollaro, che, carsicamente, si intravede in varie cronache e forbiti ragionamenti.

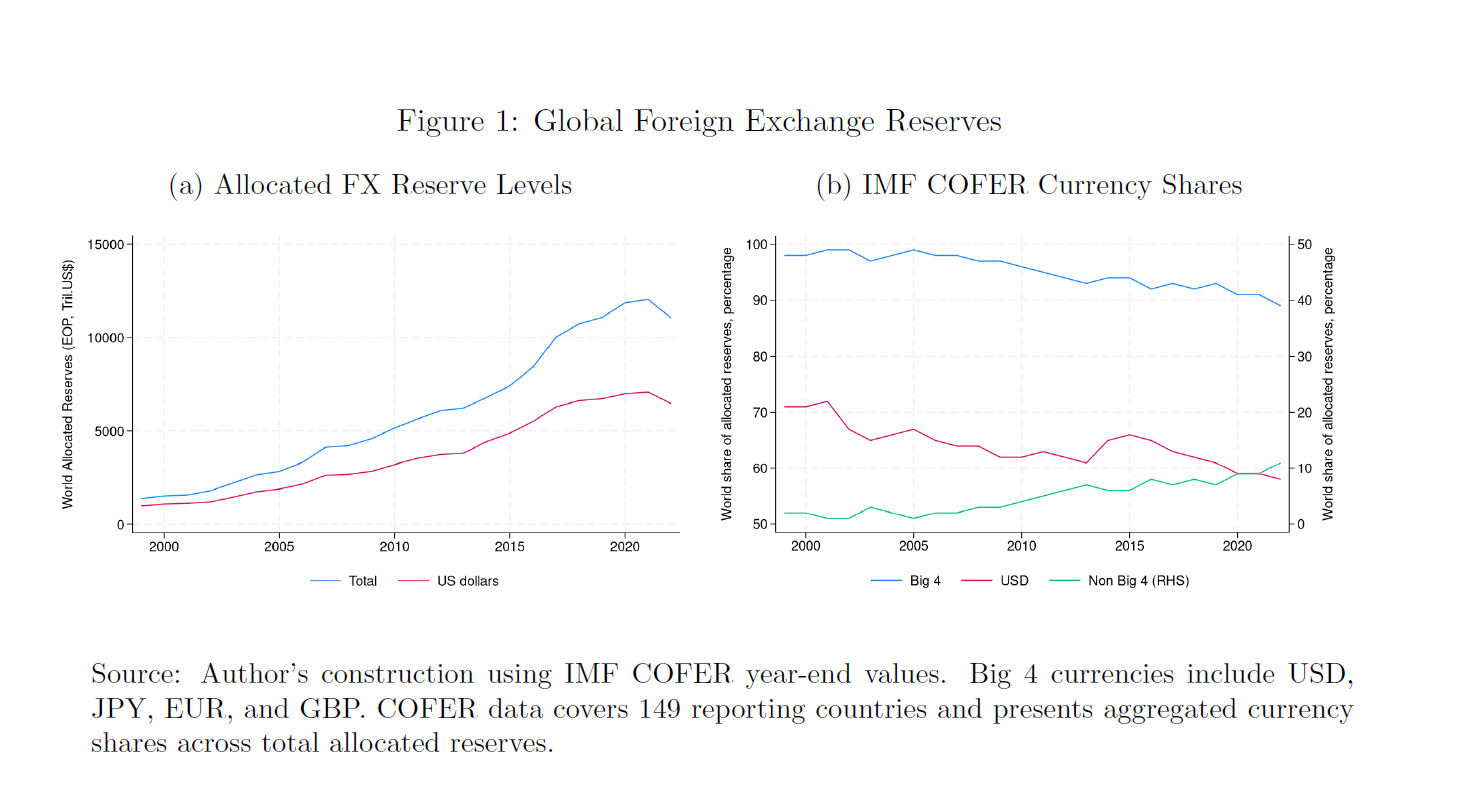

I fatti nudi e crudi, che un paper dl Brooking Institute ha raccolto per la nostra considerazione, sono quelli che potete osservare dal grafico sopra. Le riserve in valuta custodite dalla banche centrale (grafico a sinistra) ormai quotano circa 12 trilioni e più della metà sono denominate in dollari. Nel tempo (grafico a destra) questa quota è diminuita sul totale – prima era il 70 per cento – ma suona alquanto esagerato dedurre da questa erosione la fine dell’egemonia del dollaro. Che non si capisce poi bene chi dovrebbe sostituire.

Ciò anche in considerazione del fatto che una valuta non è semplicemente uno strumento di riserva, ma anche uno strumento operativo per il commercio internazionale – le quotazioni delle materia prime, ad esempi sono in dollari – denominando le fatture che si scambiano sulla gran parte dei mercati, e anche una riserva di valore per chi voglia mantenere stabile la propria valuta.

Rimane il fatto, sicuramente interessante, che il dollaro ha perso posizioni nella classifica del gradimento. E su questo gli economisti dell’istituto hanno svolto alcune congetture, che vale la pena riportare come spunto di riflessione.

La prima, forse quella più rilevante, è che il declino del dollaro non rifletta un sistematico volersi allontanare del mondo da questa valuta, ma solo di alcuni paesi, fra i quali primeggia la Russia, che già dal 2015 ha iniziato il suo percorso di allontanamento dalla valuta americana. Ma non solo. Anche la Svizzera, che ha ampie riserve in valute, ne denomina la quota maggiore in euro. Mentre non si conoscono gli assortimenti di India e Cina, pure se rimane il sospetto che abbiano alleggerito le loro posizioni in dollari.

E questo ci conduce al secondo protagonista di questa storia: l’euro. Alcuni paesi hanno iniziato a comprare titoli in euro per le loro riserve, e questo dovrebbe renderci edotti circa la necessità di una autentica unione dei capitali nell’eurozona per dare profondità e liquidità del mercato degli euro assimilabili a quelle statunitensi.

Infine, ma non certo per ordine di importanza, ci sono le grandi questioni legate alla politica internazionale. Gli studiosi del Brooking hanno notato che non sempre i paesi che non hanno posizioni politiche allineate con gli Stati Uniti hanno di conseguenza meno riserve in dollari. Al contrario: i paesi meno allineati risultano essere quelli che, con più probabilità, hanno maggiori riserve in dollari. Perché la politica è una bella cosa. Ma come diceva un vecchio commercialista che conoscevo tanto tempo fa, “sono i maccheroni che riempiono la pancia”.