Chiusura d’anno in minore per il mattone

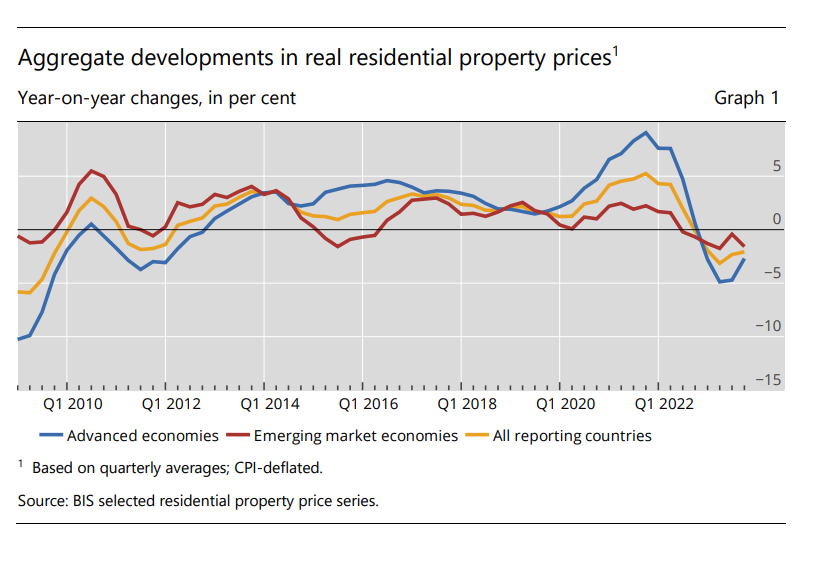

Cala ma non crolla, il mattone globale, anche nel terzo quarto del 2023 e solo il futuro ci farà comprendere come interpretare questo dato economico, che conferma una tendenza declinante che si è innescata oramai da diversi trimestri, pure se adesso mostra segni di rallentamento.

I prezzi, infatti, sono diminuiti “solo” del 2,1% su base annua nel terzo trimestre 2023, con le economie avanzate a deflazionarsi più rapidamente (-2,7%) rispetto a quelle emergenti (-1,6%) secondo quanto riportano le ultime statistiche immobiliari diffuse dalla Bis.

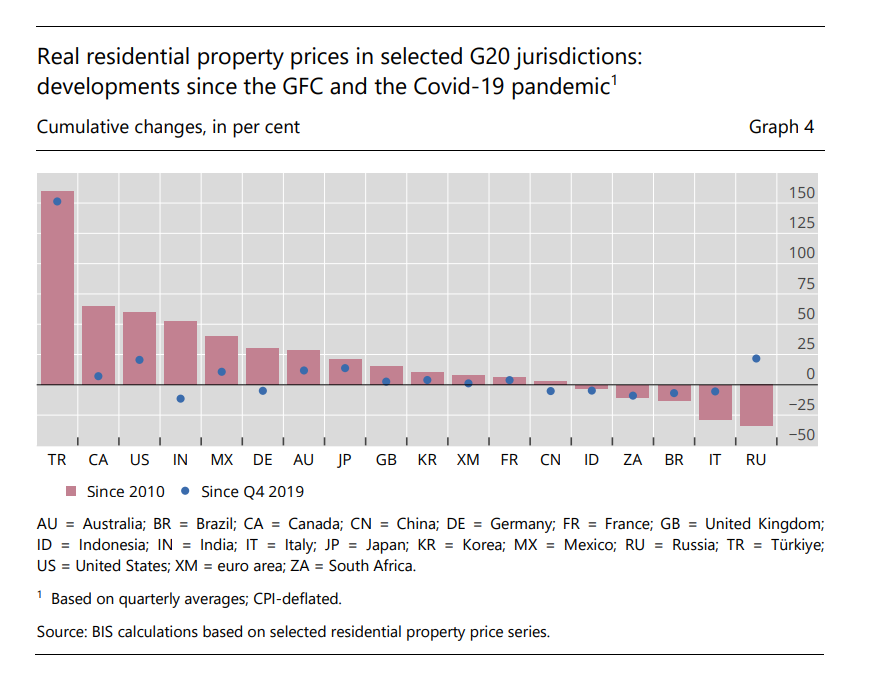

Rimangono ovviamente molte differenze, anche all’interno dei queste macro tendenze, fra i diversi paesi. Complessivamente però i livelli globali dei prezzi, in termini reali, quindi depurati dagli effetti dell’inflazione, sono ancora il 23% più in alto del livello raggiunto dopo la grande crisi del 2007-09. Anche qui con notevoli differenze fra economie avanzate (+33%) ed emergenti (+16%).

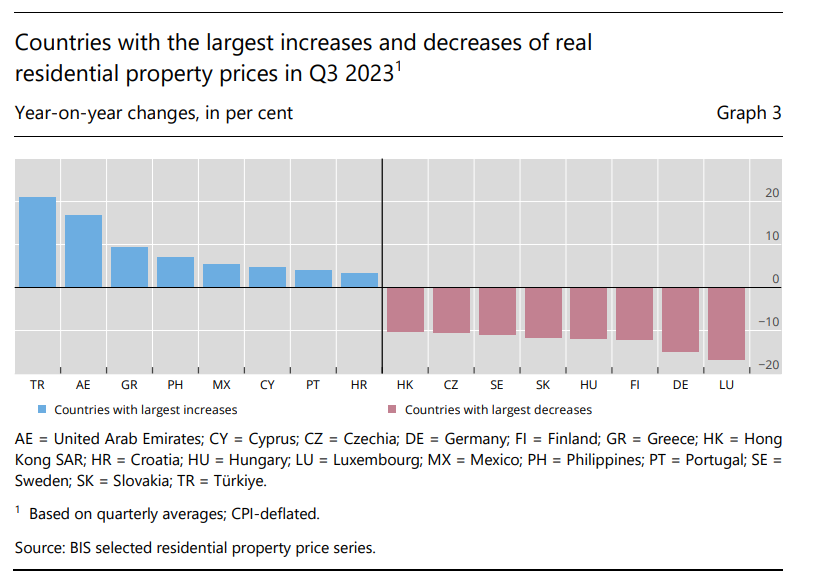

Non è un caso, perciò, che le prime si deflazionino più rapidamente delle seconde, avendo maggiori margini di erosione rispetto ai valori storici. E non stupisce neanche che i prezzi diminuiscano ancora più rapidamente nei paesi, ad esempio europei, dove sono cresciuti di più, prima dell’inversione di tendenza. In Lussemburgo, ad esempio, o in Germania, dove il calo è stato rispettivamente del 17% e del 15%.

Se allunghiamo l’orizzonte dell’osservazione, retrocedendo fino al periodo fra il 2010 e il 2019 (dopo crisi subprime e prima di crisi Covid), si possono apprezzare le notevole differenze fra i diversi andamenti nei singoli paesi del G20, che rendono poco informativo, a ben vedere, l’indice globale dei prezzi.

Rimane da capire che direzione prenderà la curva dei prezzi in un contesto in cui ancora non sono chiare le politiche monetarie e fiscali. Ma per i prossimi trimestri il buon senso suggerisce che non c’è da aspettarsi troppe sorprese.