Il tramonto dell’istruzione in Occidente

Come di consueto l’Ocse, nel suo ultimo interim report, torna a ricordarci che la crescita economica non è solo una questione che si possa risolvere abbassando i tassi di interesse o spingendo sul pedale della spesa pubblica. Anche perché poi, e lo vediamo ai giorni nostri, certe politiche – chiamiamole genericamente incentrate sul lato della domanda – finiscono col mostrare i loro costi che si scoprono sostenibili a fatica.

Per crescere servono anche le politiche dal lato dell’offerta, come le chiama la vulgata, e fra queste primeggiano quelle capaci di elevare il valore del capitale umano, brutta espressione che cela qualcosa di tremendamente importante, specie in un mondo post-industriale che ormai, grazie allo sviluppo dell’intelligenza artificiale, può diventare anche post-servizi industriali. A cominciare proprio dall’istruzione.

L’istruzione, lo ricordiamo a chi non si diletta di storia, è stato lo strumento principale della rivoluzione politica ed economica del secolo XIX, quando enormi masse furono alfabetizzate per dotare gli stati nazionale di forza lavoro capace di stare al passo con i tempi, quindi di leggere e far di conto.

Ciò ha alimentato la crescente richiesta di personale specializzato e ha consentito di creare a far sviluppare l’istruzione superiore e la nascita di un ampia quantità di tecnici che hanno finito col creare il mondo di oggi. Quello ad alto valore aggiunto che possiamo apprezzare dilettandoci con i nostri numerosi device.

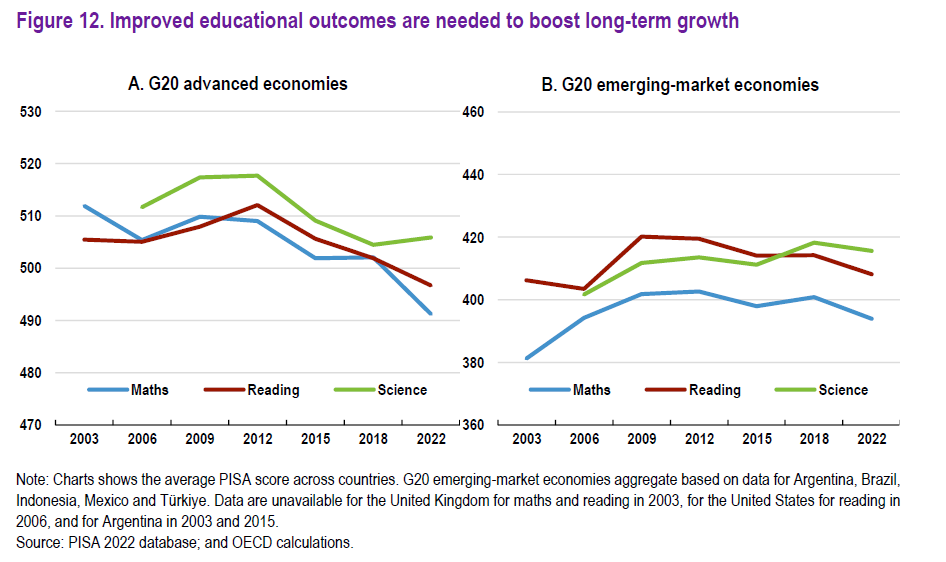

Senonché gli andamenti dei livelli di istruzione, ossia la fonte di questa specie di miracolo economico, stanno diventando preoccupanti. Fra il 2018 e il 2022, anche a causa della pandemia, “c’è stato un calo senza precedenti della performance in molti paesi degli Ocse PISA test per i 15enni”, che hanno mostrato carenze sia nella lettura che nella matematica. Le ricerche empiriche svolte da Ocse hanno osservato che scarsi punteggi nei test PISA “possono avere effetti negativi persistenti sui livelli di produttività nei successivi 30-40 anni”.

Colpa della pandemia? diciamo che è stata la goccia che ha fatto traboccare il vaso. “Il recente calo delle prestazioni – scrive Ocse – continua una tendenza al ribasso nei punteggi dei test precedenti al 2018, indicando problematiche a lungo termine nei sistemi educativi di alcuni paesi”. Ocse invita a destinare risorse fiscali a questo problema, puntando sulla qualità della spesa. E già questo somiglia a un programma utopistico. Come dovremmo avere una spesa qualitativamente efficace se già da lungo tempo non abbiamo più un’istruzione di qualità?

Il tramonto dell’istruzione in Occidente è un tema troppo complesso per essere esaurito in poche righe. Contribuiscono fattori di vari genere, non ultimo lo stesso sviluppo tecnologico, che pure l’istruzione ha reso possibile, che però ormai sta lentamente segando il rame sul quale ha prosperato.

L’uso e l’abuso di tecnologie che finiscono col scoraggiare il tempo dell’apprendimento, dando l’illusione di una conoscenza che si consuma in logica fast food non è cosa che si possa risolvere aumentando la spesa pubblica. Come ieri si allevavano masse capaci di leggere e scrivere, oggi la sensazione è che si stiano allevando masse capaci di seguire i trend e reagire alle notifiche, con una capacità analitica che non supera il livello social.

Nel mondo nuovo verso cui ci dirigiamo sembra ci sarà sempre meno spazio per l’istruzione, quella autentica, ma tanto rumore di fondo. Chiaro che la scuola venga percepita come inutile, in un mondo dove tutti sognano di cavarsela facendo gli influencer.