La crescita rimane “resiliente”, ma questo è anche un problema

Non va bene, ma non va neanche male, sembra di capire leggendo l’ultimo aggiornamento del World economic outlook del Fmi sull’economia internazionale. Malgrado le previsioni avverse, che vengono allegramente mitigate dalla realtà, “l’economia globale rimane molto resiliente, con una crescita costante e un rallentamento dell’inflazione che procede quasi con la stessa rapidità con cui è aumentata”.

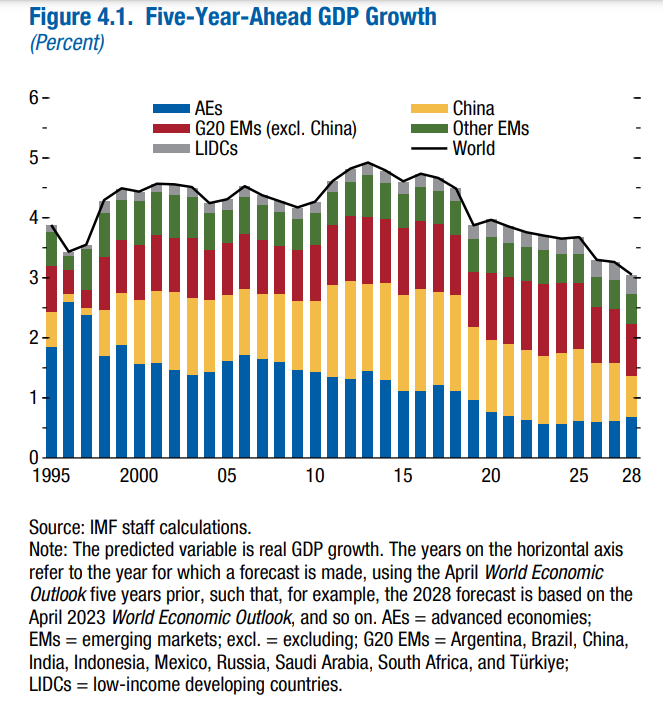

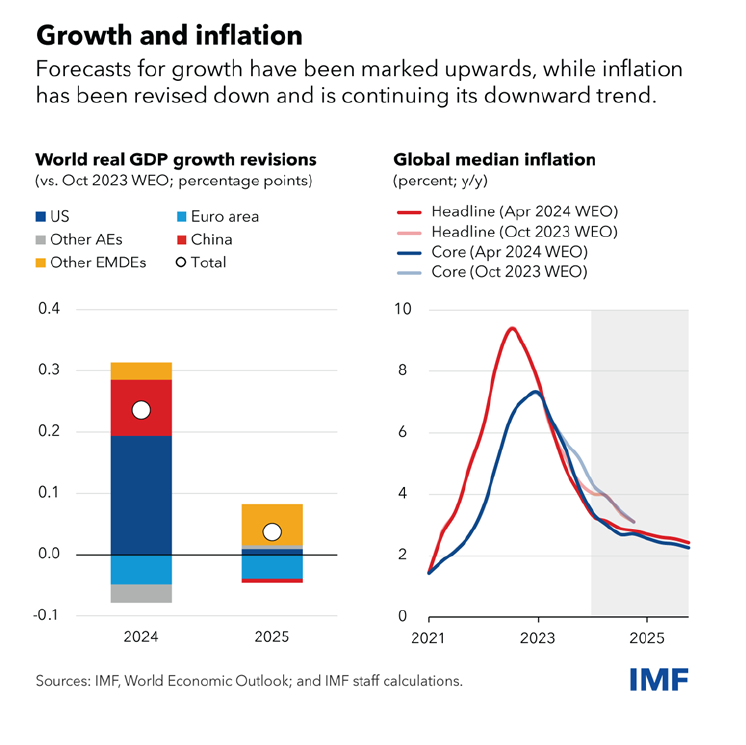

Dopo un triennio dove è successo di tutto, alla fine del 2022 la crescita globale si era attestata al 2,3%, che comunque non è recessione, con un’inflazione mediana del 9,4. Adesso, secondo le ultime proiezioni del Fmi, dovremmo chiudere il 2024 con una crescita del 3,2%, con gli Usa che crescono a un ritmo più elevato di prima della pandemia, e un’inflazione mediana del 2,8, vista addirittura al 2,4 alla fine del 2025. C’è molto su cui riflettere, a cominciare dal modo in cui formuliamo le nostre previsioni, che si sono dimostrate molto pessimistiche.

A parte il caso degli Usa, dove nell’ottobre 2022 si prevedeva una crescita di oltre due punti inferiori a quella di gennaio 2020, quando invece nell’aprile 2024 si è rivelata superiore di due punti, è il caso delle economia più povere quello che salta all’occhio. Per loro è andata molto peggio del previsto. E anche questa è una cosa su cui si dovrebbe riflettere molto.

Il problema di questa crescita, infatti, è che lascia indietro chi ne avrebbe più bisogno, e che non basta a quelli più avanzati che devono sostenere pesanti infrastrutture sociali.

Quanto ai primi, la frattura delle relazioni internazionali pesa soprattutto su di loro, che hanno bisogno di prestiti correnti e investimenti diretti per lo sviluppo delle infrastrutture che sostengono la crescita. Si pensi al grande bisogno africano di strutture logistiche di ogni specie.

Quanto ai secondi, spesso protagonisti di crescenti inimicizie, devono fare i conti con trend secolari – uno per tutti quello demografico – e transizioni impegnative – quella emergetica – che richiedono ampie disponibilità di risorse fiscali, che certo non possono essere originate da una crescita che sia solo “resiliente”. Crescere il 2-3 per cento l’anno basta appena a rendere sostenibili – e neanche per tutti – i debiti pubblici esplosi nell’ultimo triennio.

Che fare dunque? Il Fmi suggerisce di “dare priorità a misure che preservino e anche migliorino la resilienza dell’economia globale”. Che sembra il minimo indispensabile. A cominciare dalla ricostituzione di riserve fiscali, visto che “le dinamiche del debito sono diventate meno favorevoli”. E anche su questa necessità ci sono pochi dubbi, visto che “i piani fiscali sono finora insufficienti e possono essere indeboliti dato il numero record di elezioni quest’anno”.

Quest’affermazione rivela con sorprendente semplicità che il costo della democrazia sta diventando insostenibile proprio per i paesi democratici, se costoro si ostinano a perseguire l’idea che la democrazia debba ridursi a una questione di costi. Che l’elettorato abbia solo a cuore il portafogli, insomma. Che è vero, ma fino a un certo punto.

Ciò che si chiede, ai paesi avanzati, non è soltanto difendere una crescita resiliente. Serve un’idea di crescita nella qualità delle relazioni internazionali, dalla quale inevitabilmente deriva la crescita economica. La storia è piena di esempi. Anche quella recente. Il Next generation Ue è stato un potente attivatore di relazioni, all’interno dell’Europa, e quindi anche della crescita economica europea, che rimane modesta, perché modesta è l’ambizione dell’Europa.

Lo stesso vale al livello globale. Cosa dobbiamo fare, noi paesi avanzati che abbiamo le risorse, e quindi dovremmo sentire la responsabilità verso chi ne ha meno, per garantire una crescita globale, e perciò anche economica, del nostro mondo? Si accettano suggerimenti.