Etichettato: andamento ruolo riserva euro

La Russia vende dollari e compra (pochi) euro e (molti) yuan

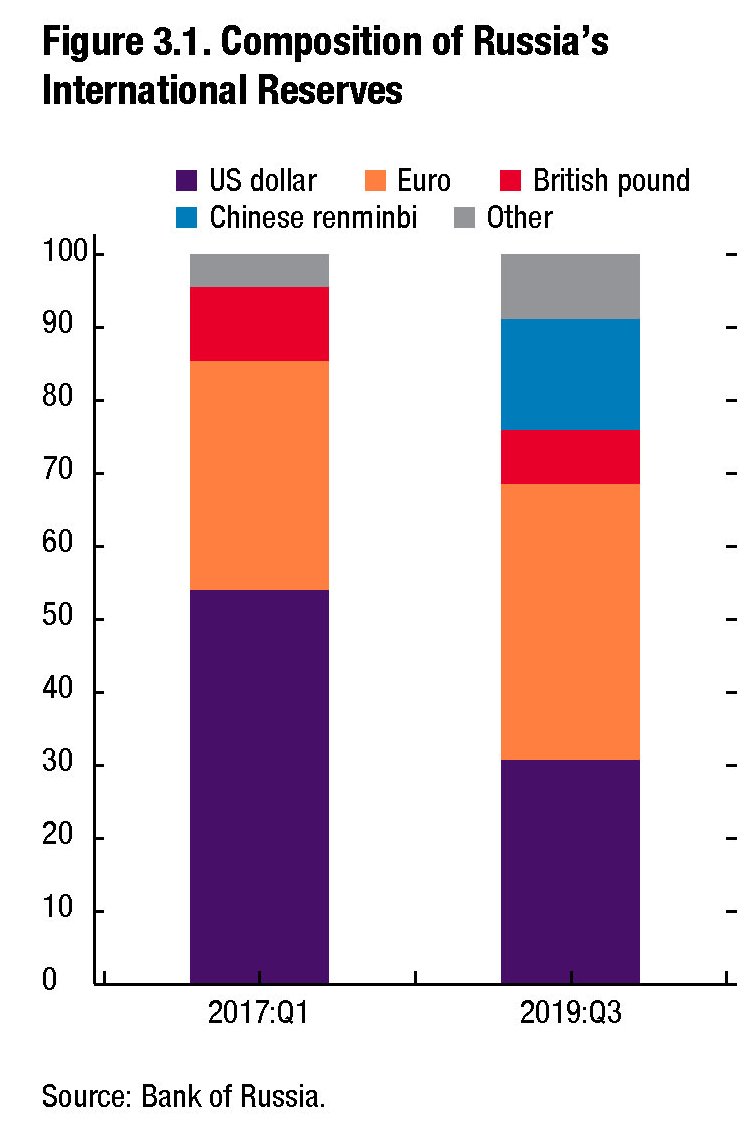

In un paper molto istruttivo che racconta come l’evoluzione delle riserve valutarie globali, il Fmi ci consente di sbirciare nella contabilità della Banca di Russia che espone il notevole dimagrimento degli asset in dollari che già in altre occasioni avevamo avuto modo di osservare.

La novità, quindi, non è tanto che la Russia venda dollari, come probabile reazione all’aumento delle sanzioni Usa: circa il 26% di calo dal 2017. La cosa interessante è osservare che i dollari sono stati sostituiti in gran parte da renmimbi, che fino a tre anni erano del tutto assenti fra gli asset di riserva, e solo parzialmente da euro. La banca centrale russa, inoltre, ha alleggerito notevolmente anche la sua posizione in sterline.

Probabilmente gli asset manager della banca avranno seguito anche una logica economica per motivare le loro scelte. Ma è chiaro che in un’economia come quella russa – ma vale anche per le altre a ben vedere – le motivazioni politiche hanno un peso non indifferente. E la composizione attuale delle riserve russe rispecchia abbastanza fedelmente l’avvicinarsi della Russia all’Asia e il graduale allontanamento dall’Occidente, con l’Europa a controbilanciare molto parzialmente.

L’euro infatti, almeno per il momento, non sembra scaldare il cuore – e tantomeno il portafogli – dei banchieri russi. Probabilmente l’eurozona sconta ancora la crisi di fiducia che dopo il 2010 condusse sull’orlo del crack la moneta unica. Non a caso il Fmi dedica alla crisi dell’euro un approfondimento, dove si osserva un “declino della quota dell’euro nei portafogli delle riserve valutarie”.

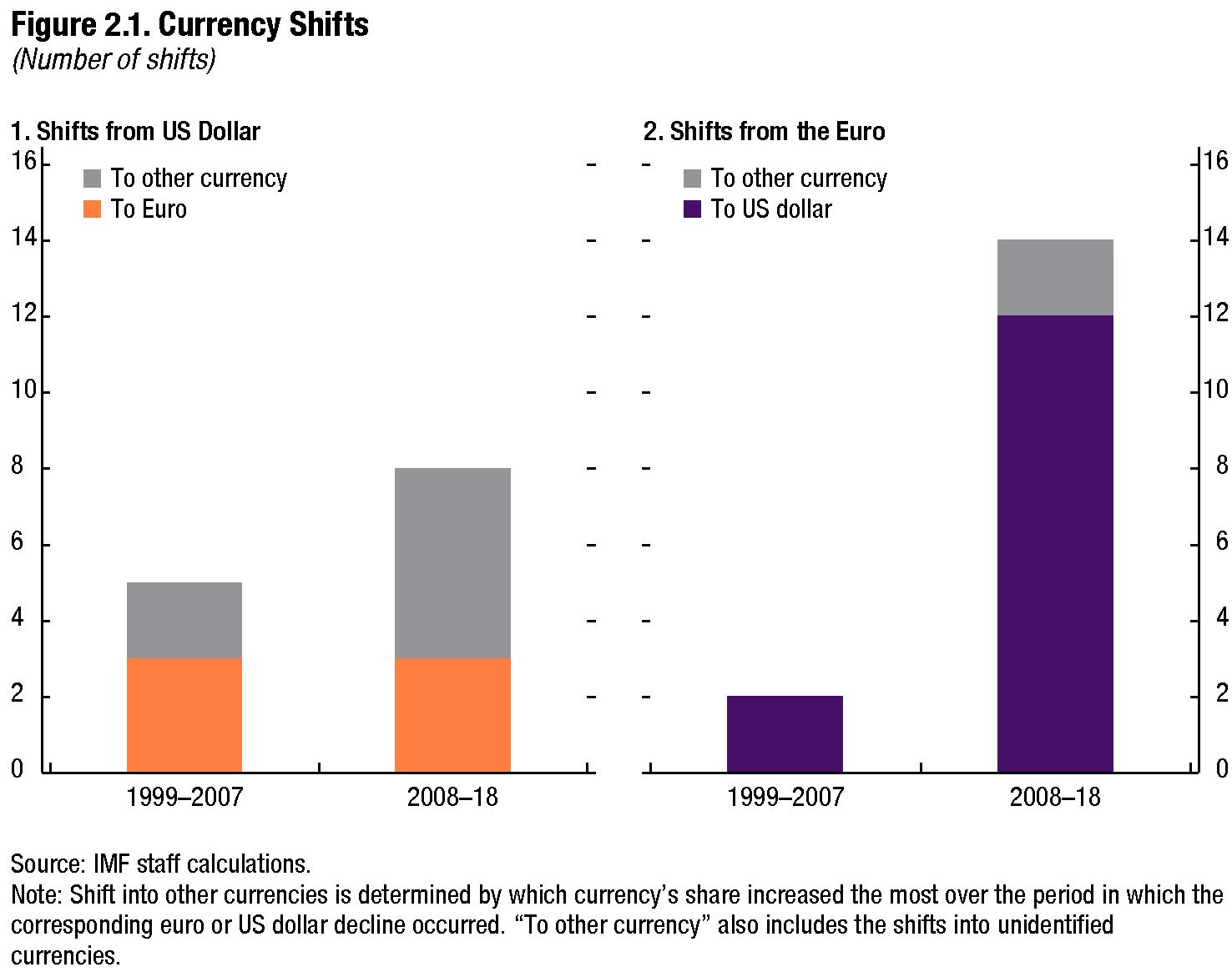

Come si può osservare dal grafico sopra, chi ha sostituito il dollaro all’interno delle proprie riserve, nel ventennio 1999-2018, l’ha fatto in gran parte scegliendo valute diverse dall’euro, a differenza di quanti hanno abbandonato l’euro, che si sono rivolti in gran parte al dollaro.

In questo movimento, che certo risponde a precise logiche geopolitiche – il dollaro è ancora la valuta dominante, l’euro poco più di un concorrente e lo yuan cinese poco più di un esordiente – si intravede una crisi di fiducia strisciante nella valuta unica che ancora, agli occhi almeno dei asset manager delle banche centrali, sconta i suoi difetti di costruzione, che tante volte abbiamo discusso. La mancanza di un safe asset comune, ad esempio – i titoli del recovery fund sono ancora un pallido inizio – e quindi di un mercato liquido e profondo abbastanza per la contrattazione di asset europei.

Ciò è ragione sufficiente perché i gestori preferiscano investire su monete assai meno titolate come il dollaro australiano o lo yuan, appunto, che malgrado la sua inconvertibilità, ormai è entrato a pieno titolo fra le monete di riserva dopo il suo inserimento nel basket degli SDR del Fmi.

Da questo punto di vista le scelte di investimento russe appartengono a un trend abbastanza comune. E probabile che tali scelte possano essere messe in discussione, ma solo se cambieranno sostanzialmente alcuni dei meccanismi che reggono l’economia internazionale.

Ad esempio la pratica di pagare in dollari le risorse energetiche. E’ chiaro che se la Russia si facesse pagare in euro le sue corpose forniture di gas e petrolio in Europa il mondo delle riserve cambierebbe molto la sua fisionomia. Per meglio dire, cambierebbe fisionomia il mondo intero. Per questo è improbabile che succeda. Almeno finché il mondo intero conserva la sua attuale configurazione.