Etichettato: petroeuro

La Russia vende dollari e compra (pochi) euro e (molti) yuan

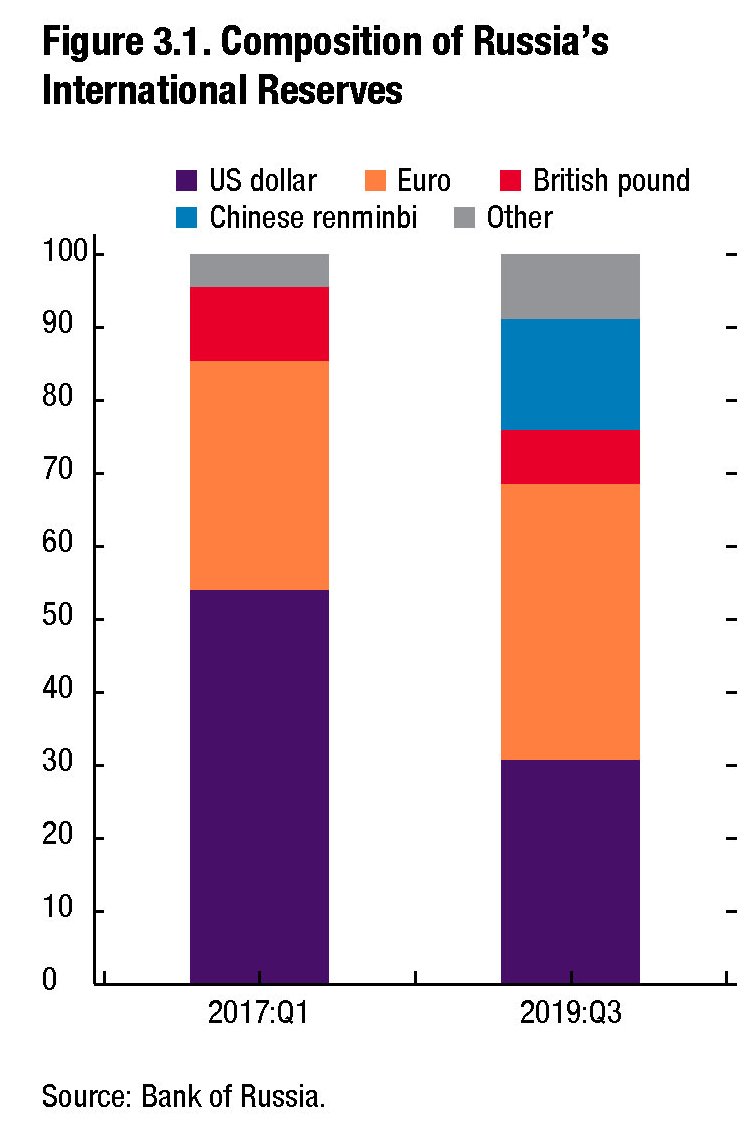

In un paper molto istruttivo che racconta come l’evoluzione delle riserve valutarie globali, il Fmi ci consente di sbirciare nella contabilità della Banca di Russia che espone il notevole dimagrimento degli asset in dollari che già in altre occasioni avevamo avuto modo di osservare.

La novità, quindi, non è tanto che la Russia venda dollari, come probabile reazione all’aumento delle sanzioni Usa: circa il 26% di calo dal 2017. La cosa interessante è osservare che i dollari sono stati sostituiti in gran parte da renmimbi, che fino a tre anni erano del tutto assenti fra gli asset di riserva, e solo parzialmente da euro. La banca centrale russa, inoltre, ha alleggerito notevolmente anche la sua posizione in sterline.

Probabilmente gli asset manager della banca avranno seguito anche una logica economica per motivare le loro scelte. Ma è chiaro che in un’economia come quella russa – ma vale anche per le altre a ben vedere – le motivazioni politiche hanno un peso non indifferente. E la composizione attuale delle riserve russe rispecchia abbastanza fedelmente l’avvicinarsi della Russia all’Asia e il graduale allontanamento dall’Occidente, con l’Europa a controbilanciare molto parzialmente.

L’euro infatti, almeno per il momento, non sembra scaldare il cuore – e tantomeno il portafogli – dei banchieri russi. Probabilmente l’eurozona sconta ancora la crisi di fiducia che dopo il 2010 condusse sull’orlo del crack la moneta unica. Non a caso il Fmi dedica alla crisi dell’euro un approfondimento, dove si osserva un “declino della quota dell’euro nei portafogli delle riserve valutarie”.

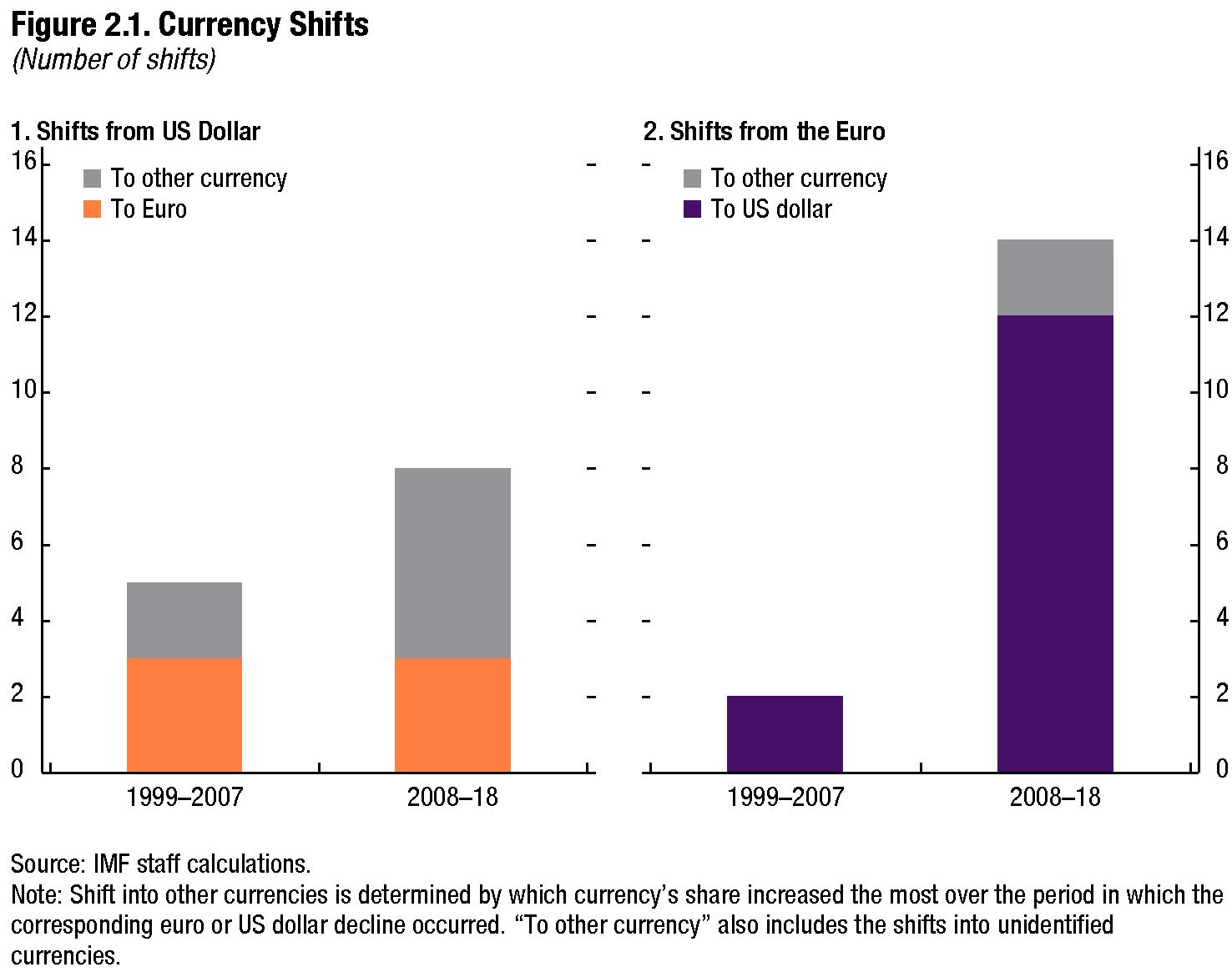

Come si può osservare dal grafico sopra, chi ha sostituito il dollaro all’interno delle proprie riserve, nel ventennio 1999-2018, l’ha fatto in gran parte scegliendo valute diverse dall’euro, a differenza di quanti hanno abbandonato l’euro, che si sono rivolti in gran parte al dollaro.

In questo movimento, che certo risponde a precise logiche geopolitiche – il dollaro è ancora la valuta dominante, l’euro poco più di un concorrente e lo yuan cinese poco più di un esordiente – si intravede una crisi di fiducia strisciante nella valuta unica che ancora, agli occhi almeno dei asset manager delle banche centrali, sconta i suoi difetti di costruzione, che tante volte abbiamo discusso. La mancanza di un safe asset comune, ad esempio – i titoli del recovery fund sono ancora un pallido inizio – e quindi di un mercato liquido e profondo abbastanza per la contrattazione di asset europei.

Ciò è ragione sufficiente perché i gestori preferiscano investire su monete assai meno titolate come il dollaro australiano o lo yuan, appunto, che malgrado la sua inconvertibilità, ormai è entrato a pieno titolo fra le monete di riserva dopo il suo inserimento nel basket degli SDR del Fmi.

Da questo punto di vista le scelte di investimento russe appartengono a un trend abbastanza comune. E probabile che tali scelte possano essere messe in discussione, ma solo se cambieranno sostanzialmente alcuni dei meccanismi che reggono l’economia internazionale.

Ad esempio la pratica di pagare in dollari le risorse energetiche. E’ chiaro che se la Russia si facesse pagare in euro le sue corpose forniture di gas e petrolio in Europa il mondo delle riserve cambierebbe molto la sua fisionomia. Per meglio dire, cambierebbe fisionomia il mondo intero. Per questo è improbabile che succeda. Almeno finché il mondo intero conserva la sua attuale configurazione.

E dopo il Petroyuan si prepara il Petroeuro

Con una mossa che certo non sarà passata inosservata nelle cancellerie che contano, il 5 dicembre scorso la Commissione Ue ha presentato un documento che già dal titolo (“Towards a stronger international role of the euro”) lascia capire la complessità della partita in gioco. Una mossa preparata da tempo e che era già stata praticamente annunciata lo scorso settembre dal presidente Juncker nel suo discorso sullo stato dell’Unione, sottolineando il notevole disallineamento fra la spesa energetica europea, quotata (e pagata) in dollari e il peso specifico dell’export americano di energia in Europa.

Quella che sembrava una boutade, per giunta arrivata nel pieno della crisi iraniana con gli Usa, che ha causato non poche difficoltà ai molti paesi europei, il 5 dicembre scorso si è rivelata essere una linea di azione assai ben ponderata, che la lettura dei documenti rende persino sensata. Il mercato energetico, come risulta chiaro a chiunque si eserciti ad osservarlo, è il luogo ideale dove sperimentare soluzioni valutarie per i pagamenti alternative a quella corrente, basata sul dollaro. Lo abbiamo visto nel marzo scorso con la nascita del petroyuan. Lo vedremo probabilmente presto in futuro con la nascita dei primi contratti petroliferi denominati in euro. Il petroeuro potrebbe essere più vicino di quanto si pensi.

Prima di entrare nel dettaglio è utile riportare alcune delle premesse che la Commissione inserisce nelle sue raccomandazioni, che preparano il paper analitico perché, oltre a contenere dati che è meglio conoscere, rappresentano bene l’humus nel quale sta germinando la sfida europea al dominio del dollaro nel mercato dell’energia. Una sfida cooperativa, ovviamente. Almeno per adesso. Vediamo i punti principali.

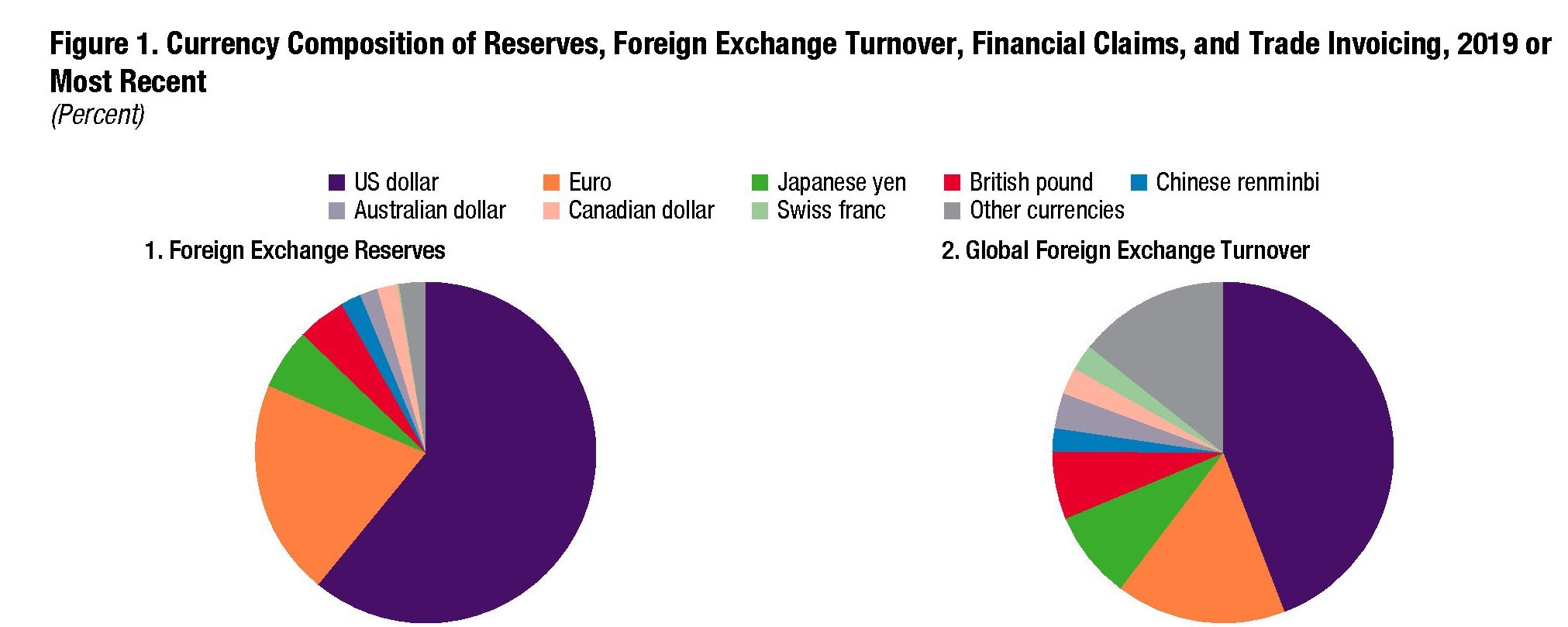

Punto primo: circa il 36% delle transazioni internazionali sono state denominate in euro, nel 2017. L’euro rappresenta circa il 20% delle riserve internazionali di valuta, più di quanto sia il peso specifico del pil dell’eurozona su quello mondiale. Insomma, è una valuta che lentamente è riuscita a ritagliarsi un ruolo internazionale. Secondo punto: le commodity energetiche, a cominciare dal petrolio, sono le materie prime più scambiate al mondo. La Commissione stima che i volumi aggregati annuali di questa materie prime sui mercati europei quoti circa 40 trilioni di euro. Il 90% degli scambi di materie prime energetiche è regolato con valute diverse dall’euro. E questo accade malgrado l’Ue sia “il più grande importatore di energia al mondo”, visto che copre oltre la metà dei suoi fabbisogni con le importazioni. L’Europa infatti importa circa il 90% del petrolio che le serve e il 70% del gas.

Chi volesse farsi un’idea del livello di dipendenza che l’Ue ha nei confronti dell’estero (53,6% nel 2016), può guardare questo grafico.

Terzo punto: “Negli ultimi cinque anni il costo delle importazioni di energia è stato di circa 300 miliardi di euro l’anno in media”. Circa l’80-90% dei contratti di lungo termine sottostanti questi importazioni non sono denominati in euro, mentre la gran parte fa riferimento alla Russia (circa il 34%), il Medio Oriente e l’Africa (circa il 33% insieme) e la Norvegia, (circa il 20% suddiviso fra petrolio e gas, i cui contratti però sono denominati in euro).

Quarto punto: “Rafforzare il ruolo internazionale dell’euro nel settore del commercio e degli investimenti energetici, garantendo nel contempo l’efficienza economica generale, contribuirà a raggiungere gli obiettivi della politica energetica dell’UE e ridurrà il rischio di interruzione delle forniture energetiche”.

Le cifre servono a fare un’idea delle quantità in gioco. Il quarto punto serve a misurare politicamente il senso strategico dell’innovazione che la Commissione mette sul tappeto. Ma per capire meglio come funzioni questo mercato, e quindi come intervenirvi, è necessario andare un po’ più in profondità. Il Petroeuro, se mai arriverà in superficie, partirà dai bassifondi.

(1/segue)

Seconda puntata: La difficile sfida del Petroeuro al mercato del petrolio