Etichettato: petroyuan

Il future cinese sul rame riaccende la competizione sulle commodity

Un recente articolo pubblicato da Reuters ci ricorda una delle partite più interessanti e meno osservate della nostra attualità che – fatalmente – ha a che fare con il ruolo che la Cina vuole interpretare nel nostro tempo: quella di potenza emergente, e quindi concorrente con quella in carica.

Nel tempo abbiamo osservato quanto sia variegato lo spettro di questa competizione. E uno dei campi sui quali si gioca questa partita è quello delle commodity. O meglio, dei future sulle commodity, che sono un ottima porta d’ingresso, anche se di servizio, al grande teatro dove si rappresenta il gioco della finanza internazionale.

L’esempio sicuramente più noto è quello dei future cinesi sul petrolio, che ormai da più di due anni vengono contrattati nello Shanghai International Energy Exchange (INE). Il contratto cinese ormai si è ritagliato un ruolo accanto ai grandi benchmark denominati in dollari. Ma non è certo l’unico che si è guadagnato una certa visibilità.

Nel tempo i mercati cinesi delle commodity hanno lanciato future molto utilizzati su varie categorie di asset, come ad esempio le barre di acciaio, e sempre più questi mercati – in tal senso il future sul petrolio ha confermato una tendenza strisciante – vengono aperti anche ai capitali esteri.

Lo scopo è sempre lo stesso: offrire strumenti che non solo comunichino una sensazione di affidabilità finanziaria, che inevitabilmente si trasferisce sulle autorità emittenti, ma contribuiscano insieme anche alla diffusione dello yuan come unità di conto di queste transazioni. E quindi all’uso di questa moneta anche come unità di scambio.

In tal senso l’annuncio di un nuovo future sul rame non stupisce. Il rame è una commodity di grande importanza nei mercati internazionali. Il fatto che la Cina abbia deciso di entrare nel gioco dei future sull’oro rosso la dice lunga sulla profondità della penetrazione strategica che Pechino sta immaginando, che trova il suo limite solo nella mancata (per il momento) convertibilità dello yuan.

Ma intanto il ragionamento che sta dietro questa scelta è puramente commerciale. Proprio come per il petrolio, anche per il rame, che è alla base di molte produzioni industriali, la Cina è un grande consumatore. Ovvio quindi che voglia provare ad avere voce in capitolo in questo mercato.

E non c’è modo migliore che provare a “fissare” i prezzi contrattando future e obbligando i venditori e i compratori a usare la moneta nazionale per regolare i propri contratti. Che peraltro si dimostrano anche più resilienti di fronte agli shock.

Ma è chiaro che la tattica di breve-medio termine e la strategia di lungo termine finiscono col convergere. Specie se si guarda al già pienissimo paniere di commodity per le quali esistono future in valuta cinese. Ne elenchiamo solo alcuni, più rilevanti. A parte il petrolio, anche l’oro, l’argento e adesso il rame, oltre all’acciaio. Su quale sia il prossimo passo delle autorità cinesi non dovrebbero esserci molti dubbi.

E dopo il Petroyuan si prepara il Petroeuro

Con una mossa che certo non sarà passata inosservata nelle cancellerie che contano, il 5 dicembre scorso la Commissione Ue ha presentato un documento che già dal titolo (“Towards a stronger international role of the euro”) lascia capire la complessità della partita in gioco. Una mossa preparata da tempo e che era già stata praticamente annunciata lo scorso settembre dal presidente Juncker nel suo discorso sullo stato dell’Unione, sottolineando il notevole disallineamento fra la spesa energetica europea, quotata (e pagata) in dollari e il peso specifico dell’export americano di energia in Europa.

Quella che sembrava una boutade, per giunta arrivata nel pieno della crisi iraniana con gli Usa, che ha causato non poche difficoltà ai molti paesi europei, il 5 dicembre scorso si è rivelata essere una linea di azione assai ben ponderata, che la lettura dei documenti rende persino sensata. Il mercato energetico, come risulta chiaro a chiunque si eserciti ad osservarlo, è il luogo ideale dove sperimentare soluzioni valutarie per i pagamenti alternative a quella corrente, basata sul dollaro. Lo abbiamo visto nel marzo scorso con la nascita del petroyuan. Lo vedremo probabilmente presto in futuro con la nascita dei primi contratti petroliferi denominati in euro. Il petroeuro potrebbe essere più vicino di quanto si pensi.

Prima di entrare nel dettaglio è utile riportare alcune delle premesse che la Commissione inserisce nelle sue raccomandazioni, che preparano il paper analitico perché, oltre a contenere dati che è meglio conoscere, rappresentano bene l’humus nel quale sta germinando la sfida europea al dominio del dollaro nel mercato dell’energia. Una sfida cooperativa, ovviamente. Almeno per adesso. Vediamo i punti principali.

Punto primo: circa il 36% delle transazioni internazionali sono state denominate in euro, nel 2017. L’euro rappresenta circa il 20% delle riserve internazionali di valuta, più di quanto sia il peso specifico del pil dell’eurozona su quello mondiale. Insomma, è una valuta che lentamente è riuscita a ritagliarsi un ruolo internazionale. Secondo punto: le commodity energetiche, a cominciare dal petrolio, sono le materie prime più scambiate al mondo. La Commissione stima che i volumi aggregati annuali di questa materie prime sui mercati europei quoti circa 40 trilioni di euro. Il 90% degli scambi di materie prime energetiche è regolato con valute diverse dall’euro. E questo accade malgrado l’Ue sia “il più grande importatore di energia al mondo”, visto che copre oltre la metà dei suoi fabbisogni con le importazioni. L’Europa infatti importa circa il 90% del petrolio che le serve e il 70% del gas.

Chi volesse farsi un’idea del livello di dipendenza che l’Ue ha nei confronti dell’estero (53,6% nel 2016), può guardare questo grafico.

Terzo punto: “Negli ultimi cinque anni il costo delle importazioni di energia è stato di circa 300 miliardi di euro l’anno in media”. Circa l’80-90% dei contratti di lungo termine sottostanti questi importazioni non sono denominati in euro, mentre la gran parte fa riferimento alla Russia (circa il 34%), il Medio Oriente e l’Africa (circa il 33% insieme) e la Norvegia, (circa il 20% suddiviso fra petrolio e gas, i cui contratti però sono denominati in euro).

Quarto punto: “Rafforzare il ruolo internazionale dell’euro nel settore del commercio e degli investimenti energetici, garantendo nel contempo l’efficienza economica generale, contribuirà a raggiungere gli obiettivi della politica energetica dell’UE e ridurrà il rischio di interruzione delle forniture energetiche”.

Le cifre servono a fare un’idea delle quantità in gioco. Il quarto punto serve a misurare politicamente il senso strategico dell’innovazione che la Commissione mette sul tappeto. Ma per capire meglio come funzioni questo mercato, e quindi come intervenirvi, è necessario andare un po’ più in profondità. Il Petroeuro, se mai arriverà in superficie, partirà dai bassifondi.

(1/segue)

Seconda puntata: La difficile sfida del Petroeuro al mercato del petrolio

Il boom silenzioso del petroyuan

Zitto zitto, il petroyuan ha raggiunto il suo volume record di contratti il primo giugno scorso, quando, secondo le rilevazioni di Platts, è arrivato a 275.006 lotti per il future con scadenza a settembre, il risultato migliore da quando lo strumento finanziario è stato lanciato sul mercato di Shangai lo scorso 26 marzo. Rispetto ad allora i contratti “tradati” sono aumentati di sette volte, a dimostrazione del fatto che sempre più operatori, sia retail che istituzionali, hanno iniziato a utilizzare il future in valuta cinese come strumento di investimento. Gli oltre 275 mila lotti corrispondono in realtà alla metà circa di contratti effettivi, visto che la borsa conta due volte, una per l’acquirente l’altra per il venditore, la stessa transazione. E poiché un contratto ha come sottostante mille barili di petrolio fisico, è come se nel giorno del record fossero stati venduti a Shangai oltre 137 milioni di barili. Questo non vuol dire certo che si arriverà alla consegna – questi contratti vengono scambiati in gran parte per scopi finanziari – ma è la conferma che il mercato dei future in yuan sta diventando sempre più liquido e perciò via via più attrattivo per gli operatori. Se guardiamo la progressione di crescita degli scambi fra aprile, maggio e l’inizio di giugno, osserviamo una percentuale di crescita del 147% al mese. Un risultato che certo non dispiacerà alle autorità cinesi, che perseguivano la scommessa del future petrolifero in valuta da oltre vent’anni.

Alcuni analisti ipotizzano che le turbolenze osservate sui benchmark tradizionali in questi giorni a causa delle varie fibrillazioni sui mercati petroliferi può in qualche modo aver favorito il boom silenzioso del petroyuan, ma si osserva fra le righe il ruolo crescente degli investitori di breve periodo che usano il future cinese per spuntare qualche rapido profitto. Ed è interessante sottolineare che il picco dell’attività di trading si concentra nella sessione notturna, orario di Pechino, fra le 9 di sera e le 2.30 del mattino. Una circostanza che lascia ipotizzare che molto dell’attivismo sul mercato dipenda da investitori retail che secondo alcuni osservatori prendono a prestito per giocare alla roulette russa del future petrolifero. Un gioco molto costoso. Un contratto per mille barile costa 476.000 yuan, e i giocatori devono lasciare un deposito di almeno 500 mila yuan prima di sedersi al tavolo. Secondo alcune stime circa il 60% dei contratti del daily turnover viene scambiato in questa fascia oraria, quindi ciò significa che nella notte sui tavolo da gioco circolano miliardi di yuan in fiche che molto sospettano siano messe in circolazione dalla middle class cinese che utilizza il tempo libero dopo il lavoro per sedersi davanti a un computer e tentare la sorte.

Tuttavia, malgrado la gran parte delle contrattazioni siano di natura squisitamente finanziaria, molte compagnie petrolifere hanno fatto sapere sin dall’inizio che avrebbero partecipato alle contrattazione del petroyuan. Alcune fonti osservano che c’è ancora molta prudenza da parte degli operatori “fisici”, ossia quelli che sono realmente interessati alla consegna del greggio visto che il meccanismo deve ancora essere testato. Quello sarà un momento determinante per capire l’effettiva praticabilità del petroyuan. Ma intanto l’attenzione degli speculatori ha contribuito a rendere il mercato liquido abbastanza da consentire al future cinese di iniziare a muovere i primi passi concreti nel grande mercato dell’energia. Il percorso è ancora lungo, ovviamente. Per dare un’idea, la media giornaliera del volumi sul Brent, uno dei principali benchmark petroliferi denominato in dollari come l’americano WTI, è di un milioni di lotti. Ma il future cinese si candida a diventare a tempo debito un buon benchmark regionale per alcune qualità di greggio, sul modello di quello di Dubai.

L’evoluzione in corso del quadro politico potrebbe tuttavia accelerare questo processo. La riattivazione delle sanzioni verso l’Iran, determinata dall’uscita degli Usa dall’accordo sul nucleare, avrà effetti notevoli sull’esportazione del petrolio iraniano, del quale la Cina è una grande acquirente. Si potrebbe replicare quanto già accaduto nel 2012, all’epoca delle prime sanzioni, quando gli iraniani, tagliati fuori dai circuiti finanziari, accettarono yuan per il petrolio venduto ai cinesi, passando per le banche russe. La Russia a sua volta, oltre ad avere attivato un canale di scambio valutario rubli-yuan con la Cina, è la prima fornitrice di greggio dei cinesi, e potrebbe avere molto interesse a collegare la qualità del suo greggio al future cinese. In sostanza, la situazione politica congiura per fare del petroyuan lo strumento ideale di una nuova rete di interessi fra Russia, Cina e Iran. A quel punto il benchmark cinese potrebbe diventare seducente anche per altri.

Cartolina: Il futuro del future cinese sul petrolio

La Storia, di tanto in tanto, si annida nei dettagli di una piccola storia, come quella che inizierà lunedì prossimo, 26 marzo, quando allo Shanghai International Energy Exchange, unità del più ampio Shanghai Futures Exchange, vedrà la luce il primo future sul petrolio quotato in yuan. Una storia che fa Storia per la semplice ragione che tale obiettivo viene perseguito con cinese pazienza fin dal lontano 1993, quando il future cinese che si propone di gareggiare con quello angloamericano del Brent e del WTI, nacque e morì in poco tempo, stravolto dal volatilità. Ma era un altro mondo, ed era un’altra Cina. Oggi la nuova Cina, che, come riporta Bloomberg, importa più petrolio degli Usa, è accorta e metodica e c’è da credere che non si sarebbe lanciata in questa storia, l’ennesima a insidiare primati consolidati nella Storia, se non avesse già pensato alle contromisure. La storia entra nella Storia anche perché è la prima volta che i cinesi invitano gli stranieri a partecipare al grande gioco finanziario nel loro mercato delle commodity, uno dei più frizzanti al mondo: pensate che gli speculatori cinesi sono riusciti a tradare 11 miliardi di future sulle mele in quattro ore, all’inizio di questo mese al Zhengzhou Commodity Exchange, costringendo la borsa, dopo pochi giorni, ad alzare i margini per i future sulla frutta. Perché la nuova Cina somiglia alla vecchia America. Per questo l’incontro della storia cinese con la Storia americana rischia di propiziarne un’altra che potrebbe cominciare già da lunedì: quella di una nuova rivalità.

Cronicario: L’America Saudita raddoppia, alla faccia dell’Opec

Proverbio del 12 febbraio Per spostare una montagna si inizia dalle piccole pietre

Numero del giorno: 0,1 Calo % disoccupazione in Italia a dicembre secondo Ocse

Mentre il petroyuan fa sghignazzare i trader petroliferi, che non vedono l’ora di quotare il barile in valuta cinese, nel duro mondo delle cose serie si assiste attoniti al progredire dell’America Saudita, ossia il nuovo primo produttore di petrolio grazie alla tecnologia shale che concorre a provocare questo divertente andamento delle quotazioni.

Che messo lì sembra una cosa da nulla, se non fosse che è il segnale di un potente sottosopra che possiamo intuire guardando quest’altro grafico diffuso stavolta da Opec nel suo bollettino mensile fresco di giornata.

Si avete letto bene. Nel 2018 l’Opec stima che la produzione Usa di petrolio aumenterà di circa 1,3 milioni di barili, quasi il doppio della crescita 2017 di circa 700 mila circa. Se sommate l’aumento di produzione di quest’anno a quello scorso, ecco qua che il “povero” taglio” da 1,8 milioni di barili deciso in pompa magna da Opec e Russia a novembre 2016, e confermato per tutto il 2018 lo scorso novembre 2017, va tranquillamente a farsi benedire. In pratica gli Usa lo hanno più che compensato, divenendo con l’occasione il primo produttore del mondo. Merito anche del fatto che hanno potuto profittare del rialzo dei prezzi determinato dal taglio di novembre 2016 per rilanciare le produzioni di shale oil, che nel frattempo erano diventate più economiche a differenza di quelle russe o arabe.

Capirete che con questi chiari di luna i produttori tradizionali non siano felicissimi, dovendo persino gestire bilanci pubblici che dipendono pesantemente dagli incassi di petrolio. E d’altronde, chi di sovrapproduzione ferisce, di solito perisce per lo stesso motivo. Certo nessuno poteva immaginare che la produzione Usa crescesse del 5% nel 2017 e potesse esser vista al rialzo di un ulteriore 9% quest’anno. Però tutti prevedono che l’America Saudita non sarà un fuoco petrolifero di paglia. L’IEA, che ha la vista lunga, la inquadra così:

Basterà questo sommovimento a scardinare gli equilibri del mercato petrolifero consolidati in decenni, ora che pure la Cina, non avendo petrolio, prova a giocarsi la partita buttandola in finanza?

Nel dubbio, mettiamoci seduti e compriamo i pop corn.

A domani.

Cronicario: Il futures del futuro, ovvero l’invasione aliena del petroyuan

Proverbio del 9 febbraio Accontentati di ciò che hai

Numero del giorno: 121.000.000.000 Offerta di Broadcom per l’acquisto di Qualcomm, rifiutata dal cda

Vi volevo parlare di vacanze, giuro. A che serve sennò il venerdì. Era persino uscita una di quelle release Istat fatte apposta per il week end, che dà la misura di quanto siamo saggi noi italiani.

Si capisce già dall’inizio. La saggezza intendo: nel 2017 abbiamo fatto un milione e trecentomila notti di viaggi per vacanze in più e un milioni di notti in meno di viaggi per lavoro. Per il secondo anno consecutivo sono aumentate le vacanze lunghe (+9,1%) mentre i viaggi di lavoro (-15,6%) hanno raggiunto il livello più basso dal 2007.

Insomma, il clima era questo. Cazzeggio sotto il cielo di Venere: il migliore. Poi però un certo secchione guastafeste che mi ronza intorno se n’è uscito con questa storia che i cinesi vogliono lanciare un future sul petrolio in yuan sul mercato di Shangai, quello che oggi ha perso il 4%. Addirittura il 26 marzo!

Proprio come un episodio di X files (in questi giorni peraltro va in onda l’undicesima stagione), è stata fissata la data dell’invasione aliena, stavolta però dei mercati petroliferi da parte del future cinese. Una creatura leggendaria, il petroyuan, al pari dell’ufo di Roswell, visto che se ne trovano tracce che risalgono al 1993, e qualcuno dava per certa l’invasione già quattro anni fa. Ma poi c’è stata la crisi del petrolio, perciò…

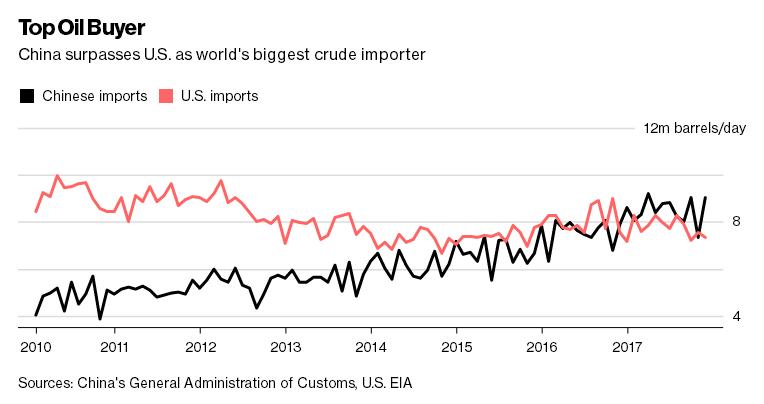

Perciò rieccolo. Cosa è cambiato? Semplice: nel frattempo la Cina ha superato gli Usa come primo compratore di greggio. E questo basta, secondo il mio secchione a solleticare ai cinesi la voglia di buttarla in finanza e iniziare a prezzare il petrolio in valuta propria e così far concorrenza al WTI e al Brent.

Il future cinese del futuro ha grandi ambizioni: addirittura scardinare il dominio globale del dollaro sulle quotazioni petrolifere, passo propedeutico al più ambizioso piano di attentare al ruolo del dollaro come valuta globale. D’altronde lo yuan col suo 20% di peso specifico nei pagamenti internazionali e un controllo governativo sui flussi di capitale degno di Arpagone ha di sicuro buone probabilità di successo.

“Eh – mi dice il secchione: tu non capisci. Lo sai sì che la Cina a fine gennaio ha presentato la polar silk road un disegno raffinatissimo per entrare nella gestione del Grande Gioco dell’Artico? E cosa c’è nell’Artico? Più del 15% delle riserve petrolifere conosciute e il 30% di quelle di gas. Ecco: il petroyuan è il grimaldello per togliere un altro pezzetto di supremazia agli Usa e così facendo….”. Lo ascolto e finalmente capisco. E’ partito un nuovo episodio.

Non posso perdermelo.

A lunedì.