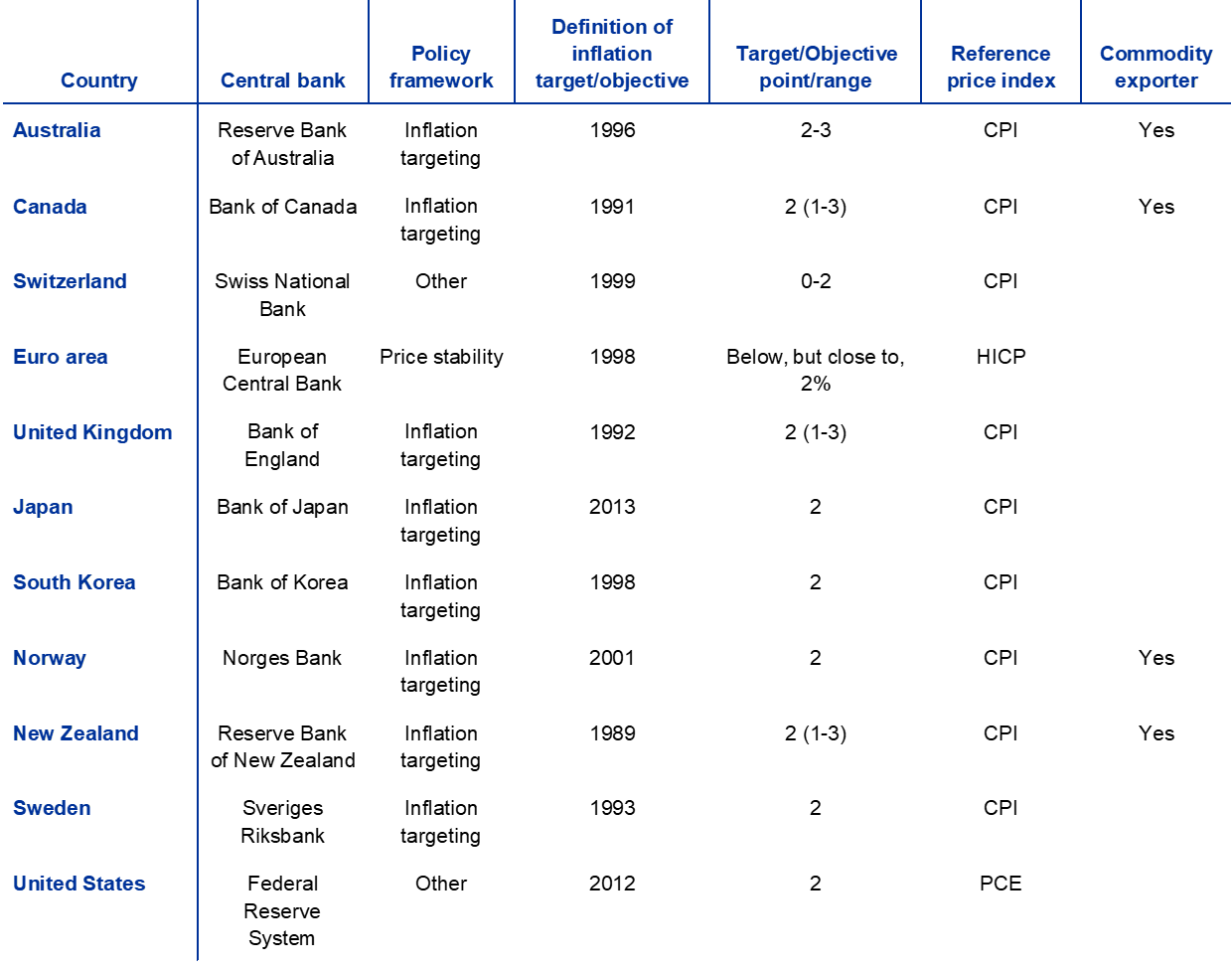

La tendenza disinflazionaria della globalizzazione

Ora che l’inflazione sembra voler tornare di moda, dopo essere scomparsa dai radar degli osservatori da un ventennio abbondante, vale la pena approfondire – sperando che sia robusto – il legame che molti economisti ipotizzano esista fra l’andamento dei prezzi e la globalizzazione che sempre da un ventennio, ossia da quanto l’internazionalizzazione ha mostrato di accelerare sempre di più, sembra abbia influito significativamente proprio sull’inflazione.

Il grafico sopra, pubblicato dalla Bce nel suo ultimo bollettino, sembra fatto apposta per nutrire il sospetto che ci sia una profonda correlazione – che magari transita attraverso i prezzi delle importazioni – fra andamento crescente della globalizzazione e trend decrescente dei prezzi. Ma come è noto, i sospetti di correlazione non sono mai una prova. Perciò è assai più sensato parlare, semmai, di bias, come dicono gli economisti. Ossia di una tendenza che potrebbe spiegare l’andamento di variabili così diverse. E sperare magari che esista davvero, questa tendenza, visto che l’azioni delle banche centrale e dei governi, che pompano senza sosta risorse finanziarie nel circuito economico, sembrano fatte apposta per disancorare le aspettative di inflazione e regalarci una qualche fiammata dei prezzi.

Circostanza nefasta, visto l’attuale livello di debito raggiunto, perché potrebbe costringere le banche ad alzare i tassi di interesse, ben sapendo che l’alternativa – ossia il mantenere una politica monetaria accomodante – sarebbe peggio.

Per valutare l’effetto della globalizzazione sull’inflazione la Bce ha preso in esame tre elementi che per le loro caratteristiche potrebbero essere collegati a un calo persistente della globalizzazione. Ossia l’integrazione commerciale, la globalizzazione dell’informazione e la partecipazione alle catene globali del valore. L’analisi tuttavia mostra che il contributo di queste grandezze agli andamenti inflazionari rimane modesto. Quindi da questo punto di vista non sembra che l’andamento dei prezzi ne sia influenzato.

DI conseguenza rimarrebbe valido il vecchio schema interpretativo che collega l’inflazione alle pressioni (monetarie) sul lato della domanda – classicamente rappresentate dalla curva di Phillips che correla graficamente il livello di occupazione all’andamento dei prezzi – e sul lato dell’offerta, che molto dipende dalle politiche monetarie della banca centrale.

C’è però un punto che bisogna ricordare. Le economie avanzate, oggetto dell’analisi della Bce, hanno mostrato andamenti inflazionari sorprendentemente simili nel quindicennio fra l’inizio dei ’70 e la metà degli ’80 del XX secolo, quando i prezzi salivano – con la significativa eccezione della Germania e della Svizzera – a ritmi del 10%.

Il punto teorico interessante è che “la crescente sincronizzazione dei tassi di inflazione tra paesi riflette l’influenza di fattori comuni, come ampiamente documentato in letteratura”, come scrive la Banca. Perciò è naturale chiedersi quali possano essere questi fattori comuni se quelli analizzati dalla Bce non si sono dimostrati quelli giusti. Alcuni autori hanno stimato che l’inflazione “globale” pesi addirittura circa il 70% sulla varianza dell’inflazione fra paesi.

Questo scenario, perciò , disegna un mondo molto interconnesso, anche se, secondo altri economisti, l’importanza dei fattori globali sarebbe diminuita a partire dalla fine degli anni ’70. Rimane il fatto che questi co-movimenti devono essere compresi e spiegati. Una di queste spiegazioni mette in cima ai fattori che attivano l’inflazione globale gli shock comuni, come quelli vissuti nei ’70 a causa del petrolio, o quelli uguali e contrari perché deflazionistici che abbiamo visto all’opera dopo la crisi del 2008.

Un’altra causa di co-movimento viene individuata nell’evoluzione del regime della politica monetaria e nei cambiamenti strutturali. Ha a che fare, quindi, con il contesto istituzionale nel quale si trovano ad agire i responsabili delle politiche monetarie che – lo abbiamo visto anche in occasione del Covid – tendono a muoversi in maniera coordinata.

Quella che abbiamo chiamato l’internazionale del central banking, insomma, può rappresentare un fattore istituzionale rilevante. La dimostrazione più chiara di questo “potere” la si può ricavare osservando come la convergenza sui target di inflazione fra le principali banche centrali nel tempo ha effettivamente favorito il loro raggiungimento nell’età della Grande Moderazione.

La globalizzazione, quindi, non riguarda solo i traffici commerciali di beni, servizi o persone, ma ha a che fare con fenomeni assai più complessi che includono anche le policy. Si pensi ad esempio alla regolamentazione bancaria. Ma questa definizione “allargata” della globalizzazione non viene contemplata dalla Bce, che si limita ad osservarla nel suo aspetto più squisitamente economico, e perciò scrive, ad esempio, che “la globalizzazione si è arrestata dopo la grande crisi finanziaria”. Che è vero se ci si riferisce ai traffici internazionali, ma assai meno vero se si guarda alle policy. Basta pensare agli swap attivati fra le banche centrali proprio in conseguenza della crisi finanziaria, o alle politiche coordinate che hanno condotto a un graduale cale dei tassi di interessi ed all’allargamento dei bilanci della banche centrali.

A limitare la capacità di osservazione dell’effetto della globalizzazione sull’inflazione della Bce è proprio la definizione scelta per la parola globalizzazione. Il fenomeno, infatti, viene osservato nella sua più evidente ricaduta economica e se ne ha un chiaro esempio quando si analizza l’andamento delle catene commerciali del valore, controprova dell’accresciuta intensità degli scambi internazionali.

Questi ultimi sono aumentati passando dal 30% (importazione di beni e servizi sul pil) nel 1980 a oltre il 50% nel 2008 grazie al calo delle tariffe e al progresso tecnologico che ha favorito la delocalizzazione.

E’ chiaro che una maggiore globalizzazione del commercio può avere effetti disinflazionari, agendo sul meccanismo di fissazione dei prezzi e dei salari. Ma stiamo sempre parlando di un aspetto della globalizzazione, non del fenomeno che nella sua interezza è assai più complesso. Così come se può essere vero che “la globalizzazione ha anche avuto effetti pervasivi sui mercati del lavoro, erodendo il potere contrattuale dei lavoratori negli EA e riducendo ulteriormente i costi di produzione”, è vero altresì che gli stessi meccanismi, agendo sui prezzi, hanno aumentato il potere d’acquisto dei lavoratori.

L’analisi della Bce, insomma, per quanto accurata, considera solo alcuni dei fattori che determinano una globalizzazione e focalizzandosi su quelli squisitamente economici rischia di peccare di aderenza alla realtà, che non è fatta solo di economia. E la Bce ne è perfettamente consapevole. ” I movimenti più bruschi dell’inflazione complessiva, verificatisi negli anni ’90 e poi di nuovo dopo il GFC, – scrive – sono probabilmente collegati ad altri fattori, come i cambiamenti nei regimi di politica monetaria, il calo delle aspettative di inflazione e la minore indicizzazione dei salari”.

Solo il tempo ci dirà se la crescente globalizzazione, destinata a intensificarsi proprio in ragione del Covid, avrà effetti deflattivi, confermandosi così il bias che abbiamo ipotizzato all’inizio, o se le decisioni “generose” di alcuni governi, in primis quello Usa, che stanno iperstimolando la propria economia con la compiacenza della banca centrale, finirà con l’infiammare i prezzi. Ma anche in questo caso avremo la conferma che la globalizzazione ha effetto sui prezzi internazionali. Solo che li ha anche al rialzo.