Etichettato: america saudita

Cartolina: Il ruggito dell’America Saudita

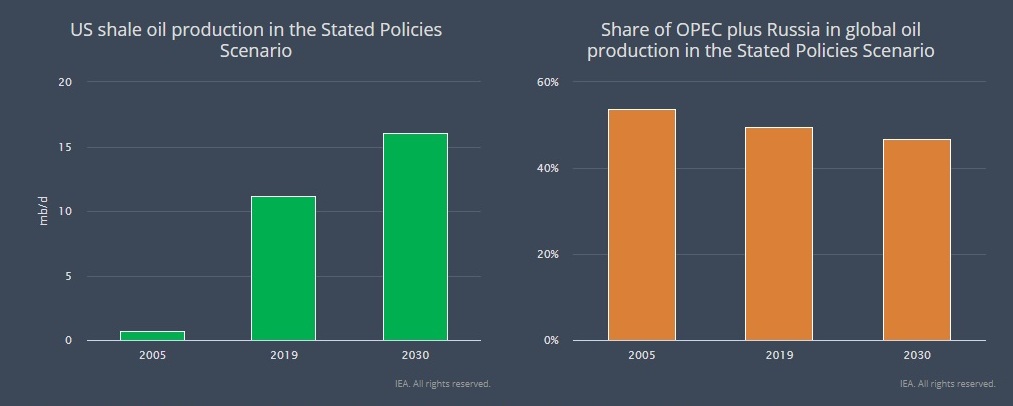

Le ultime previsioni dell’Iea tratteggiano, da qui a un decennio, un mondo dove gli Usa, che hanno già superato i Sauditi per produzione petrolifera, grazie allo shale oil&gas si saranno lasciati alle spalle anche la Russia. I produttori di una volta, la vecchia Opec unita per giunta con Mosca, vedranno ridurre sempre più il loro peso specifico sul mondo dell’energia, e, di conseguenza, sul mondo. Ma siccome, sempre nel 2030, gran parte della produzione di petrolio sarà consumata in Asia – addirittura l’80% nel 2040 – quello che ci aspetta sarà un mondo dove l’America Saudita, già emittente della valuta di riserva e dominatrice degli oceani, sarà guardata con sempre maggior sussiego dai tanti, produttori tradizionali e consumatori asiatici, che pensano di poterne fare a meno. Potrebbe andar peggio, tuttavia. Le previsioni Iea potrebbero essere sbagliate.

Cronicario: L’America Saudita raddoppia, alla faccia dell’Opec

Proverbio del 12 febbraio Per spostare una montagna si inizia dalle piccole pietre

Numero del giorno: 0,1 Calo % disoccupazione in Italia a dicembre secondo Ocse

Mentre il petroyuan fa sghignazzare i trader petroliferi, che non vedono l’ora di quotare il barile in valuta cinese, nel duro mondo delle cose serie si assiste attoniti al progredire dell’America Saudita, ossia il nuovo primo produttore di petrolio grazie alla tecnologia shale che concorre a provocare questo divertente andamento delle quotazioni.

Che messo lì sembra una cosa da nulla, se non fosse che è il segnale di un potente sottosopra che possiamo intuire guardando quest’altro grafico diffuso stavolta da Opec nel suo bollettino mensile fresco di giornata.

Si avete letto bene. Nel 2018 l’Opec stima che la produzione Usa di petrolio aumenterà di circa 1,3 milioni di barili, quasi il doppio della crescita 2017 di circa 700 mila circa. Se sommate l’aumento di produzione di quest’anno a quello scorso, ecco qua che il “povero” taglio” da 1,8 milioni di barili deciso in pompa magna da Opec e Russia a novembre 2016, e confermato per tutto il 2018 lo scorso novembre 2017, va tranquillamente a farsi benedire. In pratica gli Usa lo hanno più che compensato, divenendo con l’occasione il primo produttore del mondo. Merito anche del fatto che hanno potuto profittare del rialzo dei prezzi determinato dal taglio di novembre 2016 per rilanciare le produzioni di shale oil, che nel frattempo erano diventate più economiche a differenza di quelle russe o arabe.

Capirete che con questi chiari di luna i produttori tradizionali non siano felicissimi, dovendo persino gestire bilanci pubblici che dipendono pesantemente dagli incassi di petrolio. E d’altronde, chi di sovrapproduzione ferisce, di solito perisce per lo stesso motivo. Certo nessuno poteva immaginare che la produzione Usa crescesse del 5% nel 2017 e potesse esser vista al rialzo di un ulteriore 9% quest’anno. Però tutti prevedono che l’America Saudita non sarà un fuoco petrolifero di paglia. L’IEA, che ha la vista lunga, la inquadra così:

Basterà questo sommovimento a scardinare gli equilibri del mercato petrolifero consolidati in decenni, ora che pure la Cina, non avendo petrolio, prova a giocarsi la partita buttandola in finanza?

Nel dubbio, mettiamoci seduti e compriamo i pop corn.

A domani.

I consigli del Maître: Le esportazioni dell’America Saudita e le imprese zombie italiane

Anche questa settimana siamo stati ospiti in radio degli amici di Spazio Economia. Ecco di cosa abbiamo parlato.

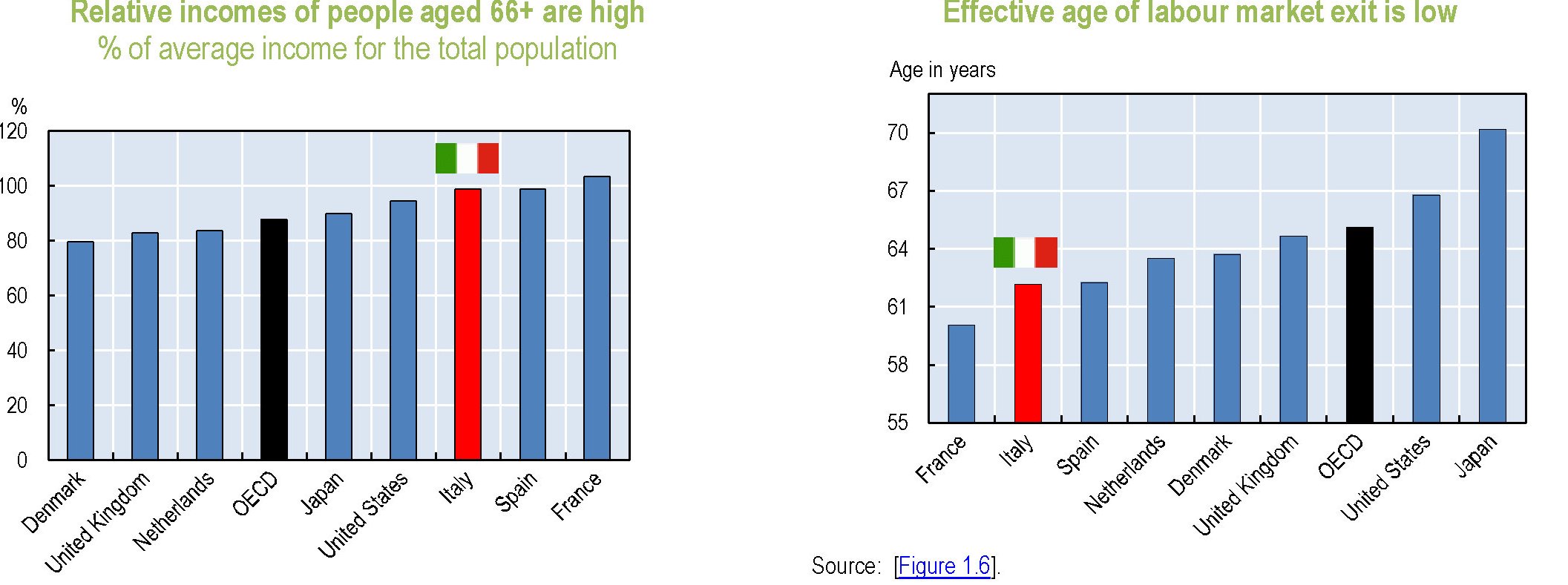

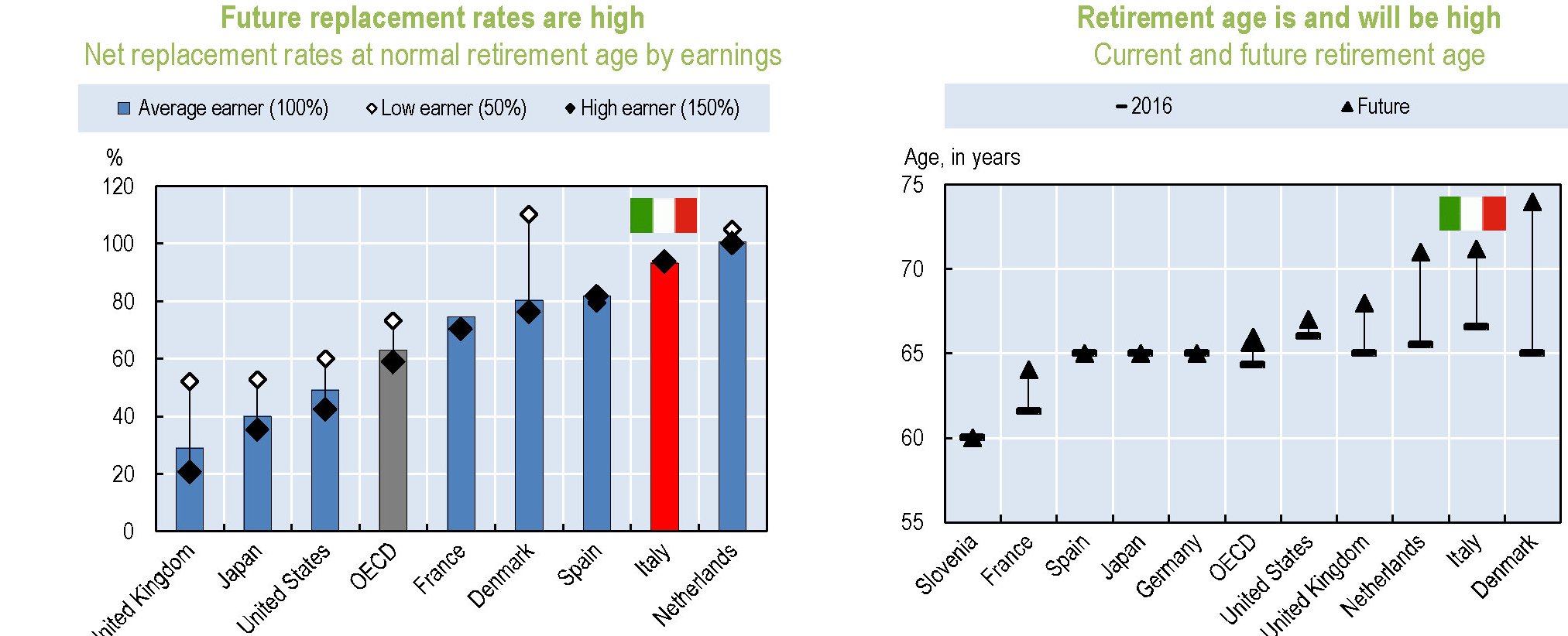

Pensioni: gli italiani predicano bene ma… Ocse ha pubblicato i dati aggiornati sulla previdenza globale nel suo recente “Pension at glance”, che contiene analisi sui diversi paesi dell’organizzazione e li confronta. Una lettura senz’altro utile per tutti coloro che seguono le tormentate vicende previdenziali della contemporaneità e che in Italia sono numerosissimi, almeno a giudicare l’ampiezza del nostro dibattito pubblico sul tema. I dati sul nostro paese, peraltro, sono molto interessanti.

Cosa dicono questi grafici? Il replacement rate italiano, ossia quello che noi chiamiamo tasso di sostituzione che misura la percentuale della pensione in relazione all’ultima retribuzione lavorativa, in Italia si stima sarà l’83% per un lavoratore che vada in pensione con piena carriera, ossia col massimo dei contributi. Senonché la stessa Ocse ammette che gli alti tassi di disoccupazione giovanile renderanno molto difficile che i pensionati di domani avranno una carriera completa. C’è il rischio insomma di profonde discontinuità. L’età pensionabile per gli italiani si allungherà sempre più: si stima che un nato nel 1996 andrà in pensione a oltre 71 anni. Senonché questa previsioni teorica cozza col dato che l’Italia ha l’età effettiva di uscita dal lavoro fra le più basse dell’area. La differenza fra l’età programmata e quella teorica, al momento, è di 4.4 anni per gli uomini, 4.2 per le donne. Età effettiva attorno ai 62 anni e 61.

Predichiamo benissimo, ma razzoliamo maluccio.

L’export dell’America Saudita. Sappiamo già che grazie allo shale oil gli Usa sono diventati grandi produttori di petrolio e anche di gas, e che hanno persino surclassato i produttori tradizionali. Di recente, inoltre, è stato tolto il divieto di esportare all’estero prodotti petroliferi, con la conseguenza che gli Usa sono entrati nel grande gioco delle esportazioni.

Certamente, gli Usa sono ancora lontani dall’insediare i primati dei produttori tradizionali, ma non è di poco conto che le loro esportazioni siano più che triplicate in un anno. E buona parte le assorbe la Cina.

Trump non migliora il deficit commerciale Usa. L’antipatia di Trump per il deficit commerciale Usa è stato uno dei cavalli di battaglia del neo presidente che poco più di un anno fa assumeva l’incarico col fermo proposito di abbattere gli squilibri commerciali statunitensi, pure mettendo a brutto muso i partner eccedentari di fronte alle proprie responsabilità. Si è discusso molto delle politiche commerciali intraprese dall’amministrazione Usa che certo non sono state morbide, ma i risultati sono ancora poco coerenti con i propositi.

A ottobre 2017, infatti, il deficit è arrivato a 48,7 miliardi, il peggiore da nove mesi. E se guardiamo i dati dell’anno trascorso non ci sono segnali di un’inversione di tendenza. Forse il deficit commerciale Usa è una cosa troppo seria perché se ne occupino i presidenti.

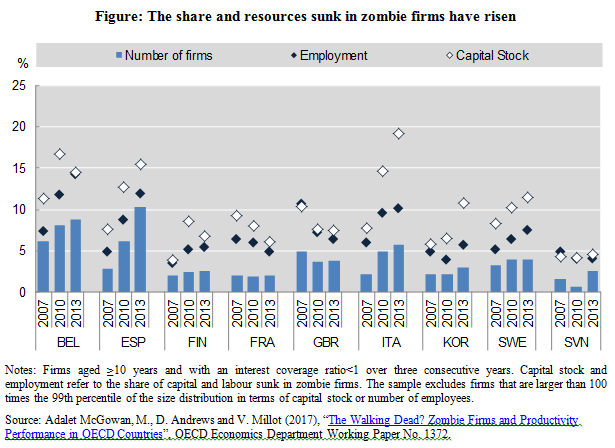

Le imprese zombie in Italia. Ocse ha pubblicato uno studio dedicato al fenomeno sempre più diffuso delle imprese zombie, ossia quelle entità che con i profitti non riescono neanche a pagare gli interessi sui debiti.

Come si può osservare, noi italiani abbiamo una situazione abbastanza complessa, con un numero di aziende zombie raddoppiate dal 2010 e soprattutto un 20% del nostro stock di capitale imprigionato in questa aziende morenti, che impiegano circa il 10% della nostra forza lavoro. Non è così strano che la nostra produttività sia al lumicino.

L’alba dell’America Saudita

Il prezzo del petrolio nei giorni scorsi è tornato al livello precedente l’accordo di Vienna del 30 novembre, col quale l’Opec si impegnava a tagliare al produzione per far salire i prezzi, seguita poco dopo anche dalla Russia. Ma a quanto pare non è servito. D’altronde i mesi che ci separano da allora hanno visto proseguire e consolidarsi la metamorfosi silenziosa, iniziata alla fine del 2010, che sta cambiando la mappa mondiale della produzione petrolifera con ricadute sui prezzi che adesso si fanno visibili. Dalla fine dell’anno scorso e in poi, infatti, è aumentata costantemente la produzione statunitense, fino al punto di vanificare i tagli decisi dopo Vienna, oltre a consolidare la posizione degli Usa di primi produttori al mondo.

Se ne avuta la prima avvisaglia concreta con la pubblicazione, il 16 maggio scorso, dell’Oil Market report dell’IEA, l’agenzia internazionale dell’energia, che ha pubblicato la tabella aggiornata della produzione mondiale. Qui si osserva che già dal 2015 la produzione di greggio dal parte degli Usa supera i 12 milioni di barili al giorno, ponendosi quindi al di sopra non solo dell’Arabia Saudita, che nel 2015 produceva poco più di 10 milioni di barili, ma anche della Russia, che stava intorno agli 11 milioni.

Se guardiamo i trend più aggiornati, abbiamo solo la conferma del nuovo primato Usa. Fra febbraio e aprile di quest’anno la produzione Usa si è collocata fra i 12,8 e i 12,93 milioni di barili, a fronte di un fabbisogno giornaliero di circa 19 milioni di barili, e l’IEA la prevede in crescita per tutto l’anno fino a quota 13,35 milioni di barili al giorno nell’ultimo quarto del 2017. L’Arabia Saudita invece nei primi mesi del 2017 si è mantenuta sotto i 10 milioni di barili e la Russia poco sopra gli 11 milioni. L’accordo di Vienna, quindi, ha finito col fare il gioco degli Usa, che hanno sfruttato il rialzo dei prezzi per estrarre più petrolio. I prezzi infatti salirono all’indomani dell’accordo e sono rimasti intorno ai 50 dollari per alcuni mesi, fino ai cali recenti. Molti analisti osservarono subito che questa ripresa favoriva i produttori statunitensi, che sarebbero stati incoraggiati a produrre di più, forti di una struttura dei costi più efficiente rispetto ai produttori tradizionali. Cosa che puntualmente si è verificata. Ma solo perché tale rivoluzione ha un nome e un cognome: shale oil.

Se allunghiamo lo sguardo, servendoci di un grafico contenuto in un paper pubblicato dalla Banca d’Italia, possiamo osservare che fino al 2010 gli Usa producevano solo pochi milioni di barili. L’impennata arriva a partire dal 2011 ed è proseguita incessantemente fino al 2014, quando gli Usa arrivano a sfiorare l’Arabia Saudita e la Russia che, come abbiamo visto, supereranno l’anno dopo. E che siano le produzioni shale le grandi protagoniste di questo cambiamento ci sono pochi dubbi. Alcuni giorni fa la Fed di Dallas ha pubblicato alcuni indicatori energetici che contengono informazioni aggiornato sullo stato della produzione in alcune aree da dove si estrae shale oil del Texas, prima fra tutte il bacino Permiano, probabilmente quella più nota anche fra i non addetti ai lavori. Come si può osservare dal grafico, ormai il Permian basin da solo pesa 2,34 milioni di barili al giorno, in crescita costante dal 2010 (solo a maggio 2017 ha estratto 53.400 barili in più sul mese precedente), quando ancora ne produceva meno di un milione. Un’altra area, la Eagle Ford, che pure aveva visto declinare la produzione dal 2014 in poi dopo il boom registrato dal 2010, ha ripreso a far crescere la produzione e ha superato il milione di barili al giorno. In pratica solo queste due siti producono più del Kuwait.

La rivoluzione shale ha anche un rovescio della medaglia. Da dicembre 2015 è stato rimosso dall’amministrazione Obama il divieto di esportare greggio e infatti l’export di oil Usa è schizzato alle stelle. E’ esagerato dire che gli Usa finiranno col competere con i grandi esportatori. Ma l’America Saudita, chiamiamola così, è una novità nel panorama del mercato petrolifero. Per averne contezza basta osservare che la destinazione principale del petrolio Usa è l’Europa, con in testa Olanda e Italia, seguita dall’Asia, con la Cina capofila. Tutti ottimi clienti di Arabi e Russi.