Etichettato: aumento rendimenti giapponesi perché e cosa provoca

Vento freddo in arrivo dall’Est: l’aumento dei rendimenti giapponesi

Rischiamo sempre che ci sfugga qualcosa, quando guardiamo dove guardano ossessivamente tutti. Perciò ben venga il Fmi che ci ricorda, nel suo ultimo Global financial stability report, le molte fratture che insistono sulla trama dei mercati finanziari, che non solo sono profondamente interconnessi, ma vivono letteralmente l’uno dentro l’altro. Al punto che è difficile indovinare le relazioni, e quindi i rischi, che legano l’uno all’altro.

Prendete il caso del Giappone. Avreste mai immaginato che l’aumento dei rendimenti a lungo termine dei titoli di stato giapponesi, fatto inedito recente che ha superato anche alcuni record storici, potesse generare rischi per il mercato obbligazionario statunitense o australiano?

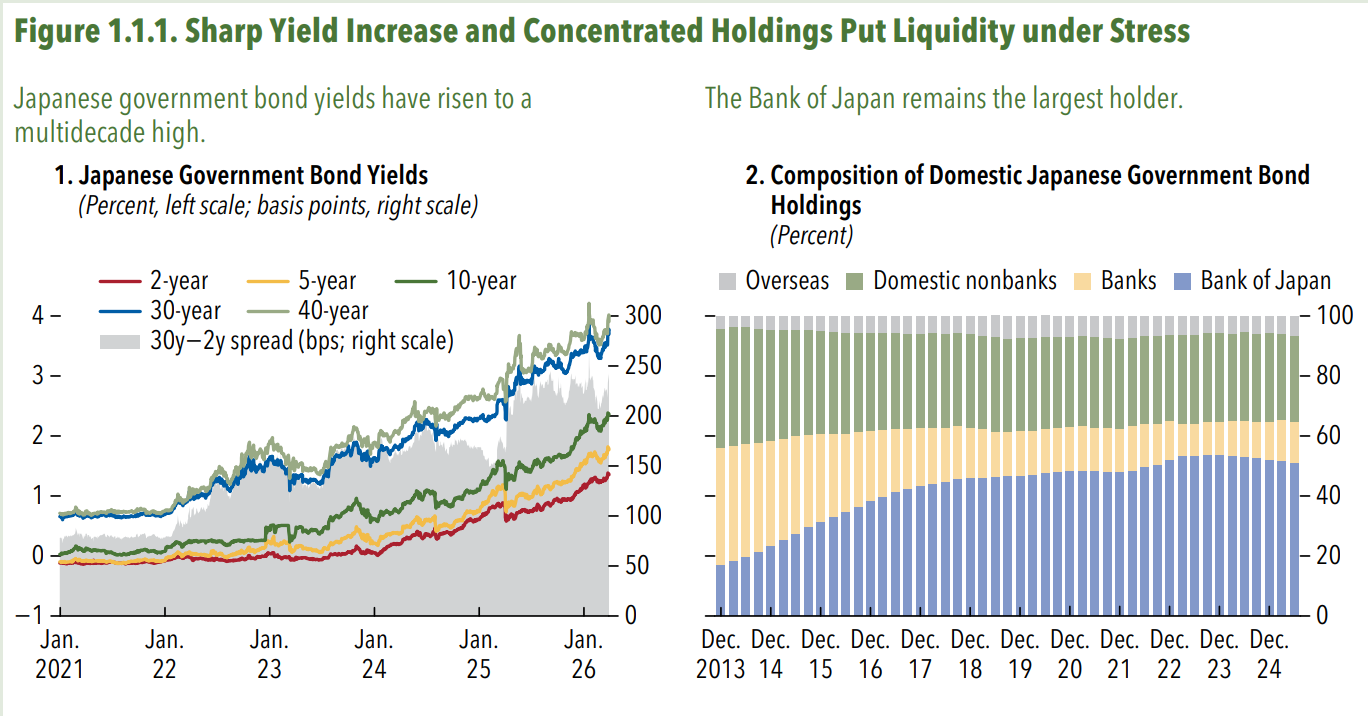

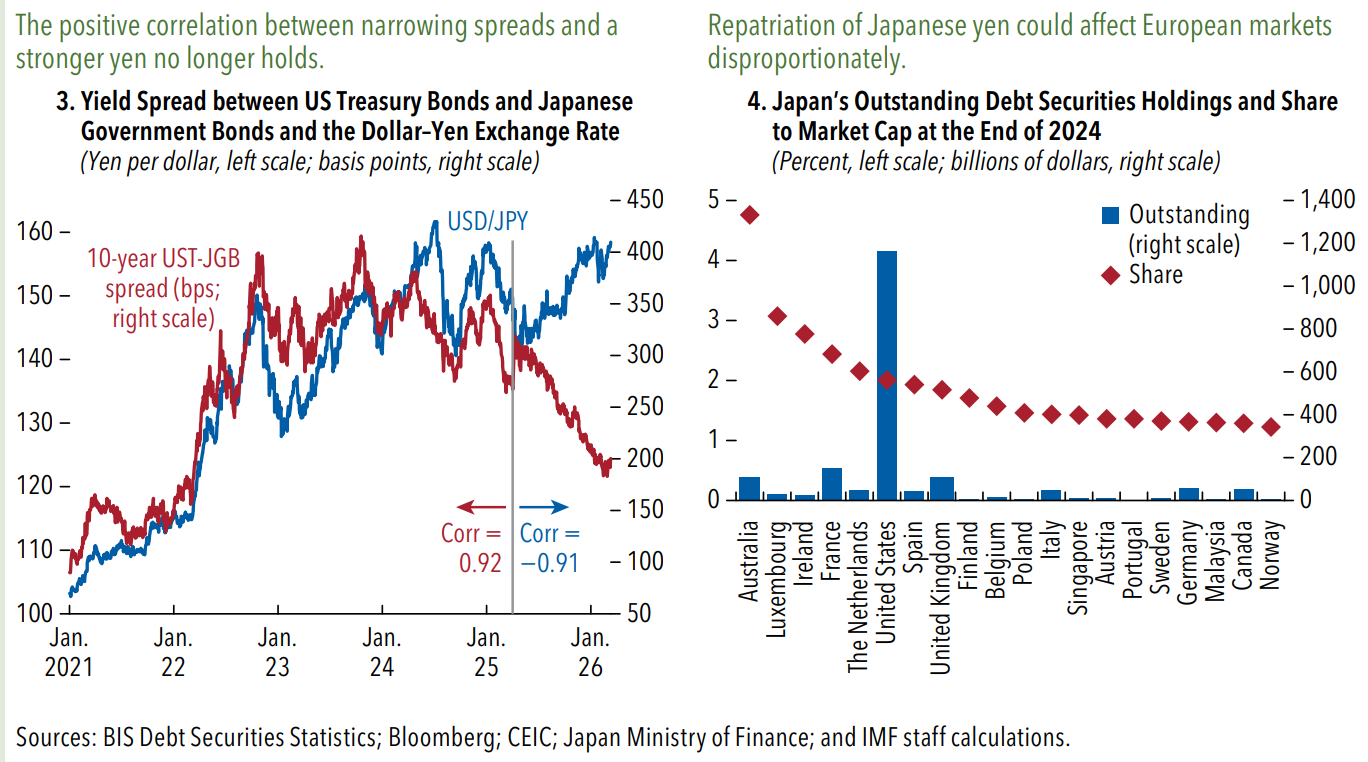

Proprio così. Un fatto che sembra tutto sommato marginale – chi volete che si preoccupi se il bond giapponese a 40 anni (JGB, Japanese government bond) ha toccato il picco del 4,21% nel gennaio scorso? – è capace di generare non solo grossi problemi interni agli investitori di lungo termine, che in concorso col rialzo dei rendimenti hanno visto dimagrire il valore delle loro obbligazioni in portafoglio, ma anche a un paese che sta dall’altra parte del mondo, per la semplice ragione che il Giappone è uno dei più grandi investitore in titoli di stato Usa (grafico 4, in basso a destra).

A molti, preoccupati del grande caos mediorientale, questa piccola crepa sembra trascurabile. E certo non è la preoccupazione principale dei ministri delle finanze del G7 riuniti a Washington, ossia la capitale del paese che ha scatenato la guerra, per fare il punto sulle conseguenze economiche del conflitto. Ma rimane il fatto: la crepa sta lì, bene in evidenza e, inosservata se non dagli specialisti, si allarga, mano a mano che il resto del mondo va a rotoli.

Per il momento le conseguenze la hanno avvertite forti e chiare gli assicuratori giapponesi, che hanno registrato notevoli perdite potenziali sui loro bilanci, solitamente imbottiti di bond governativi a 30 e 40 anni, ossia quelli sui quali si sono concentrati i rendimenti in crescita. Le più grandi compagnie giapponesi di assicurazione – Dai-ichi, Meiji Yasuda, Nippon, Sumimoto Life – hanno complessivamente cumulato perdite potenziali per 13,2 trilioni di yen, circa 83 miliardi di dollari, che si confrontano con gli 11 trilioni del terzo trimestre del 2025. Questo a fronte di un aumento di rendimenti di appena 23 punti base.

Non c’è da preoccuparsi. Almeno per il momento. Il sistema è capitalizzato e dispone di robusti ammortizzatori per la liquidità. Ma questo non vuol dire che non sia successo nulla. I gestori delle assicurazioni staranno sicuramente cercando di capire come gestire questo rischio crescente. La Nippon Life, per fare un esempio, conta di vendere 3 trilioni di yen a basso rendimento, e poi ci sono i fondi pensione che in media cambiano le loro policy di investimento ogni cinque anni, e quindi i gestori di queste entità avranno segnato a matita rossa i titoli al lungo termine giapponesi.

Paradossalmente, il maggior fattore di stabilità finanziaria giapponese è la banca centrale, che ancora oggi detiene in bilancio il 51% del totale dei bond in circolazione (grafico 2 in apertura di post). Ma il settore non bancario, quindi assicurazioni, fondi eccetera, ha un valore significativo.

Fino ad ora l’aumento dei rendimenti, che potrebbe invogliare gli investitori ad acquistare più titoli giapponesi, non ha rinformato lo yen, che rimane debole, ma in compenso il carry trade è diventato meno appetitoso e questo potrebbe effetti a largo raggio sul mercato obbligazionario, specie in quei mercati – gli Usa ma anche l’Australia – dove gli investitori sono molto presenti nel mercato dei titoli pubblici.

Come ultimo dato è utile ricordare che nel 2025 i non residenti hanno acquistato 13,3 trilioni di bond giapponesi a lungo termine, l’ammontare più elevato dal 2005. I mercati sono interconnessi e vivono letteralmente l’uno dentro l’altro. Quindi soffrono anche insieme, quando cambia il clima.