Etichettato: bis quarterly review giugno 2020

La lunga marcia del debito corporate dei paesi Emergenti

Interrogarsi, come fa la Bis nella sua ultima rassegna trimestrale, sulle sorti del debito corporate nei paesi emergenti serve innanzitutto a parlarci della stabilità finanziaria internazionale, visto che una parte importante di questi debiti derivano da prestiti esteri e sono quindi denominati in valuta estera. Si tratta perciò di debito altamente infiammabile, esposto com’è ai capricci degli investitori. La cronaca si incarica di ricordarcelo, ad esempio raccontandoci dell’impennata di default di bond di imprese cinesi denominati in dollari, che ha già raggiunto un totale di quattro miliardi secondo i calcoli di Bloomberg, il 150% in più rispetto a un anno fa.

Abbiamo già osservato come le banche centrali di questi paesi, proprio per scoraggiare il più possibile le fughe di capitali in occasione della crisi Covid, abbiamo messo in campo nuovi strumenti di intervento sul mercato dei capitali, e con risultati tutto sommato positivi. Ma ciò non vuol dire che questo debito, ossia il rischio che incorpora, sia sparito. Vuol dire solo che tali rischi siano stati gestiti. Che è necessario, ma non certo sufficiente.

Vale la pena perciò andare a guardare un po’ più in profondità, cominciando dall’osservare quanto pesi questa montagna di debiti, classificandoli sia per valuta di riferimento che per provenienza.

Il grafico sopra ci fornisce molte informazioni sullo stato del debito corporate, misurato in rapporto al pil e al totale dei debiti del paese. Nel decennio misurato dalla Rassegna, ossia fra il 2009 e il 2019, il credito alle imprese non bancarie (Non Financial Corporation, NFC) è cresciuto notevolmente. Ovviamente ogni paese esibisce un diverso livello di complessità. Ma certo rassicura poco la circostanza che la Cina, che gioca un ruolo centrale nell’economia internazionale, abbia un livello di debito corporate molto elevato del pil (circa il 150% del pil).

L’analisi della Bis prende in esame 16 economie emergenti misurando l’andamento del debito NFC, che si compone solitamente di prestiti bancari od obbligazionari espressi sia in valuta locale che estera. Sin dalla crisi del 2008 il debito corporate è aumentato molto più di quello degli altri prenditori non finanziari (famiglie e governi).

Alla fine del 2019 le NFC dei 16 paesi considerati cumulavano debiti per 28,6 trilioni di dollari, più che raddoppiati dai 10,5 del 2009. “Il debito delle NFC ha rappresentato più della metà del debito totale non finanziario in Cile, Cina, Russia, Arabia Saudita e Turchia, e ha superato il 40% nella Repubblica ceca, in Ungheria e in Corea”. In Cina, come si può vedere dal grafico sopra di sinistra, sfiora il 60% del totale.

Poiché la crescita di questo debito è stata superiore a quella del pil nominale, il rapporto debito/pil di questa categoria di obbligazioni è cresciuto regolarmente e ormai supera il 100% in molte delle economi considerate, con la Cina arrivata al 150%, che arriva al 250% se includiamo in questa voce anche il debito delle famiglie e del governo.

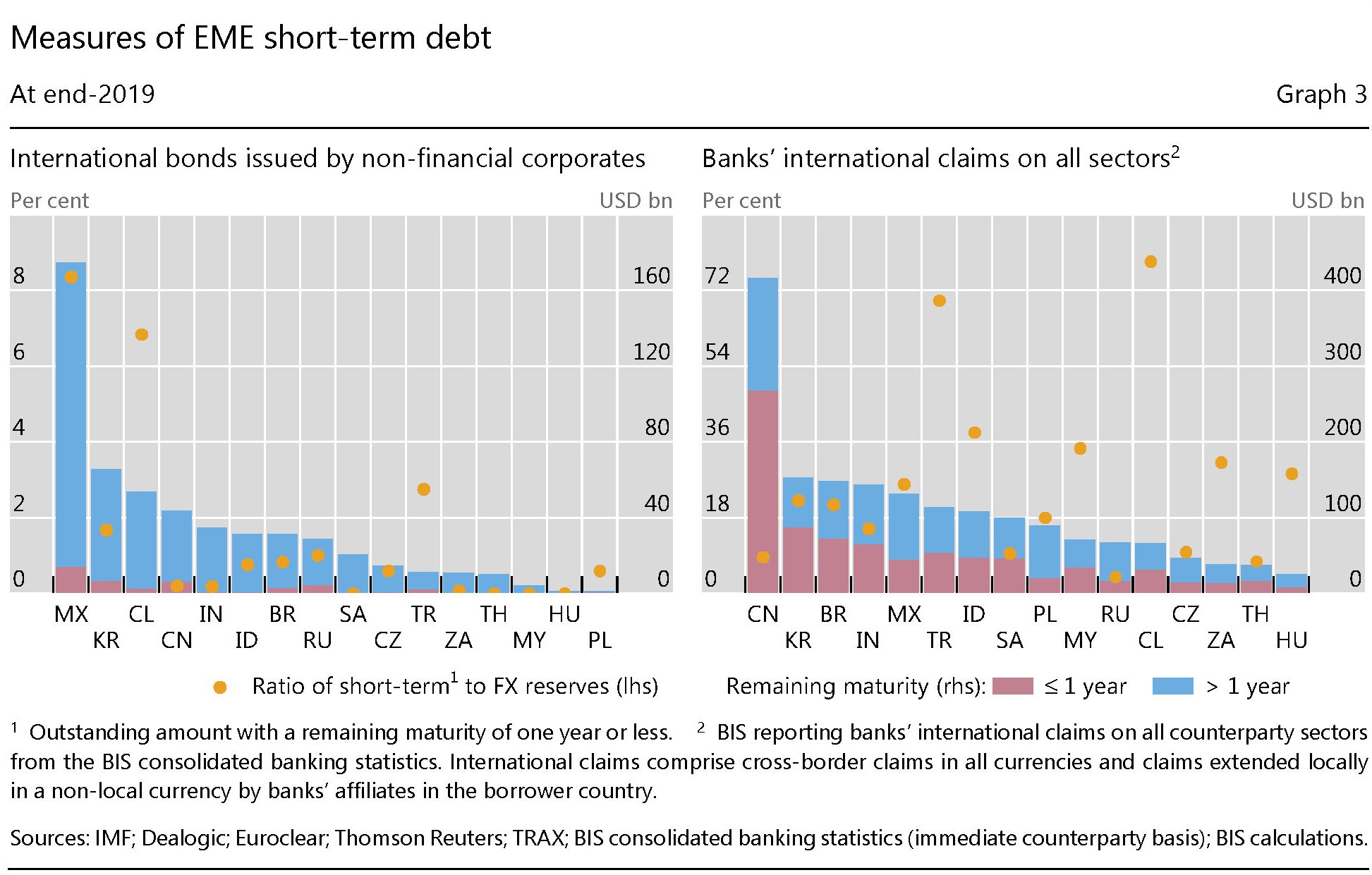

Per comprendere meglio le dinamiche attuali e potenziali di questo debito, gli analisti della Bis distinguono fra Externally funded debt (EFD), ossia quei debiti composti da bond o prestiti che il settore corporate di un determinato paese riceve dall’estero, compresi quelli intermediati dal settore bancario nazionale, e fra Foreign currency debt (FCD), ossia quei debiti denominati in valuta estera, a prescindere dalla circostanza se siano detenuti da investitori locali o esteri. Tenendo a mente questa distinzione, possiamo osservare dai grafici sotto il dettaglio nei vari paesi considerati. Partiamo dal debito EFD.

Come si può osservare, ci sono differenza molto profonde fra i paesi considerati, sia per la tipologia di strumento di debito utilizzato (bond o prestito), sia per l’importanza relativa dell’estero quale fonte di finanziamento, che cresce in ragione diretta dell’apertura dell’economia.

Qualche esempio aiuterà a leggere meglio il grafico. Le international debt securities, ossia i bond, rappresentano più della metà delle fonti di finanziamento estere per paesi come il Cile, la Corea e il Messico, meno di un decimo per l’Ungheria, la Polonia e la Turchia. Le imprese di questi ultimi paesi sono più dipendenti dai prestiti, per lo più di natura bancaria.

Quanto al peso specifico del capitale estero sui debiti delle NFCs, se guardiamo in valore assoluto alla fine del 2019 la Cina primeggiava con mezzo trilione di EFD a disposizione delle imprese, seguita poi da India, Messico e Brasile. Ma in termini relativi, ossia il rapporto al Pil, questa cifra per la Cina valeva il 3,3%, il valore più basso nel campione osservato. La Turchia, ad esempio, supera il 10%. A supporto della sostenibilità di queste obbligazioni, tuttavia, si sottolinea che la parte di questo debito in forma di bond è a lungo termine (grafico sotto a sinistra), quindi non è soggetto a urgenze di rifinanziamento (roll over), che in tempi di Covid potrebbe essere problematico.

Al contrario il debito in forma di prestito bancario (grafico sopra a destra) ha in aggregato una maturità fino a un anno per una percentuale pari al 40%, che diventa il 64% in Cina e il 57% in Corea e solo il 26% in Russia. E questo spiega perché le banche centrali di questi paesi si siano affrettate a rassicurare i mercati.

Se si considera il livello di riserve finanziarie di cui dispongono questi paesi, “le economie emergenti mostrate qui dovrebbero essere in grado di resistere a contrazioni plausibili nel credito a breve termine al loro settore corporate”, sottolineano gli economisti della Bis. Quindi gli emergenti hanno ossigeno per respirare in mancanza di credito dall’estero, ma non a lungo. E’ meglio ricordarlo.

Se guardiamo al debito espresso in valuta straniera (FCD), ricaviamo altre informazioni. Come premessa è utile ricordare che la fonte di destabilizzazione di questo debito è il tasso di cambio che, svalutandosi, aumenta il valore delle obbligazioni e quindi il costo per l’impresa che deve rimborsarle. Poiché molta parte di questo debito è denominato in dollari, le svalutazioni dei paesi emergenti osservate durante l’apice della crisi Covid hanno fatto temere per lo stato di salute di molte economie. Il grafico sotto riepiloga la situazione.

Anche qui, come abbiamo visto per l’EFD, i valori assoluti e quelli relativi raccontano storie molto diverse. Cina, India e Messico sono in testa per valori assoluti, ma non se il debito in valuta estera viene rapporto al Pil. Se guardiamo la parte sinistra del grafico osserviamo però che la Cina ha una grossa parte dei suo debito in valuta in dollari, mentre la Turchia e la Russia hanno iniziato a sottoscriverlo in euro. La Turchia si distingue anche per un livello molto elevato, superiore al 25%, di debito espresso in valuta estera.

Non è semplicissimo dedurre da questi dati elementi di valutazione per eventuali vulnerabilità che covino all’interno di questi debiti. Vuoi perché molti sono stati contratti utilizzando veicoli offshore (grafico sopra a destra), vuoi perché non sono compresi i prestiti che possono essere stati contratti attraverso derivati sul mercato valutario.

In ogni caso è bene ricordare che le corporation EME, oltre a questi debiti, hanno pure notevoli crediti. La Bis ha rendicontato circa un trilione di depositi in euro e dollari e si sospetta che abbiano anche altri asset, magari nella forma di investimenti diretti, più difficili da censire. Ma anche qui, vale la logica delle riserve. Sono ossigeno, ma non durano per sempre.

Poi c’è la circostanza che molti di questi paesi sono esportatori (in dollari) di materie prime. Questo serve a dar loro stabilità quando ci sono torbidi sul mercato valutario. Ma se i prezzi, che sono anch’essi in dollari, scendono allora questa capacità di bilanciare il rischio si indebolisce. E anche questo è meglio ricordarlo.