Etichettato: caro spread

Cronicario: Alla ricerca della ricchezza Spreaduta

Proverbio del 16 maggio I piedi vanno dove va il cuore

Numero del giorno: 19.680 Vendita italiane di immobili in nuda proprietà nel 2018

Nella Canzonissima del lamento, che ogni giorno è come musica per le nostre orecchie depresse, oggi mi sento di assegnare il primo premio a quella tale associazione di commercianti che, in combutta col notissimo istituto di ricerca, sempre quello, oggi fa dire al suo presidente parole che dovrebbero essere scolpite sulla pietra dura del nostro scontento: “La crescita perduta negli anni sembra irrecuperabile. Dal 2007 a oggi abbiamo perso circa 20mila euro di ricchezza pro capite, di fronte a questa situazione serve un progetto credibile di riforma fiscale e taglio delle tasse”.

Ora io non ho la minima idea di come l’illustre presidente abbia calcolato questo dato, però ne ho trovato un altro che racconta una storia diversa, meno popolare di sicuro e perciò nascosta nel meandri delle contabilità ufficiali.

Dai dati Bankitalia, espressi a valori correnti, leggo che la ricchezza netta, quindi senza debiti, delle famiglie è passata dai 9.333 miliardi del 2007 ai 9.742 del 2017. E pure mettendoci dentro che la popolazione nello stesso tempo è aumentata di 864.683 anime, viene comunque fuori che la ricchezza (se quella si riferiva il nostro eroe) è aumentata da 156.543 pro capite a 161.067. Poco ma meglio di niente. Anzi: meglio di perdere ventimila euro.

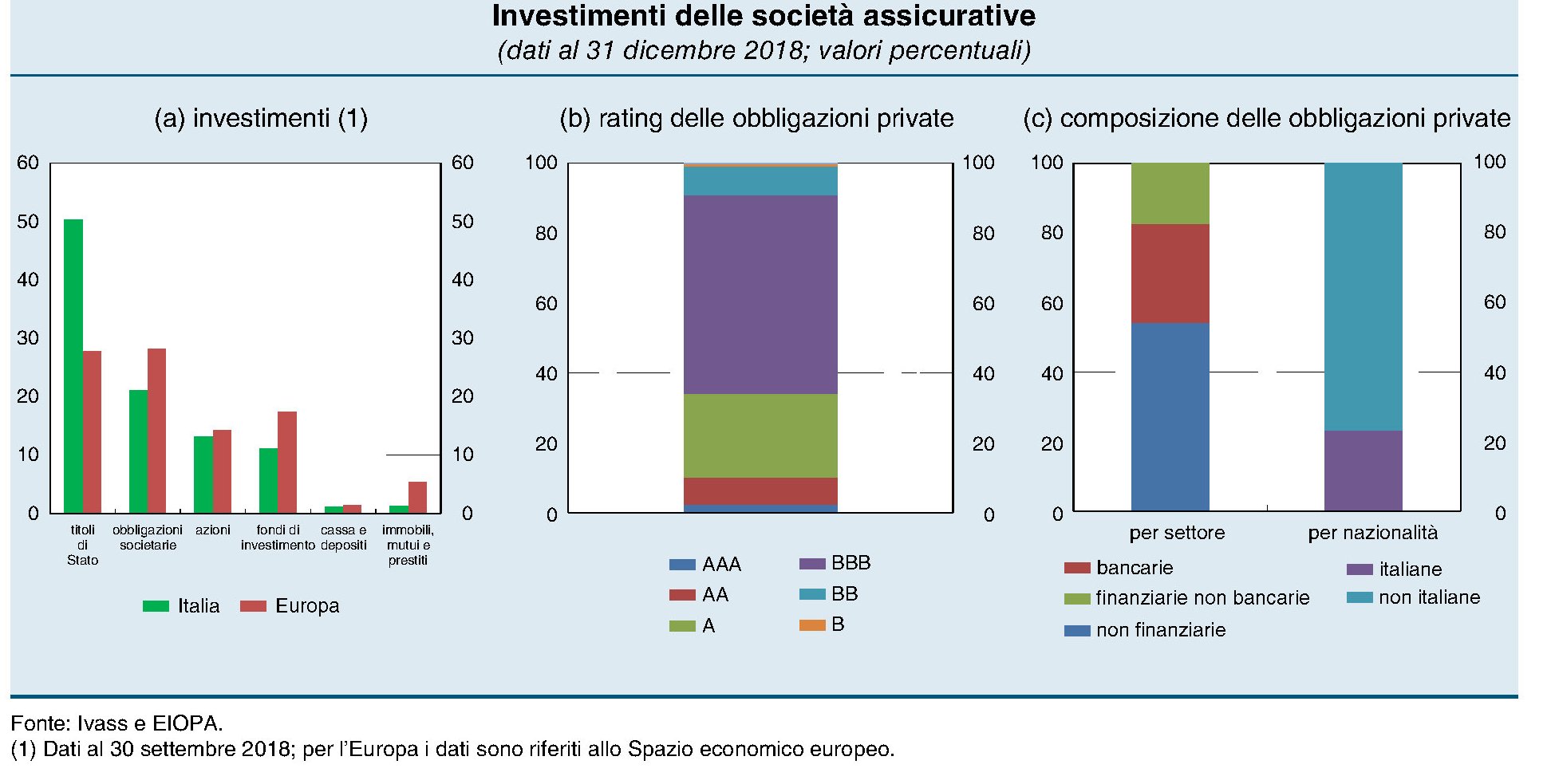

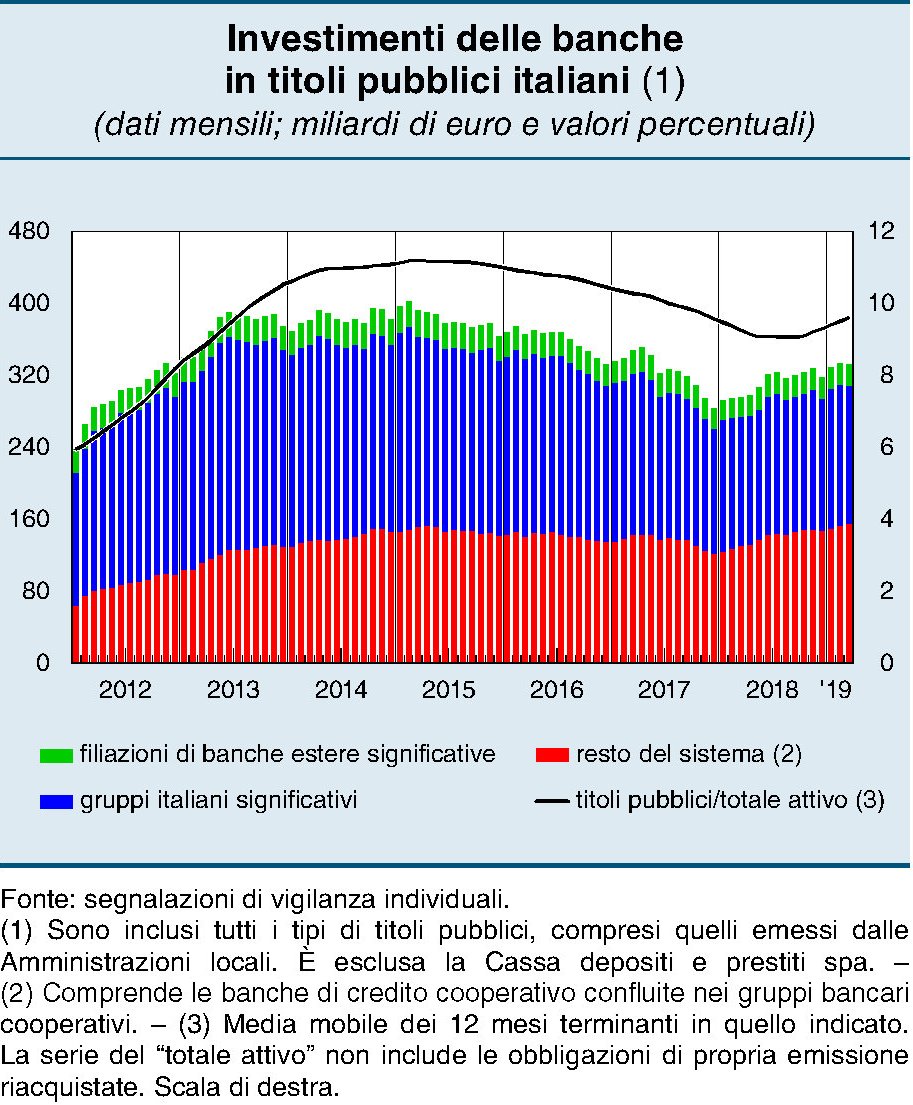

Lo so, anche io ho un sacco di dubbi, quando mi avventuro in certi contabilità. E non solo. Per esempio, a differenza di tanti anche al governo, dubito molto del fatto che continuare a dire chissenefrega dello spread quando sia quasi tornato a quota 300 faccia bene alla nostra ricchezza espressa in Btp, per fare un esempio. Che non sono solo quelli – pochi – che avete in tasca voi come me, piccoli risparmiatori degli spicci, ma quelli delle banche e delle assicurazioni, che ne hanno un filino di più e soprattutto sostengono la finanza dello stato, per dire la prima cosa che mi viene in mente.

Secondo voi che succede a questa ricchezza quando aumenta il differenziale sui Btp? Esatto: rischia di finire perduta. Spreaduta, per meglio dire. Hai voglia a ricercarla.

A domani.

PS il governatore di Bankitalia ha detto che il carospread sta iniziando a pesare sui prestiti bancari ossia quelli che dovrebbero sostenere gli investimenti e i consumi (il nuovo smartphone, avete presente). Bene, spreaduti anche quelli.

Il carospread ci costa quattro miliardi in due anni

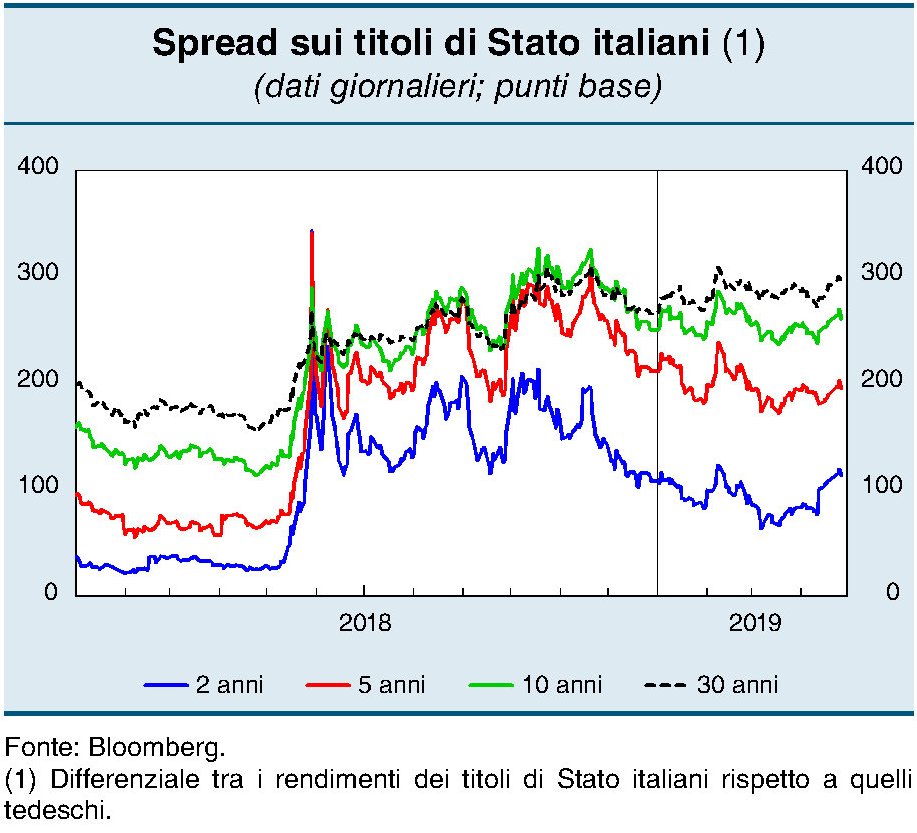

Fra le tante informazioni contenute nell’ultimo rapporto sulla stabilità finanziaria di Bankitalia, vale la pena spendere qualche minuto per approfondire gli annessi e i connessi del carospread che ancora ci affligge. Il costo, vale a dire, misurato col differenziale fra Btp e Bund tedesco, che gli investitori ci chiedono di sopportare per comprare i nostri titoli di stato e che inevitabilmente si trasmette a tutto il sistema Italia lungo la curva dei tassi di interesse. Un costo che è cresciuto notevolmente nell’ultimo anno. Ma prima di osservarne quantità ed esiti, vale la pena guardare alle cause.

Nella prima metà dell’anno il nostro paese ha vissuto uno stress macroeconomico secondo solo alle grandi crisi del 2008 e del 2011 per intensità.

A differenza di allora, la crisi del 2018 ebbe ragioni squisitamente interne, generandosi per le fibrillazioni post-elettorali e per certe spavalderie politiche che ancora oggi presentano il conto e, soprattutto, lo presenteranno anche in futuro. Lo stress vissuto dal comparto obbligazionario infatti, dove si collocano i nostri titoli di stato, è stato persino superiore a quello vissuto nel 2008 e solo poco sotto quello della grande crisi del 2011 del debito sovrano.

“In passato – scrive Bankitalia – livelli elevati di stress finanziario hanno preceduto un rallentamento dell’economia:

un peggioramento dell’indice pari a una deviazione standard, circa 0,1 unità, si è associato a una minore crescita nei successivi dodici mesi intorno a 0,9 punti percentuali”.

Ma aldilà dell’impatto che lo stress finanziario può avere sul livello della crescita, è il livello dello spread di per sé ancora rilevante a creare un primo problema più facilmente quantificabile: l’aumento del costo del debito.

Come si può osservare, seppure in calo rispetto al picco di metà 2018, il differenziale Btp-Bund rimane ancora molto elevato su tutte le scadenze, con un peggioramento drastico per quelle più brevi rispetto a quelle più lunghe. Il biennale, per esempio, dove lo spread era intorno ai 20-30 punti base, ora supera i 100, il quinquennale è praticamente raddoppiato, da 100 a 200, il decennale è cresciuto di un centinaio di punti base quanto il trentennale. Questo livello di tassi all’emissione, se confermato nelle prossime- l’Italia ha in scadenza 141 miliardi di Btp fra maggio e dicembre e altri 205 nel 2020 – avrà un costo molto salato per le casse dello stato. “Se i rendimenti all’emissione dei titoli di Stato italiani dovessero restare coerenti con le attuali aspettative dei mercati,

nel biennio 2019-2020 si avrebbe una spesa complessiva per interessi sul debito pubblico di circa 4 miliardi superiore a quella che si sarebbe avuta con i tassi attesi dai mercati ad aprile dello scorso anno”.

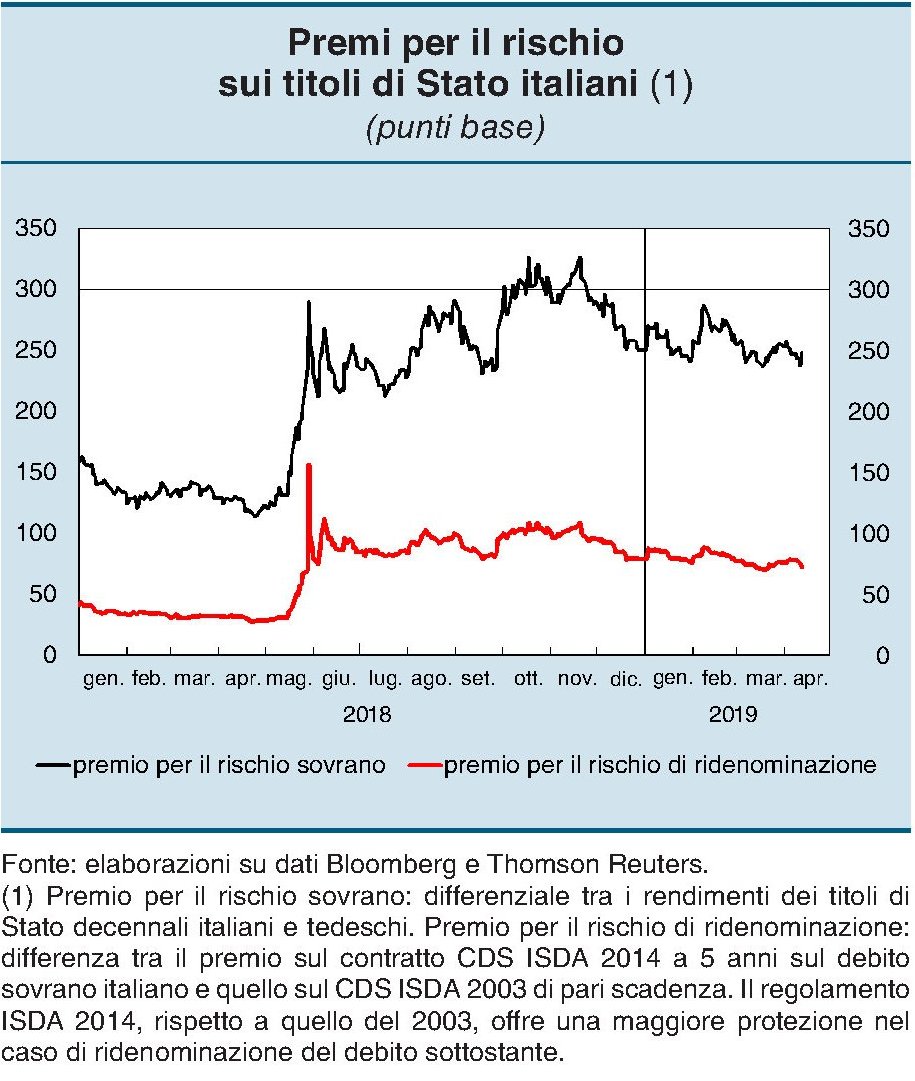

Se guardiamo all’ultimo bollettino economico, sempre di Bankitalia, possiamo anche osservare quanto, sull’incremento dello spread, pesi quello che tecnicamente si chiama rischio di ridenominazione. In pratica il costo, espresso in termini di punti base, che gli investitori chiedono al Tesoro per corprire il rischio che il debito italiano cambi valuta di riferimento.

In sostanza, l’aver discorso per mesi di piani B ed altre amenità ha concorso in maniera non irrilevante sul costo del nostro debito. Forse questi dibattiti avrebbero suscitato meno applausi se i promotori ne avessero preannunciato il costo. Che pagheremo tutti.