Etichettato: cartolina the walking debt

Cartolina. Nearshocking

Poiché va di moda il nearshoring, modo forbito di dire che si tenta di spostare le catene di fornitura verso i paesi vicini, non tanto geograficamente quanto politicamente, si tende meno a osservare che tutto questo attivismo rischia di provocare seri shock al mercato internazionale, già alle prese con un paio di guerre e ancora reduce dal disastro della pandemia. Sempre perché i guai non vengono mai da soli, in mancanza delle mitiche cavallette, piovono sul commercio restrizioni di ogni tipo, che incoraggiano le peggiori pulsioni muscolari – del tipo: ci produciamo tutto da soli – che non fanno altro che scaricare costi sui consumatori finali, già provati da un triennio di inflazione gagliarda. Terremotare la globalizzazione farà sicuramente la fortuna degli spin doctor dei politici. Quanto agli economisti, hanno già pronta una nuova parola per definire lo stato del commercio globale: nearshocking.

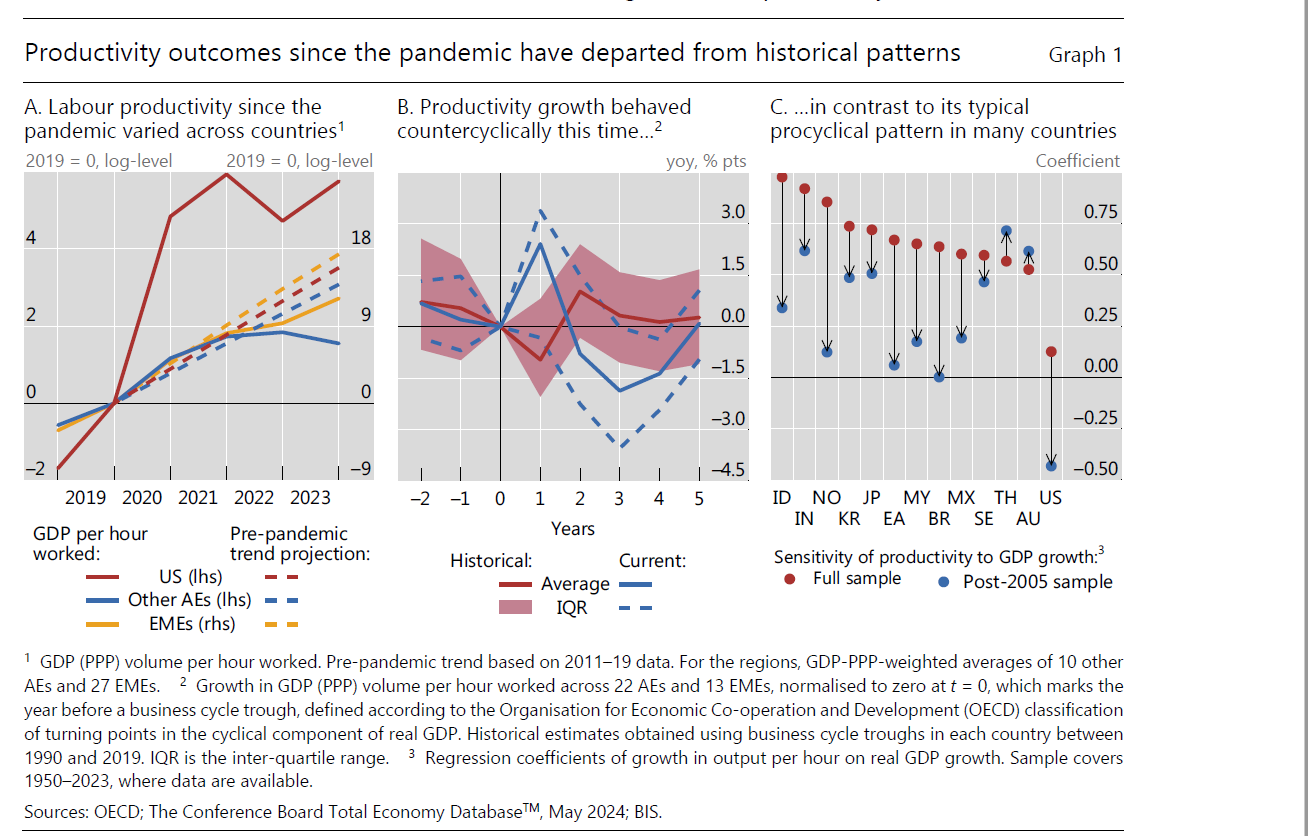

Cartolina. Improduttività

In attesa che gli economisti ci spieghino i perché e i percome del nuovo miracolo americano della produttività, lodevole eccezione in un contesto internazionale deprimente, vale la pena osservare che il resto del mondo sta sperimentando, dopo il fuoco di paglia delle pandemia, lo sboom fisiologico che tocca ad ogni entusiasmo nutrito da facili illusioni o da eventi eccezionali. E questa sorte non si osserva solo nei paesi avanzati, alle prese con notori problemi di età che avanza e voglia di lavorare che indietreggia, mescolata col dimagrimento forzato imposto alla forza lavoro da una demografia avversa. Ma anche in quei paesi emergenti che a inizio secolo promettevano mari e monti, e oggi si ritrovano con noi in pianura, a scrutare tristemente una produttività piatta. Gli esperti ammoniscono che non si può pensare di alimentare la produttività con politiche controcicliche, che tradotto vuol dire mollare i cordoni della borsa, ma che servono politiche strutturali. Vaste programme. Se non fosse che il resto del mondo forse vuole altro. Non la produttività, ormai fuori moda. Ma il contrario.

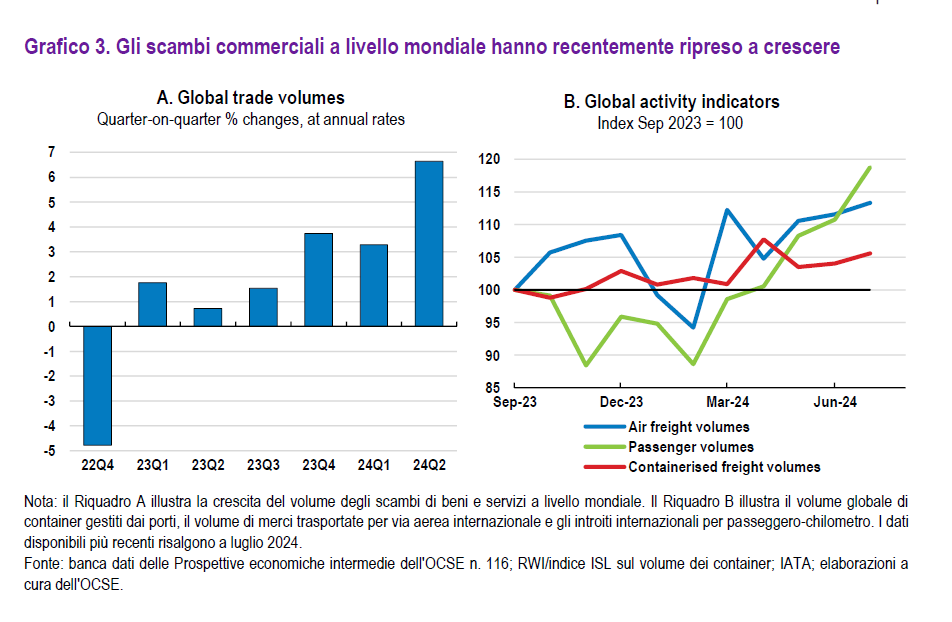

Cartolina. Caro commercio

Il confronto, molto eloquente, fra l’andamento dei volumi del commercio internazionale negli ultimi trimestri ci comunica una informazione che non dovremmo sottovalutare. Nel secondo quarto di quest’anno, mentre infuriavano guerre e se ne minacciavano altre, c’è stato un piccolo boom negli scambi internazionali, che forse dovrebbe suggerirci di riscrivere la narrativa sulla deglobalizzazione che ci tiene compagnia ormai da un lustro. Forse si è trattato di un evento stagionale, magari determinato da un flusso di ordinativi che si è impennato per motivi imponderabili, oppure forse il commercio, a patto di non strozzarlo esplicitamente – vedi Covid – trova sempre la sua strada, in un mondo costantemente affamato di tutto. Rimane il fatto e non è poco, specie considerando che nel frattempo i costi del trasporto via container rimangono superiori del 160 per cento rispetto a un anno fa, con aumenti ancora maggiori nelle rotte fra Asia ed Europa. Caro commercio, in tutti i sensi.

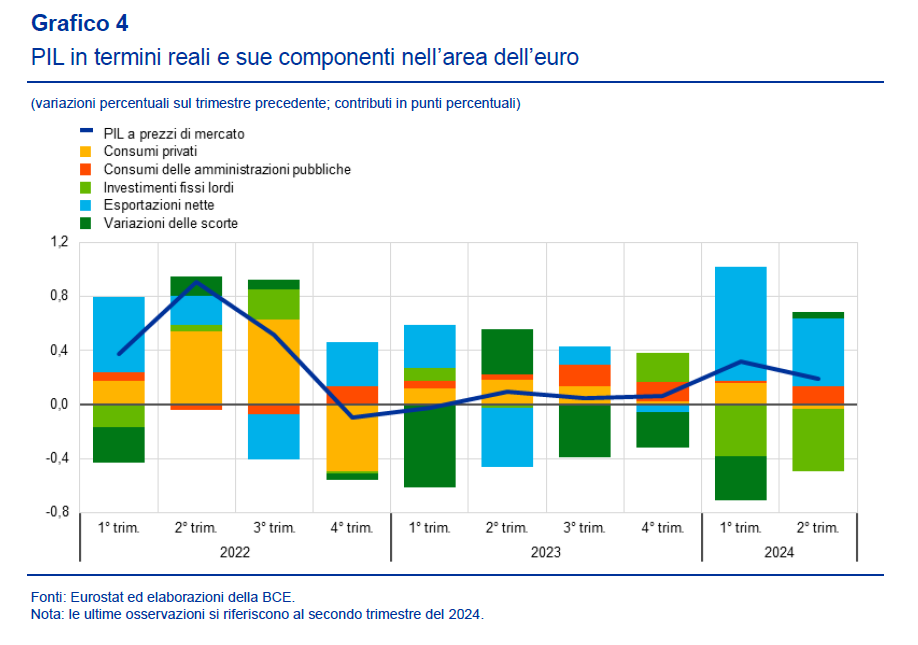

Cartolina. Consummatum est

L’Eurozona è tornata al suo solito tran tran. O almeno così sembra a guardare le componenti del pil fotografate dalla Bce. Il picco di consumi privati post pandemia si è gradualmente spento, fino a diventare negativo nel secondo trimestre di quest’anno. Quel poco di crescita che è arrivata è dipesa dall’export netto e dalla domanda pubblica, del tutto insufficienti a tenere in piedi un’economia gigantesca come quella europea dove il tutto rimane ancora inferiore alla somma delle parti, e sarebbe strano il contrario, visto che il tutto è ancora immerso in un divenire disseminato di punti interrogativi. In più in un contesto dove i settori tradizionalmente trainanti dell’export, ad esempio l’automobilistico, sono alle prese con una transizione di difficile comprensione e per giunta assediati dai prodotti delle economie emergenti. Risultato: gli europei consumano sempre meno, a differenza degli Usa, dove i consumi delle famiglie mantengono l’economia brillante, e il ritmo della crescita si consuma. Anzi: consummatum est.

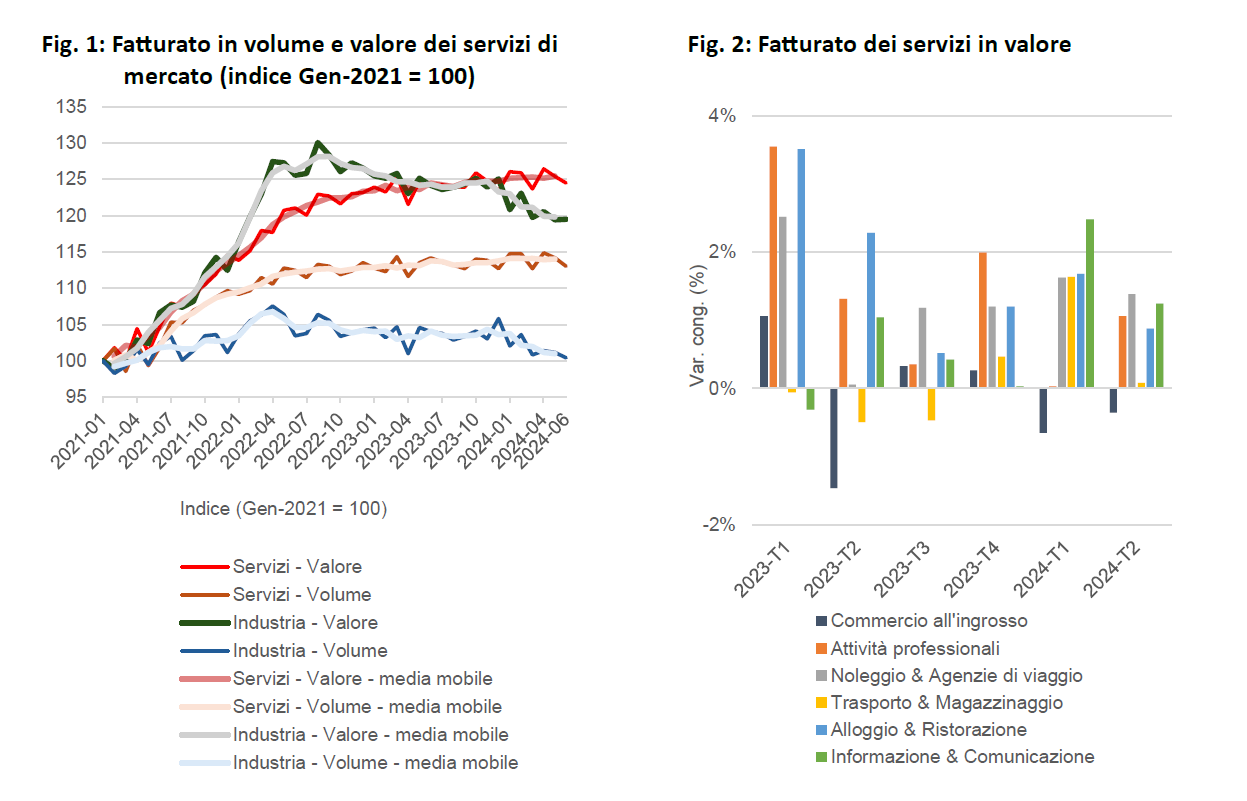

Cartolina. Un buon servizio

Gli ultimi dati diffusi dall’Osservatorio del terziario di Manageritalia, relativi al secondo trimestre 2024, confermano che i servizi, cresciuti su base congiunturale dello 0,3 per cento, stanno compensando il repentino dimagrimento di attività nel settore manifatturiero, in calo dello 0,8 per cento. In sostanza, quel poco di crescita che è arrivata della nostra economia è dipesa da questo settore, mentre la manifattura, che è un po’ il nostro orgoglio di esportatori, ha segnato il passo per ragioni ampiamente discusse che non serve qui ricordare. Meglio concentrarsi sul punto: abbiamo bisogno di investire sui servizi per tenere in piedi la nostra economia e perciò dovremmo capire come migliorare la nostra produzione in questo settore, ricordando che raggruppa attività molto diverse, che vanno dal bed&breakfast all’information technology. E ricordando anche che il peso dell’export di servizi sul pil, pure cresciuto quest’anno, rimane al 5,5 per cento del pil, che si confronta con l’11,5 per cento francese e il 9 per cento tedesco. Sarebbe una buona cosa se solo ci chiedessimo cosa provoca questa notevole differenza. Anzi, un buon servizio.

Cartolina. Salari irreali

E’ di un certo conforto sapere da Ocse che i salari reali sono aumentati. Persino da noi, aggiungo. Un po’ meno osservare che il potere d’acquisto, anche da noi, non è stato ancora recuperato se guardiamo ai bei (?) tempi prima del Covid. Il conforto, già scolorito, diventa sconforto non appena mi ricordo che i salari reali da noi non è che brillino per abbondanza, Se guardiamo il valore medio delle retribuzioni italiane, ferme da un ventennio, e lo confrontiamo col nostro carrello della spesa, e vi risparmio il costo di una casa, si capisce di cosa parliamo, in Italia, quando parliamo di salari. Parliamo di salari irreali.

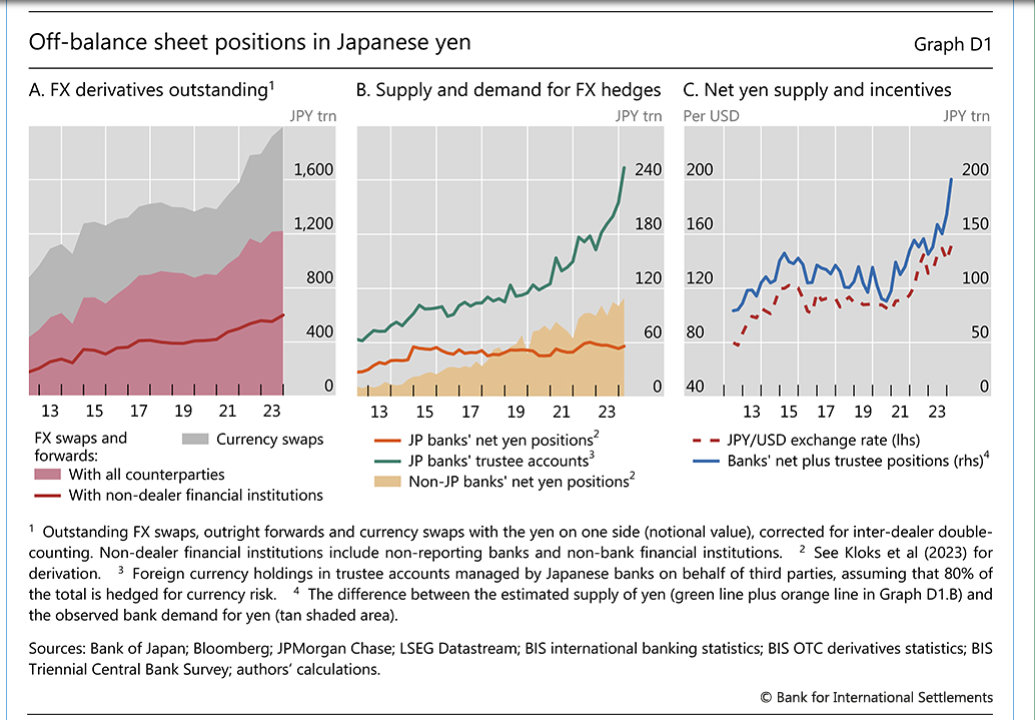

Cartolina. Carry yen

Dobbiamo esser grati ai volenterosi economisti della Bis che tentano con mille espedienti tecnici di quantificare il volume di yen presi a prestito in questi anni per alimentare uno degli sport preferiti di chi fa girare i soldi intorno al mondo: il carry trade. Ossia la pratica di prendere a prestito una valuta che costa poco, perché magari, come lo yen, è stata venduta a tassi negativi per alcuni anni, e comprare col ricavato della vendita di questa valuta asset che fruttano di più del costo del debito, mettendo in fila una serie di operazioni di copertura che facilitano l’arbitraggio. Un gioco da ragazzi per gli ingegneri finanziari, che scommette in pratica sulla svalutazione dello yen a lungo termine. Scommessa che peraltro oggi non fa più nessuno. Ieri invece sì. Perciò gli esperti si sono scervellati per capire quanti trilioni di yen sono stati presi a prestito dai signori del denaro producendo ipotesi e stime suggestive ma tutto sommato fini a se stesse. Tutti sapevano che il carry yen è stato un successo. Ora hanno capito che è finito.

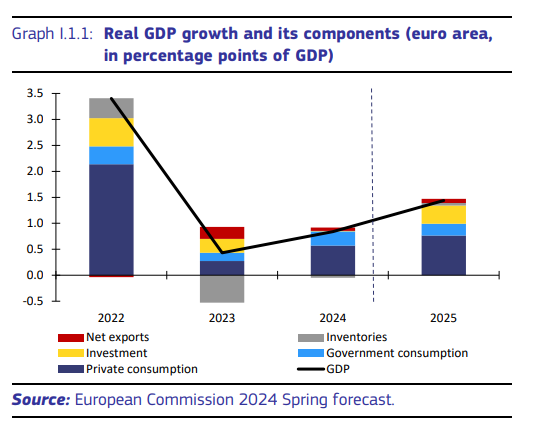

Cartolina. La domanda debole

Il 2022 è stato un anno eccezionale per l’Eurozona, ci ricorda l’Ue nel suo ultimo rapporto sulle previsioni d’autunno. Non tanto per il livello raggiunto dalla crescita reale, quanto per la circostanza che oltre la metà di questa crescita dipendeva dai consumi privati, ossia ciò che mantiene la crescita sempre allegra negli Usa, a differenza di quanto accade da noi. L’Europa soffre, e non da oggi, di una domanda privata debole, che inevitabilmente influenza gli investimenti, e neanche sembra, almeno a credere alle previsioni, che la domanda estera sarà più in grado, come è successo in passato, di regalare chissà quali soddisfazioni. Se l’Europa vuole crescere deve convincere gli europei a chiedere di più dalla propria vita. Beni e servizi sono la soluzione economica. Ma il problema, forse, è assai più profondo.

Cartolina. Inattivi

L’ultimo focus Istat sul mercato del lavoro ci ricorda che nel nostro paese ci sono 12.344.000 persone in età lavorativa, quindi fra i 15 e i 64 anno, inattivi. Che, vale a dire, non hanno nessuna intenzione di partecipare al mercato del lavoro. Parliamo del 21,1 per cento della popolazione residente. Molti di loro sono studenti, ma non moltissimi, visto che la nostra piramide demografica s’ingrossa sempre più verso l’alto. Il resto non si sa. Sappiamo però che 1.890.000 di loro “non cercano lavoro, ma sono disponibili a lavorare” e che altri 134.000 – i più confusi – “cercano lavoro ma non sono disponibile a lavorare”. E poi c’è lo zoccolo duro. Quelli che “non cercano lavoro e non sono disponibili a lavorare”, che sono più di 10 milioni. Al netto degli studenti, che sono molti ma non moltissimi, rimangono loro: gli inattivi convinti. Chissà come sbarcano il lunario.

Cartolina. Cara America

Il Fmi ci ricorda che la disinflazione sta rallentando, che tradotto dall’economichese significa che i prezzi rimarranno tirati più a lungo di quanto si pensasse. E’ l’ennesimo campanello d’allarme che suona per le banche centrali, che forse con un po’ troppo ottimismo hanno segnalato che la battaglia contro il carovita era stata vinta. Il fatto interessante però è che se guardiamo all’aggregato delle economia avanzate e di alcune economia emergenti, osserviamo che mentre il costo dei beni compresi nell’indice dell’inflazione core, quindi esclusi alimentari freschi ed energia, è tornato al livello storico, quello dei servizi rimane ben sopra, e in particolare quello statunitense che fa schizzare molto in alto l’indice dei prezzi di settore. L’America costa cara. L’abbiamo sempre saputo.