Etichettato: cartolina the walking debt

Cartolina. Quota 100?

Ocse ha rilasciato le statistiche sull’andamento redditi reali delle famiglie segnalando, caso più unico che raro, l’incremento di quelli italiani dell’1,4 per cento nel terzo trimestre 2023, dovuto, scrivono, “all’aumento della remunerazione dei lavoratori dipendenti e dei redditi dei lavoratori indipendenti”. E sarà sicuramente vero. Tanto basta per sfamare le nostra società istantanea. Ma chi magari cerca di guardare con una profondità di sguardo un filo più lunga deve impiegare un minuto in più e andare sul pregevole database costruito da Ocse. Scoprirà che l’indice di questa grandezza economica, dopo l’aumento dell’1,4 per cento del terzo trimestre 2023, è arrivato a 93,18. Siamo ancora lontani da quota 100, ossia la base dell’indice. Ciò implica che i redditi non abbiano ancora raggiunto quel livello. C’eravamo nel 2007.

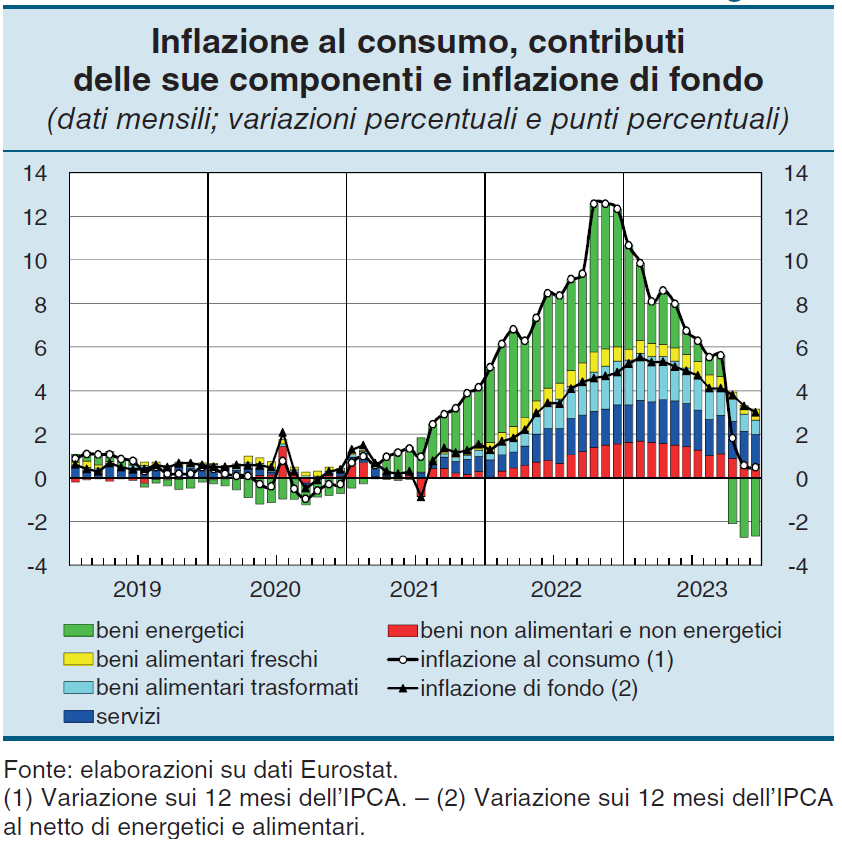

Cartolina. Al servizio dell’inflazione

Adesso che (finalmente) i beni energetici hanno (per adesso) smesso di stressare l’indice generale dei prezzi, rimane giusto da osservare il notevole contributo dei servizi al livello generale dei prezzi, pure al netto del rallentamento osservato nei servizi turistici e di ristorazione. Tutte le principali componenti, a parte l’energia, hanno rallentato, a dirla tutta. Ma l’inflazione dei servizi molto meno di altre, a conferma del fatto che qualcosa di sostanzioso si è smosso nel nostro circuito economico, e non solo nel nostro. Andamento simile si osserva anche a livello europeo. I servizi, questo variegato mondo post-industriale, sono la vera novità della recente ondata inflazionistica. E’ in questo settore che adesso si concentrano le tensioni, e sono i servizi che faticano a normalizzare i propri livelli dei prezzi. Rimane da capire perché.

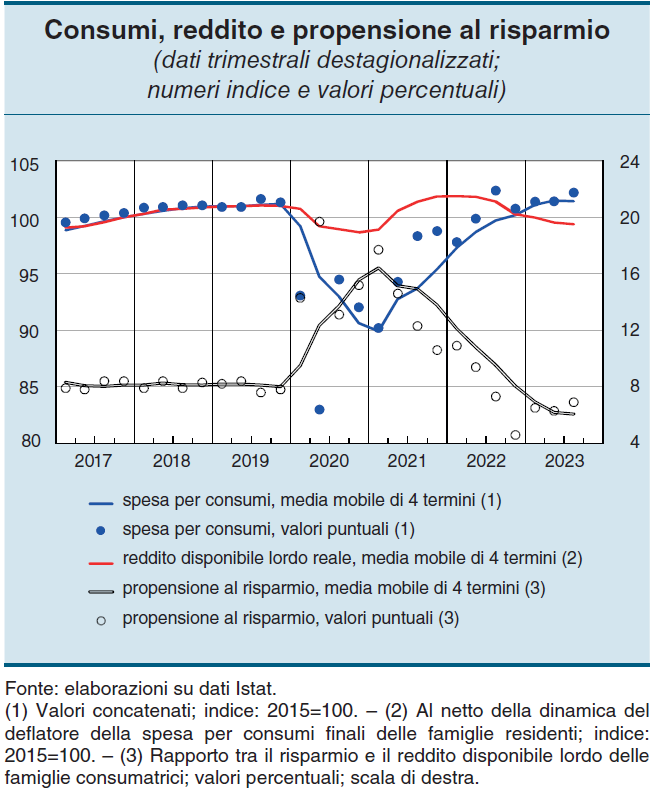

Cartolina. Redditi irreali

Non fa più notizia, in Italia, parlare del livello dei redditi, che tutti sanno essere bloccati da alcune decadi. E tuttavia fa sempre una certa impressione ritrovarsi davanti il fatto che il reddito reale disponibile è sceso sotto il livello del 2017, e che siamo sotto il livello 100 dell’indice, fissati addirittura al 2015. Nessuna sorpresa che l’aumento dei consumi, che comunque non brillano, lo paghi il risparmio, che infatti crolla. Succede quando devi affrontare la realtà con un reddito irreale. Tendi a dimagrire.

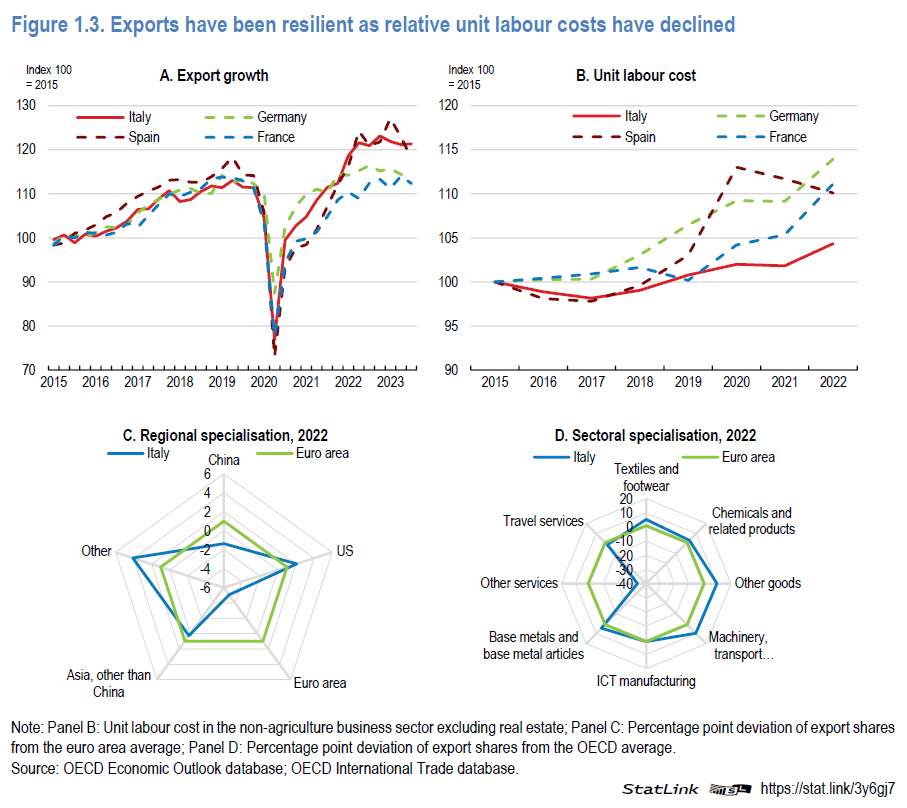

Cartolina. Esportare i salari

Le nostre esportazioni se la cavano ancora bene, per fortuna. Il nostro export ci ha tenuto a galla in questi anni difficili e ancora oggi non fa mancare il supporto. E’ anche grazie all’export che manteniamo una bilancia dei pagamenti stabile e possiamo permetterci certe pazzie fiscali e previdenziali. Quindi evviva l’export. Epperò. Mi sorge il sospetto che il miracolo dell’export italiano lo paghino gli italiani che lavorano nel settore esportatore, quando vedo che il costo unitario del lavoro è il più basso fra i nostri cugini europei di taglia assimilabile, che quindi hanno stipendi assai migliori dei nostri (e ci vuole poco). Non esportiamo solo ottima manifattura. Esportiamo anche salari bassi. Ma non ditelo là fuori.

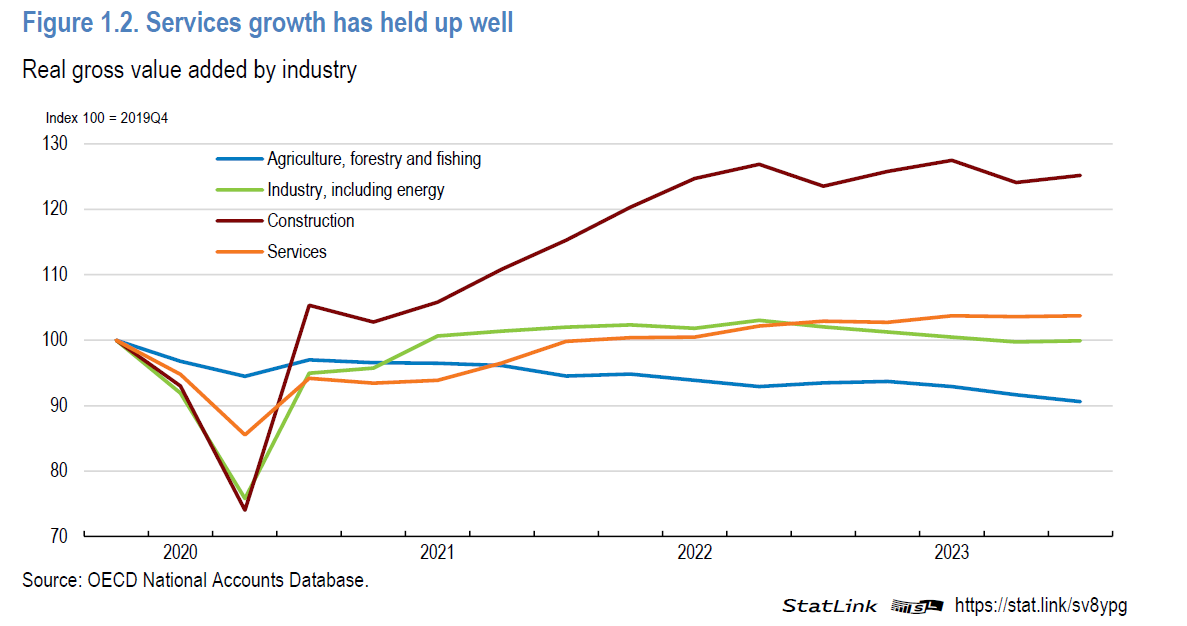

Cartolina. Case&vacanze

Fra le tante informazioni contenute nell’ultimo rapporto Ocse sul nostro paese merita una menzione il buon andamento dei servizi, che più di agricoltura e industria hanno retto l’urto della pandemia. Il settore delle costruzioni, addirittura, ha visto aumentare l’indice di oltre il 20 per cento rispetto al 2019. Super buono. Meglio ancora: superbonus, con tutti i suoi annessi (fiscali) e connessi (costi a venire). Poi si legge che molto dello sviluppo dei servizi si deve al forte rimbalzo del turismo dall’estero. D’altronde siamo il paese più bello del mondo. E una bella casa ristrutturata con i soldi dello stato, magari di proprietà di un benestante che avrebbe potuto pagare il conto da solo, per ospitare, magari in zona fiscalmente grigia, tanti turisti è quello che serve al paese. Adesso lo sappiamo con certezza.

Cartolina. Tramonto americano

Più che la crescita stupefacente del pil pro capite che l’Ocse prevede in India per il 2060 (auguri), mi salta all’occhio l’assai meno pronunciato incremento statunitense, che si contende l’ultimo posto della classifica con il Lussemburgo. Persino noi italiani faremo (dovremmo fare) meglio, malgrado la zavorra di una popolazione sempre più senescente, che certo, a legislazione vigente, non favorisce l’aumento del pil. Ma gli Usa sono la vera sorpresa. Ovviamente l’India, sempre nel 2060, sarà ancora ben lontana dai livelli di pil pro capite statunitensi, ma la visione Ocse racconta di un paese, che è (è stato) la locomotiva del mondo che visibilmente arranca. Non sarà certo il tramonto dell’Occidente. Al limite quello americano.

Cartolina. L’anno bisestile

La crescita italiana rallenterà più del previsto (previsioni di dicembre vs quelle di ottobre), ma d’altronde anche l’inflazione rallenterà più del previsto, e poiché Bankitalia prevede un aumento delle retribuzioni del 3,5 per cento (per chi ha la fortuna di avere un contratto di lavoro e di vederselo rinnovato) finisce pure che i poveri consumatori italiani si troveranno qualche poco di potere d’acquisto in più. Certo non sarà un anno brillante. Consumi e investimenti sono ancora in territorio negativo e il commercio internazionale, grazie al ribasso dei costi energetici che gravano sulle nostre partite corrente come un macigno, vedrà appena uno spiraglio di luce. Insomma sarà un anno complicato. D’altronde il 2024 è pure bisestile.

Cartolina. Global South?

Se diamo retta all’Ocse, ancora nel 2060 nessun paese del cosiddetto Global South avrà un livello di pil reale pari a quello che abbiamo oggi noi italiani, che certo non brilliamo per ricchezza collettiva, e neanche lontanamente si avvicineranno a quello statunitense, non a caso usato come base dell’indice. Ciò per dire che la tanto agognata convergenza, della quale gli aedi di questo Sud Globale son i profeti, esiste nella testa di chi scrive certi articoli, non nella struttura di queste società. Se un giorno il Global South convergerà col Global North non sarà perché il Sud improvvisamente ha scoperto la ricetta della ricchezza – per quella ci vogliono secoli non decadi – ma perché il Nord l’ha dimenticata e ha deciso di suicidarsi. Ci stiamo lavorando con impegno, in effetti.

Cartolina. Il debito (ancora) buono

Certo: non ci sono più le emissioni di una volta. Ma se per questo non ci sono più le banche centrali di una volta che ricompravano a pie’ di lista con la scusa della pandemia. E tuttavia le emissioni di debito dei governi europei, pure se meno forsennate di prima, sono continuate anche dopo che la Bce ha smesso di gonfiare il suo bilancio e si osserva che il mercato, nella sue varie articolazioni, sta supplendo con una certa scioltezza all’assenza del denaro di banca centrale. Sarà pure merito dei tassi in salita, che certo invogliano gli investitori a prestare ai governi persino in tempi di inflazione gagliarda. O, più semplicemente, dipende dal fatto che l’enorme quantità di denaro creata per le varie crisi devono pure essere impiegate in qualche modo: malgrado tutto, il debito dei governo rimane un asset “sicuro”, diciamo. Rimane il fatto. Finora il debito del governo è ancora buono. Che sia anche una buona cosa se ne può discutere.

Cartolina. Quale diseguaglianza?

Dunque negli ultimi 60 anni la diseguaglianza fra i percettori di reddito negli Stati Uniti è talmente aumentata che è rimasta all’incirca uguale, se la osserviamo al netto del pagamento delle tasse. Solo che siccome delle tasse non è chic parlare, e poiché siamo alla disperata ricerca di un capro espiatorio per la nostra infelicità, ecco che la diseguaglianza continua a conquistare le prime pagine dei giornali, surclassando il problema autentico nascosto dietro queste statistiche. Ossia che i redditi “normali”, chiamiamoli così, crescono troppo poco. Si preferisce far credere che ciò dipenda dal fatto che crescono quelli dei super-ricchi. Ma fra le due cose c’è forse una correlazione, ma non certo una causazione. E in mezzo c’è sempre la ghigliottina del fisco. Che dobbiamo dire allora della diseguaglianza? Forse solo che dovremmo innanzitutto sapere (e capire) di cosa stiamo parlando. Ovviamente prima di parlarne.