Etichettato: cartolina the walking debt

Cartolina. Debito emergente

Le imprese dei paesi emergenti, al netto della Cina, si indebitano assai meno dei loro governi a quanto pare. Addirittura c’è stato un calo significativo delle emissioni corporate, fra il 2024 e il 2023. Ma in compenso usano sempre più la valuta locale anziché quelle internazionali – sostanzialmente il dollaro – per le loro emissioni. Ormai quasi la metà dei bond corporate usano la moneta di casa, specialmente in Asia. Queste obbligazioni trovano volenterosi acquirenti fra i residenti, che evidentemente apprezzano. E questa una buona notizia per le imprese locali, che si trovano meno esposti ai capricci della congiuntura valutaria internazionale. Il debito emergente piace assai più in casa che all’estero. Chissà se questa preferenza, in tempi di crescente tentazioni autarchiche, non diventerà una tendenza. Magari gli emergenti sono un’avanguardia.

Cartolina. Dal Warfare al Welfare

Se la storia si ripetesse davvero dovremmo inquietarci nello scoprire che negli anni Sessanta del secolo scorso gli Usa spendevano più del 10 per cento del pil per la difesa e quasi niente per la Sanità. Oggi la spesa sanitaria si è mangiata buona parte di quella per la Difesa, che rimane elevata, ma assai meno rilevante di prima. Dal warfare al welfare dovrebbe essere un progresso virtuoso, ma chissà. Le sirene del conflitto echeggiano sempre più rumorosamente nelle nostre orecchie. E il progresso potrebbe rivelarsi un circolo. Neanche virtuoso: solo vizioso.

Cartolina. La crescita italiana

Chi l’ha detto che siamo in stagnazione? O addirittura in declino. L’Italia cresce, eccome. Addirittura di oltre il 130 per cento in poco più di 15 anni. Un autentico record, che racconta molto del nostro paese, del nostro stile di vita, delle nostra priorità. Una crescita del genere è da manuale di economia. O almeno di demografia, visto che parliamo di centenari. L’Italia cresce ma non si riproduce. Quindi invecchia. E’ la cosa che le riesce meglio.

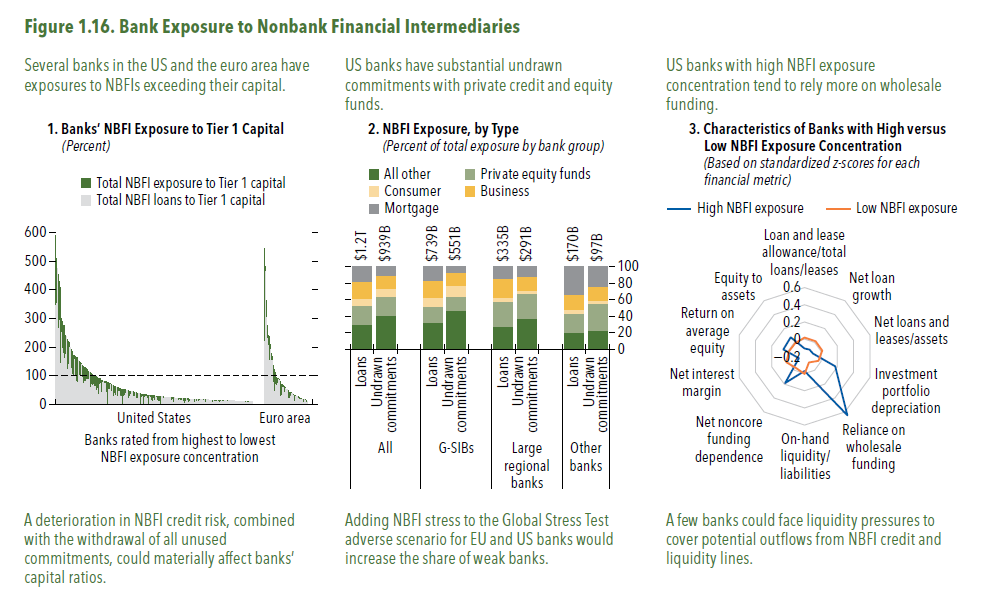

Cartolina. Il contagio

Il Fmi ha calcolato che l’esposizione del sistema bancario alle Non-Bank Financial institutions, fra Europa e Usa ammonta a 4,5 trilioni di dollari, 2,6 dei quali già erogati, mentre il resto risulta impegnato. In media questo corrisponde a circa il 9 per cento del portafoglio prestiti delle banche osservate. Ma la casistica è assai più fantasiosa. Non serve qui riepilogare, ne riparleremo. Limitiamoci a ricordare che stiamo nutrendo, nel profondo del nostro sistema finanziario e per puro amore del rendimento, degli organismi potenzialmente rischiosi. Questi soggetti, inoltre, si replicano furiosamente: l’esposizione verso alcune categorie di NBFIs è cresciuta del 59 per cento fra la fine del 2024 e la metà del 2025. Sono virali, in tutti i sensi. Quindi contagiosi. Ma non esiste alcun vaccino.

Cartolina. Mediocrità

L’Europa sta convergendo “verso una mediocre traiettoria di crescita”, scrive il Fmi nel suo ultimo outlook sulla nostra regione. Mediocre è una parola dai molti significati. La medietà, nel passato, è stata persino associata alla virtù. Ma poiché il Fmi non fa letteratura ma produce numeri è probabile si riferisca al fatto che i nostri tassi di crescita si appiattiscono insieme al nostro entusiasmo per la costruzione europea, che ormai segnala pericolosamente la sua esaustione, purtroppo contrastata con molte parole e pochi fatti concreti. La “mediocre traiettoria di crescita”, non è affare che riguardi solo il pil. Riguarda tutti noi.

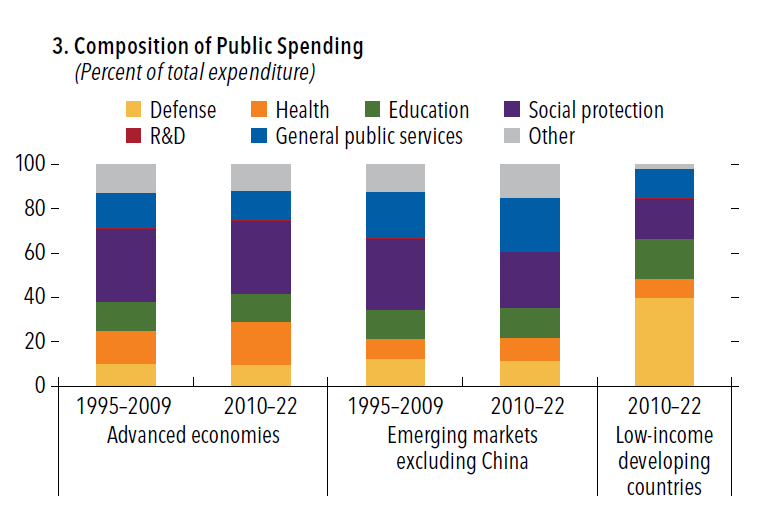

Cartolina. La spesa che pesa

Salute e protezione sociale assorbono sempre più risorse pubbliche nei paesi ad economia avanzata, e si capisce bene la ragione. Meno si comprende come mai i paesi a basso reddito spendano così tanto per la difesa, circa quattro volte quello che impiegano le economie più affluenti. Questioni di mezzi e di priorità, evidentemente. I paesi ricchi badano alle loro popolazioni, tramite un uso sempre più espansivo della spesa pubblica. Quelli meno abbienti hanno bisogno delle armi. Forse per tenerli a bada. Oppure per difenderli da vicini riottosi. Ma quanto a questo, ormai anche noi abbiamo qualche problema di vicinato. E infatti i governi promettono di spendere sempre più in armamenti. Oggi la spesa che pesa è il welfare. Domani chissà.

Cartolina. C’era una volta l’Europa del commercio

Il volume degli scambi commerciali europei non ha più recuperato il livello del 2008, a differenza del resto del mondo. Questo dovrebbe bastare ai nostri governanti europei per capire che un mondo è finito. E magari dovrebbe stimolarli a immaginarne uno nuovo. Ma è difficile. Intanto perché non è molto chiaro chi siano i governanti europei. Poi perché è più facile trascinare le catene del passato che spezzarle. La libertà richiede coraggio, e chi non ce l’ha non se lo può dare. Rimane il fatto. L’Europa si immagina ancora come una potenza commerciale, cosa che ormai è sempre meno. Al tempo stesso non riesce a sviluppare adeguatamente il suo mercato interno, perché ogni paese difende innanzitutto il suo commercio. E così, sull’altare di un commercio internazionale che vale sempre meno e di un commercio interno che non riesce a decollare, sacrifica qualsiasi progetto di reale integrazione. Una volta c’era il commercio europeo ma ormai è tramontato. Rimane solo l’Europa. Per adesso.

Cartolina. I perdenti

Chiunque vinca, noi perdiamo. Così una vecchia locandina cinematografica promuoveva lo scontro fra due entità aliene che aveva la ventura di svolgersi sul nostro pianeta. Noi, quindi, eravamo noi terrestri. Chiunque avrebbe vinto la contesa, non ci avrebbe risparmiato. Oggi che vediamo i primi effetti dei dazi, con le esportazioni cinesi verso gli Usa crollate, così come le esportazioni Usa verso la Cina, il copione di quel vecchio B-movie ritorna attuale. Chiunque vinca, noi – inteso stavolta come resto del mondo – perdiamo, in un modo o nell’altro. Ma il problema è che in questo nuovo B-movie non vince nessuno. Perdono tutti.

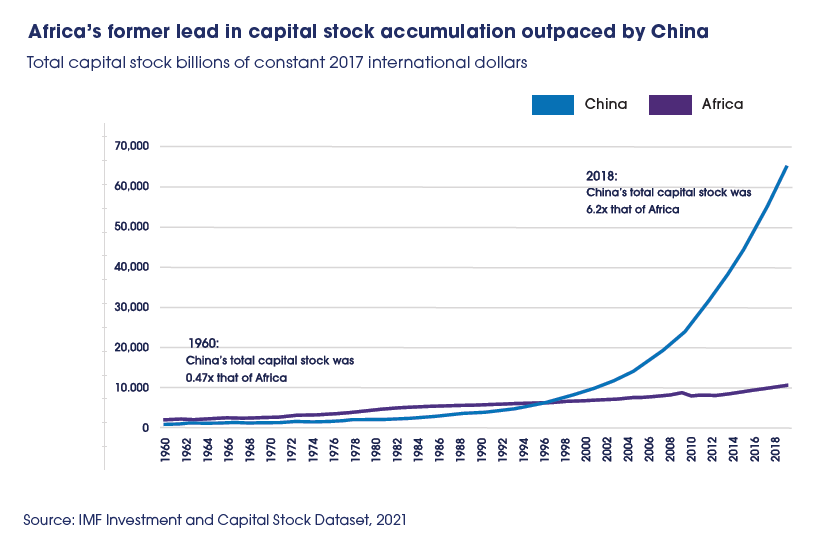

Cartolina. L’Africa che ce l’ha fatta

Nel 1960 Africa e Cina avevano una dotazione complessiva di capitale sostanzialmente uguale e altrettanto ridotta. Tradotto vuol dire poche infrastrutture, scarsi investimenti esteri e accumulazione carente, visto che lo stock di capitale è uno dei componenti della capacità produttiva e quindi della crescita. Le due regioni vanno avanti così per oltre trent’anni, durante i quali lo stock di capitale africano, sostenuto dalle politiche di prestito dei paesi avanzati, cresce persino più di quello cinese. Poi nella seconda metà degli anni ’90 è successo qualcosa: la Cina è decollata, l’Africa no. Sulle ragioni del successo della Cina sono state scritte migliaia di pagine, quindi non serve contribuire. Rimane il fatto. Un’Africa ce l’ha fatta, l’altra ancora no. Per adesso.

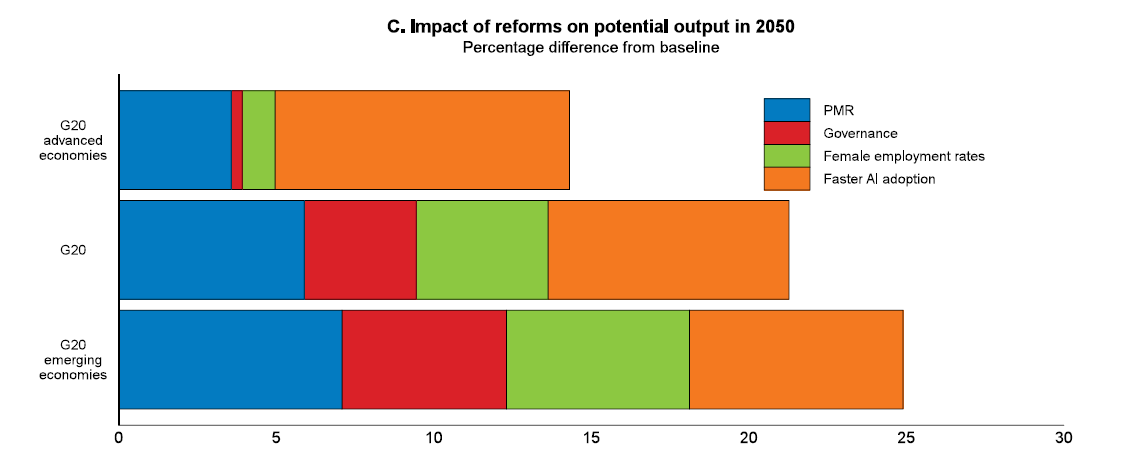

Cartolina. Le riforme intelligenti

L’Ocse stima che un’adozione più rapida dell’IA nelle economie avanzate del G20, fra le quali si trova anche la nostra, darebbe un notevole impatto alla crescita da qui al 2050. Persino superiore, a quanto si vede, a quello che ne avrebbero altre economie. Dal che si deduce che abbiamo un potenziale più elevato, che però non usiamo. Ci serve l’aiuto dell’intelligenza artificiale per tirarlo fuori. Quella naturale, a quanto pare, da sola non ce la fa. Averlo scoperto è già una buona notizia. Che lo capiremo è da vedersi. Che intanto ci speriamo, si vede dagli indici di borsa, che danno grandi soddisfazioni ai titoli hi tech. Che infine succeda davvero lo scopriremo solo vivendo, come diceva il poeta. Tanto il 2050 è dietro l’angolo.