Etichettato: chi compra i debiti non assicurati

La crescita incontrollabile del credito privato

Ora che la paura torna a stressare i mercati finanziari, può essere opera utile di informazione provare a censire le linee di faglia amorevolmente coccolate da un decennio di politiche monetarie e fiscali espansive che hanno finito con l’aumentare il debito complessivo anziché ridurlo.

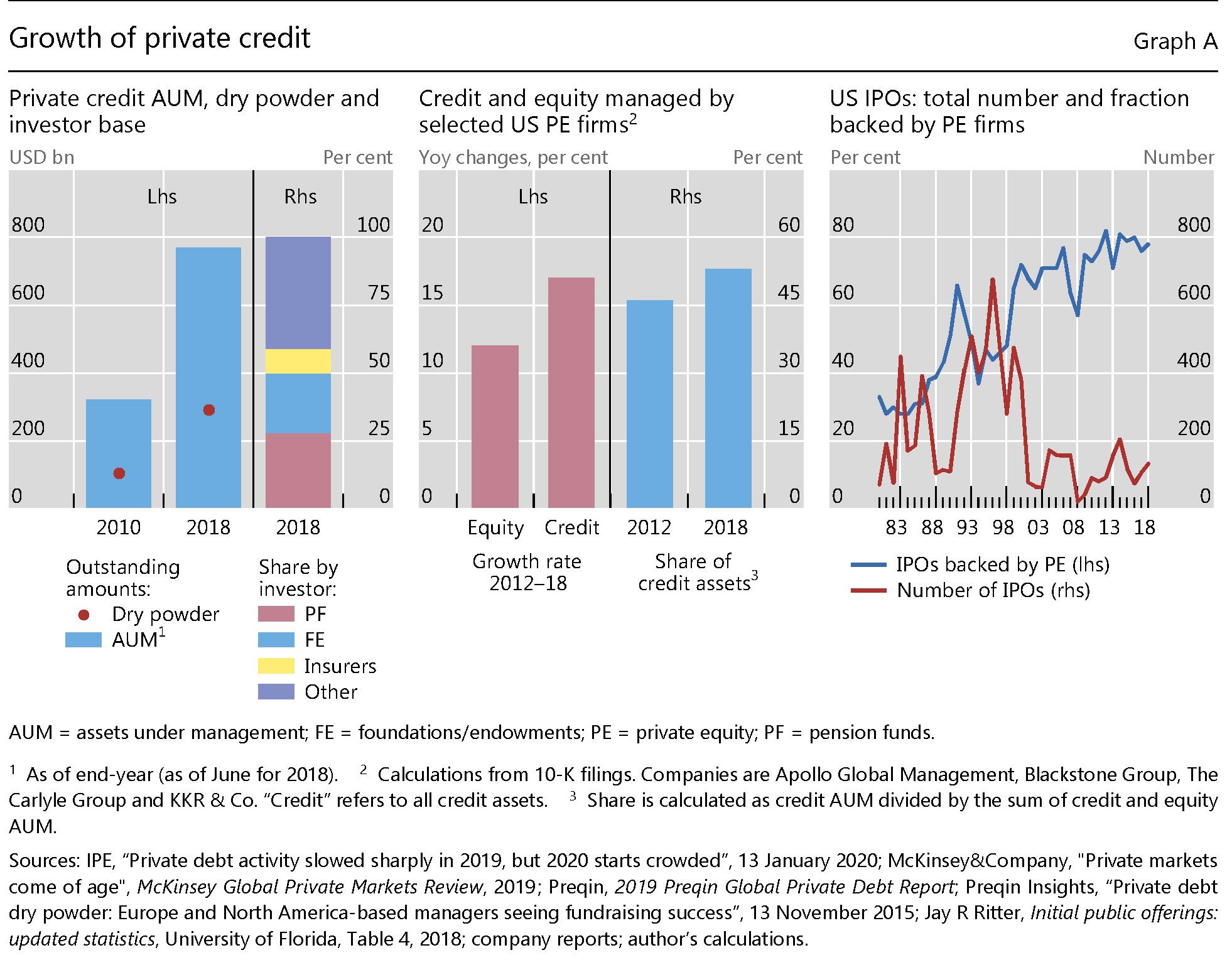

Per iniziare questo poco incoraggiante censimento possiamo partire da un approfondimento pubblicato dalla Bis di Basilea nella sua ultima quarterly review, dove di analizza la poco osservata (finora) anomale crescita del credito privato, ossia una delle tante componenti del debito privato.

A scanso di equivoci è meglio precisare che la Bis classifica come credito privato i prestiti concessi da entità non bancarie, proprio per distinguerlo dal credito intermediato dal circuito bancario.

Si tratta di prestiti concessi a piccole imprese, ossia le stesse che patiranno assai più di altre i guasti dell’epidemia virale, che però prima che scoppiasse quest’ennesima emergenza avevano attinto ampiamente a questo segmento di mercato. Basti considerare che questi prestiti non superavano i 300 miliardi, nel 2010, e sono diventati quasi 800 miliardi nel 2018 (grafico sopra pannello di sinistra). Si tratta di una crescita che vale l’8% dell’espansione creditizia che si è registrata fra le aziende non finanziarie (NFC non financial corporation) delle economie avanzate negli otto anni considerati. Il che serve a dare la misura del peso specifico di questa nicchia che non ha certo la pretesa di essere sistemica, ma sicuramente è capace di provocare notevoli danni.

Una delle ragioni di tale potenziale dannosità risiede nel fatto che compagnie di assicurazioni e fondi pensioni, sempre alla fine del 2018, risultavano essere massicci investitori in questo segmento – un terzo circa del totale – che sommandosi ai massicci investimenti fatti da questi soggetti in un altro segmento molto simile, quello dei leveraged loan, direttamente o tramite CLOs (collateralised loan obligations), porta l’esposizione complessiva a questi crediti a dir poco rischiosi a quasi 600 miliardi che è molto difficile mappare e conoscere.

Interessante osservare come la crescita di questa fetta di mercato abbia accelerato notevolmente dopo la grande crisi finanziari del 2008, guidata per lo più dalla fame di rendimento – si calcola uno yield più elevato di circa il 2% su questi prestiti – che ha contagiato anche gli investitori istituzionali, alle prese col problema di dover garantire a loro volta dei rendimenti ai loro sottoscrittori.

Ovviamente ora che la situazione è di nuovo emergenziale nessuno baderà più a questa piccola crepa aperta nel tessuto finanziario. Quando c’è un incendio bisogna pensare a spegnerlo, diranno tutti. Il problema è che spesso questo genera altri problemi.