Etichettato: eurosistema cosa significa

La Bce paga con quasi 8 miliardi di perdite la lotta all’inflazione

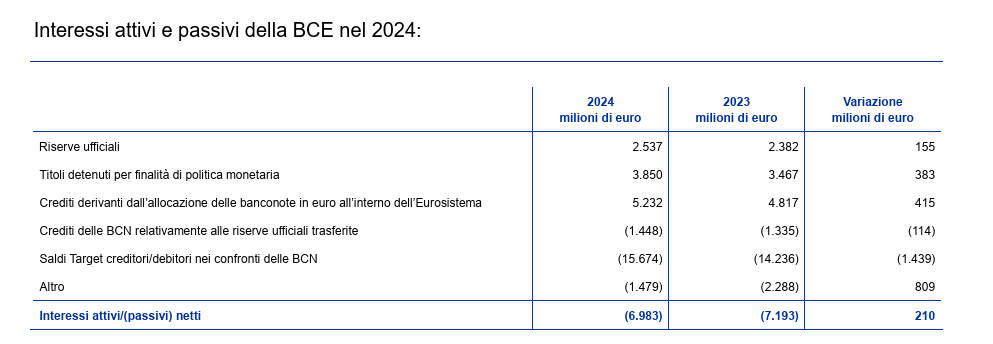

Un altro anno orribile per i conti della Bce e ovviamente non è certo una sorpresa. Tutte le banche centrali stanno letteralmente pagando il prezzo della generosità degli anni passati, quando si riempivano di obbligazioni governative a tassi praticamente azzerati, che oggi producono rendimenti assai scarsi sul lato degli asset, mentre con l’arrivo dell’inflazione e il conseguente rialzo dei tassi, pagano molto care le proprie passività, a cominciare da quelle rappresentate dalle riserve bancarie. E così il profondo rosso non solo era prevedibile, ma anche ampiamente atteso.

D’altronde le banche centrali non sono banche normali. Intanto perché non possono fallire. Perché se fallisce una banca centrale vuol dire, implicitamente, che è fallita la moneta di un paese. E infatti la Bce non ha nessuna difficoltà a assorbire i 7,9 miliardi di perdite dell’esercizio 2024, che si aggiungono ai 7,886 miliardi di perdite del 2023, parzialmente assorbiti dall’esaurimento del fondo rischi finanziari, per un controvalore di 6,62 miliardi, semplicemente rimandando la copertura di queste perdite all’incasso degli utili futuri. Circostanza non certo permessa al altre entità economiche.

La Bce, peraltro, ha annunciato che potrebbe subire anche altre perdite nei prossimi anni, che comunque saranno inferiori, e questo non impedirà alla banca di esercitare le sue funzioni di stabilizzazione della moneta.

Tale sicurezza deriva da diversi fattori, che sono squisitamente politici, oltre che economici. Una banca centrale funziona finché ha la fiducia dei suoi dante causa, che nel caso della Bce sono le banche centrali nazionali che la sostengono, e che peraltro hanno il suo stesso problema, visto che anche i bilanci delle banche centrali nazionali patiscono anch’essi perdite in ragione del cambio di rotta della politica monetarie, essendosi anch’esse riempite di titoli di stato a lungo termine e a bassi tassi.

Complessivamente lo stato patrimoniale dell’Eurosistema, che raccoglie appunto la Bce e le banche centrali nazionali, a fine 2024 ammontava a 6.428 miliardi di euro, in calo rispetto ai 6.887 del 023, in ragione del fatto che i vari programmi di acquisti di titoli sono finiti e sono iniziate le vendite. Parliamo di un alleggerimento del portafogli titoli di 410 miliardi. In compenso è aumentato il valore dell’oro nel patrimonio, passato da 649 miliardi a 872.

Anche questa tendenza proseguirà in futuro. E da qui nasce la previsione di una riduzione delle perdite, che molto dovranno anche a un calo dei tassi, se mai proseguirà. E sempre che una nuova crisi non richieda nuove politiche straordinarie. Il clima là fuori, in effetti, sta diventando minaccioso.

I soldi delle famiglie italiane emigrano all’estero

Un bel grafico contenuto nell’ultimo rapporto sulla stabilità finanziaria pubblicato da Bankitalia ci racconta meglio di mille parole cosa sia accaduto fra il 2011 e il 2016 ai flussi finanziari che entrano ed escono dal nostro paese e che vengono fotografati da Target 2, ossia il sistema contabile dell’eurozona che registra i movimenti di fondi fra le banche centrali dell’Eurosistema, a loro volta riflesso delle decisioni di consumo e di investimento degli operatori nazionali rispetto all’estero. Per farvela semplice, se comprate un titolo estero Bankitalia regola con moneta di banca centrale il pagamento sull’estero, che diventa per lei una passività mentre viene iscritta come attività dalla banca centrale che lo riceve.

Il saldo Target, raccogliendo l’insieme degli afflussi e dei deflussi fra le banche centrali dell’Eurosistema, ci racconta come si stia evolvendo la nostra posizione estera, quindi se siano entrati più soldi di quanti ne siano usciti o il contrario. E’ opportuno sottolineare che avere un saldo negativo non vuol dire necessariamente che qualcosa stia andando storto. Molto dipende dalle singole componenti che determinano il saldo.

Veniamo al nostro grafico.Da inizio del 2016 il saldo Target 2 relativo a Bankitalia, quindi in sostanza al nostro Paese, è peggiorato di 100 miliardi, raggiungendo a fine ottobre un deficit di 355 miliardi, persino più elevato rispetto a quello di quasi 300 miliardi raggiunto nel picco della crisi dell’euro fra il 2011 e il 2012. Ma, come dicevo prima, il fatto che il saldo sia peggiorato non vuol dire automaticamente che il paese stia peggio di come stava a fine 2011. Oggi anzi stiamo decisamente meglio. E tuttavia l’informazione è rilevante se si osservano le componenti del saldo.

A differenza del 2011 – differenza non da poco – l’Italia oggi ha un attivo crescente di conto corrente (l’istogramma viola del grafico) che all’epoca era un deficit, che compensa anche il graduale calo di investimenti esteri in titoli italiani (istogramma rosso) iniziato a metà del 2015. Questi attivi di conto corrente uniti agli investimenti esteri stanno sopra la linea dello zero, rappresentando afflussi di denaro in Italia e quindi crediti di Bankitalia verso le consorelle dell’eurosistema. E’ interessante osservare che fra il 2011 e la fine del 2014, sopra la linea dello zero ci stavano anche gli investimenti italiani in titoli esteri. Ossia, i nostri compatrioti vendevano titoli esteri e quindi generavano afflussi di fondi in Italia.

Ed è proprio questa componente che segna l’evoluzione più interessante. L’avevamo già osservato in passato, ma adesso il trend è più che consolidato: le famiglie italiane stanno portando una quota crescente dei propri fondi all’estero (istogramma azzurro). A ottobre del 2016 tale quota sfiora i 200 miliardi. “L’ampliamento del saldo – sottolinea Bankitalia – ha riflesso soprattutto il ribilanciamento di portafoglio delle famiglie italiane verso fondi comuni e titoli esteri – sia direttamente sia indirettamente attraverso prodotti di risparmio gestito – nonché la diminuzione della raccolta sull’estero delle banche italiane”. Si potrebbe discorrere a lungo sulla curiosa circostanza per la quale durante una crisi i soldi rientrano per riuscire quando la crisi si ritiene superata. Ma è più utile sottolineare altre informazioni.

La prima è che insieme agli investimenti su titoli esteri, gli italiani hanno aumentato anche gli investimenti diretti (istogramma arancione). Poi che ci sono stati moderati deflussi originati dalla vendita di titoli di stato dall’estero (istogramma blu), e soprattutto è crollata la raccolta estera delle banche italiane (istogramma verde), che pesa poco meno degli investimenti di portafoglio delle famiglie e che è rimasta all’incirca stabile dal 2012, ossia da quando le banche hanno iniziato a soffrire.

L’analisi del saldo, insomma, ci comunica diverse cose, la più rilevante delle quali è che l’Italia creditrice è all’origine dello sbilancio del nostro saldo target. Se gli italiani investissero in Italia, un paese che ha un deficit di investimenti del 30% rispetto al 2007, non avremmo sbilanci Target e magari avremmo un po’ più di crescita. Questo almeno suggerisce la teoria. In pratica però nessuno può saperlo.