Etichettato: maurizio sgroi

Cartolina. Rinflazione

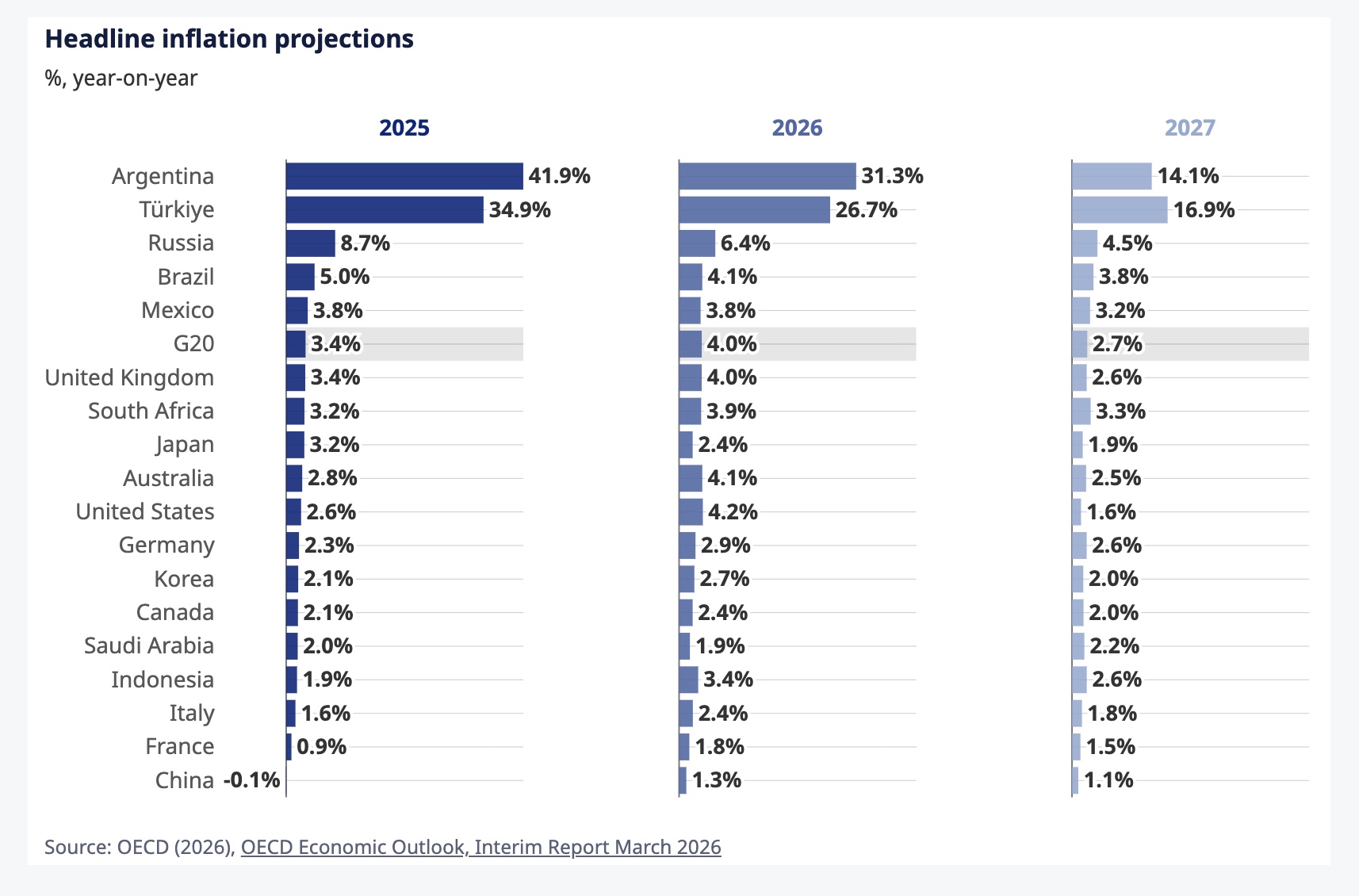

Scusate, cambio di programma. Le bombe sull’Iran non erano previste e quindi neanche la chiusura dello stretto dove passa un quinto della produzione petrolifera. Ma, ehi: non state a preoccuparvi. Quest’anno l’inflazione aumenta ma poi cala il prossimo. Sempre che la guerra finisca o che i fantasiosi politici che stanno guidando l’inverno del nostro scontento non inventino un altro pretesto per danneggiare quel poco di salute economica che ancora resiste alle tasse. Perché l’inflazione è una tassa, anche se non sembra. Adesso magari per un po’ ci abbassano le altre tasse, le accise per dire, ma poi ritornano, esattamente come il carovita. La rinflazione è per sempre.

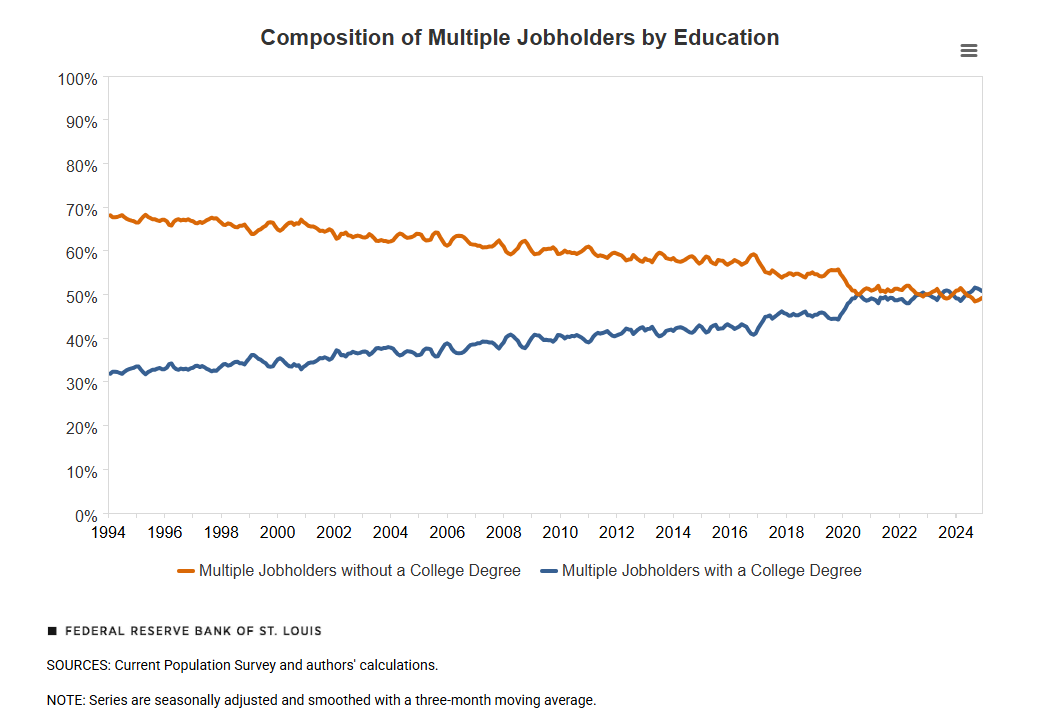

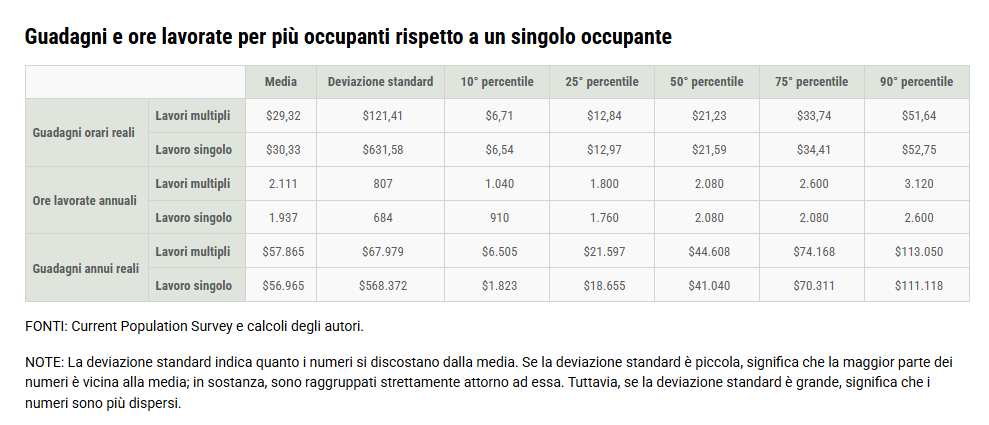

Aumenta il numero dei laureati negli Usa con più di un lavoro

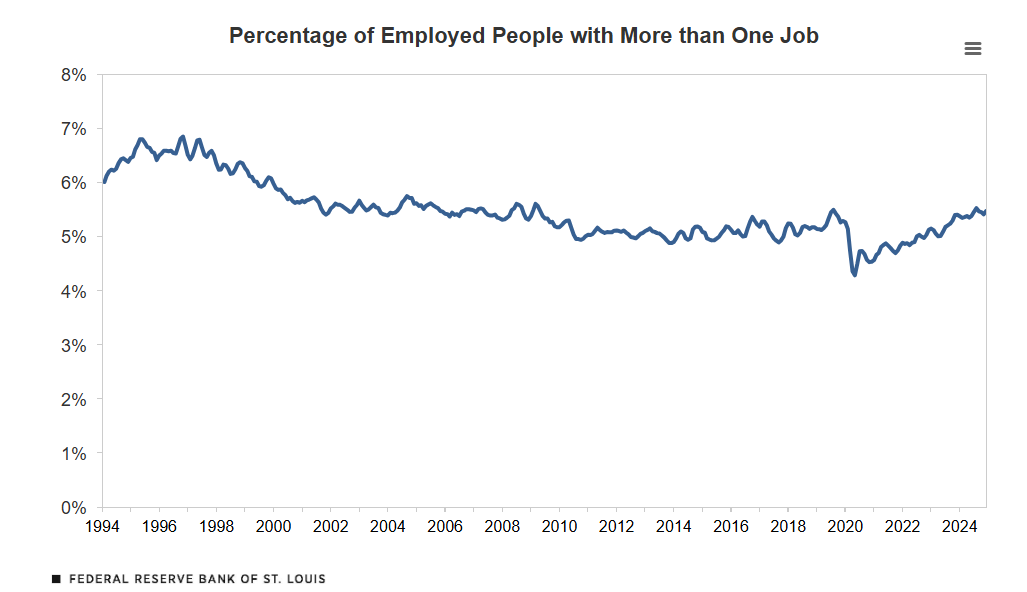

Gli economisti della Fed di S. Louis, che al tema hanno dedicato un interessante approfondimento la chiamano sovraccupazione. Parliamo di persone negli Usa che lavorano più ora di quanto prevedano i normali orari, magari svolgendo più di un lavoro.

Un fenomeno sempre esistito, ovviamente, ma che è cresciuto gradualmente nel corso degli anni Venti dopo il calo osservato nel periodo Covid.

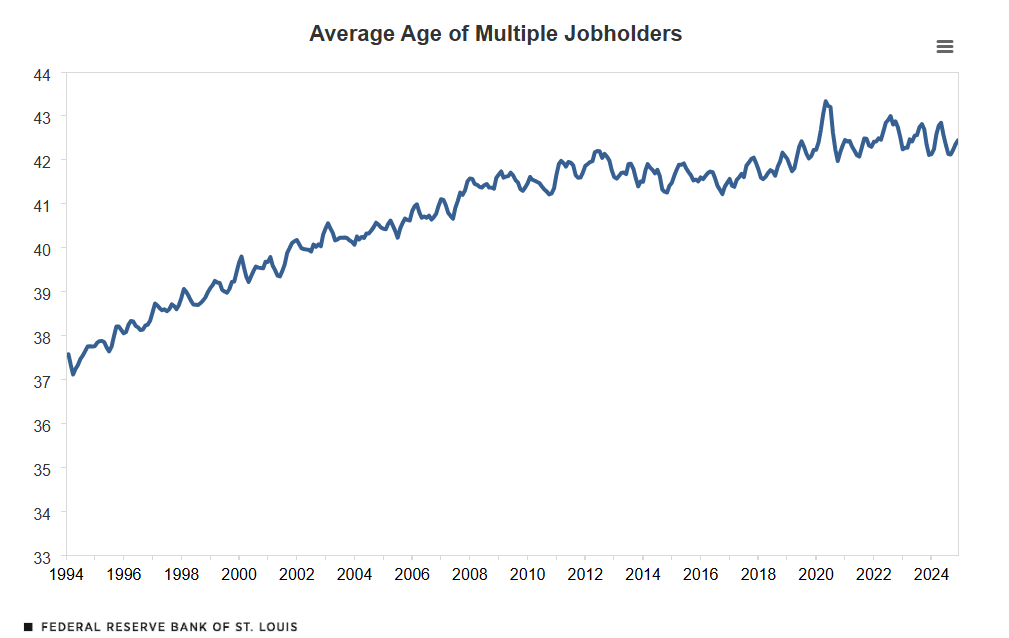

Questi “sovraoccupati” aggiungono in media altre 13,5 ore alle 35 settimanali che già svolgono. E il primo fatto interessante è che, mentre le extra ore rimangono costanti, l’età di questi hard worker cresce nel tempo.

La seconda evidenza interessante è che cambiato anche il profilo formativo di questi soggetti. Storicamente il secondo lavoro era associato alle persone meno istruite, che invece hanno finito con l’essere sempre meno, mentre crescevano i doppi lavori (o le extra ore) di quelle più istruite. Al punto che orami sono di più queste ultime.

Le analisi delle retribuzioni svolte dai tecnici mostrano che “chi ha solo un lavoro percepisce guadagni orari più elevati, ma svolge un numero inferiore di ore rispetto a chi ha più di un lavoro. E malgrado lavorino parecchie ore di meno, percepiscono una retribuzione solo di poco inferiore.

E’ evidente che tali andamenti si spiegano solo analizzando anche le differenze fra i due gruppi in termini di caratteristiche demografiche, a cominciare da età e titolo di studio. Solo in ragione di queste differenze si può spiegare perché “la retribuzione oraria reale di chi ha più di un lavoro e non possiede una laurea era inferiore del 5,4% rispetto a quella di chi ha un solo lavoro e non possiede una laurea”. Si è anche osservato che “questo divario era quasi il doppio quando si confrontavano le retribuzioni orarie di chi ha più di un lavoro e di chi ne possiede uno solo, entrambi in possesso di una laurea”

In sostanza è probabile che questa discrepanza abbia a che fare con l’anzianità del lavoratore. Chi ha lavori di più lunga data alle spalle ha redditi migliori di chi è arrivato dopo, anche se svolge due lavori. E questo ormai non risparmia neanche i laureati. Un lavoro normale rischia davvero di non bastare più.

Se la guerra è anche una guerra contro l’economia

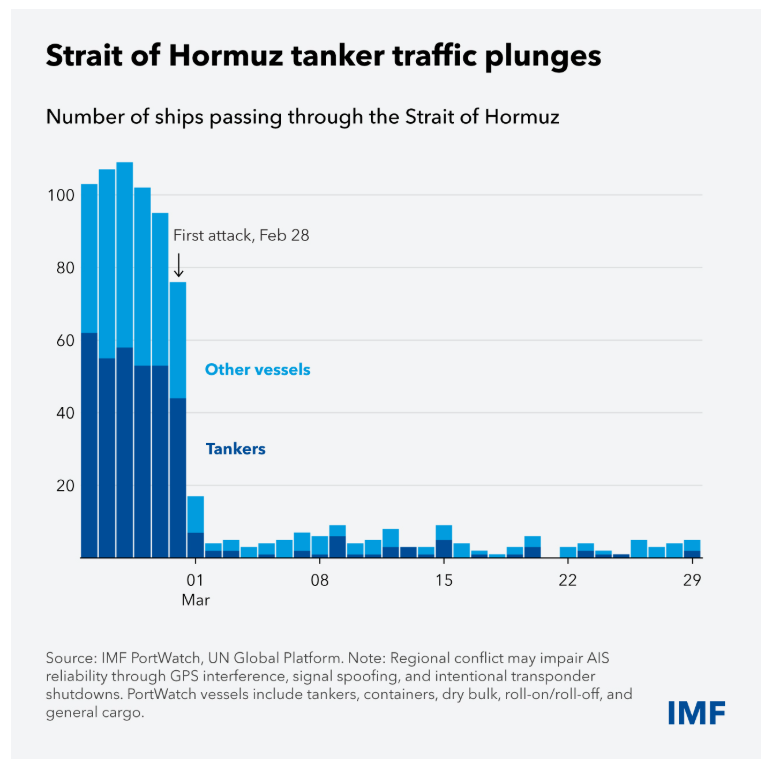

Quando Trump dice che è pronto a cessare la guerra, anche se lo stretto di Hormuz rimarrà chiuso, ci sta dicendo una cosa che faremmo bene a tenere in mente: i prezzi aumenteranno e la crescita diminuirà. La guerra scatenata contro l’Iran ci consegna questo new normal che in pratica vanifica i progressi (pochi) fatti dopo il Covid.

Si dirà: ma Trump dice tante cose e magari le cose andranno meglio. Sicuramente è possibile. Il presidente Usa, ormai è chiaro a tutti, scrive i suoi pensieri sulla sabbia. Ma intanto lo Stretto rimane chiuso ed esiste il rischio che venga impedito anche l’altro, quello di Bab el Mandeb, sul quale operano le milizie yemenite, che evidente i geni del Pentagono avevano dimenticato.

Rimane il fatto. Comunque andrà a finire “tutte le strade conducono a prezzi più elevati e minore crescita”, scrive il Fmi in un articolo dove fa il punto sulle conseguenze economiche della guerra.

Non è che servisse la scienza del Fmi per capire che la guerra avrebbe terremotato l’economia internazionale. Lo avevamo già visto succedere quattro anni fa dopo quella scatenata dalla Russia contro l’Ucraina. E il fatto che il grandi player del mondo non si facciano più il minimo scrupolo a premere il grilletto, infischiandosene delle conseguenze sull’economia, è un comportamento sul quale si riflette poco. Forse perché si coltiva il pensiero, che molti ripetono ad alta voce credendoci davvero, che in fondo alla fine questi pazzoidi sparamissili verranno fermati dai mercati. Una speranza pseudoreligiosa.

Ma se invece la guerra fosse anche contro i mercati?

Una lettura diversa dal solito del fenomeno del populismo dovrebbe partire proprio da questa domanda. Il populismo si potrebbe anche leggere come una rivolta contro l’economia, percepita, a torto o ragione, come la costruttrice di un ordine internazionale che pare non piaccia più a nessuno, a cominciare da quelle popolazioni ricche che più ne hanno goduto.

I leader populistici, non a caso, si rivolgono a valori nei quali l’economia è in secondo piano. Trump vuole fare di nuovo grande l’America, qualunque cosa significhi. Putin ha dovuto persino rispolverare le radici etnico storiche degli ucraini, che lui giudica russi, quando semmai è vero il contrario, se uno la storia la ricorda bene.

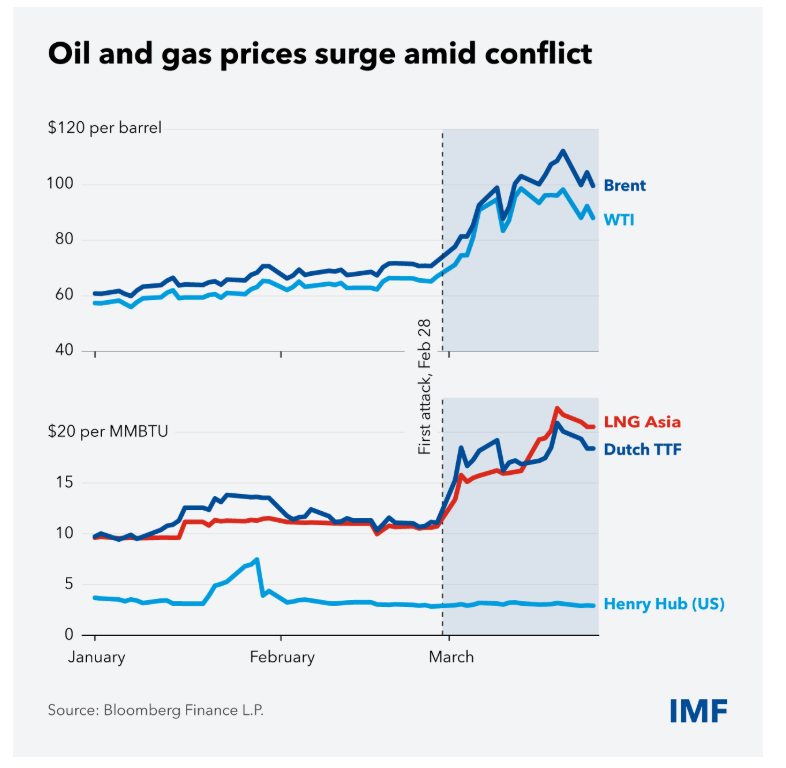

Ne riparleremo. Intanto faremo bene a ricordare le parole del Fmi. E soprattutto rispolverare la memoria recente. Lo shock sui prezzi ci mette tempo ad arrivare, ma quando arriva è devastante, specie quando riguarda l’energia.

Ma non c’è solo l’energia, ovviamente. La guerra sta danneggiando le catene di fornitura di molti materiali critici, come i fertilizzanti, oltre a far crescere notevolmente i costi dei trasporti marittimi. E questo significa che il costo dei beni alimentari, che come i beni energetici pesano significativamente sull’inflazione congiunturale, è destinato a crescere, con buona pace dei paesi più fragili, dove le popolazioni spendono oltre un terzo del loro reddito per nutrirsi a fronte del 9 per cento speso dalle popolazioni dei paesi più benestanti. La guerra dei ricchi la pagano i poveri, insomma. E purtroppo neanche questa è una novità.

Ma se i poveri piangono non è che i ricchi ridano. Le borse sono dimagrite notevolmente e adesso fare il pieno di gasolio somiglia a un bene di lusso. Inoltre, sono aumentati i rendimenti obbligazionari e questo significa che i governi dovranno pagare più interessi per le prossime emissioni, aumentando la massa di risorse, già rilevante, che il fisco destina al pagamento degli interessi sui debiti, peraltro cresciuti.

Comunque vada a finire, insomma, toccherà di nuovo stringere la cinghia. E quindi rassegnarsi ad avere meno crescita.

Per la cronaca, questo è il terzo shock economico sistemico dall’inizio degli anni Venti. E siamo solo nel 2026. Quando le scosse sono ravvicinate nessuno dovrebbe sottovalutarle. O quantomeno sarebbe saggio valutarle diversamente dal solito. Questo ovviamente non è il lavoro del Fmi. Ma non si capisce di chi sia.

Il peso della geopolitica nella globalizzazione finanziaria

Poiché viviamo in tempi sempre più litigiosi, vale la pena sfogliare un recente paper della Bis (“Global banking and

geopolitics through time”) che ci ricorda un’elementare verità: la globalizzazione, specie quella finanziaria, si nutre della fiducia, senza la quale semplicemente è impossibile tessere relazioni economiche produttive fra paesi. Vale per il commercio, ma ancor di più per i prestiti bancari, che sono la quintessenza della fiducia, visto che di solito investono il lungo termine.

Il paper è interessante perché ricostruisce proprio queste transazioni fra diversi blocchi nell’arco di cinquant’anni, e arriva a una conclusione che conferma quello che i dice il buon senso: è più facile bruciare i ponti che costruirne. E anche quando se ne costruiscono, serve tempo prima che i viaggiatori si decidano ad attraversarli.

Fuor di metafora, il discorso è molto semplice. Quando le relazioni politiche fra paesi peggiorano, i primi a pagarne le conseguenza sono i rapporti economici, che si deteriorano drasticamente. E purtroppo non vale neanche il contrario. Se le relazioni migliorano, vale a dire, non si verifica automaticamente che i rapporti economici fioriscano.

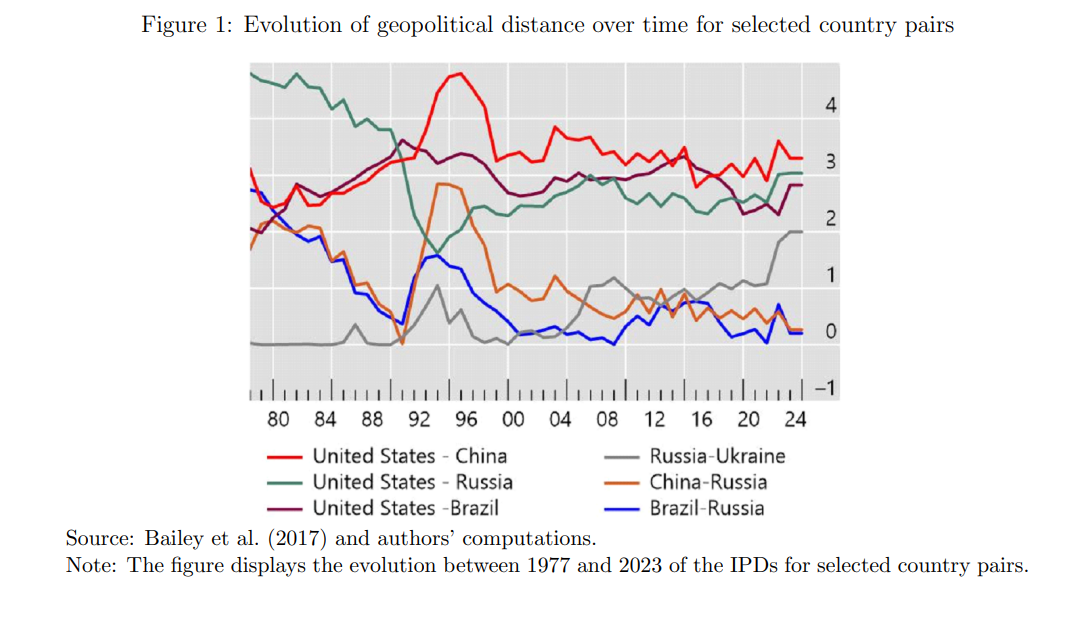

Vediamo i dettagli. Lo studio è stato condotto su dati del credito bancario internazionale fra il 1977 e il 2024, osservando fino a dodicimila relazioni bilaterali tra paesi. Il lavoro confronta vari eventi geopolitici significativi, tra cui l’invasione russa dell’Ucraina nel 2022, l’annessione della Crimea nel 2014, l’invasione sovietica dell’Afghanistan nel 1979 e, sul versante opposto, la caduta del Muro di Berlino nel 1989. L’obiettivo è capire in che modo le tensioni o le distensioni geopolitiche si riflettano nel comportamento delle banche internazionali.

Lo studio misura la distanza geopolitica utilizzando i modelli di voto dei paesi all’Assemblea Generale delle Nazioni Unite. In pratica, più due paesi votano in modo simile su questioni internazionali, più sono considerati geopoliticamente vicini. Al contrario, differenze sistematiche indicano appartenenza a blocchi diversi.

L’analisi mostra che una maggiore distanza geopolitica riduce significativamente il credito tra paesi. In media, una differenza nell’allineamento geopolitico è associata a una riduzione di circa il 21% del credito bancario internazionale tra due economie. Questo effetto diventa ancora più forte nei momenti di crisi geopolitica, quando la fiducia tra i blocchi si deteriora rapidamente.

L’esempio più recente è l’invasione dell’Ucraina da parte della Russia nel febbraio 2022. L’evento ha provocato un immediato aumento delle tensioni tra il blocco occidentale e quello orientale, accompagnato da un sistema esteso di sanzioni economiche. I dati mostrano che il credito bancario tra paesi appartenenti a blocchi geopolitici diversi è diminuito di circa il 10% rispetto al credito tra paesi dello stesso blocco. Questo effetto non si limita alla Russia: anche eliminando la Russia dal campione, il calo del credito tra blocchi resta evidente.

Un risultato simile emerge analizzando l’annessione della Crimea nel 2014. In quel caso la riduzione del credito tra blocchi fu persino più marcata, con una contrazione di circa il 30%. Ancora più forte fu l’effetto dopo l’invasione sovietica dell’Afghanistan nel 1979, quando il credito internazionale tra i blocchi della Guerra Fredda crollò di quasi il 50%.

Questi risultati suggeriscono che il sistema finanziario internazionale reagisce rapidamente agli shock geopolitici negativi. Le banche tendono a ridurre l’esposizione verso paesi percepiti come politicamente distanti o rischiosi, soprattutto quando le tensioni si trasformano in conflitti aperti o sanzioni.

Tuttavia, la parte più sorprendente dell’analisi emerge quando si osservano gli eventi geopolitici positivi. La caduta del Muro di Berlino nel 1989 rappresentò probabilmente il più grande momento di distensione geopolitica del XX secolo. La fine della Guerra Fredda aprì la strada alla globalizzazione degli anni Novanta e all’integrazione economica tra Est e Ovest.

Ci si potrebbe aspettare che un evento di questa portata abbia prodotto un’espansione significativa del credito bancario tra i blocchi geopolitici. In realtà non è così. I dati mostrano che, dopo la caduta del Muro, il credito tra paesi appartenenti a blocchi diversi non è aumentato in modo significativo rispetto al credito interno ai blocchi. In altre parole, la distensione politica non ha generato una crescita finanziaria simmetrica rispetto al crollo provocato dalle crisi geopolitiche.

Il confronto con il commercio internazionale rende questo risultato ancora più evidente. A differenza del credito bancario, il commercio reagisce in modo più simmetrico agli eventi geopolitici. Quando le tensioni aumentano, gli scambi tra blocchi diminuiscono. Quando le tensioni si riducono, gli scambi aumentano rapidamente.

Dopo la caduta del Muro di Berlino, per esempio, il commercio tra i paesi dell’ex blocco sovietico e quelli occidentali aumentò drasticamente. L’effetto stimato è nell’ordine del 60-70%, un’espansione enorme che riflette l’apertura dei mercati dell’Europa orientale e l’integrazione delle economie post-socialiste nel sistema commerciale globale.

Questa divergenza tra commercio e finanza richiede una spiegazione. Gli autori dello studio suggeriscono che la chiave sia la fiducia.

Le transazioni finanziarie, in particolare il credito bancario, dipendono fortemente dalla fiducia tra le parti. Quando una banca concede un prestito internazionale, si impegna in una relazione che può durare anni e che spesso non è completamente garantita da collaterale. Il credito implica quindi una promessa: il debitore promette di restituire il denaro in futuro.

Il commercio di beni funziona diversamente. Anche se esistono rischi commerciali, la transazione è generalmente più breve e spesso accompagnata da beni fisici che fungono da garanzia. Una spedizione di merci rappresenta un valore tangibile che può essere rivenduto o recuperato in caso di problemi.

Per questo motivo la fiducia necessaria per sostenere il credito finanziario è più profonda e più fragile rispetto a quella richiesta per il commercio. Quando un conflitto geopolitico distrugge la fiducia tra paesi, le banche reagiscono rapidamente riducendo le esposizioni. Ma ricostruire quella fiducia richiede molto più tempo.

Questo meccanismo produce un effetto asimmetrico: le crisi geopolitiche riducono immediatamente i flussi finanziari, mentre la fine delle tensioni non produce automaticamente una ripresa altrettanto rapida.

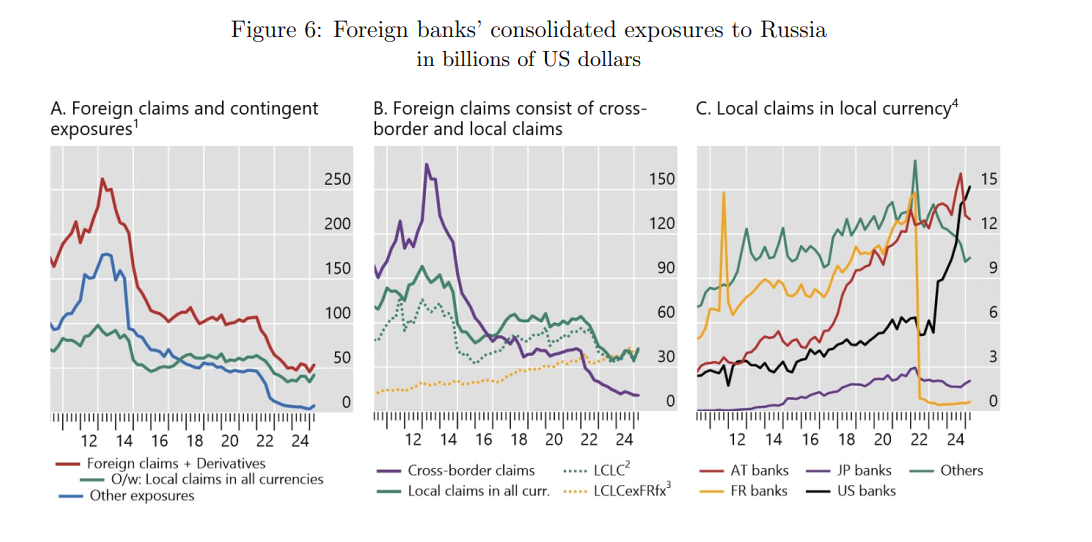

Ulteriori evidenze emergono analizzando il comportamento delle banche multinazionali. Quando le tensioni geopolitiche aumentano, le banche tendono a ridurre il credito transfrontaliero diretto. Tuttavia, spesso mantengono le attività locali attraverso le proprie filiali nei paesi interessati.

Questo fenomeno è stato osservato chiaramente nel caso della Russia. Dopo l’annessione della Crimea e soprattutto dopo l’invasione dell’Ucraina, le banche straniere hanno ridotto drasticamente il credito transfrontaliero verso la Russia. Allo stesso tempo, molte di esse hanno continuato a mantenere attività locali attraverso le proprie filiali nel paese, che operano in gran parte in valuta locale. Notate, in particolare, la notevole crescita di operazioni in valuta locale delle banche americane in Russia attraverso loro filiali.

La ragione è che le operazioni locali sono meno vulnerabili ai rischi geopolitici. Una filiale bancaria che raccoglie depositi locali e concede prestiti locali è meno esposta al rischio di sanzioni o interruzioni finanziarie internazionali rispetto a un prestito transfrontaliero.

In generale, quindi, il sistema bancario internazionale reagisce alle tensioni geopolitiche ristrutturando i propri flussi: riduce il credito tra blocchi e rafforza le relazioni finanziarie all’interno degli stessi blocchi.

Questo processo contribuisce alla frammentazione del sistema finanziario globale. Se le tensioni geopolitiche dovessero continuare a crescere, il mondo potrebbe evolvere verso un sistema finanziario più segmentato, con blocchi regionali sempre più separati.

Negli ultimi anni alcuni segnali in questa direzione sono già visibili. Dopo l’invasione dell’Ucraina, per esempio, i flussi finanziari tra paesi occidentali sono cresciuti più rapidamente rispetto ai flussi tra paesi occidentali e paesi geopoliticamente distanti. Allo stesso tempo, alcune economie emergenti stanno rafforzando le relazioni finanziarie all’interno dei propri blocchi regionali.

Questo non significa necessariamente la fine della globalizzazione finanziaria, ma suggerisce che la geopolitica sta tornando a essere un fattore determinante nell’organizzazione dell’economia mondiale.

Nel lungo periodo, il rapporto tra geopolitica e finanza potrebbe diventare sempre più stretto. Le banche non operano in un vuoto politico: le loro decisioni dipendono da regolamentazioni, sanzioni, stabilità istituzionale e relazioni diplomatiche.

Quando queste condizioni cambiano, cambiano anche i flussi finanziari.

La lezione principale che emerge da questa ricerca è che il sistema finanziario internazionale è molto sensibile alle tensioni geopolitiche ma molto meno reattivo alle fasi di distensione. Questo rende le crisi politiche particolarmente pericolose per l’integrazione finanziaria globale.

Una guerra o una rottura diplomatica può distruggere rapidamente relazioni finanziarie costruite in decenni. Ma una volta che la fiducia è stata compromessa, ricostruirla richiede molto più tempo.

In un mondo sempre più multipolare, questa dinamica potrebbe diventare uno dei fattori chiave che determineranno la struttura dell’economia globale nel XXI secolo. Che vuol dire in pratica meno globalizzazione per tutti.

Cartolina. La corsa dall’oro

I metalli preziosi sembravano essere tornati di moda, proprio nel periodo di massimo fulgore dell’irrealtà virtuale. Delizioso paradosso di un mondo, quello finanziario che crede alla favole mentre compra once su once d’oro e d’argento, come ai tempi dei bucanieri. Comprava, sarebbe meglio dire. Adesso che l’entusiasmo si raffredda in ragione diretta dell’infiammarsi della guerra, sembra persino bizzarro ricordare quei giorni, così vicini a questi, quando si leggeva e si scriveva, e soprattutto si scriveva, che l’oro era diventato il non plus ultra dell’investimento finanziario. E’ bastato uno stormir di bombe. La corsa all’oro è diventata una corsa dall’oro. Per la fuga i mercati si stanno attrezzando.

Cartolina. La vendetta della realtà

I tecnici la chiamano rotazione settoriale, ma l’impennata delle quotazioni del settore energetico, a cui si è associata la caduta dei corsi nel settore IT è molto più di questo. E’ un promemoria, un avvertimento e insieme una minaccia. Ci ricorda che il nostro meraviglioso mondo virtuale è letteralmente attaccato a una presa dell’elettricità che ha bisogno di energia per funzionare, e ci avvisa che questo bisogno ha un costo che diventa crescente. Specie quando partono le bombe. E un giorno, chissà, potrebbe pure succedere che questo costo diventi insostenibile, anzi probabilmente lo diventerà. E questa è la minaccia. Ma soprattutto la rotazione settoriale che i nostri algidi analisti derubricano a fatto tecnico, sicuramente congiunturale, è una vendetta. La vendetta della realtà. Quella reale.

Rimangono solo i pesci piccoli nella trappola degli ETF sull’oro

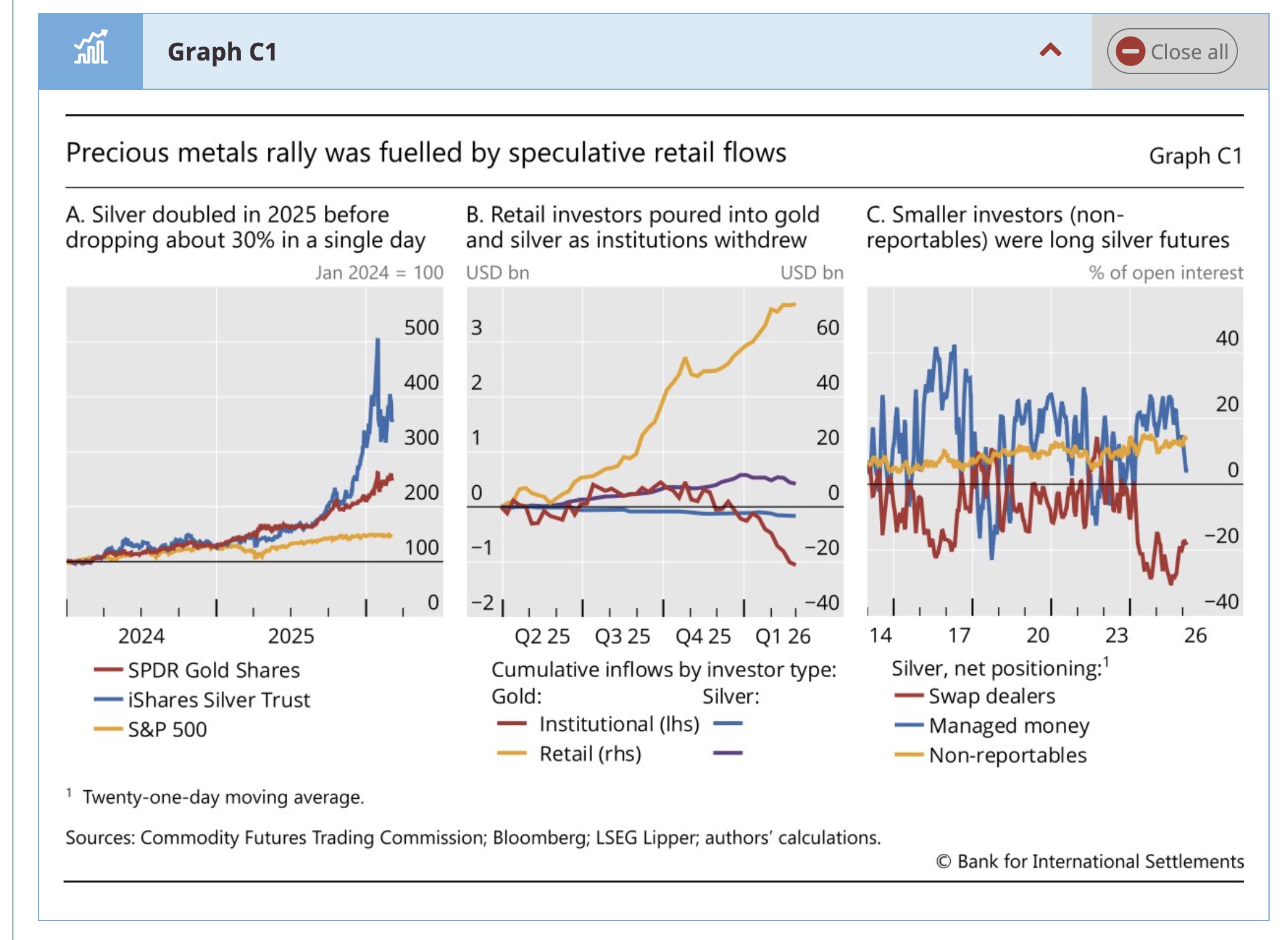

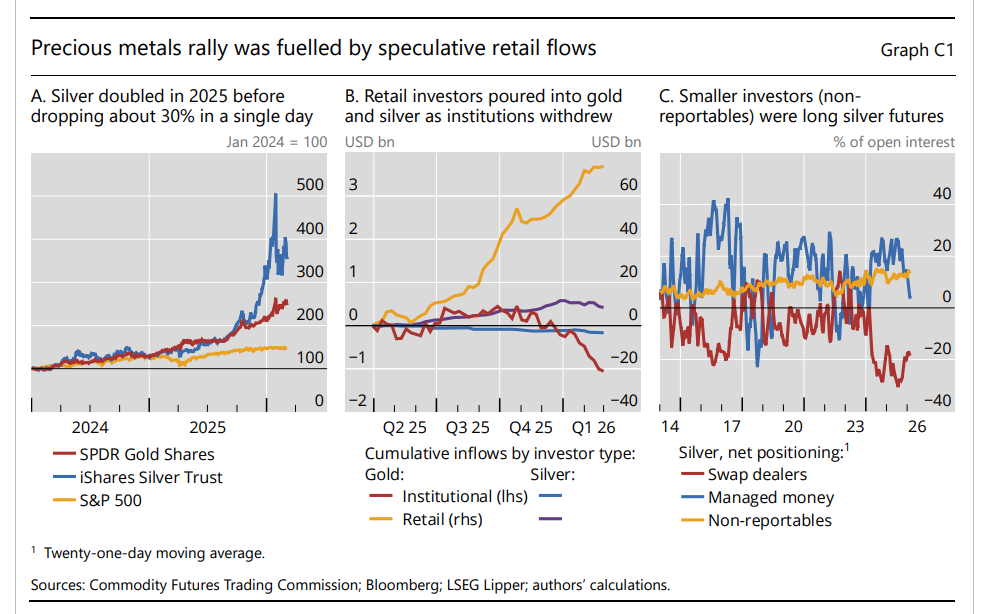

Ora che le borse vengono giù, atterrate dai missili, vale la pena concedersi un approfondimento su uno dei fenomeni finanziari più curiosi degli ultimi mesi sul quale si sono esercitati molti analisti: la crescita rimarchevole delle quotazioni dei metalli preziosi, e segnatamente oro e argento, in modo assolutamente non coerente con l’esperienza storica.

In passato, infatti, le quotazioni dell’oro sono cresciute per lo più nelle fasi di instabilità finanziaria. Nei mesi scorsi, invece, l’oro è cresciuto insieme a tutto il resto.

Per comprendere le ragioni di questi andamenti scorriamo l’ultima rassegna trimestrale della Bis, che dedica un breve approfondimento alla questione.

I dati mostrano che dopo forti guadagni nel 2025 e un ulteriore balzo all’inizio di gennaio 2026, i prezzi dell’oro e soprattutto dell’argento sono crollati alla fine di gennaio. Dopo essere raddoppiato nel 2025 e aver registrato un aumento superiore al 50% nel gennaio 2026, il prezzo dell’argento è sceso di circa il 30% in un solo giorno alla fine di gennaio. L’oro ha seguito un andamento sostanzialmente simile, ma meno estremo.

Il crollo dei metalli preziosi, spiega la Bis, sembra coincidere con cambiamenti nelle aspettative sul dollaro statunitense e sul percorso della politica monetaria, ma risulta difficile spiegarlo pienamente sulla base delle variazioni dei fondamentali economici.

Alla base della correzione, infatti, ci sono meccanismi tecnici che sono direttamente correlati con il tipo di strumento scelto per entrare nel mercato. Il riferimento è agli ETF a leva, che sono stati destinatari di ampi flussi economici da parte soprattutto degli investitori retail.

E’ stato infatti proprio il settore retail la principale fonte di afflussi nei fondi su argento e oro nel periodo che ha preceduto l’episodio di correzione. Questi acquirenti hanno canalizzato le proprie risorse attraverso exchange-traded funds (ETF). Al contrario, gli investitori istituzionali hanno mantenuto posizioni stabili o hanno persino ridotto l’esposizione (Grafico sopra al centro).

Da tempo gli investitori retail trovano conveniente utilizzare gli ETF per ottenere premi persistenti degli ETF su oro e argento rispetto al loro valore patrimoniale netto (NAV). Quando i prezzi hanno invertito la tendenza alla fine di gennaio, questi premi si sono rapidamente compressi e, nel caso dell’argento, si sono trasformati in sconti pronunciati, coerenti con un brusco cambiamento nei flussi. “L’impronta delle operazioni destabilizzanti degli ETF con leva sembra essere cresciuta nel contesto dell’euforia guidata dagli investitori retail nei mercati dei metalli preziosi”, sottolinea la Bis.

Questo ricorso massiccio agli ETF fa finito col mutare le dinamiche del mercato che in pratica si sono capovolte. Non era più il mercato a prezzare gli ETF, ma il contrario.

“Le liquidazioni innescate dai margini hanno ulteriormente amplificato il ribasso. I rapidi cali dei prezzi hanno aumentato i margini di variazione sulle posizioni in futures e diverse borse hanno irrigidito i requisiti di margine iniziale durante l’episodio”, spiega ancora. Col risultato che “le pressioni di finanziamento risultanti hanno costretto gli operatori più esposti alla fase di ribasso a ridurre la leva, in modo simile a quanto avvenuto in precedenti episodi di stress”. In sostanza questi strumenti sono diventati prociclici, aggravando la crisi.

Cambiano la note, viene da dire, ma la musica no.

Il “debito ombra” che alimenta gli investimenti sull’AI

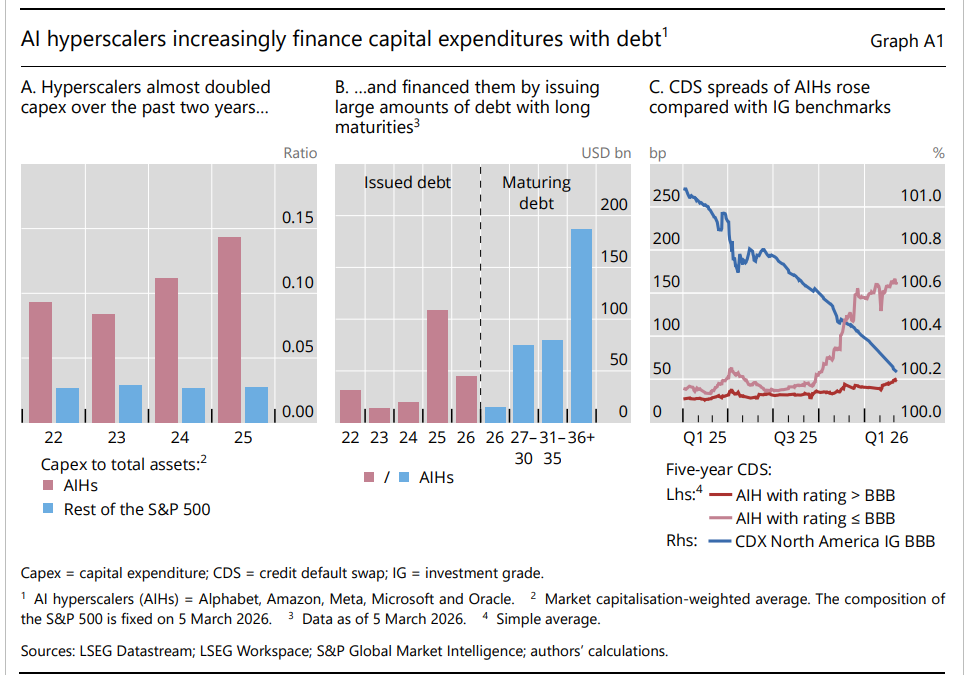

Poiché non si finisce mai di imparare, vale la pena continuare a farlo dedicando qualche minuto a esplorare come l’inesauribile fantasia dei finanzieri abbia trovato il modo di soddisfare la fame insaziabile di investimenti dell’AI e i suoi padroni, quelli che nell’ultima rassegna trimestrale della Bis sono chiamati gli “hyperscaler” (AIH). Ossia Alphabet, Amazon, Meta, Microsoft e Oracle. Qualunque cosa digitale stiate maneggiando adesso è estremamente probabile che abbia a che fare con qualcuno di loro.

Ricordiamo ciò che più volte abbiamo scritto qua: gli investimenti in intelligenza artificiale, particolarmente nella costruzione di data center, sono aumentati notevolmente nelle economie avanzate (leggi: Usa). Gli AIH hanno notevolmente aumentato la loro spesa capitale (Capex) rispetto alle altre aziende dell’S&P 500 (vedi grafico sopra a sinistra), in larga parte attraverso emissioni di debito a lungo termine.

I mercati, però, iniziano a prezzare al rialzo queste emissioni, specie quello con rating inferiore a BBB (grafico sopra a destra). I credit default swap (CDS) rispetto ad altri emittenti sono aumentati significativamente, sia per grande quantità di emissioni – si calcolano 100 miliardi di dollari nel 2025 (grafi sopra al centro), sia per le incertezze che iniziano a serpeggiare fra gli acquirenti, che in qualche modo sono legati sia alla solidità dei rendimenti che alla struttura di questi finanziamenti.

Ed è qui che il discorso si fa interessante. Una parte di questo indebitamento, infatti, è praticamente fantasma, almeno all’interno dei bilanci ufficiali degli hyperscaler. Viene ospitato fuori bilancio e finanziato attraverso il settore del private credit, di cui abbiamo più volte parlato.

Ma come funzionano queste operazioni? Solitamente il promotore dell’investimento fa un accordo con un soggetto di private credit e creano un veicolo di investimenti – uno special purpose entity – che acquista e sviluppa gli asset dei data center. Questo veicolo viene capitalizzato con equity raccolto da un consorzio di sponsor che mette insieme fondi attarverso collocamenti privati, quindi fuori dai mercati regolamentati.

L’hyperscaler che promuove l’iniziativa solitamente ha una quota di minoranza e si impegna in contratti di locazione operativa a lungo termine o accordi di acquisto di capacità fornendo diverse garanzie. “Dal punto di vista economico – spiega la Bis- , ciò sostituisce le spese in conto capitale iniziali con spese operative pluriennali, mantenendo al contempo la maggior parte del debito associato fuori dal bilancio dell’hyperscaler”. In pratica il monte debiti non aumenta. E il servizio del debito “fantasma” è camuffato dal cash flow di un leasing.

“Questi accordi equivalgono a un “prestito ombra”: obbligazioni che sono economicamente simili al debito ma

risiedono in gran parte al di fuori dei bilanci aziendali”, conclude la Bis. Chapeau, aggiungiamo noi.

Il fatto rilevante è che queste pratiche rende sempre più fitti i legami fra gli hyerscler, gli investitori non bancari e gli assicuratori chiamati a coprire eventuali garanzie.

Le banche supportano questi investimenti attraverso linee di credito, dulcis in fundo, e questo crea le condizioni per lo shock perfetto, visto che l’ingegneria finanziaria è vocazionalmente prociclica.

Chi ricorda come e perché si sviluppò la crisi del 2008 avrà già ricosciuto lo schema. Ma tanto finché la giostra gira non importa a nessuno.

Occupazione e intelligenza artificiale: cosa ci insegna l’esperienza dei robot

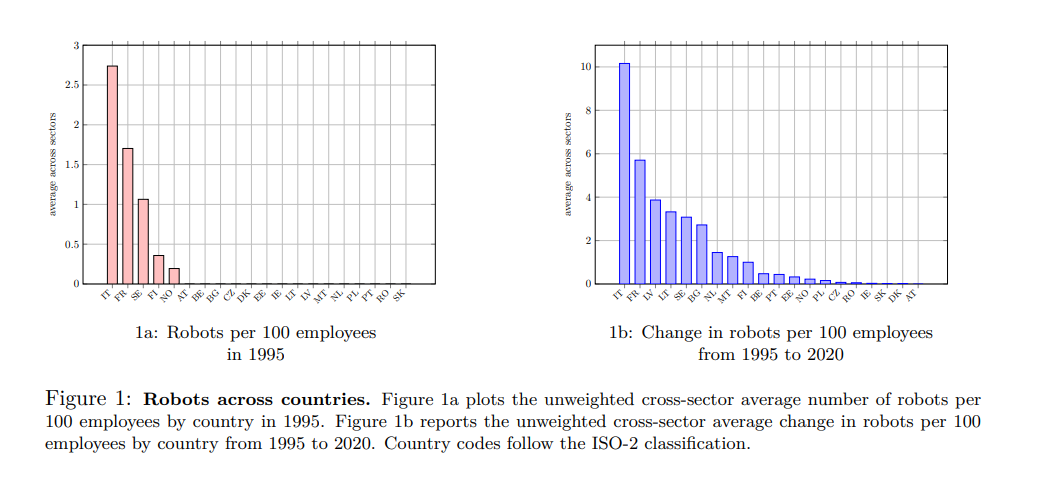

Non tutti i robot vengono per nuocere all’occupazione, viene da dire leggendo un paper della Bis (“Robots, ICT and employment: evidence from advanced and emerging EU countries”) dedicato all’analisi delle conseguenze dell’introduzione della automazione robotica nelle filiere produttive europee dal 1995 a oggi.

La paura che le macchine ci rubino il lavoro non è certo un’invenzione del nostro tempo. l’AI è solo l’ultima arrivata nell’ampio assortimento di spauracchi tecnologici che popola la nostra storia. Tutti conoscono il luddismo, anche solo per sentito dire, ma solo pochi appassionati ricordano con quanta determinazione l’Inghilterra dei Tudor, nel secolo XVI, si oppose alla diffusione di alcuni progressi tecnici nella tessitura che poi saranno ampiamente accolti nell’Inghilterra delle rivoluzione industriale. Il motivo era sempre lo stesso: la paura che le macchine generino eserciti di sfaccendati che poi risultano molesti per l’ordine pubblico.

E’ un grande tema quello del lavoro come dispositivo di controllo sociale e magari ne riparleremo. Intanto diamo una rapida illustrazione di questo paper, che ci comunica subito una informazione della quale dovremmo sempre tenere conto nei nostri ragionamenti. Una tecnologia, qualunque essa sia, si inserisce sempre all’interno di un contesto che fa letteralmente la differenza circa la capacità di questa tecnologia di cambiare le cose. Nel caso dei robot a far la differenza è la quantità di invstimenti in ICT nel paese dove si introducono i robot.

Detto diversamente, e il caso dei robot lo dimostra, se una tecnologia interviene in un contesto di un certo tipo l’occupazione generale può averne anche beneficio. Ma può avvenire anche il contrario.

Il paper mostra come l’adozione di robot, presa isolatamente, non ha un effetto significativo medio sull’occupazione. Gli investimenti in ICT, invece, sono costantemente associati a una crescita dell’occupazione. Soprattutto, l’interazione tra robot e ICT produce effetti divergenti a seconda delle condizioni iniziali. Questo sposta il focus: non si tratta più di chiedersi “i robot distruggono lavoro?”, ma piuttosto “in quali condizioni lo fanno, e in quali invece lo creano?”

Un primo elemento emerge distinguendo tra settori che inizialmente non utilizzano robot e settori già automatizzati.

Nei contesti privi di robot l’automazione tende a generare occupazione. Ciò avviene perché l’adozione richiede nuove competenze, crea ruoli complementari legati alla manutenzione e alla gestione dei sistemi, impone una riorganizzazione dei processi produttivi e, spesso, aumenta la capacità produttiva delle imprese, stimolando la domanda di lavoro. In questi settori, robot e ICT si rafforzano reciprocamente: gli investimenti digitali amplificano l’efficacia dei robot e viceversa, producendo un effetto complessivamente positivo.

La dinamica cambia nei settori già automatizzati. Qui, ulteriori investimenti tecnologici producono effetti più ambigui. Se l’incremento è contenuto, l’impatto può rimanere positivo. Ma quando gli investimenti in robot e ICT diventano consistenti e simultanei, l’effetto sull’occupazione tende a diventare negativo. In questi casi, la tecnologia non svolge più una funzione complementare, ma sostitutiva. Le imprese non stanno più apprendendo come integrare nuove tecnologie, bensì ottimizzando i processi esistenti e riducendo il fabbisogno di lavoro umano.

Nei settori già automatizzati, l’aumento dei robot può continuare a creare occupazione finché il livello di digitalizzazione resta relativamente basso. Superata una certa soglia di investimenti in ICT, tuttavia, l’effetto si inverte. Questo implica che non esiste una relazione lineare tra tecnologia e lavoro. Esiste piuttosto una soglia critica oltre la quale l’automazione diventa prevalentemente sostitutiva.

Un’altra dimensione rilevante riguarda il modo in cui il mercato del lavoro si adatta. L’analisi distingue tra variazioni nel numero di occupati e variazioni nelle ore lavorate.

I risultati indicano che l’impatto della robotizzazione si manifesta soprattutto sul numero di lavoratori, più che sull’intensità del lavoro. Le imprese tendono quindi ad assumere o licenziare piuttosto che modificare le ore lavorate. Questo suggerisce che gli effetti della tecnologia sono strutturali e incidono direttamente sulla composizione dell’occupazione.

Particolarmente importante è il ruolo delle condizioni iniziali. Due settori che adottano la stessa tecnologia possono ottenere risultati opposti se partono da livelli diversi di robotizzazione o digitalizzazione. In termini economici, il punto di partenza condiziona l’evoluzione successiva.

Il contesto europeo offre un laboratorio ideale per osservare queste dinamiche, data la forte eterogeneità tra paesi e settori.

Alcune economie, come ad esempio quella italiana, presentavano già negli anni Novanta livelli elevati di automazione, mentre altre partivano da condizioni molto arretrate. Questa varietà consente di osservare come gli stessi processi producano esiti diversi.

In diversi paesi dell’Europa orientale, ad esempio, l’adozione tecnologica ha accompagnato una crescita significativa dell’occupazione. In economie già altamente automatizzate, invece, gli effetti risultano più incerti e talvolta negativi.

Alla luce di questi risultati, l’idea che la tecnologia distruggerebbe inevitabilmente lavoro appare riduttiva. Non è completamente errata, ma coglie solo una parte del fenomeno. La tecnologia non elimina automaticamente occupazione. Può, al contrario, crearla nelle fasi iniziali di adozione. Solo nelle fasi più avanzate tende a sostituire il lavoro umano. Questo potrebbe essere un punto su cui riflettere molto, visto che siamo alle soglie dell’introduzione di una tecnologia nuova ed estremamente sfidante come l’AI. Il problema, insomma, non è la tecnologia in sé, ma il modo in cui viene adottata e integrata nei sistemi produttivi.

Le implicazioni per le politiche pubbliche sono rilevanti. In primo luogo, è necessario adottare strategie differenziate. I settori in fase iniziale di automazione devono essere sostenuti, mentre quelli già maturi richiedono strumenti di compensazione, come politiche di riqualificazione e protezione sociale.

In secondo luogo, gli investimenti in competenze diventano centrali. Se nelle fasi iniziali la tecnologia è complementare al lavoro, allora è essenziale sviluppare competenze tecniche e digitali che permettano ai lavoratori di integrarsi con i nuovi sistemi. Infine, occorre prestare attenzione alle soglie critiche di investimento tecnologico, evitando concentrazioni eccessive che possano accelerare la sostituzione senza creare nuove opportunità.

Il messaggio finale è che la tecnologia non è un destino inevitabile, ma un processo. Robot e ICT possono generare occupazione o ridurla, rafforzarsi reciprocamente o neutralizzarsi, produrre effetti opposti nello stesso sistema economico. Tutto dipende dal momento in cui vengono adottati, dal contesto in cui operano e dalle modalità con cui vengono combinati.

In un’epoca segnata dall’intelligenza artificiale e dall’automazione avanzata, questa consapevolezza è decisiva. La questione non è se la tecnologia cambierà il lavoro, ma in quale direzione vogliamo orientare questo cambiamento. Perché il futuro del lavoro non è inscritto nelle macchine, ma nelle scelte economiche, politiche e sociali che ne guidano l’utilizzo. E queste scelte le facciamo noi. Non le macchine. Almeno fino ad oggi.

Cartolina. Un debito interessante

Ora che non c’è più neanche l’inflazione a mitigarne il peso, l’aumento di debito pubblico regalatoci dal Covid, unito all’aumento dei tassi di interesse, ha regalato alle principali economie del pianeta un aumento importante degli interessi pagati su questi debiti. Col risultato che i debiti crescono per inerzia, come una valanga che si alimenti da sola. I governi vedono restringersi i propri spazi fiscali proprio mentre l’ennesima guerra, che spinge al rialzo i beni energetici, lascia immaginare nuovi rialzi dei tassi, che aggiungono ulteriore alimento alla spesa per interessi. Un giro dopo l’altro, la corda del debito si stringe intorno al nostro collo. Non c’è da preoccuparsene. Basta non agitarsi troppo e trattenere il fiato.