Etichettato: mercato cre

La deflazione del mattone spaventa i mercati

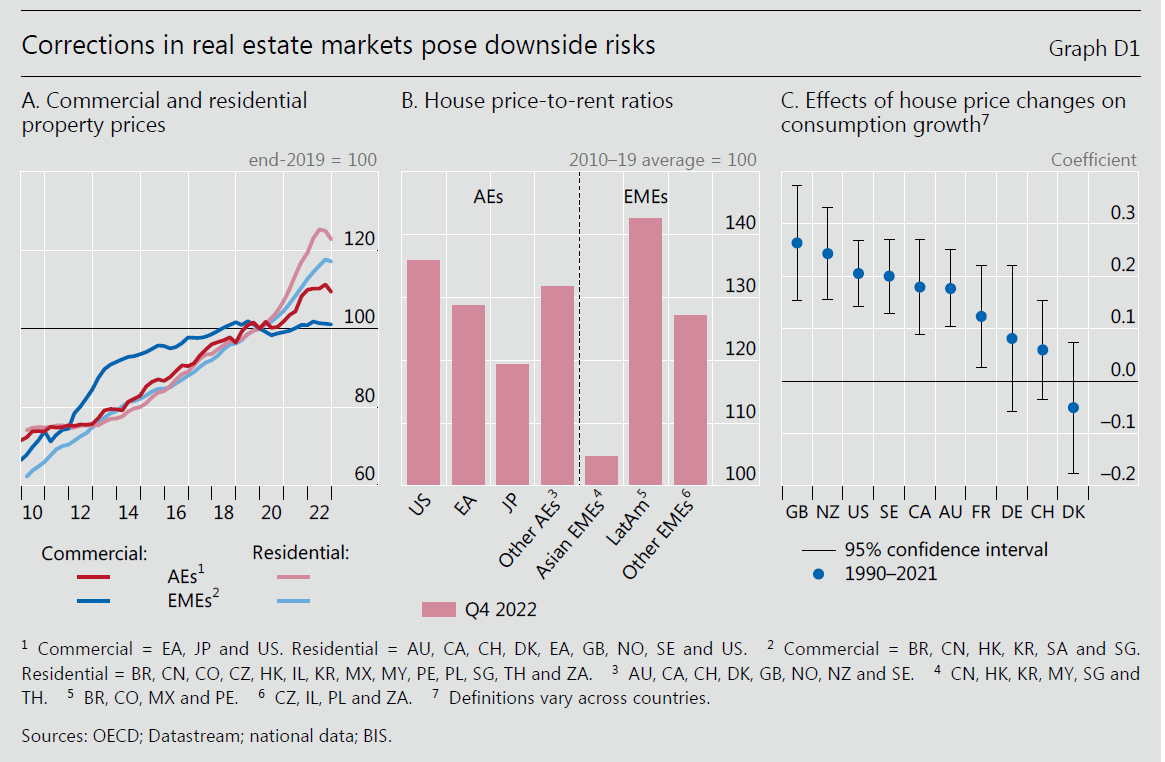

La Bis ha pochi dubbi circa la correzione in corso dei mercati immobiliari, che riguarda sia il mercato residenziale che quello, ancora più sensibile ai rialzi dei tassi, degli immobili commerciali. Entrambi, scrive la Banca nella sua ultima relazione annuale, hanno rallentato visibilmente da quando le politiche monetaria hanno invertito il senso di marcia, e questa tendenza è visibile sia nei paesi avanzati che in quelli emergenti.

E tuttavia, osserva ancora la Bis, “le valutazioni sono ancora elevate rispetto agli standard storici. L’indice price to rent, che misura il rapporto fra il prezzo di una casa e la sua rendita annuale, è ancora molto alto rispetto alle medie storiche (grafico sopra al centro), a evidenziare una sostanziale sopravvalutazione degli asset che apre la porta alla possibilità di una loro deflazione, chissà quanto lenta, adesso che il costo del denaro ha consolidato la sua corsa al rialzo.

I prezzi (grafico sopra a sinistra) sono saliti più nel settore residenziale che in quello commerciale, e più nei paesi avanzati che in quelli emergenti. I rischi per questi ultimi, perciò, sono leggermente inferiori, anche se il contesto di fragilità nel quale agiscono le loro economie li espone comunque alla possibilità di correzioni complicate da gestire.

Dove i prezzi sono saliti di più queste difficoltà sono già visibili. Nel Regno Unito la UK Financial Conduct Authority, il regolatore delle aziende che operano nei mercati finanziari, ha già lanciato un allarme sottolineando che circa il 9 per cento dei mutui britannici sono a rischio default nel periodo 2023-24. Questo accade in un paese dove la morsa dell’inflazione non accenna a placarsi, con evidente sofferenza dei redditi più bassi. E questo evidenzia un’altra parte del problema: la capacità dei redditi di sostenere non solo i debiti immobiliari, ma i consumi in generale.

“Una caduta dei prezzi immobiliari può pesare sulla crescita dei consumi”, avverte la Bis. Secondo alcune stime un declino dei prezzi delle case del 10 per cento può ridurre dell’1,8 per cento la crescita dei consumi. Questa correlazione è tanto più pronunciata quanto più il paese ha tassi elevati di proprietà immobiliare di di debiti immobiliari a tassi variabili, proprio come in UK o Nuova Zelanda, dove peraltro i prezzi sono cresciuti a doppia cifra per anni.

Il settore degli immobili commerciali non è meno problematico. Gli spread sui commercial mortgage-backed securities (CMBS) americani, ossia la carta che ha come sottostante muti immobiliari, sono aumentati parecchio nel corso del 2022 a probabile dimostrazione delle difficoltà incontrate da molti debitori a rifinanziare i propri prestiti.

In Svezia, dove il settore dipende parecchio dal credito bancario e i prestiti sono in larga parte a tassi variabili, molti gruppi immobiliari hanno sofferto peggioramenti nel merito di credito e si stima che a livello globale ci siano circa 175 miliardi di debito per immobili commerciali sotto stress finanziario.

Il mattone, insomma, è un sorvegliato speciale. Non che sia una novità. La novità semmai è che succede sempre più spesso.

Se vi piace quello che pubblica questo blog e volete sostenerlo, potete farlo comprando la Storia della ricchezza, il mio libro edito da Diarkos (tutte le info a questo link) che molto deve a questo lungo percorso che abbiamo iniziato oltre dieci anni fa. Lo trovate in tutte le librerie e anche on line. Su Amazon sta già scalando le classifiche della sua categoria. Aiutatelo a crescere. E buona lettura.