Etichettato: ONS UK

L’UK socializza per via statistica il debito studentesco

E’ una lettura assai edificante quella proposta qualche tempo fa dall’Ons, l’istituto britannico di statistica, nell’ambito di una più ampia ricognizione dedicata al debito del settore pubblico. Vale la pena raccontarla perché ci illustra molto dell’intreccio che esiste fra politica ed economia, con la statistica nel ruolo di lingua comune, per evidenti motivi. Senza i dati raccolti dagli statistici, gli economisti non posso far girare i loro bellissimi modellini e i politici non possono propagandare le loro trovate.

Il focus della digressione è il debito studentesco, che in UK come altrove, è cresciuto a dismisura negli ultimi anni, quasi triplicandosi. A fine 2018 aveva raggiunto i 16,7 miliardi di sterline a fronte dei 6,3 miliardi del 2011. Il grosso di questa cifra, il 52% a fine 2018, era relativa al pagamento delle rette universitarie. E poiché nel 2011 questa percentuale era il 42%, se ne può dedurre che nel frattempo ci sia stato un loro incremento sostanziale.

La questione è finita sull’agenda della politica, che ha ritenuto necessario dedicare al tema alcuni approfondimenti culminati in due rapporti. Il primo suggeriva di ripensare drasticamente la politica di gestione di questi prestiti, soggetti ad interessi giudicati elevati.

Il secondo sottolineava che i prestiti agli studenti sono sostanzialmente sussidi pubblici sotto altro nome, con ciò “ritardando il loro manifestarsi in deficit”. Molti di questi prestiti, infatti, non vengono restituiti, ma il buco non si materializza nella contabilità pubblica prima di un trentennio. Per dare un’idea di quanto sia comune il non pagamento di questi debiti, basta ricordare una stima del Dipartimento dell’educazione secondo il quale almeno un terzo di questi prestiti non saranno restituiti. Parliamo quindi di oltre cinque miliardi di sterline.

Tale circostanza nasce dal fatto che il sistema di prestiti agli studenti britannici, a differenza di quanto avviene in altri paesi, non si basa sul sistema bancario, ma su la Students loans company (SLC) una istituzione pubblica chiamata a gestire questi crediti in virtù dell’Education Act che nel 1990 introdusse l’istituto dei prestiti agli studenti. Questi ultimi, nella contabilità del settore pubblico, vengono classificati come asset del governo, ossia come attivi che dovrebbero – e mai condizionale fu più d’obbligo – generare incassi.

Il problema nasce dal fatto che questi flussi finanziari, malgrado vengano classificati come asset, hanno un impatto reale sul sul debito netto del settore pubblico (public sector net debt, PSND) per la semplice ragione che questi prestiti devono comunque essere erogati e quindi il governo deve procurarsi i denari necessari, mentre non hanno effetti sul debito finanziario netto (public sector net financial liabilities, PSNFL) dove l’asset iscritto e il flusso erogato si pareggiano. Questa confusione statistica viene generata dalla normativa e non è semplice da gestire.

A ciò si aggiunga che è invalsa anche la pratica di “vendere” questi debiti. A dicembre 2017 ne sono stati ceduti un pacchetto da 3,5 miliardi di sterline a un prezzo di 1,7 miliardi, il che ha diminuito di 1,7 miliardi il PSDN, ma ha aumentato di 1,8 – ossia la differenza fra il valore nominale dei prestiti e quello di realizzo – il PSNFL. Insomma, a complicazioni se ne aggiungono altre che hanno indotto l’istituto a proporre un cambio delle regole di registrazione di questi debiti nella contabilità nazionale.

L’istituto ha proposto quattro diversi approcci per risolvere il problema, ognuno dei quali ha effetti diversi sugli aggregati fiscali e su quelli finanziari del governo. Ma il succo del problema è che si va verso una sostanziale nazionalizzazione, ossia socializzazione, di un debito che nasce e rimane pubblico, aldilà di come la statistica lo abbia rappresentato per un ventennio. Il fatto che adesso si stia cercando il modo per rendere palese questa situazione – entro l’anno è attesa la riallocazione di queste partite credito/debito all’interno della contabilità del settore pubblico – mostra soltanto che far passare per prestito un sostanziale sussidio è solo un trucco retorico, ossia squisitamente politico. E prima o poi i trucchi si scoprono. E presentano il conto.

Le multinazionali fanno bene alla Gran Bretagna

Due interessanti ricognizioni svolte dall’istituto britannico di statistica ci consentono di apprezzare la notevole importanza relativa che ha il capitale straniero nell’economia dell’UK. Non tanto per la sua dimensione che, almeno relativamente agli investimenti diretti e all’economia non finanziaria, è tutto sommato contenuta. Ma per gli effetti che genera nell’occupazione e nella creazione di valore. Queste misurazioni, è giusto dirlo subito, vanno lette con giudizio, visto che sono soggette a specifiche premesse metodologiche, ma comunque vale la pena inerpicarcisi perché sono il segnale di una tendenza che abbiamo già osservato altrove. L’internazionalizzazione delle imprese giova alla produttività e all’occupazione dei paesi che ricevono i capitali stranieri, anche se dirlo in tempi in cui la globalizzazione è sempre più invisa rischia di apparire antipatico.

La prima analisi proposta è la business survey nel settore delle imprese non finanziarie con proprietà estera relativa all’anno 2016. E comincia con un dato. Nel 2016 in UK erano registrate 2,5 milioni di imprese non finanziarie delle quali poco meno di 25 mila, quindi circa l’1% risultava posseduto da capitalisti esteri. “Nonostante questa piccola proporzione, questi business hanno contribuito per 324,3 miliardi di sterline, il 27,2%, alla crescita del valore aggiunto complessivo del settore delle imprese non finanziarie britanniche.

La maggioranza di queste proprietà era di provenienza europa. Parliamo del 55,6% del totale delle imprese a capitale estero censite (13.542 complessivamente) che rappresentano 152,7 miliardi di valore aggiunto pari al 47,1% del totale. Questo dato, nell’anno in cui è stata votata la Brexit, da la misura della complessità delle negoziazioni fra l’UE e l’UK sul futuro delle loro relazioni. Si osserva che, sempre quell’anno, il numero delle aziende britanniche a capitale Usa è diminuito, pure se è aumentato dell’8,1% il contributo di queste compagnie alla produzione di valore. All’interno dell’UK il numero maggiore di imprese arriva dall’Inghilterra, che ha la proprietà dell’88,5% delle imprese non finanziarie.

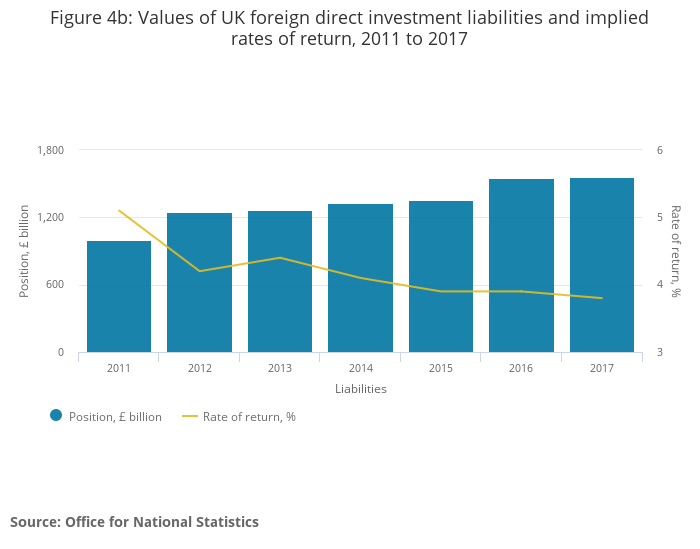

La seconda analisi è altrettanto istruttiva. L’oggetto stavolta sono gli investimenti diretti, dei quali, in termini generali, abbiamo già discusso altrove. L’Ons fa ovviamente riferimento ai dati dell’UK, mantenendo comunque la distinzione fra gli investimenti diretti in uscita (outward FDI), ossia quelli fatti dalle compagnie britanniche all’estero, che vengono considerati come crediti, e gli investimenti diretti in entrata (inward FDI), che equivalgono agli investimenti fatti dagli stranieri in UK, che vengono classificati contabilmente come debiti. Tale investimenti possono essere classificati in termini di posizione come stock (quantità degli investimenti in un tempo dato), redditi (rendimento degli investimenti in un certo periodo) o flussi (valore degli investimenti in un periodo di tempo). Così come la quantità di aziende estere che operano nel paese, il flusso degli investimenti diretti è una buona cartina tornasole del livello di apertura di un’economia.

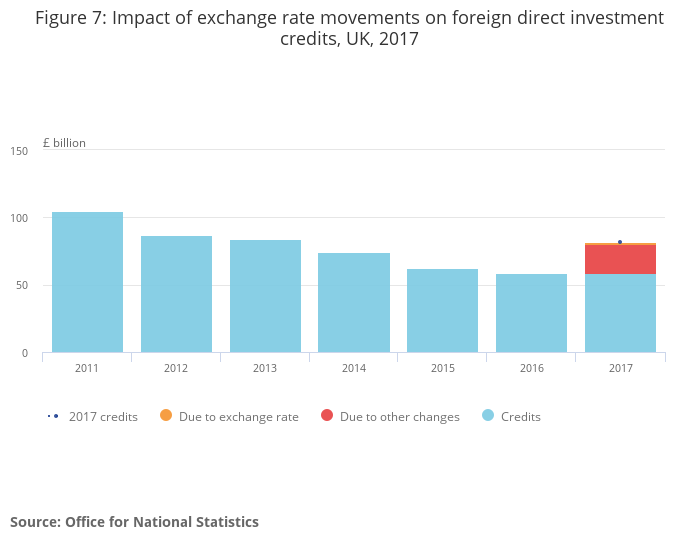

Il saldo dei redditi degli investimenti diretti è positivo per l’economia britannica. Ciò vuol dire che l’UK riceve dai suoi investimenti diretti (crediti) un rendimento maggiore di quello che paga agli investitori esteri (debiti). Nel 2017 il valore di questi rendimenti ricevuti è notevolmente cresciuto, con un incremento di 23,5 miliardi, invertendo un trend che declinava dal 2011, quando i crediti dall’estero ammontavano a 104,6 miliardi di sterline, dimezzandosi quasi a 58,4 nel 2016. Nel 2017 i crediti sono arrivati perciò a 81,9 miliardi, mentre i debiti, che sono sostanzialmente stabili dal 2011, sono stati 59,8 miliardi.

Detto in altre parole, per l’UK c’è una chiara convenienza nell’essere un’economia aperta. I suoi investimenti esteri, in particolare, nel 2017, quelli effettuati in Nord America, le consentono ogni anno di incassare dei redditi superiori ai rendimenti che devono pagare ai loro investitori esteri. Sempre nel 2017, su questo versante, si è osservato un notevole aumento delle rendite pagate ai paesi asiatici, compensata però dai minori rendimenti pagati all’Ue e ai paesi dell’America centromeridionale. Peraltro gli investimenti diretti sono praticamente l’unica componente attiva della bilancia dei pagamenti britannica, il cui conto corrente è in deficit fin dal 1983.

Il notevole peggioramento del saldo corrente britannico registrato si deve proprio al calo degli redditi da investimenti diretti registrato da quell’anno.

Se guardiamo agli stock, è utile sapere che il saldo complessivo fra gli asset esteri e gli asset dell’estero sull’UK, ossia la posizione netta sugli investimenti (NIIP), si sta progressivamente azzerando, pure se mantiene ancora un piccolo surplus.

La qualcosa aggiunge un altro elemento di fragilità all’economia britannica, alle prese con la difficile transizione della Brexit che genera notevole incertezza fra gli investitori esteri, specie europei.

L’importanza degli investimenti diretti per l’UK si può apprezzare ancor di più osservando il ritorno degli investimenti che, come si può osservare dal grafico sotto è alquanto elevato, variando da un picco di oltre il 7% a un minimo (nel 2016) di circa il 3%. Al contrario i rendimenti pagati dall’UK sono rimasti stabili fra il 3,8 e il 4,4%.

Interessante osservare che l’impatto della svalutazione della sterlina nel corso del 2017 ha influito positivamente per circa due miliardi sul valore dei crediti britannici, ma a fare la differenza sono stati altri fattori, primo fra i quali l’aumento della redditività degli investimenti.

Per avere un’idea del livello di internazionalizzazione dell’economia britannica, inoltre, è utile osservare chi siano i principali investitori diretti nel paese. Le variazioni negli importi dipendono dal metodo di rilevazione adottato.

Ma l’importanza degli investimenti diretti per l’economia britannica si apprezza ancora di più se oltre all’osservazione dell’impatto sulla bilancia dei pagamenti, si prova a determinare quello sulla cosiddetta economia reale, quindi su occupazione e produttività. A tal fine l’ONS ha svolto alcune rilevazioni sperimentali basate su microdati che presentano evidenza molto interessanti, anche se certo ancora provvisorie. La prima è che malgrado solo l’1,1% delle mondo imprenditoriale britannico sia destinatario di investimenti diretti, queste compagnie danno lavoro a quattro milioni di persone nel paese, il 16,8% dell’occupazione totale. Da notare che 2,1 milioni di questi lavoratori sono impiegati in aziende che hanno ricevuto investimenti diretti dall’Ue (dato 2016).

Si tratta in larga parte di multinazionali, come è nella logica degli investimenti diretti. E l’analisi mostra pure come le imprese che attraggono questi investimenti generino in media maggiore occupazione. Non solo. comparando i livelli di produttività, emerge che le aziende destinatarie di investimenti diretti tendono ad essere più produttive per una serie di ragioni che non serve elencare qui. E’ sufficiente osservare che un’economia internazionalizzata come quella britannica ha tutto da perdere e molto poco da guadagnare quando si fa sedurre da tentazioni isolazionistiche.

Tanto più quando riguardano i paesi dirimpettai.