Etichettato: prezzo petrolio

Il petrolio low cost spiazza i produttori tradizionali non gli Usa

Non è stato mai facile analizzare gli andamenti, piuttosto erratici, del mercato del greggio, esposto com’è ai capricci della politica e alla complessità intrinseca di un settore ad alta intensità di capitale. Ma di recente a tali difficoltà se ne sono aggiunte di nuove. L’innovazione tecnologica, legata sostanzialmente alle produzioni shale Usa ha di fatto cambiato notevolmente la geografia dei produttori internazionali.

Si apprezza meglio il significato di questo grafico se si allunga lo sguardo.

Nel 2009, anno cui il grafico sopra estratto dal Bollettino Opec di quell’anno fa riferimento, gli Usa producevano circa 5 milioni di barili di greggio al giorno. L’ultimo bollettino Opec disponibile (2017) stima la produzione 2016 degli Usa a quasi nove milioni nel 2016. E sappiamo dai dati dell’Agenzia internazionale dell’energia che gli Usa ormai hanno superato gli 11 milioni di barili a inizio di quest’anno.

Questo progresso, rapido e inaspettato, è diventato uno dei motivi per i quali capire gli andamenti dei prezzi del petrolio è diventato esercizio estremamente complesso. E spiega anche perché nell’ultimo decennio i prezzi abbiano subito notevoli altalene che implicano aumenti altrettanto significativi della volatilità implicita dei prezzi.

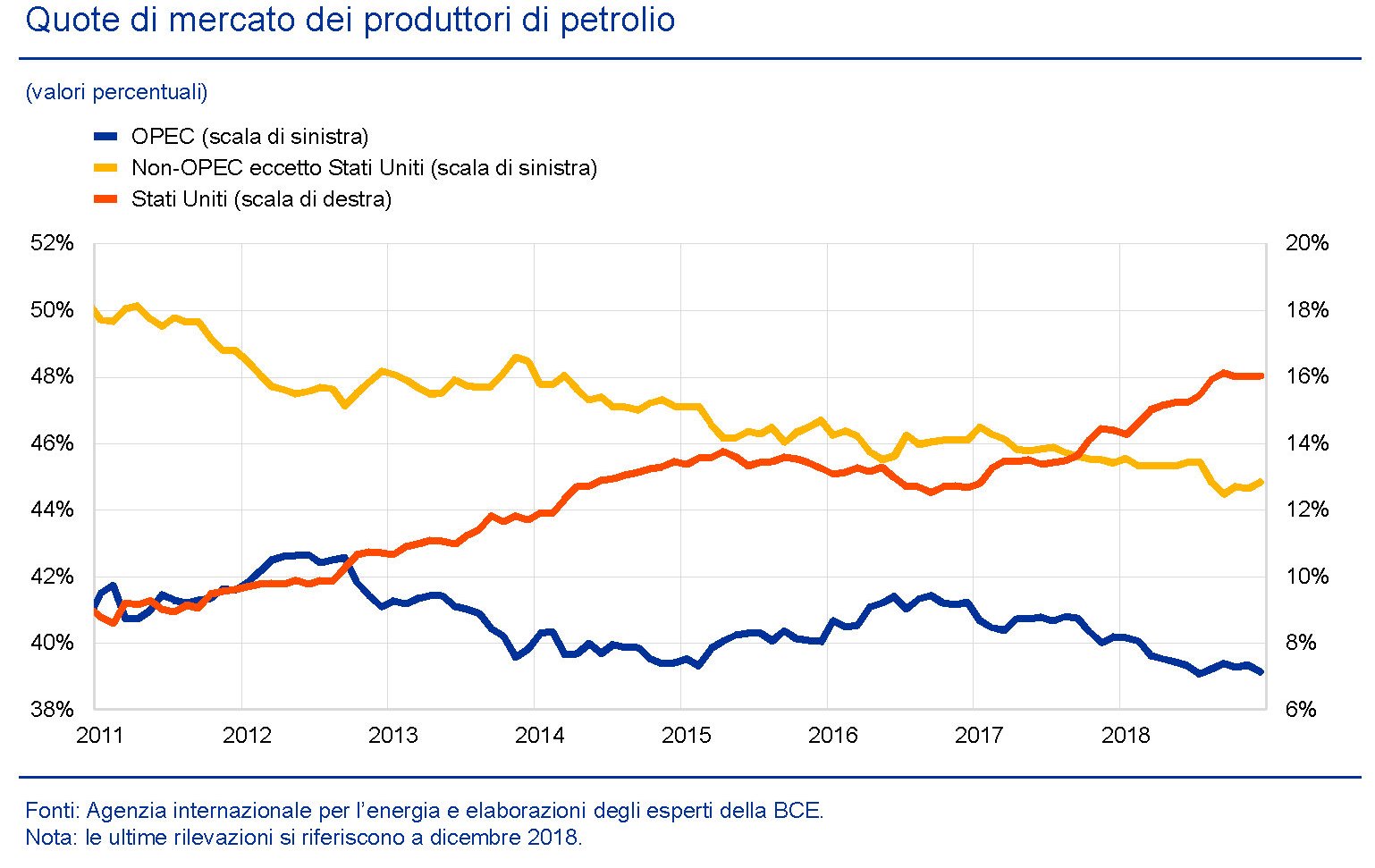

Tutto ciò conduce a una conclusione che, pur avendo cause economiche ha profonde ripercussioni politiche. In sostanza, come ha notato la Bce nel suo ultimo bollettino, il ruolo dell’Opec nella determinazione dei prezzi si è ridimensionato, pure se rimane un “fattore importante nella dinamica dei corsi petroliferi”. I produttori tradizionali hanno provato a mettere fuori gioco i produttori shale Usa provocando un aumento di offerta per far scendere i prezzi. Ma alla fine il gioco si è ritorto contro di loro. “Tali azioni – sottolinea la Bce – hanno portato soltanto a una riduzione di breve durata della produzione di petrolio da scisti. Alla fine del 2016 l’Opec è stato costretto a riesaminare il proprio approccio, poiché le preoccupazioni relative al livello della domanda globale hanno portato a ulteriori ribassi dei corsi petroliferi. Inoltre, la strategia dell’Opec ha gravato sulle finanze pubbliche dei suoi membri e gli indicatori sulla loro sostenibilità sono peggiorati bruscamente fra il 2014 e il 2016 per la maggior

parte dei paesi membri”. La retromarcia dei produttori tradizionali ha avuto inoltre come effetto che “quando i corsi petroliferi hanno ripreso ad aumentare nel 2017, i produttori statunitensi hanno rapidamente recuperato le loro quote di mercato”. Questo effetto lo si può osservare agevolmente nel grafico dell’Eia sopra.

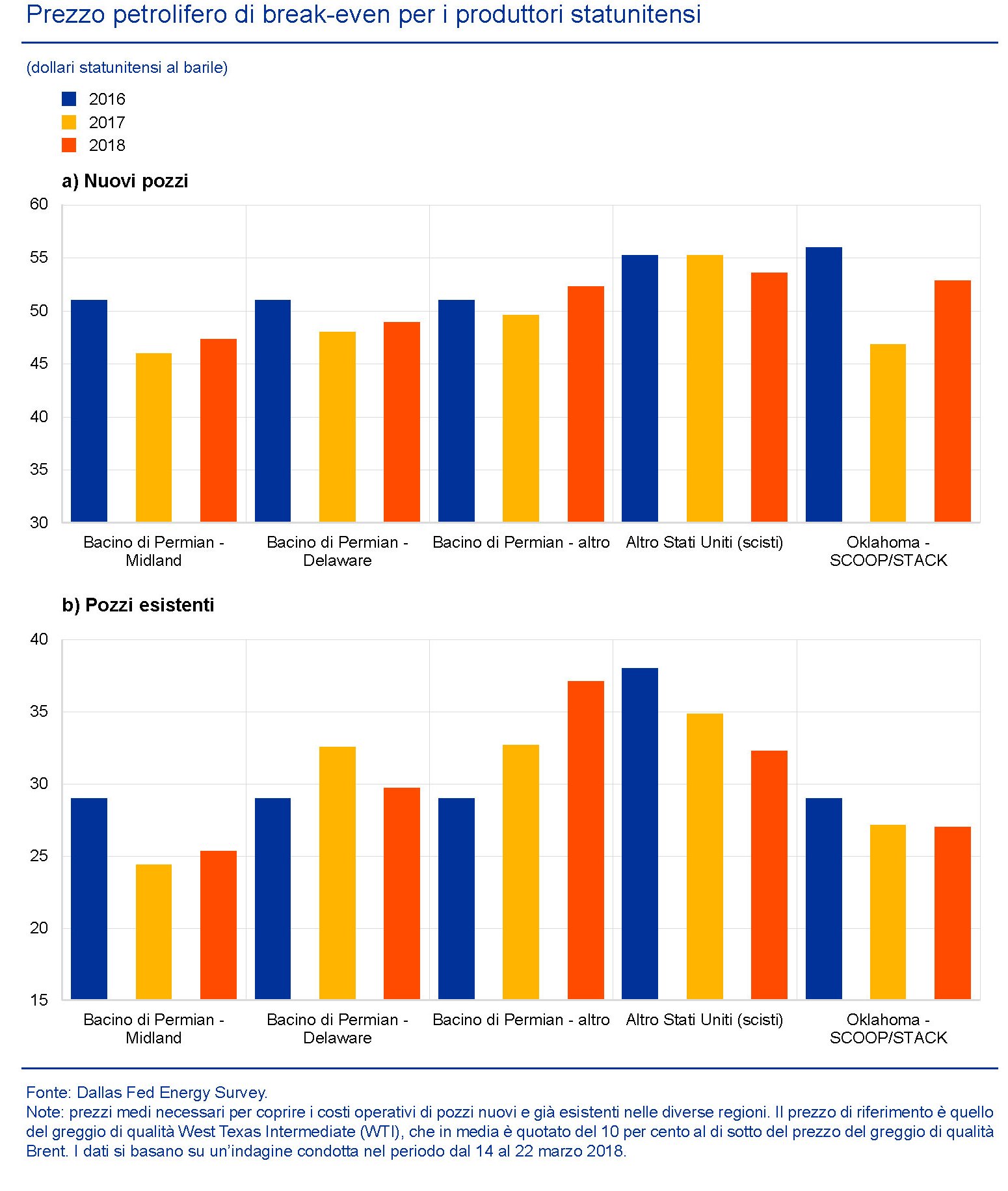

La questione adesso è capire quanto sia strutturale questo cambiamento delle quote di mercato, specie adesso che il petrolio sembra avviato a una stabilizzazione dei prezzi. Anche qui per provare a rispondere dobbiamo partire da un dato industriale. Per essere sostenibile, una produzione deve essere remunerata dal prezzo. Quindi un buon indicatore per provare a indovinare gli sviluppi può essere guardare i punti di pareggio delle produzioni Usa rispetto a quelli tradizionali. Quelli dei paesi mediorientali possiamo ricavarli da un’analisi del Fmi.

I dati relativi all’industria shale Usa li propone invece la Bce.

Come si può osservare, i prezzi di pareggio delle produzioni Usa esistenti sono anche inferiori ai 30 dollari, mentre quelli nuovi sono di poco superiori ai 50. Ai prezzi attuali quindi rimangono competitivi. Al contrario i produttori mediorientali hanno punti di pareggio più elevati e questo spiega perché di recente l’Opec sia nuovamente intervenuta annunciando tagli di produzione. Ma è lecito dubitare che ciò sia sufficiente per riuscire a orientare i prezzi. “La rivoluzione del petrolio da scisti – sottolinea la Bce – ha modificato la struttura del mercato petrolifero. Le strategie Opec ora devono considerare la reazione endogena dei produttori di petrolio da scisti. La concorrenza del petrolio da scisti può ridurre il potere dei tradizionali produttori di petrolio di innalzare i prezzi oltre un

dato livello nell’orizzonte di lungo periodo”.

Sarà per questo che la Russia, notoriamente dipendete dall’export di petrolio per il suo equilibrio economico, si è data una regola, di cui discute l’ultimo staff report del Fmi dedicato al paese, che prevede un saldo fiscale a zero del bilancio primario con un prezzo del greggio a 40 dollari al barile. La regola prevede che gli incassi derivanti da un prezzo superiore a quello di benchmark siano indirizzati verso un fondo, il National Welfare Fund, che funziona sostanzialmente come uno stabilizzatore. Ma non è tanto questo che interessa qui. Ciò che conta è il livello di benchmark scelto, che implica una visione sui prezzi che può definirsi prudenziale, o più semplicemente realistica. Lo shale oil ha finito con l’impostare al ribasso i prezzi del petrolio. E i produttori tradizionali, chi più chi meno, sono stati spiazzati. Ora quelli che erano i padroni del mercato devono giocare in difesa.

Cronicario: Soffia il vento, fischia l’inflazione

Proverbio del 2 agosto L’umiltà è il filo si cui si incatena la gloria

Numero del giorno: 60.000.000 Valore beni sequestrati a presunto tesoriere mafioso

Prima o poi, a furia di evocarla, l’inflazione arriva. E quando vi accorgerete che il vostro conto corrente vale meno e lo stipendio pure poi non dite che non lo sapevate. Provate a calcolare quanto cumula il 2% di inflazione annuo, che poi è il target che dovrebbe centrare la Bce, dopo vent’anni e scoprirete quanto varrà il vostro Btp che oggi vi rende un nulla percento.

Dopodiché ripetete con me: l’inflazione è una cosa bella. L’inflazione ci fa star bene. L’inflazione guarisce le nostre malattie e cura i nostri redditi. E soprattutto i debiti. La sapete la storiella: ce la raccontano da una vita perculandoci pure: tipo aumentare i salari nominali mentre la banca centrale pompa l’inflazione. Trovata geniale di qualche economista defunto che nei bei tempi andati invitava i governi a far salire l’inflazione anziché tagliare i salari perché i lavoratori non ne accorgevano che li stavi fregando. Evito di menzionare il genio perché sennò si scatenano i madonnari. Ore mi direte, maccheccefrega? Di fondo nulla, se non fosse che nell’area Ocse l’inflazione ormai è arrivata al 2,8% e quindi inizia a mostrare la corda la favoletta che possiamo continuare a produrre denaro e distribuirlo come ci pare perché tanto l’inflazione è ferma.

Ecco l’istogramma rosso come l’allarme dei pompieri è quello dei beni energetici che le rassicuranti politiche internazionali hanno fatto schizzare alle stelle. Ma pure se guardate l’indice aggregato, il segnale è chiaro: i prezzi stanno salendo e anche le banche centrali (compresa la nostra che ha annunciato la fine del QE e inizia a ragionare sui tassi a zero) ne prendono atto. Per dire: poco fa persino la Banca d’Inghilterra s’è decisa ad aumentare i tassi dallo 0,50, dove stavano da un’infinità, allo 0,75.

L’estate calda non dovrebbe farci dimenticare che prima o poi finisce, e il risveglio dell’inflazione, unito alle prudenti restrizioni monetarie che si preparano, dovrebbe iniziare a inquietarci, atteso che aumenterà il costo del nostro debito e perdiamo punti anche nell’unica voce che finora ci ha tenuto in piedi. Noi italiani intendo: il commercio. I dati del Pil dell’ultimo trimestre certificano il contributo negativo offerto dall’export alla crescita. E questo, unito alle genialate cui costantemente ci espone il governo del cambiamento spiega bene perché a un certo punto della giornata lo spread sul bund sia tornato a quota 250 dopo aver vivacchiato per giorni fra i 220 e i 230.

Dite che gufo? Per niente. Sono molto fiducioso. Specie da quando ho scoperto che secondo Fimaa e Nomisma, aumentano le compravendite di case vacanze (+3,5% sul 2017) anche se certo i prezzi barcollano (-2,5%). Il fatto che gli italiani spendano ancora per le seconde case nell’anno del Signore 2018 è più che un segnale di ottimismo. E’ pura rassegnazione.

A domani.

Il taglio Opec rilancia la produzione Usa

L’accordo Opec del 30 novembre segna sostanzialmente un armistizio nella lunga e sotteranea guerra del petrolio che ha opposto l’Arabia Saudita agli Stati Uniti, con il prezzo del greggio nel ruolo di arma letale. Il taglio della produzione, del quale dovrebbe farsi carico in gran parte l’Arabia Saudita, ha già provocato una robusta crescita delle quotazioni che ormai hanno superato stabilmente i 50 dollari al barile. Tanto quanto basta all’industria americana dello shale oil, autentico convitato di pietra al vertice di Vienna, di rimettersi in carreggiata e tornare a produrre.

Le prime notizie che arrivano dal versante finanziario confermano questo scenario. Le compagnie Usa produttrici di shale si stanno coprendo con contratti a termine e altri strumenti finanziari per quest’anno e il prossimo per un livello di prezzo superiore a 50 dollari al barile, che è quanto corrisponde grossomodo al loro punto di pareggio. Il che, com’è logico, funzionerà come incentivo alla produzione. E in tal modo rischia di vanificarsi l’effetto sull’offerta del taglio deciso da Opec di 1,2 milioni di barili, ai quali dovrebbero aggiungersene altri 400 mila per lo più derivanti dalla Russia.

Che questo possa essere l’esito di tutta la vicenda, si può osservare dall’andamento della curva della produzione Usa. Come si può osservare, dal 2015 a oggi gli Usa hanno prodotto circa un milioni di barili in meno, essendo divenuto antieconomico ai prezzi di quel momento continuare a estrarre petrolio dagli scisti. Ma adesso le circostanze sono cambiate.

Cosa possa aver indotto l’Opec, e quindi l’Arabia Saudita che nell’organizzazione recita la parte del leone, a cambiare la propria strategia è argomento assai dibattuto, che investe questioni insieme economiche e geopolitiche. Qui basterà notare questo grafico che mette a disposizione Bloomberg. Agli arabi la guerra fredda contro lo shale Usa è costata oltre 200 miliardi di riserve e uno sconquasso fiscale e finanziario non indifferente. Potevano di sicuro reggere ancora il gioco, ma sarà risultato chiaro anche a loro che alla lunga i danni sarebbero stati superiori ai benefici. E qui più che il borsellino, pesa il cappello.

L’enigma del petrolio

Adesso è colpa del petrolio se i prezzi calano, non bastassero i problemi che abbiamo a causa della nostra economia asfittica, che quindi fa calare i prezzi del petrolio perché è calata la domanda, però il petrolio è anche sovrapprodotto e perciò calano i prezzi, che fanno calare l’inflazione, che fanno aumentare i tassi reali, che quindi appesantiscono i debiti, che perciò l’economia è asfittica, e tutta la manfrina che ormai ci ripetono senza sosta senza neanche comprendere che siamo tutti vittime di parallassi logiche che finiscono col celare la sostanza del problema.

La Bce non sfugge al coretto. Nel suo ultimo bollettino mensile, ultimo in tutti i sensi visto che dal 2015 uscirà due settimane dopo le riunioni del consiglio direttivo, che si terrà ogni sei settimane, quindi il bollettino uscirà ogni due mesi (ma non potevano chiamarlo bollettino bimestrale?), la Banca centrale europea dedica un interessante riquadro all’analisi degli effetti indiretti dell’andamento del petrolio sull’inflazione nell’area.

Qui leggo che “attraverso la componente energetica dell’indice armonizzato dei prezzi al consumo (IAPC), l’evoluzione delle quotazioni del greggio ha fornito un contributo rilevante al calo dell’inflazione complessiva misurata sullo IAPC a partire dalla fine del 2011”.

Tali effetti sono stati sia diretti che indiretti. I primi sono quelli che il livello dei prezzi subisce attraverso l’impatto diretto dei corsi petroliferi sui prezzi al consumo dell’energia. Gli effetti indiretti sono quelli che l’andamento dei prezzi del petrolio ha sui prezzi di produzione.

Per farvela semplice, i corsi del petrolio impattano sui prezzi tramite il prezzo alla pompa, ma anche sul prezzo dei beni di consumo che si servono del petrolio per essere prodotti. Più le produzioni fanno uso di petrolio, più saranno sensibili al cambiamento dei prezzi del greggio. Lo stesso ragionamento vale per i prezzi del trasporto, sia di beni che di persone, anch’esso evidentemente sensibile al costo dell’energia.

Altrettanto indiretti sono gli effetti che i corsi petroliferi svolgono tramite i beni importati. Se si importa da paesi che producono con alta intensità di petrolio, un calo del greggio fa diminuire i costi di produzioni di queste economie esterne e tale diminuzione viene importata all’interno dell’area insieme ai beni.

Tutto ciò fa concludere alla Bce che “sia i prezzi alla produzione dei partner commerciali dell’area dell’euro, che influenzano i prezzi all’importazione dell’area, sia i prezzi alla produzione dei produttori dell’area per l’economia interna, tendono a seguire con qualche ritardo l’andamento dei corsi petroliferi”.

Quindi il petrolio ha un peso relativo importante sull’andamento dei prezzi. Talmente che la Bce ha provato a quantificarlo. Ne ha tratto a stima che “i prezzi del greggio hanno contribuito per circa 0,6 punti percentuali al calo dello 0,9 per cento dell’inflazione armonizzata al netto di energia e alimentari dalla fine del 2011”.

Evito di approfondire poiché non sono un fanatico delle supercazzole econometriche. Mi contento di farmi/vi una semplice domanda: visto che il petrolio è così importante, cosa ne determina i prezzi?

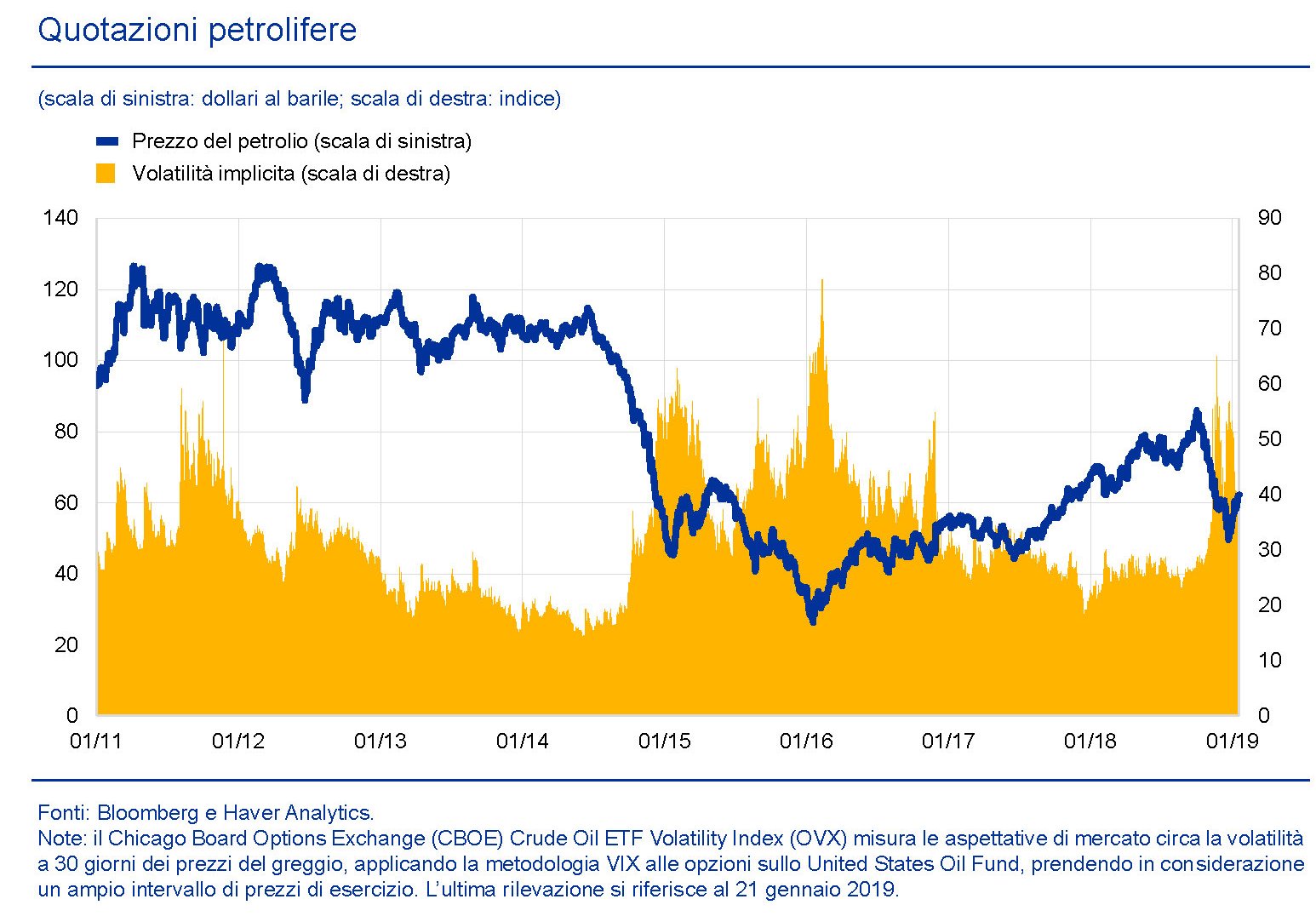

Come contributo alle vostre riflessioni mi contento di raccontarvi un utilissimo grafico, che ho tratto sempre dall’ex bollettino mensile della Bce, che illustra l’andamento dei principali prezzi delle materie prime dal 2008 al 2013, in particolare del petrolio Brent e delle materie prime non energetiche.

Bene. A inizio 2008 il Brent quotava intorno ai 100 dollari al barile. L’11 luglio toccò il record storico di 147. Poi però il 16 ottobre era già crollato a poco sopra 80. Significa un calo di circa il 45% in tre mesi.

Ripeto la domanda, precisandola meglio: cosa determina i prezzi del petrolio e ha la capacità di farli mutare così rapidamente in così poco tempo?

All’epoca fu una grande sveglia per i mercati.

Goldman Sachs, per dire, che sulle previsioni (quasi sempre sbagliate) sul petrolio si è guadagnata una invidiabile nomea disse, in quel disgraziato autunno del 2008, che per l’anno successivo i prezzi difficilmente avrebbero superato gli 86 dollari medi al barile.

Ricordo però che nella primavera del 2008 Arjun N. Murti, analista di Goldman Sachs che si fece una reputazione annunciando a marzo del 2005 che il prezzo del petrolio sarebbe arrivato oltre i cento dollari, vide nella sua personale palla di vetro le quotazioni del greggio proiettate addirittura fino a 200 dollari al barile.

E invece all’inizio del 2009 avevano già raggiunto i 40 per tornare a 80 solo alla fine dell’anno.

Perciò: cosa determina che il prezzo del petrolio possa passare in cinque mesi da 147 dollari a 40? Ah, già: la crisi, la sovrapproduzione, la scarsa domanda, le divisioni nell’Opec, e tutte queste belle storielle.

Osservo estasiato il grafico della Bce e noto che la curva del crollo del Brent è perfettamente sovrapposta a quella del crollo delle materie prime non energetiche, dall’estate del 2008. Evidentemente ciò che ha fatto crollare il petrolio ha fatto crollare anche le altre commodity. Ma che sarà mai? Ah certo: sempre la crisi.

Mi chiedo cosa sia questa crisi.

Poi osservo che dopo l’impennata del 2009, quando il Brent arriva appunto a 80 dollari dai 40 d’inizio d’anno, il future (non ve l’avevo detto che le quotazioni del Brent avvengono sostanzialmente tramite future?) vivacchia per tutto il 2010 portandosi solo nella parte finale dell’anno intorno ai 100.

E’ l’inizio di una lunga cavalcata che procede in sintonia con l’allentarsi monetario angloamericano e che porta il Brent (non ve l’avevo detto che il Brent è il petrolio del mare del nord che quota i prezzi per circa il 60% della produzione globale?) oltre i 120 dollari nel 2011.

Nel frattempo i prezzi delle materie prime non energetiche sono letteralmente esplosi. L’indice (2010=100) arriva a quota 160 nel 2011, quindi il 60% in più a fronte del 20% in più del Brent. Ma altrettanto rapidamente le commodity ritracciano, arrivando a fine 2011 al livello del 2010, come peraltro anche il Brent. Che a metà del 2012 torna di nuovo sotto i 100 dollari.

Mi dico che evidentemente all’epoca le materia prime non dovevano essere di moda.

Poi però è ripartita l’andata rialzista. Ai primi del 2013 il petrolio stava già sui 110 dollari e il solito analista Goldman, stavolta Jeff Currie, chief commodities strategist, con grande sprezzo del ridicolo disse il 18 gennaio che si aspettava il barile a 150 dollari entro l’estate.

Ma come: e la crisi? E la sovrapproduzione provocata dagli scisti bituminosi (questa è l’ultima innovazione del mainstream)?

Fatto sta che dopo il picco di inizio anno il petrolio tornò a 105 dollari e lì rimase per tutto il 2013 e per buona parte del 2014, prima che, improvvisamente, iniziasse il suo declino, rapido e improvviso e continuo.

Ma la crisi non c’era anche un anno fa? E gli scisti? E le tensioni geopolitiche?

“Le quotazioni del greggio di qualità Brent si sono collocate a 71 dollari al barile il 3 dicembre, un valore inferiore di circa il 35 per cento a quello di un anno prima”, nota sconsolata la Bce. E peraltro i prezzi sono calati ancora.

E come lo spiega? “Tale flessione rispecchia il fatto che i livelli dell’offerta di petrolio hanno superato quelli della domanda. Nonostante i conflitti in Libia e Iraq, i paesi dell’OPEC hanno prodotto in quantità superiore all’obiettivo ufficiale del gruppo, mentre la produzione dei paesi non appartenenti all’OPEC è aumentata sulla scia dello sfruttamento di petrolio da scisti da parte degli Stati Uniti. Al contempo, la domanda di petrolio è rimasta debole in parte per effetto di un rallentamento del settore industriale cinese. In prospettiva, gli operatori nei mercati dei future si attendono quotazioni petrolifere appena più alte nel medio periodo: i contratti future sul Brent con scadenza a dicembre 2015 sono quotati a 76 dollari al barile”.

Cosa determina perciò il prezzo del petrolio?

Chi conosce la risposta all’enigma diventerà un oracolo.