Etichettato: rapporto fra riserve bancari e e prestiti nelle banche usa

L’espansione della Fed e il crollo dei prestiti bancari

Abbiamo osservato di recente, nella miniserie dedicata alle modalità di controllo dei tassi di interesse, come la Fed abbia significativamente aumentato il proprio bilancio per far fronte alle necessità della pandemia. E, pure se in maniera semplificata, abbiamo spiegato come l’aumento del bilancio della Fed abbia generato diversi effetti sulle riserve bancarie, che sono il corrispettivo sul lato del passivo dell’aumento di attività generato dall’acquisto di titoli da parte della banca centrale.

Adesso, prendendo spunto da un articolo molto interessante pubblicato dalla Fed di S.Louis, possiamo fare ancora un passo in avanti e osservare come reagiscono i titolari di queste riserve – le banche – all’aumento dei loro saldi attivi. Ricordiamo che da febbraio 2020 la Fed ha praticamente raddoppiato il suo bilancio arrivando a circa 4,4 trilioni. Questo mentre i bilanci aggregati della banca commerciali si espandevano quasi altrettanto, arrivando a 4,2 trilioni.

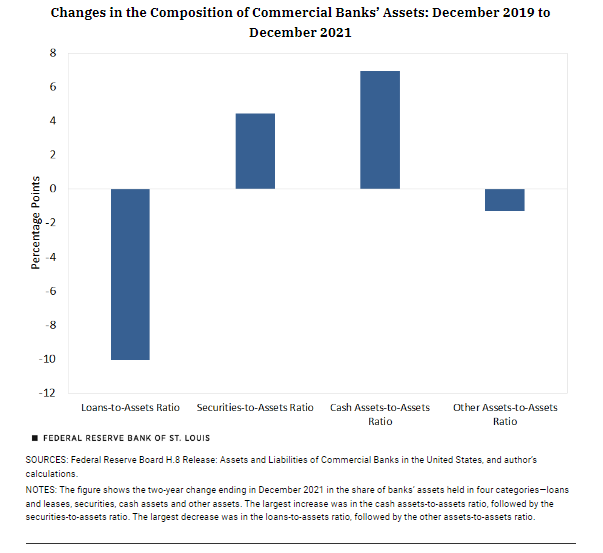

Cosa ne hanno fatto le banche di tutte queste riserve? La domanda è giusto porsela, visto che le politiche monetarie si propongono fra le altre cose di stimolare il credito bancario per rilanciare consumi e investimenti. La risposta a questa domanda è leggibile dal grafico sotto, che monitora l’andamento dei bilanci bancari fra la fine del 2019 e la fine del 2021.

L’accaduto è molto chiaro. La quota di prestiti sul totale degli asset è diminuita drasticamente. Per dirla con le parole della Fed, “ha raggiunto il livello più basso dal 1955”.

Nella teoria bancaria, come sottolinea giustamente la Fed, un rapporto basso fra attività e prestiti di solito implica che la banca non stia funzionando a dovere. A che serve una banca se non presta i soldi? E se non lo fa, non vorrà dire che non se lo può permettere?

Ma nel mondo singolare che abbiamo generato dopo oltre un decennio di politiche monetarie espansive, le vecchie teorie ormai non valgono più. I prestiti sono sempre l’attività più redditizia di una banca, e quindi le attività più rischiose, ma le banche si sono abituate a rischiare meno, e quindi guadagnare meno, ma con sicurezza, visto che le riserve bancarie Usa sono remunerate al tasso che abbiamo visto. Questo sorvolando sull’andamento della domanda di prestiti.

Appare chiara una cosa: le banche vivono benissimo questa carenza di prestiti: “Le statistiche aggregate indicano un settore bancario sano nonostante il calo del rapporto fra prestiti e attività”, nota la Fed. La socializzazione dei rischi evidentemente paga.

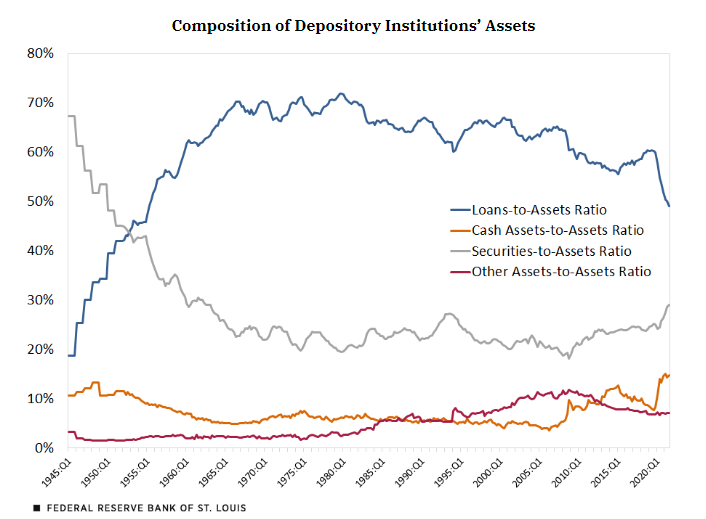

Ancora più interessante osservare che “la quota in calo dei prestiti nelle attività delle banche associata ai recenti episodi di acquisti su larga scala di attività della Federal Reserve continua una tendenza visibile per diversi decenni prima della crisi finanziaria”. I numeri mostrano infatti che il rapporto fra prestiti e attività ha raggiunto il suo picco (71,8%) alla fine del 1979 per scendere costantemente fino al 64,4% del 30 giugno 2008, arrivato al 49,1% del 30 settembre 2021 seguito ai due periodi di grandi acquisti della Fed (2009-14, 2020-21). Il grafico sotto ci permette di seguire l’evoluzione di questo trend nel lungo periodo.

Ora sarebbe azzardato dire che possa esserci una correlazione fra andamento della politica monetaria espansiva e declino dei prestiti bancari. Però il trend osservato la illustra, specie osservando il picco ribassista degli ultimi due anni. “Nel complesso, le banche hanno spostato per molto tempo le proprie attività da prestiti e altre attività rischiose a titoli e liquidità. Questo modello ha subito un’accelerazione durante i periodi di acquisti su larga scala di attività della Fed. Le banche sono diventate così più sicure e liquide ma potenzialmente meno redditizie”. Perché?

Le risposte tecniche possono essere diverse. La Fed ipotizza che la risposta vada cercata nei “mutamenti dei requisiti normativi e l’ambiente economico”. Quanto ai primi, le banche hanno dovuto far fronte a requisiti di liquidità più stringenti, che hanno incoraggiato la loro tendenza alla rimanere liquide. Quanto ai secondi, “le tensioni economiche e finanziarie potrebbero aver indotto le banche ad operare con una quota maggiore di attività a basso rischio e altamente liquide, nonostante la minore redditività che ciò comporta”. Di conseguenza conclude la Fed, “gli acquisti simultanei di attività della Fed su larga scala e il de-risking delle banche sono più probabili casuali che causali”.

Rimane la domanda se le generose elargizioni di denaro pubblico di banca centrale contribuiscano a raffreddare gli animal spirit. Se la sicurezza eccessiva indebolisca l’attitudine al rischio. Forse la Fed lo sospetta. Ma non lo dice.

(1/segue)