Etichettato: ritmo della libertà sgroi menotti

Cartolina. Disintelligenza naturale

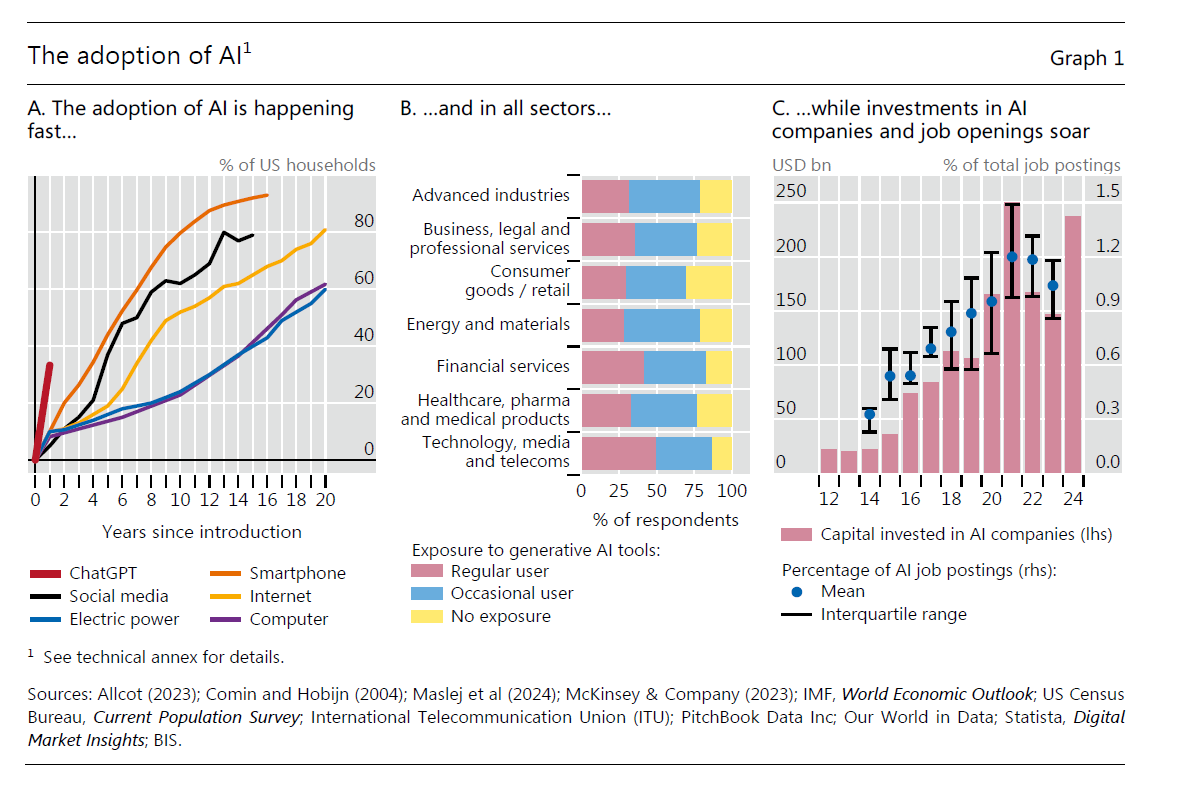

Il problema non è l’intelligenza artificiale, che ormai galoppa senza freni, ma la disintelligenza naturale, ossia la nostra attitudine a lasciar fare alla macchina quello che potremmo fare con poco sforzo e molto piacere, perché prevale il pensiero che lo sforzo non vale comunque il piacere. L’incredibile crescita della tecnologia di chat gpt, che in un anno ha raggiunto una quota di famiglie americane pari a quella raggiunta dagli smartphone dopo quattro, è il segnale della nostra crescente ritrosia a pensare, a cercare, a scoprire. Perciò lasciamo queste attività, fonti primarie di sviluppo di tutto ciò di buono che abita in noi, la svolgano le macchine, essiccando l’origine naturale di molte gioie. E poiché il cervello è plastico, e ha ottima memoria, taglia i rami secchi e si adegua. L’intelligenza artificiale surroga quella naturale, ormai divenuta disintelligenza: semplice ossequio a quanto deciso dall’algoritmo. Lasciamo che la macchina decida la nostra agenda, l’itinerario delle nostre vacanze, il nostro menù. Smettiamo di affaticarci con le decisioni, convinti che così saremo più felici. Mentre saremo semplicemente più ubbidienti. Forse, nel profondo, pensiamo che sia la stessa cosa.

Cartolina. La sfiducia dell’Occidente

Nei paesi Ocse circa il 40 per cento, in media, dei cittadini ha una fiducia conclamata nel proprio governo, una percentuale inferiore a quelli che ne hanno poca o nessuna. A stabilizzare il nostro quadro democratico, diciamo così, ci pensa quel 15-18 per cento circa che si dichiara neutrale. Gli ignavi, insomma. Dal che si deduce che sia l’ignavia il vero ago della bilancia fra la fiducia e la sfiducia. Ciò che finisce col determinare il successo o l’insuccesso degli sfiduciati o dei fiduciosi. Potremmo (e dovremmo) interrogarci a lungo sulle ragioni che hanno trasformato molti paesi avanzati in fabbriche della sfiducia. Ma non succederà. La fiducia non fa tendenza. Per questo parliamo ancora del declino dell’Occidente senza capirne la ragione. Ma è davanti ai nostri occhi.

Migliorano i conti con l’estero dell’Italia, ma lo scenario si complica

L’ultimo bollettino economico di Bankitalia osserva il miglioramento dei conti esteri italiani nel primo trimestre 2024, spinti al rialzo della crescita delle esportazioni (+0,6%), avvenuta malgrado lo scenario internazionale non sia dei migliori, come mostra il rallentamento rispetto al quarto trimestre 2023 (+1,2%).

La buona notizia, che si può osservare dalla tabella sopra, è la decisa crescita delle esportazioni di servizi “soprattutto di quelli alle imprese”, nota la Banca, che però non riesce ancora a trasformare questa componente in un attivo del conto corrente.

Quella meno buona è che l’export di beni ha rallentato, insieme alla frenata del commercio internazionale. Nessuna sorpresa: l’Italia è un paese che deve gran parte della sua crescita alle esportazioni nette, visto che la domanda interna non riesce a esprimere, un po’ come accade in tutta Europa, una grande dinamicità.

L’export di beni è diminuito intanto verso i paesi dell’EZ, “in particolare verso la Germania”, sottolinea Bankitalia. E in qualche modo il saldo netto è aiutato dal deciso calo dell’import, sia di beni che di servizi, che è una mezza buona notizia, visto che potrebbe segnalare un indebolimento della domanda e quindi delle produzioni future.

Sul lato delle nostre importazioni, si segnala un aumento dell’import dai paesi dell’eurozona, e un deciso calo dell’import dal resto del mondo, “in particolare da Cina, Asia orientale e Medio Oriente”, dice la Banca, anche a causa delle difficoltà logistiche generate dalla crisi del Mar Rosso.

Bankitalia stima che anche nel secondo trimestre l’export dovrebbe mostrare numeri positivi, ma sottolinea altresì che la debolezza della domanda estera lascia una pesante ipoteca sul futuro prossimo.

Complessivamente l’avanzo corrente è migliorato, per una serie di ragioni che comprendono anche un peso meno gravoso dei redditi primari, di cui abbiamo già parlato. Si tratta di fattori esposti al vento cangiante della stagionalità, però, e che non dovrebbero lasciarsi troppo tranquilli.

Se guardiamo il lato finanziario, infatti, osserviamo che c’è stata una grande domanda di titoli pubblici italiani dall’estero (42,6 miliardi nel trimestre) che se è una buona notizia perché segnala fiducia nel nostro paese, è anche un monito circa il fatto che questi debiti dovranno essere serviti ai tassi attuali, che non sono quelli di due anni fa. Peraltro anche il settore privato ha goduto di questa domanda estera di debito. Ciò significa che la voce dei redditi da capitale genererà passività crescenti in futuro che non è detto saranno compensate dagli attivi sui nostri investimenti esteri.

A tal proposito, ci rassicura il fatto che la nostra posizione netta sia migliorata rispetto alla fine del 2023. Siamo creditori netti dell’estero per 165,2 miliardi, il 7,9% del pil, in aumento di 189,5 miliardi rispetto a fine anno, Un po’ ha contribuito il saldo corrente, un po’ gli aggiustamenti di valutazione dell’oro, che denomina molta parte delle riserve di Bankitalia. Siamo fatti così. Un po’ all’antica.

Il mattone fa sentire il suo peso sull’inflazione

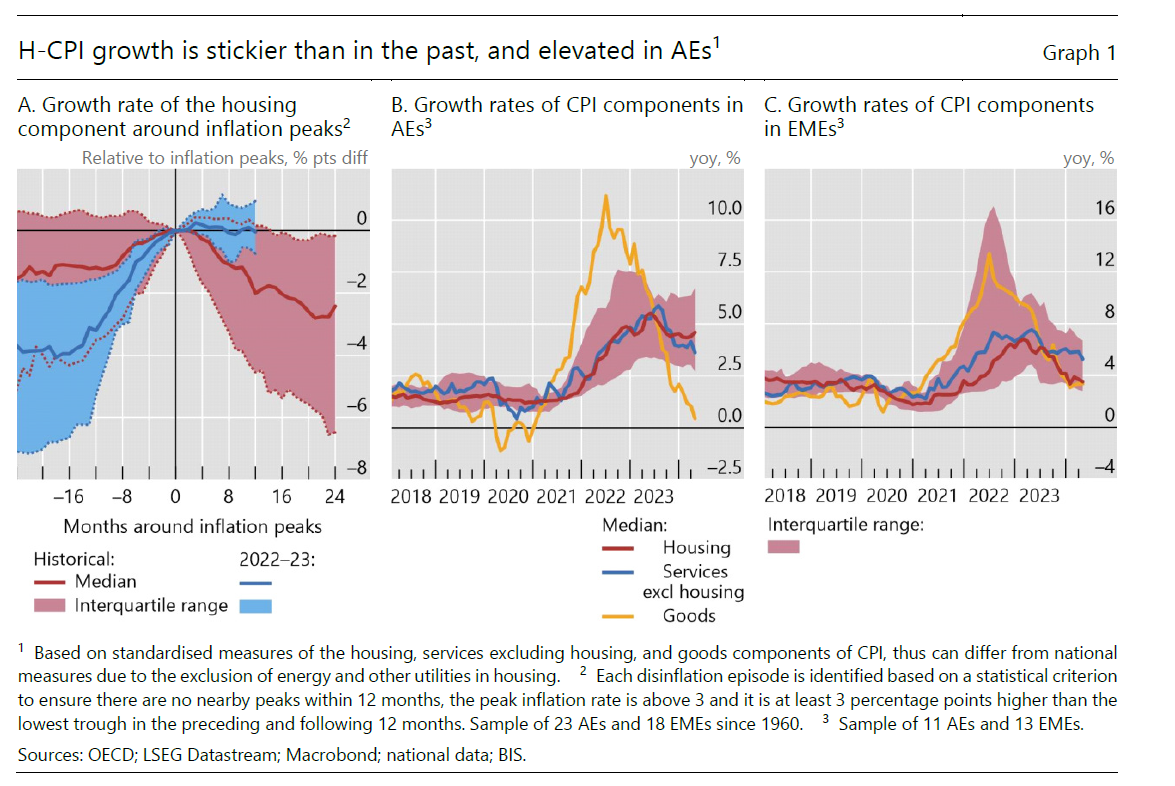

Come nel gioco dell’oca, si ritorna sempre al punto di partenza, che nel caso dell’economia internazionale è il mattone. Grande fonte di ricchezza e insieme di squilibri. Grande protagonista del credito facile di ieri, e quindi delle crisi che ne sono seguite, e protagonista in sordina anche oggi della crisi inflazionistica che proprio il peso del mattone rischia di rendere più persistente, per la semplice ragione che le persone devono avere un tetto sulla testa e questo tetto costa sempre più caro.

La Bis di Basilea ne ha parlato in un bollettino dove si osserva (grafico sopra al centro) che la componente immobiliare nell’indice inflazionistico (H-CPI) ha persino superato, dopo averla costeggiata a lungo, la componente dei servizi, finora la grande indiziata del trend ancora elevato del carovita. Questa tendenza è maggiormente visibile nei paesi avanzati, al contrario di quanto si è osservato nei paesi emergenti, dove d’altronde le crisi immobiliari hanno fatto sentire il loro peso più volte negli ultimi anni. Non a caso. Il costo per le abitazioni rappresenta una quota crescente delle spese delle famiglie e di conseguenza interpreta un ruolo di sempre maggiore importanza nella composizione dell’indice dei prezzi.

La Bis osserva che il comportamento dell’H-CPI nel recente fenomeno inflazionistico potrebbe essere stato influenza, fra i diversi fattori, anche dalla crescente abitudine di lavorare da casa, che in diversi paesi ha spinto le famiglie a spendere di più per gli immobili.

Ma qualunque siano le ragioni, le banche centrali dovranno occuparsene, perché un’inflazione persistente nel settore immobiliare è capace di tenere gli indici dei prezzi elevati ben più a lungo di quanto i modelli possono immaginare. Senza contare le complessità sociali che ne derivano: proprio perché la casa (e gli affitti) costano sempre di più, le famiglie chiederanno a voce sempre maggiori più aumenti dei redditi. I policy maker si troveranno quindi di fronte alla possibilità che l’inflazione del mattone spinga anche quella dei salari.

Di fronte a queste complessità le banche centrali non hanno molte cartucce nel loro arco. I prezzi del mattone tendono a crescere al diminuire dei tassi. Quindi prezzi persistentemente elevati spingono le banche centrali a provare a raffreddarli tenendo la barra dritta (al rialzo) sui tassi, pure al rischio di scoraggiare l’economia.

Quanto alla politica fiscale, non si capisce cosa potrebbero fare i governi, a parte favorire lo sviluppo di edilizia popolare. Ma bisogna avere le risorse e il tempo. Entrambi risorse scarse.

Cartolina. L’impresa del fisco

Uno studio del NBER, che monitora gli effetti del più ampio taglio fiscale deciso negli Usa sull’economia di questo paese, ci ricorda una tendenza troppo spesso trascurata quando esaminiamo contriti gli andamenti dei redditi da lavoro e l’andamento zoppicante della crescita economica: le imprese negli ultimi quarant’anni hanno avuto notevoli agevolazioni fiscali che a quanto pare sono servite a molte cose ma non certo ad avere redditi da lavoro decenti e economia vitale. Questo ovviamente non vuol dire che fra i tagli di tasse alle imprese e la performance poco entusiasmante dei salari e del prodotto ci sia una qualche forma di correlazione. Sono solo due fatti che si sono verificati insieme. E che rimangono insieme. Le aziende hanno avuto robusti tagli fiscali. I redditi sono rimasti deboli. Il prodotto è cresciuto poco. Una vera impresa. Quella del fisco.

Cartolina. Il tasso che conta

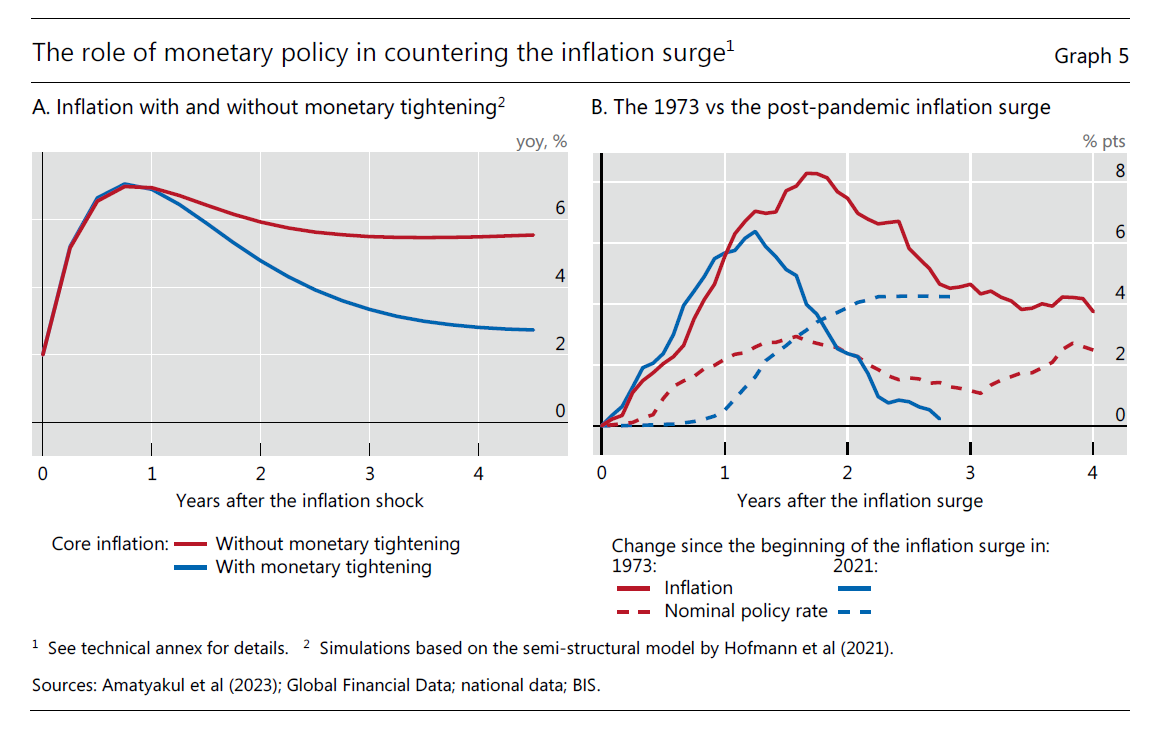

La Bis di Basilea osserva che effettivamente, secondo una qualche simulazione, alzare il tasso di sconto facilita la lotta all’inflazione. Che sarebbe di poco valore informativo se non fosse che il modello, ci si creda o meno, è in grado anche di quantificare come sarebbe stata l’inflazione senza il rialzo dei tassi. Se poi confrontiamo l’inflazione degli anni Settanta del XX secolo con quella degli anni Venti del XXI, scopriamo che proprio la saggezza dei banchieri centrali contemporanei ha permesso una rapida caduta dei tassi di inflazione seppure al prezzo della più ripida salita di tassi da sempre. Ciò per dire che sappiamo di solito quello che dobbiamo fare, e volte lo facciamo persino. E che otteniamo un risultato positivo quando realizziamo esattamente quello che tutti si aspettano da noi. Come nel caso delle banche centrali che alzano i tassi e abbassano l’inflazione perché soddisfano le aspettative degli operatori. E quando otteniamo un risultato positivo, aumenta il livello della nostra credibilità. L’unico tasso che conta.

Quello che la storia monetaria non ci ha insegnato

Il presente è gravido del futuro, scriveva Leibniz nella sua monadologia, e il futuro contiene il passato. Solo che il futuro è nascosto fra le pieghe del tempo, e gli serve quindi tempo per spiegarsi. Ma se questo non fosse necessario, se cioè il tempo fosse una variabile sotto il nostro controllo, vedremmo passato, presente e futuro dispiegarsi davanti ai nostri occhi, come una pergamena srotolata. Il futuro non avrebbe segreti per noi.

L’utopia leibniziana, che poi sarà quella dell’universo deterministico di Laplace, è ancora una potente suggestione per la nostra immaginazione e lo dimostra il fatto che, nel presente, scrutiamo continuamente nel passato in cerca di insegnamenti, o almeno indicazioni, per il futuro, convinti davvero di poterlo anticipare. Tutto lo sforzo matematico dei nostri algoritmi non fa altro che questo “cancellando” la piega del tempo per il tramite del calcolo probabilistico. Lo abbiamo sempre fatto a ben vedere. Solo che nel tempo antico usavamo i sogni per scrutare nel futuro, e ancora qualcuno lo fa.

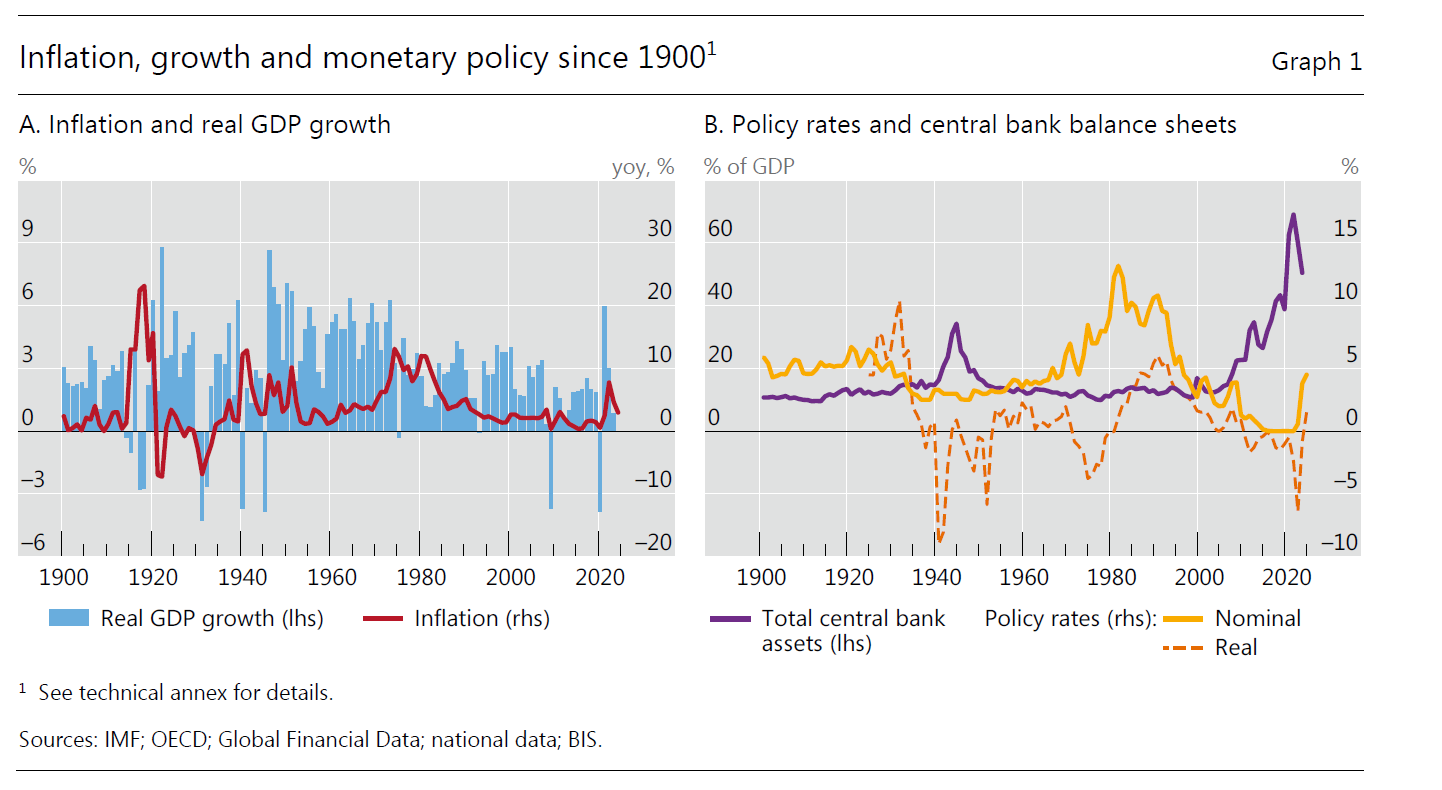

Ne abbiamo parlato nel Ritmo della Libertà, il libro che abbiamo scritto per Rubbettino con Roberto Menotti, e ne riparleremo anche in futuro. Qui ci limitiamo a proporvi una lunga osservazione svolta dalla Bis di Basilea che riepiloga oltre un secolo di storia economica, vista attraverso quella monetaria, che ha il pregio di offrire, con un semplice colpo d’occhio, la lunga carrellata di tormenti che ha sconvolto l’economia internazionale dall’inizio del XX secolo.

Tralasciamo le difficoltà metodologiche, che sono innumerevoli, e concentriamoci sull’esito proposto dalla Banca. Cominciamo dall’inflazione. Mai più raggiunto il picco seguito alla prima guerra globale, in un’epoca in cui le banche centrali stavano ancora imparando il mestiere e si credeva che il mondo si sarebbe autoriparato.

Il ventennio successivo, dimostrò che la lezione era stata imparata. L’inflazione successiva al secondo conflitto globale risultò dimezzata rispetto al primo, così come risultò praticamente raddoppiato il bilancio delle banche centrali e dimezzati i tassi nominali, con tassi reali quindi ampiamente in territorio negativo. In pratica, è già storia di oggi.

Sul versante della crescita la lezione parve funzionare. I dati sull’andamento reale del prodotto fra i due dopoguerra sono assimilabili. Ma la crescita così imponente non durò a lungo. I Trenta gloriosi, di cui ho abbondantemente raccontato nella mia Storia della ricchezza, si caratterizzarono per una crescita robusta, sempre intorno al 6%, ma con una inflazione strisciante e crescente che condurrà alla stagflazione dei Settanta, alla quale certo contribuirono gli ampi rialzo di tassi nominali, in buona parte compensati dall’inflazione. Notate come per tutto questo periodo il bilancio delle banche centrali rimanga praticamente inutilizzato come strumento.

Con gli anni Ottanta inizia quella che si chiamerà la Grande Moderazione, dove a una crescita sostenuta, ma non certo paragonabile al passato – notate il trend declinante dal secondo dopoguerra – si associa una inflazione declinante, che fu accompagnata da tassi gradualmente in discesa e bilancio delle banche fermo.

Il primo vero cambio di paradigma si è osservato col nuovo secolo, quando la crisi della bolla di Internet spinse la banche centrali a un repentino calo dei tassi e ad iniziare a usare il bilancio come strumento di policy, ossia intervenire sul mercato dei titoli per accompagnare le scelte di politica monetaria. Si preparava quel Quantitative Easing che diverrà la bibbia dei banchieri centrali dopo la crisi del 2008, quando il nuovo paradigma di affermerà definitivamente.

Gli anni Duemila, fino allo spike inflazionistico recente, sono la semplice declinazione di questo paradigma, ormai – o forse momentaneamente – abbandonato. I bilanci della banche centrali, arrivati a superare il 60% del pil, si sono associati, durante la crisi Covid, a tassi reali portati al livello del secondo dopoguerra, solo di recente tornati positivi. Nel frattempo la crescita, tolto il picco post Covid, prosegue il suo pluridecennale declino.

Questa ricognizione del passato dovrebbe comunicarci alcune informazioni sul futuro prevedibile, ma per il momento tutto ciò che possiamo trarne sembra poca cosa. La prima, sostanziale, è che nessuna azione rimane senza conseguenze. Manovrare l’economia generare benefici immediati e probabili disequilibri futuri. La seconda, che discende da questa, è che il futuro rimane (per fortuna) incerto, malgrado gli sforzi che possiamo fare per provare a calcolarlo.

Quale altro insegnamento possiamo trarre da questa storia? La Bis suggerisce che la storia ci dice che banche centrali sono molto efficaci nella manipolazione dell’economia, ma hanno anche robusti limiti. Possono fare molto, ma non possono far tutto da sole. Soprattutto non possono forzare a lungo i processi senza generare conseguenze di lungo termine difficili da gestire.

Il denaro in fondo è un pezzo di futuro che si impiega nel presente. E le banche centrali manipolano il denaro, ossia il futuro. Questo forse questo secolo di tormenti ancora non ce l’ha insegnato.

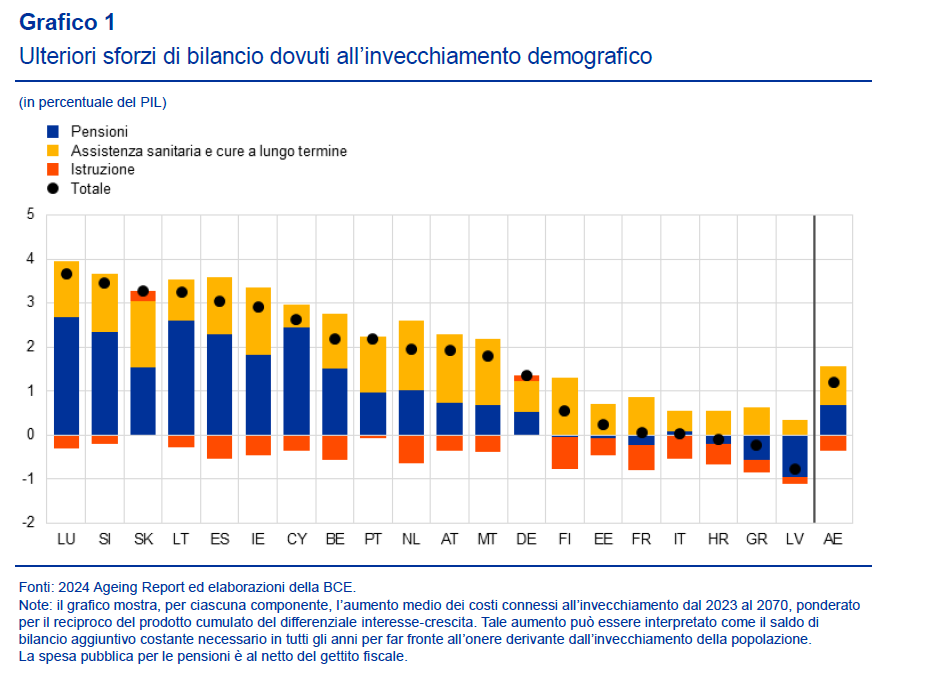

Cartolina. La cura che non pesa

Tolte le pensioni, che in un contesto di costante crescita del numero degli anziani non possono che pesare sempre più, la voce dell’assistenza sanitaria e delle cure a lungo termine sarà la principale fonte di stress fiscale per i governi fino al 2070, secondo le previsioni dell’Ue. Sarebbe interessante riflettere sul perché siamo riusciti a aumentare la longevità senza accompagnarla con quel sovrappiù di saggezza che, al netto delle disavventure che possono occorrere a chiunque, aiuta a invecchiare bene. Capire perché tutta la nostra ricchezza non ha condotto a un maggiore benessere questa pletora di anziani. Ma questa domanda non è stata ancora posta, nelle nostre società, che si contentano di prolungare la vita delle persone senza interrogarsi su cosa favorisca e cosa sfavorisca la vitalità. Spendiamo cifre incredibili per curare tutti. Ma la cura, che comincia col prendersi cura di se stessi e non pesa sul bilancio dello stato, è ancora lontana.

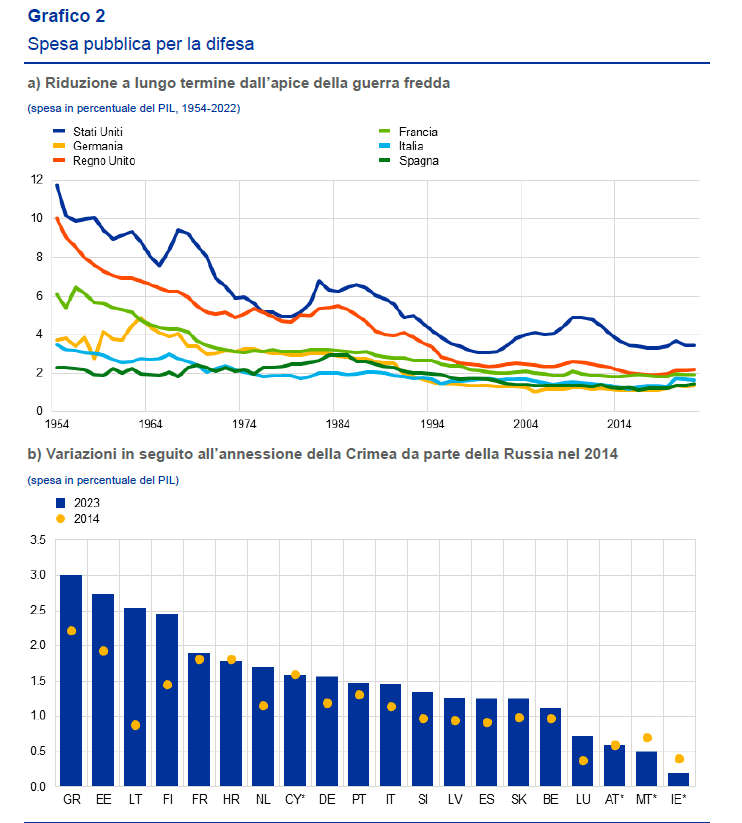

Cartolina. Welfare o warfare, questo è il problema

La guerra costa cara, ma anche la pace a ben vedere. Il problema, quindi, non è tanto quanto si spenda per i cannoni, ma quanto non si spende per gli ospedali e il resto del welfare per pagarsi il warfare. Sono i famosi trade off per i quali è tristemente nota la scienza triste, che ricorda ad ogni pie’ sospinto come le risorse siano limitate, tranne che nei sogni dei demagoghi. L’Occidente, negli ultimi decenni, ha speso sempre meno per i cannoni, specie da quando la minaccia sovietica è scomparsa dai radar, e si è concesso diversi accomodamenti. Ma adesso questo trend sembra messo in discussione. Col paradosso che decenni di spesa pubblica per il welfare hanno prodotto un mondo che rivuole il warfare. Si potrebbe chiamarlo il pendolo della storia. Forse, più semplicemente, siamo incontentabili.

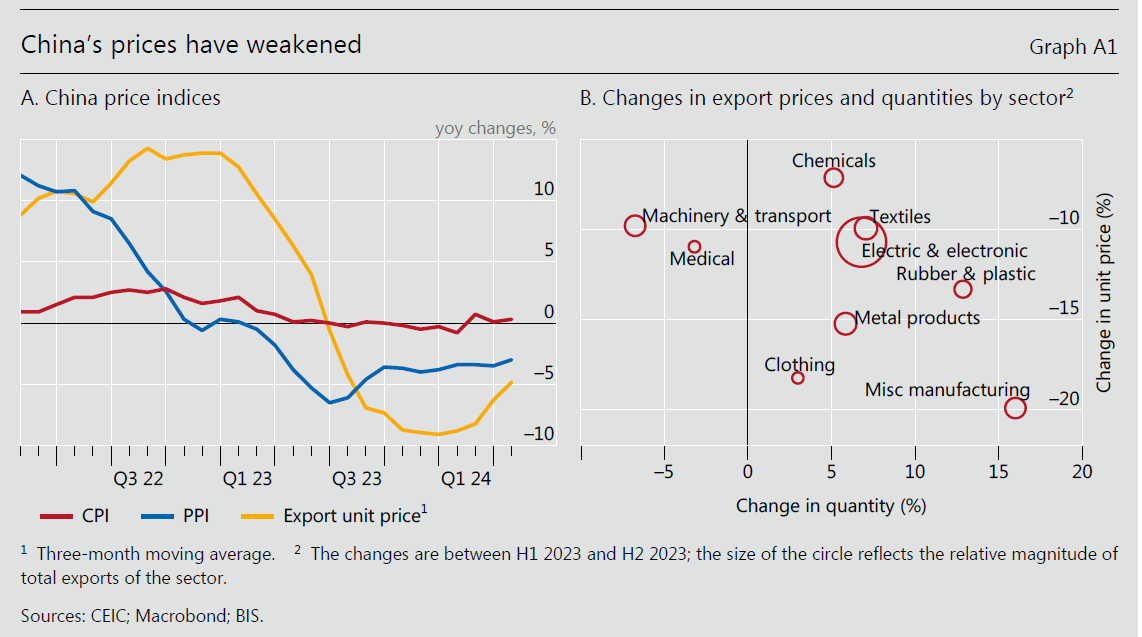

La deflazione cinese raffredda i prezzi internazionali

Sempre perché la globalizzazione è assai più complessa di come la si immagina, vale la pena dedicare due righe a un’interessante analisi pubblicata sull’ultima relazione annuale della Bis, dove si individua un robusto collegamento fra l’andamento dei prezzi in Cina, dove i prezzi sono rimasti congelati mentre nel mondo delle economie avanzate esplodevano, e quello dei prezzi internazionali. Per farla breve, le forze disinflazionarie cinesi hanno contribuito a raffreddare i prezzi alle importazioni dei tanti partner commerciali dei Dragone, e di conseguenza hanno avuto un effetto benefico sui loro prezzi interni.

Non sarà tanto, ma comunque non è poco. In un mondo che pensa che chiudere i confini sia la risposta ai problemi esterni, questa piccola storia mostra come molto più spesso di quanto si creda dall’esterno arrivano contributi che aiutano a riequilibrare l’interno. Sempre che l’interno abbia una vocazione all’equilibrio, ovviamente.

La Bis stima che la deflazione cinese abbia raffreddato i prezzi all’importazione nelle maggiori economie del 5 per cento soltanto l’anno scorso. E questo risultato è dipeso sia dal ruolo della Cina come fornitore di beni intermedi – ad esempio l’acciaio – sia di produttore di beni finali.

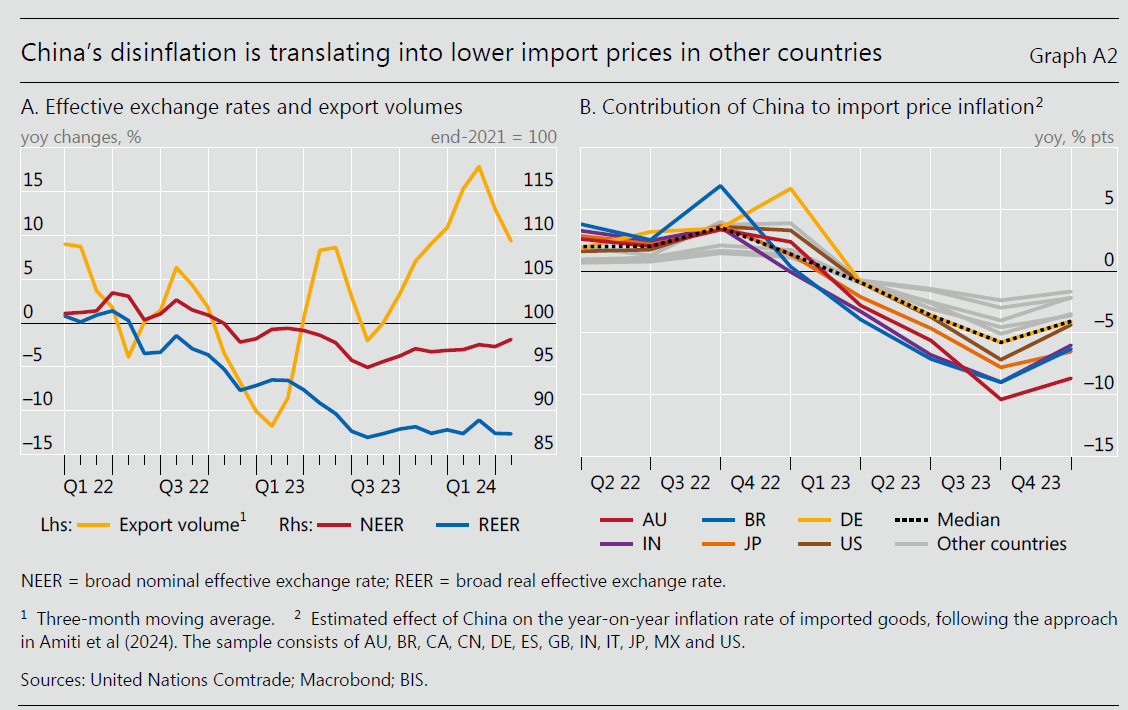

Com’era facile prevedere, i prezzi congelati hanno favorito l’export cinese (linea gialla grafico sopra a sinistra). In particolare si segnala la notevole crescita del volume di esportazioni di prodotti di ferro e acciaio, cresciuto del 9,4% a febbraio 2024 su base annua, a fronte di un calo dei prezzi del 15,7, e soprattutto del settore auto, cresciuto nello stesso periodo del 27,7 per cento a fronte di prezzi in calo del 4,4 per cento. A ciò si è aggiunta la svalutazione dello yuan, che fra il 2022 e il 2024 ha perso il 6 per cento del suo valore reale (linea rossa grafico sopra) che arriva al 13 per cento se associamo la svalutazione alla deflazione dei prezzi.

Gli altri paesi hanno subito gli effetti di questi andamenti sui prezzi alle importazioni, come abbiamo già osservato. I paesi che ne hanno goduto di più sono stati quelli con maggiori relazioni commerciali con i cinesi, come Australia, Brasile e India. Altrove è esploso il dibattito sui dazi.