Etichettato: statistiche bis liquidità internazionale

La fame di derivati delle banche europee

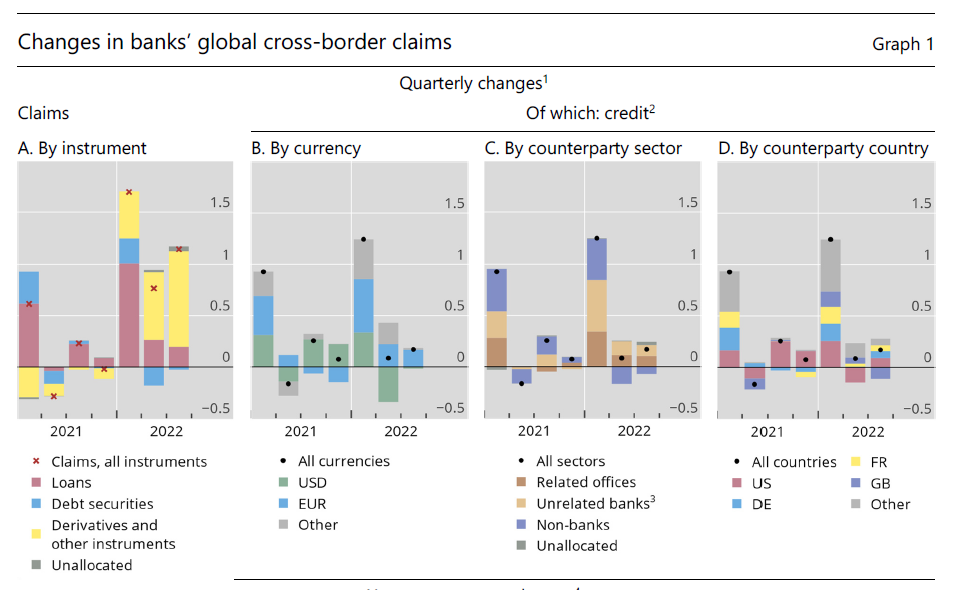

Fra le diverse singolarità che emergono dalle statistiche raccolte dalla Bis di Basilea sulla liquidità internazionale, aggiornate al terzo trimestre scorso, vale la pena sottolineare il robusto appetito di strumenti derivati da parte delle banche europee che ha alimentato i flussi finanziari internazionali.

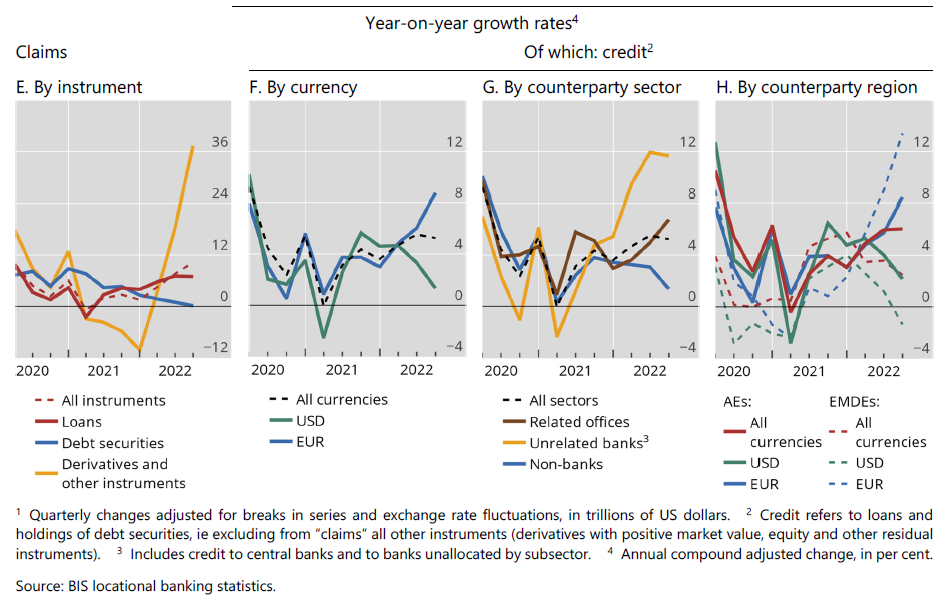

Questi ultimi, complessivamente, sono cresciuti di 1,1 trilioni di dollari, un 10 per cento in più su base annua. Ma gran parte di questa montagna di denaro è stata rappresentata proprio dagli strumenti derivati, arrivati a un livello straordinario: 933 miliardi. A fronte di questo, i 169 miliardi di crediti internazionali espressi nella forma di prestiti od obbligazioni impallidiscono quasi.

La fame di derivati delle banche europee si associa a una notevole crescita dei crediti espressi in euro (+165 miliardi) a fronte di una rallentamento (-1%) di quelli espressi in dollari. Il rialzo dei tassi Usa, probabilmente, svolge alcuni dei suoi effetti provocando un rialzo del costo dei prestiti in questa valuta. E questi effetti sono particolarmente visibili nei paesi emergenti, dove per la prima volta dalla crisi del 2008 le emissioni di debito denominato in dollari sono diminuite insieme al credito in dollari allo shadow banking.

In generale si osserva un rallentamento dei flussi creditizi ai paesi emergenti, guidato dai flussi che (non) arrivano in Cina e Hong Kong, mentre ormai i crediti alla Russia si sono ridotti di un terzo rispetto alla fine del 2021. Al contrario, i crediti ai paesi avanzati continuano a crescere.

Cosa ci suggeriscono queste informazioni? Fra le tante considerazioni che si potrebbero trarne vale la pena sottolinearne solo una che si può sintetizzare con una parola: prudenza.

Il credito internazionale, pur rimanendo impetuoso, si concentra in alcuni luoghi, quelli che offrono maggiore stabilità, e sembra alimentare un generico bisogno di protezione a breve termine. Così si potrebbe interpretare la notevole domanda di strumenti derivati da parte delle banche europee. Un flusso che si concentra nelle banche britanniche nella cui giurisdizione rientrano molti soggetti che lavorano come market-maker.

Detto diversamente: si attendono tempi migliori. Che forse sono dietro l’angolo.