Etichettato: storia della ricchezza diarkos

Cartolina. Fra il dire e il frammentare

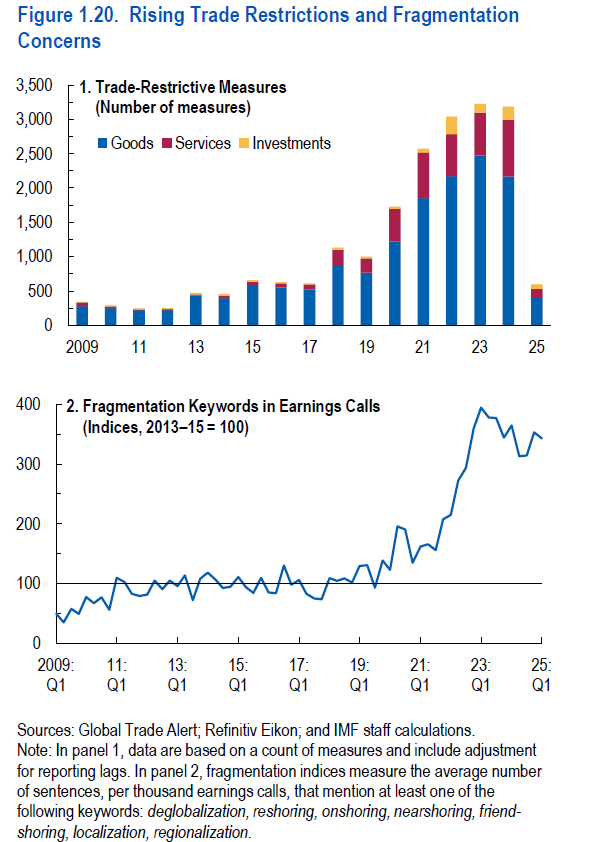

L’indice che misura la frammentazione delle nostra economia cresce rigogliosamente dall’inizio degli anni Venti, che d’altronde sono riusciti nell’impresa di regalarci, uno dopo l’altra, una pandemia, una guerra e adesso anche un alleato riluttante che sembra intenzionato a distruggere il commercio internazionale. Sicché l’indice, che misura la quantità di volte che usiamo parole come “deglobalizzazione” “nearshoring”, ed altre amenità, parole che nessun intellettuale engagé oggi si fa mancare, s’impenna, come direbbe il mitico Carcarlo Pravettoni. E fosse solo l’indice, pazienza. Ma nel frattempo, mentre che il dire si balocca delle sue mode culturali, il fare si adopera per aumentare le restrizioni, che crescono rapidamente, alimentando perciò il dire del frammentare. Se venga prima il dire o il frammentare è esercizio che lasciamo agli appassionati di vecchi dilemmi. Nel dubbio godiamoci il vecchio mondo che cade a pezzi.

Le nuove città immaginarie “abitate” dai dati

Non essendo più fra noi Italo Calvino, dobbiamo accontentarci delle aride descrizioni degli studiosi di cose pratiche per provare a immaginare la città del futuro nella quale abiteranno i nostri figli, ma che già adesso stanno iniziando a farsi conoscere. O almeno a far conoscere le coordinate dei loro bisogni.

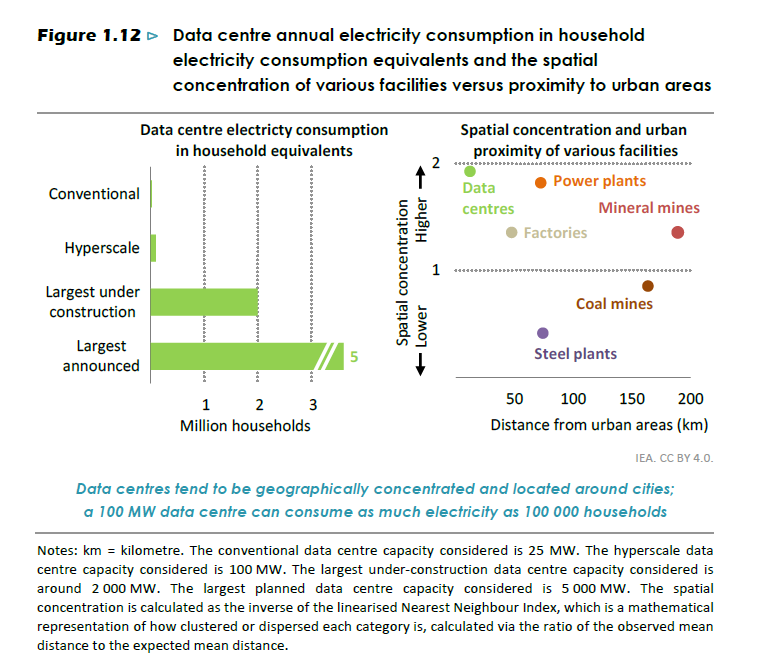

Il primo di questi bisogni è già evidente: queste città del futuro saranno delle idrovore energetiche. Stiamo immaginando un futuro sempre più interconnesso, quindi necessariamente esorbitante, da un punto di vista informatico. Nel senso che sciami sempre più fitti di informazioni, ai quali affideremo sempre più la nostra vita, dovranno essere prodotti, aggregati, ordinati, calcolati. Per farlo useremo software sempre più complessi, come le attuali AI, che hanno la caratteristica di essere estremamente impegnativi, quanto ai loro fabbisogni energetici. Siamo entrati ormai da un pezzo nell’età 2.0 dei data center, e ci avviamo a grandi passi verso quella 3.0, nella quale i consumi energetici di queste infrastrutture saranno ancora più notevoli di quelli attuali.

Possiamo farcene un’idea leggendo uno studio molto interessante prodotto dall’IEA (Energy and AI), da dove ho estratto il grafico che apre questo post, insieme a molte altre informazioni che discuteremo anche più avanti in altri momenti. Per adesso limitiamo la nostra attenzione su due cose: consumo energetico e localizzazione dei data center.

Quanto al primo, l’IEA osserva che al momento la domanda di energia dei data center sta crescendo rapidamente, anche se ancora pesa solo l’1,5% del consumo globale (dato 2024). L’AI sta diventando un po’ la star dei data center e poiché tutti ne magnificano le potenzialità, gli investimenti in queste infrastrutture, necessari per alimentare questa innovazione, sono robustamente in crescita. E insieme cresce anche la taglia dei data center.

In termini di potenza, al momento un data center muove circa 10-25 megawatts (MW), ma una struttura dedicata vocazionalmente all’AI, che notoriamente consuma quanto una Ferrari, un data center hyperscale, come lo definisce l’IEA, può arrivare a una capacità di 100 MW, che equivale al consumo annuale di 100 mila famiglie.

Se vi sembra incredibile, è solo perché non sapete il resto. I nuovi data center annunciati (vedi grafico sopra) possono arrivare a eguagliare il consumo annuo di cinque milioni di famiglie, e quelli già in costruzione “appena” di due milioni. Inutile dire che queste famiglie dovranno (dovrebbero) continuare ad avere i loro consumi energetici, che sicuramente si troverà il modo di garantire. Ma a quale costo?

La seconda questione che chiude questa riflessione è quella della localizzazione dei data center. Queste infrastrutture hanno la caratteristica di essere altamente concentrati in termini spaziali, e per giunta di “abitare” molto vicini alle città, per evidenti ragioni. Ciò implica che mettono a dura prova le infrastrutture elettriche, a cominciare dalle reti, a causa del loro assorbimento esorbitante di potenza.

Sicché, non essendoci più un Italo Calvino a raccontarci di città immaginarie, dobbiamo accontentarci di queste poche indicazioni per vedere quelle del futuro, quando nelle città abiteranno solo le AI, perché le persone, nel frattempo, impedite dal costo esorbitante del mattone e dell’energia, si saranno da tempo trasferite chissà dove. Dialogheranno fra loro grazie ai loro alias, gli unici che si potranno permettere di abitare in città e per giunta in centro, e sapranno tutto di tutti senza conoscersi nemmeno. E non moriranno mai, ovviamente. Al massimo saranno disconnesse.

Le relazioni pericolose fra non banche ed hedge fund

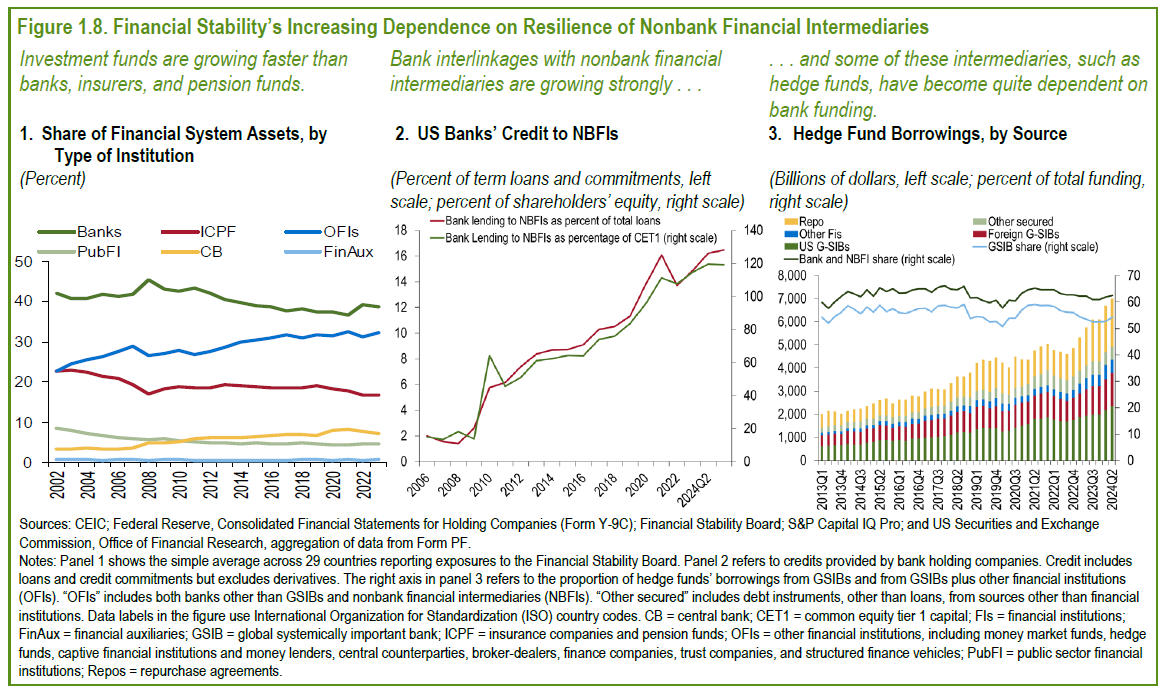

Un utile promemoria, contenuto nell’ultimo Global financial stability report del Fmi ci ricorda il peso crescente sulla stabilità finanziaria della relazione assai rischiosa, per non dire pericolosa, che lega le entità che popolano l’assortito mondo del non bank financial system (NBFS) e gli hedg fund, i cosiddetti fondi speculativi protagonisti di svariate cronache dedicate ai disastri finanziari.

Chi segue il blog lo sa da anni: il sistema finanziario si sta specializzando in una sorta di “subaffidamento” del credito proprio alle “non banche”, che sono entità finanziarie a tutti gli effetti, quindi gestiscono attivi e passivi finanziari a scopo di lucro (ad esempio un fondo di investimento) ma non sono soggetti alla stessa regolazione delle banche, quindi hanno un maggior margine di manovra. Che in pratica significa che possono investire più liberamente sui prodotti più rischiosi senza dovere accantonare capitale come le banche, che sono soggette a certi requisiti patrimoniali.

Sicché negli anni il mondo finanziario si è popolato di entità svariate, alcun delle quali esotiche, che hanno generato rapporti molto profondi, per non dire incestuosi, con i propri finanziatori. Ne abbiamo scoperto esempi istruttivi dopo la crisi del 2008, quando venne fuori che l grandi banche finanziavano dei loro veicoli che poi compravano la carta più disparata ripagando la banca, che era la loro proprietaria, con i propri rendimenti. Gioco profittevole, finché la giostra non si è fermata.

Oggi la situazione degli intermediari finanziari è ben riepilogata nella tabella in alto a sinistra. La quota di asset delle banche nel sistema finanziario globale è diminuita, dal 2002 al 2022, scendendo sotto il 40% mentre è cresciuta significativamente la quota delle OFIs, che al loro interno includono anche le NBFIs. Al tempo stesso (grafico 2) sono schizzati alle stelle i prestiti delle banche statunitensi proprio alle NBFI, che in meno di vent’anno sono passati dal 2 al 16% dei prestiti globali.

Se poi andiamo al grafico 3, osserviamo la crescita altrettanto significativa dei prestiti, da parte di varie entità, agli Hedge fund, praticamente triplicati in dieci anni, con peso ovviamente sempre crescente del funding.

“Questo crescente ruolo delle NBFIs nell’intermediazione finanziaria – scrive il Fmi – procede di pari passo con i crescenti legami tra banche e non-banche. Negli Stati Uniti, per esempio, i prestiti sono aumentati da circa il 6% del 2010 a circa il 16%, equivalente a quasi il 120 percento del capitale regolamentare bancario, al terzo trimestre del 2024. Alcuni tipi di IFNB dipendono fortemente dai finanziamenti bancari. Gli hedge fund, per esempio, si affidano alle banche, in particolare alle G-SIB, per oltre il 50 percento del loro finanziamento totale e hanno rapidamente aumentato l’ammontare totale in dollari dei loro prestiti dalle banche”.

Il problema è che come ogni grande giostra del credito, tutto va bene finché le cose non si mettono male. Alti livelli di interconnessione e alta esposizione sono come dinamite in attesa di essere accesa. O, peggio, come nitroglicerina. Basta un urto deciso. Ne abbiamo avuto un saggio recente, quando gli Usa hanno annunciato le nuove tariffe. Siamo tutti appesi alla solidità dei margin call degli investitori, più o meno speculativi. A cominciare dalle banche che hanno prestato loro i soldi. Poi veniamo noi.

Cartolina. L’inverno del capitale

Quando era giovane il capitale cercava l’avventura, amoreggiava col rischio, solcava i mari e scalava i monti, piantava bandiere per ogni città, sprecava la sua forza nelle conquiste. Gioiva e pativa, in eguale misura. Così facendo ha conquistato il mondo. Ma era tanto tempo fa. Oggi il fuoco della conquista è stato sostituito da quello del focolare, l’amore per il rischio, da quello del rendimento più o meno sicuro, il mare, ormai familiare, e le montagne, ormai colonizzate, non gli interessano più. Rimane a casa, mangia, ingrassa ma diventa triste. Poco consola aver conquistato il mondo, dopo una certa età. Perché questo è il problema del capitale. E’ diventato vecchio.

Cartolina. La migrazione del futuro

Non si migra nello spazio e basta. Si migra nel tempo. La meglio gioventù che lascia l’Italia, giovane e molto spesso assai istruita, non cerca semplicemente un luogo dove andare: vuole un futuro da vivere. Ha capito che qui, nel paese che li ha cresciuti e amati, non c’è più tempo per loro. Lo stiamo spendendo per occuparci di quelli che qui sono invecchiati. E basta appena a tenere in piedi il presente. Il futuro, perciò, migra fuori da qui. A noi resterà solo il passato.

Le ricadute finanziarie della crisi degli scambi commerciali

Quando con molta preoccupazione i governi di tutto il mondo elencano i danni che una politica scriteriata di tariffe può infliggere ai settori produttivi del proprio paese dovremmo sempre ricordarci che dietro un bene o un servizio che circola per ogni dove c’è un flusso finanziario.

Quando si compra o si vende un’auto o un software si attiva quel misterioso mondo che consente alla vostra carta di credito o al vostro conto corrente di muovere denaro. Sia che importiamo o che esportiamo, il commercio sarebbe semplicemente impossibile senza un’infrastruttura finanziaria che muove crediti e debiti in tempo reale.

Questa ovvietà, in questi mesi di pensosi ragionamenti sul futuro del commercio internazionale, è rimasta molto sotto traccia, per la semplice ragione che diamo per scontato che questa infrastruttura finanziaria ci sarà sempre, tariffe o no. E questo è un grave errore concettuale. Questa infrastruttura, infatti, basa la sua funzionalità sullo stato di salute dei suoi componenti, che sono soggetti finanziari di varia natura, soprattutto banche, che si appoggiano a un sistema di pagamenti nel quale operano come soggetti primari le banche centrali. Dovrebbe risultare chiaro che una crisi degli scambi, che inevitabilmente genera una loro contrazione, mette a dura prova la profittabilità di chi su questi scambi ci lucra, per la semplice ragione che li rende possibili.

Bene ha fatto, perciò, il Fmi, nel suo ultimo Global financial stability report a ricordarci che le tariffe rischiano di sabotare un settore vitale del sistema finanziario, ossia il trade finance. Quindi i movimenti finanziari generati dagli scambi di beni e servizi. Parliamo di un settore che vale, ogni anno, 10 trilioni di dollari e genera 18 miliardi di utili alle banche che lo sostengono.

“Il finanziamento del commercio dipende da flussi di cassa stabili, catene di approvvigionamento e quadri normativi, tutti fattori che potrebbero essere compromessi da brusche variazioni tariffarie. Man mano che i flussi di cassa dei debitori diventano meno prevedibili e si ricercano maggiori linee di credito commerciali, le banche inaspriscono i criteri di concessione dei prestiti a causa dell’aumento del rischio di credito. La riduzione della disponibilità di credito intensifica le pressioni di insolvenza dei debitori, innescando una spirale negativa di riduzione dei finanziamenti e dei volumi commerciali. Le tariffe possono anche riconfigurare le catene di approvvigionamento e richiedere nuovi processi di conformità, aumentando i costi delle banche e riducendo la loro propensione alla sottoscrizione”.

Fin qui il Fondo. Si può aggiungere come pro memoria, che il sistema bancario internazionale può essere danneggiato per molte altre ragioni dall’aumento delle tariffe. Basta vedere, nel grafico che apre questo post, come hanno reagito le quotazioni bancarie dopo il “liberation day” del 2 aprile. E’ chiaro a tutti, quali siano i rischi. Ma evidentemente non abbastanza.

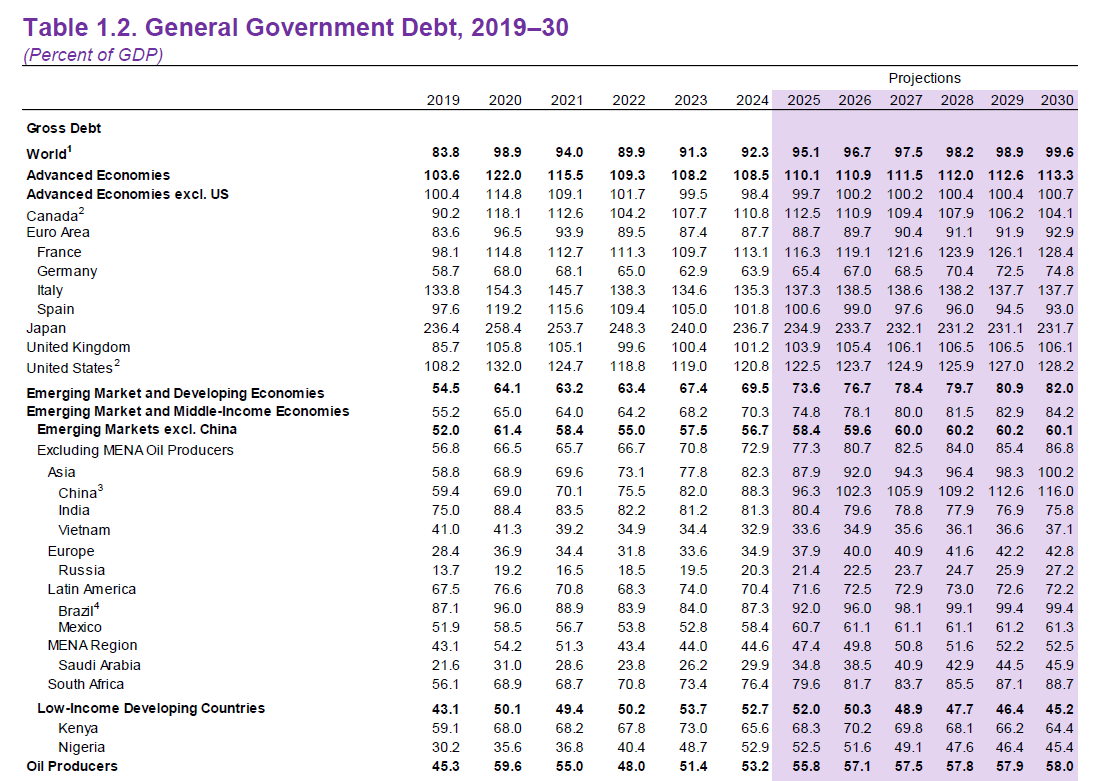

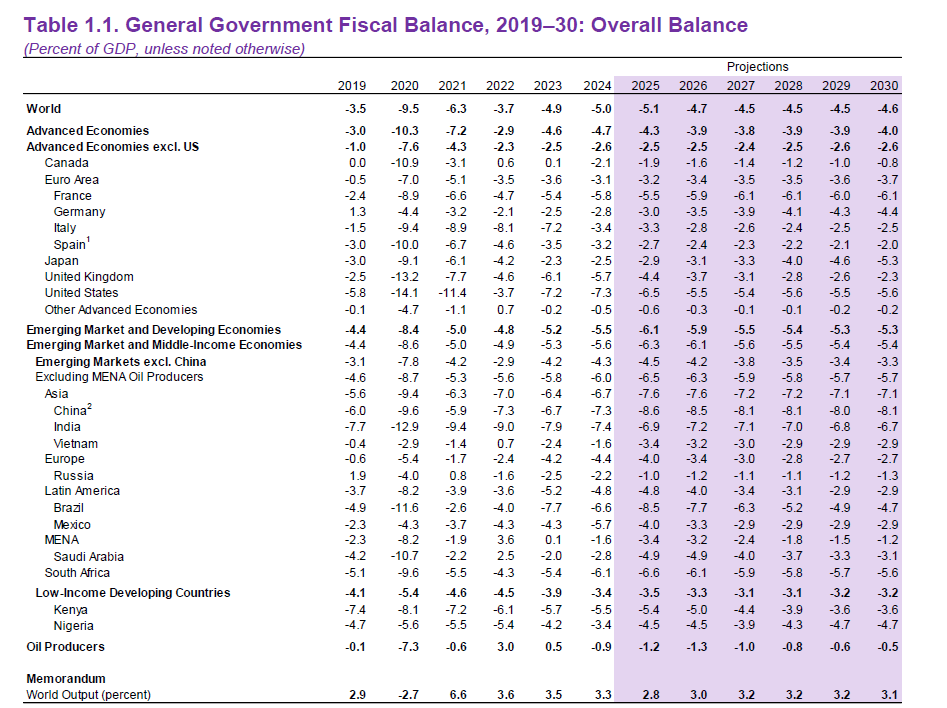

La globalizzazione della sofferenza fiscale

Poche cose sono certe come l’aumento del debito pubblico, che dai paesi avanzati, dove ha iniziato a correre dalla fine del secolo scorso, ormai si è contagiato anche ai paesi emergenti, inaugurando un aspetto inedito della globalizzazione ancora poco considerato, quanto alle sue conseguenze sull’economia internazionale.

La rappresentazione che ne dà il Fmi nel suo ultimo Fiscal monitor non è molto rassicurante. I fattori che stanno alla base di questa crescita, che si associa per giunta alla rallentamento della crescita del pil che dovrebbe essere la panacea di quella del debito pubblico, sono ormai strutturali. Da una parte i governi continuano – tutti – a spendere più di quello che incassano dalle tasse. Il deficit globale, infatti, è cresciuto dello 0,1% nel 2024, che sembra poco ma non lo è, visto che il rapporto deficit/pil globale è arrivato al 5%, con paesi più o meno virtuosi. Notate (tabella sotto) che Usa e Cina hanno raggiunto lo stesso livello di deficit nel 2024.

La spesa dei governi, quindi, tende a resistere ai livelli attuali e semmai a crescere, spinta da consolidate pratiche di sussidi, benefit sociali e code pandemiche che ancora svolgono i loro effetti deleteri sulla finanza pubblica. Il risultato è che, secondo il Fmi, il 23% dei paesi emergenti e il 53 di quelli a basso reddito sono a rischio di stress fiscale.

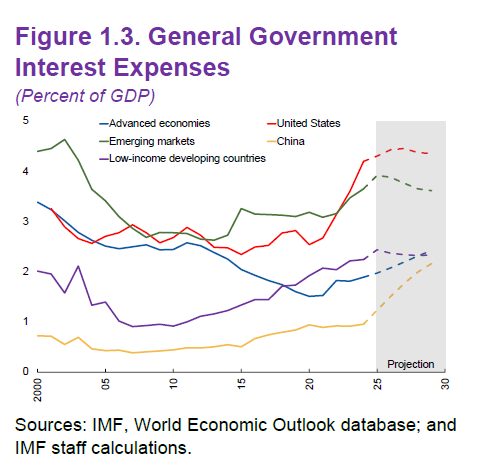

Sono in buona compagnia. Le economie avanzate sembra se la passino meglio, ma solo perché hanno imparato a dissimulare i loro stress fiscali, che però non li risparmiano affatto e tantomeno lo faranno in futuro. Con una popolazione che invecchia, abituata per giunta da decenni ad avere pensioni e sanità di un certo livello, lo stress fiscale dei governi occidentali molto facilmente degenererà in stress politico. Lo stiamo già vedendo. E in questo caso a far la differenza sarà anche un’altra componente mai troppo messa in evidenza: la spesa per gli interessi sui debiti. L’Occidente sentirà sempre più il morso del debito accumulato negli anni, anche perché è da anni che lo accumula e continua a farne.

Giusto per la cronaca, vale la pena ricordare in conclusione che i grandi sponsor della crescita globale del debito pubblico, che è visto a quota 100% del pil entro il 2030, sono Brasile, Cina, Francia Sud Africa Regno Unito e, dulcis in fundo, gli Usa. E questa previsione non tiene conto del caos potenziale che può generare una crisi commerciale internazionale, che a questo punto bisogna augurarsi non accada. Per una semplice ragione: i governi non se la possono permettere.

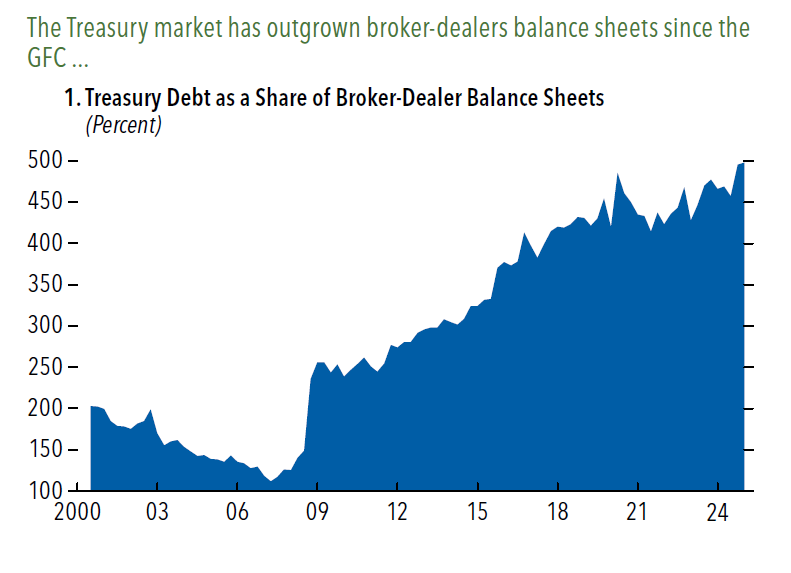

Il mercato dei Treasury Usa schiaccia i mercanti

Quando si legge dei rischi del debito statunitense, di recente al centro dell’attenzione non proprio benevola delle agenzie di rating, si dovrebbe sempre ricordare che oltre a quelli squisitamente macroeconomici, quindi connessi alla sostenibilità di questo debito, se ne annidano altri meno comprensibili e decisamente difficili da osservare per il grande pubblico, come quello messo in evidenza nell’ultimo rapporto sulla stabilità finanziaria del Fmi, icasticamente rappresentato dal grafico che apre questo post.

Che significa? Molto semplice: il mercato dei titoli di stato usa in circolazione, i Treasury, ha raggiunto in valore il 500% del totale dei bilanci dei principali broker-dealer, ossia i grandi mercanti di questi titoli, che in sostanza sono chiamati a sostenerlo.

Questa informazione ne contiene molte al suo interno. La prima, quella più evidente, è il dato storico. Fino alla crisi del 2008 questa percentuale tendeva a decrescere, puntando verso il 100%, ossia un sostanziale equilibrio fra peso del debito e capacità dei compratori/venditori di sostenerlo. Ricordo che questi broker sono intermediari vitali nel mercato dei titoli. Consentono il funzionamento delle emissioni, interponendosi fra il Tesoro e il mercato retail e dei grandi investitori professionali.

Con una quantità di Treasury che ormai equivale a cinque volte i bilanci di questi operatori, “gli spread sui pronti contro termine – che rappresentano gli importi richiesti dai dealer per finanziare l’acquisto di titoli del Tesoro da parte dei loro clienti – sono diventati più sensibili alla quantità di emissione di titoli del Tesoro. Episodi di deterioramento della liquidità del mercato potrebbero diventare più probabili, spingendo al rialzo i premi a termine e i rendimenti dei Treasury” scrive il Fmi.

Per dirla diversamente, gli episodi di sofferenza dei bond Usa che si osservano ormai da settimane, con rendimenti che rivedono livelli ormai dimenticati, non dipendono solo dai capricci degli investitori che si sono disaffezionati dei titoli Usa. Ci sono anche fattori tecnici che agiscono in profondità, aumentando o esasperando la volatilità. “Le turbolenze di mercato seguite all’annuncio delle tariffe del 2 aprile hanno visto lo smantellamento di popolari operazioni con leva finanziaria come i Treasury cash-futures basis trade e gli swap spread trade. In quest’ultimo caso, le turbolenze hanno aumentato i requisiti di margine e forzato un’ondata di deleveraging da parte degli investitori che si erano posizionati per un calo dei rendimenti rispetto ai tassi swap. Ciò ha comportato un forte restringimento degli swap spread e condizioni di liquidità del mercato più difficili. Il forte calo degli spread sarebbe stato esacerbato dal raggiungimento dei limiti di capacità da parte dei dealer e dalla loro difficoltà ad assorbire i titoli del Tesoro venduti durante il deleveraging”, scrive ancora il Fmi.

In sostanza, il mercato dei Treasury è diventato troppo grande rispetto alla capacità degli operatori tradizionali di intermediarlo. Questo crea tre potenziali fragilità: possibile frizione nella trasmissione della politica monetaria, se il mercato secondario dei Treasury diventa meno liquido o più volatile; minor capacità di assorbimento da parte dei broker-dealer in caso di turbolenze o vendite massicce; maggiore dipendenza da acquirenti marginali meno stabili o meno sensibili ai prezzi (hedge fund, fondi monetari, banche centrali estere, o la stessa Federal Reserve).

Si sta consumando, insomma, una tensione strutturale tra due mondi che dovrebbero invece funzionare senza frizioni per non generare shock: da una parte una politica fiscale espansiva che non sembra intenzionata a smettere di esserlo, e dall’altro la struttura della finanza privata sempre più vincolata dal peso che è chiamata a sostenere. L’attuale configurazione suggerisce che, senza interventi — come un allargamento della platea stabile degli acquirenti, una maggiore capacità di bilancio per i dealer o un ruolo più esplicito della banca centrale — il rischio sistemico nel mercato dei Treasury è destinato ad aumentare. E quindi il rischio sistemico tout court, visto che i Treasury sono la carta principale alla base degli scambi finanziari internazionali. Meglio ricordarlo.

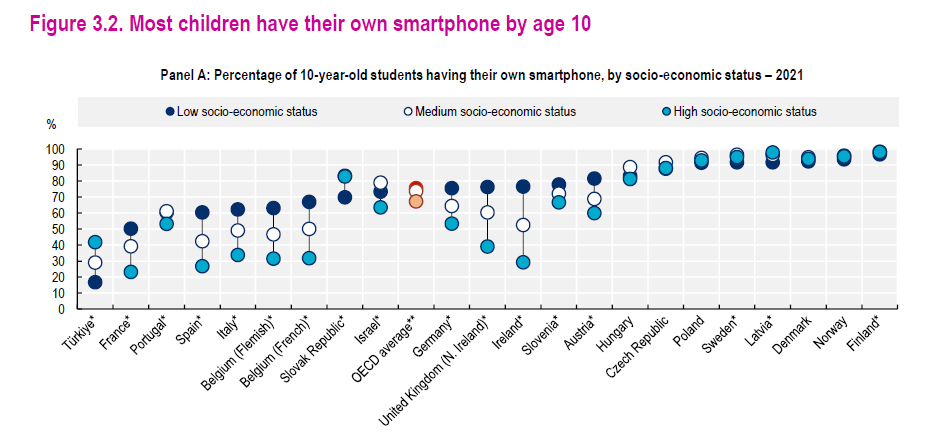

Cartolina. Smart drug per poveri

L’Ocse ci fa sapere che oltre la metà dei bambini che ad appena dieci anni impugnano già uno smartphone, con annessi e connessi, in molti paesi avanzati fra i quali il nostro appartengono alle famiglie meno abbienti. Fra le famiglie più benestanti la percentuale di bambini smart è assai più bassa, circa la metà. Questo dato conferma ancora una volta che sono i poveri quelli che pagano il prezzo più alto delle mode inventate dai ricchi che, molto saggiamente, perché magari sono meglio informati, se ne tengono lontani. O, se possono, si limitano a lucrarci. E’ stato sempre così. Con l’alcol, le droghe e adesso i telefonini, che tutti sanno essere un potente strumento per sviluppare dipendenze, senza neanche che sia scritto nell’etichetta della confezione. D’altronde è smart. Gli si perdona tutto.

Cartolina. Fake trade

La vendetta della merce è smetterlo di esserlo. Almeno nella forma di merce legalmente riconosciuta, quindi di proprietà (intellettuale) di qualcuno che la vende a qualcun altro. Così come la fake news è la vendetta dell’informazione che smette di esserlo, anche se afferma il contrario. Il fake trade, che anima un settore economicamente fiorente da centinaia di miliardi l’anno, inganna il consumatore, che però lo digerisce felice e consapevole, seguendo lo spirito del tempo che non si cura dell’autenticità di qualcosa, purché riempia la pancia e costi poco. E questo spiega le fake news, molto più del fake trade.