Etichettato: storia della ricchezza diarkos

Cartolina. L’ultima giapponese

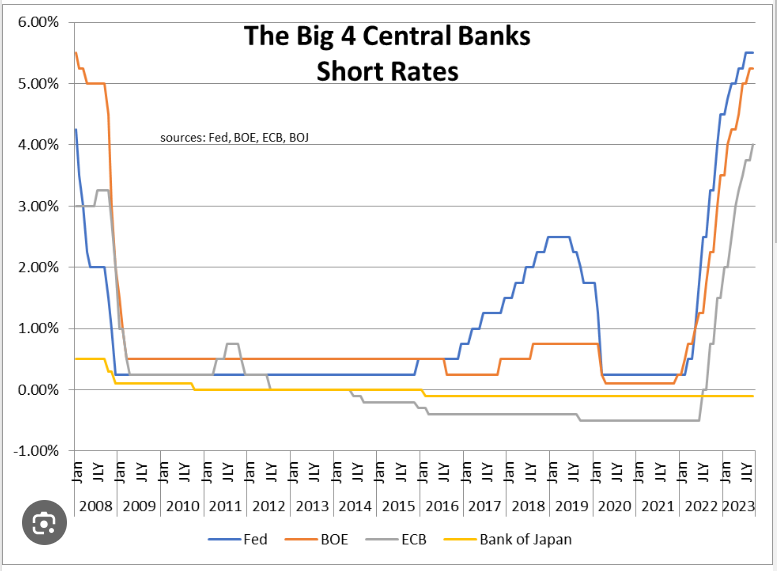

La guerra dei tassi è finita davvero allora, se anche l’ultima grande combattente, ovviamente giapponese, rimasta da sola a difendere i tassi negativi, ha deciso di deporre il bazooka e di affidarsi alle forze elementali del mercato, per le quali un tasso di interesse sotto zero è un puro non senso economico. Certo, la resa non è incondizionata. I tassi “salgono” allo 0% e basta. Però il governatore ha fatto capire che dovrebbero anche smetterla di praticare il controllo dei rendimenti e magari anche l’acquisto di attivi rischiosi che in questi anni di diluvio monetario hanno condotto il bilancio della banca centrale giapponese a superare il pil. Insomma, la guerra è davvero finita. Non c’è nulla di strano che proprio adesso che le altre banche centrali annunciano politiche più rilassate sui tassi di interessi, quella giapponese faccia capire di prendere una direzione opposta. Le ultime, com’è noto, saranno sempre le prime.

L’IA ancora non sfonda fra le imprese italiane

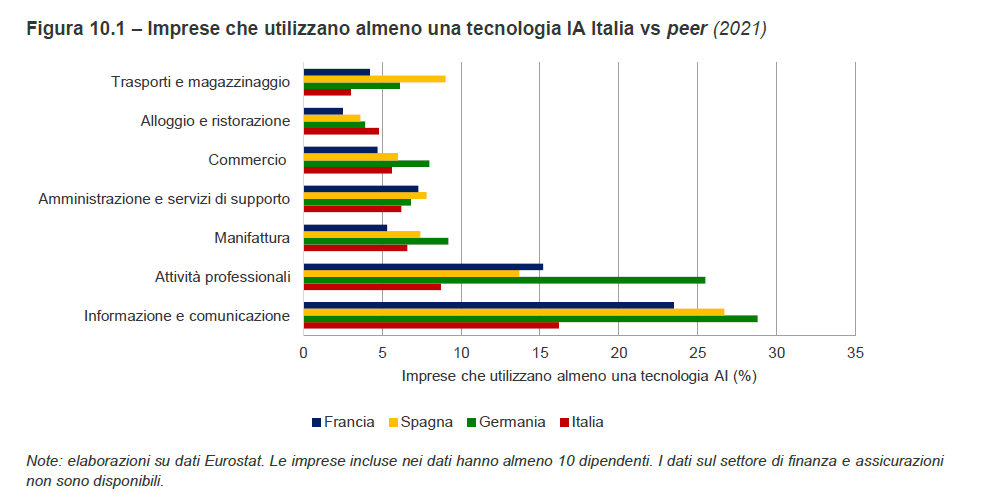

Nell’ultimo report Osservatorio del terziario di Manager Italia, si accenna a una questione di estrema attualità ancora poco discussa nelle analisi di settore: il rapporto fra il mondo della produzione, e in particolare la produzione di servizi, nell’utilizzo delle nuove tecnologie legate all’intelligenza artificiale.

La ricognizione parte da un rapporto Ocse di un paio di anni fa nel quale si analizzavano le varie modalità di utilizzo di questa tecnologia in diversi settori produttivi, e si confrontano gli esiti in diversi paesi.

Come premessa giova ricordare che l’utilizzo di IA sembra essere più intenso nei settori ad alto valore aggiunto, confermandosi questa tecnologia una risorsa per la produttività, ma anche una possibile fonte di squilibri, se la si collega alla possibilità che vada ad erodere quote di lavoro qualificato.

Nel report gli economisti di Manager Italia osservano che “l’Italia risulta ancora indietro nell’utilizzo dell’IA nei processi di produzione”. In alcuni settori, come informazione e comunicazione, siamo fanalini di coda, mentre ce la caviamo meglio di altri nel settore alloggio e ristorazione, che però non esprime valore aggiunto elevato.

Interessante anche osservare i tipi di tecnologia maggiormente utilizzati. L’IA, com’è noto (o forse no) è un arcipelago, prima di essere diventato un termine à la page.

Sviluppare la diffusione di queste tecnologie richiederebbe un lavoro di riduzione degli ostacoli che ancora insistono sugli scambi di sistemi di AI. Poi ovviamente servirebbe avere maggiori competenze: più ingegneri e programmatori, figure professionali che ancora faticano a circolare fra i diversi paesi per una serie di problemi di tipo burocratico, e poi ovviamente serve una maggiore condivisione dei dati.

In un paese come il nostro, che soffre di un deficit storico nello scambio internazionale dei servizi, che quindi hanno ancora ampi spazi di crescita, potrebbe essere utile segnare sulla propria agenda – evitando di aprire l’ennesimo tavolo – che forse questa dell’IA è una buona opportunità da cogliere. E magari cominciare dalle cose semplici, avendo in mente un piano di lungo termine. Ad esempio mettendo l’inglese obbligatorio fin dalle materne e aprendo le porte a ingegneri e informatici di tutto il mondo. Non serve neanche l’IA per fare queste cose. Basta un po’ di umana ragionevolezza.

L’esito imponderabile della rivoluzione silenziosa della lavatrice

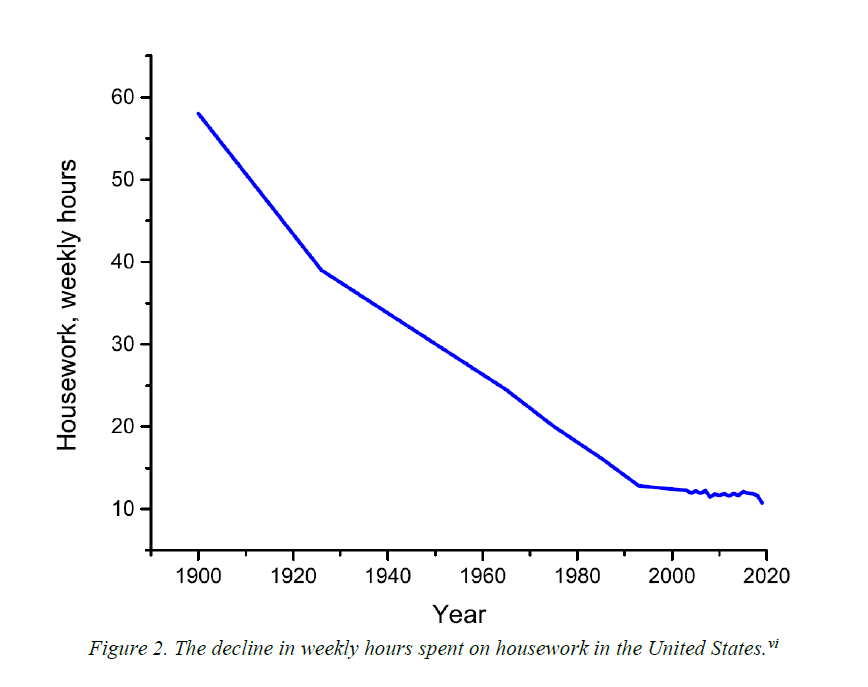

Soltanto chi trascuri il valore del tempo può sottovalutare l’importanza che l’innovazione tecnologica, nella forma di macchine per i lavori domestici, ha svolto nel cambiamento delle nostre società. Un bel paper del Nber, “The household equipment revolution”, ci consente di fare un rapido viaggio nella storia recente, consentendoci di scoprire che l’uso del termine rivoluzione, per designare quel che è accaduto nell’ultimo secolo dentro le nostre abitazioni, una volta tanto non è un termine abusato. Semmai ciò che bisogna sottolineare è che questa rivoluzione si è svolta in maniera silenziosa, quanto agli esiti sociali, almeno quanto appariscente è stata da un punto di vista dell’equipaggiamento.

Il grafico sopra illustra magnificamente queste osservazioni. Cent’anni fa le famiglie americane spendevano – termine non scelto a caso – sessanta ore a settimana per i lavori domestici, otto e più ore al giorno. Nel 2020 si stima siano un quarto, quindi un paio d’ore. Giusto il tempo di caricare e scaricare i vari elettrodomestici che fanno il lavoro per noi.

Parliamo di un vasto assortimento di macchine, la cui diffusione è illustrata dal grafico sotto.

Ancora più interessante è osservare il cosiddetto “Time price index”, ossia un indicatore che misura la quantità di tempo di lavoro necessario per poter acquistare questi elettrodomestici. Notate (grafico sotto) che è diminuito costantemente nel tempo.

Chiaro che gli autori del paper parlino di “macchine di liberazione”. Giusto, giustissimo. Rimane la domanda: liberare tempo per fare cosa?

Prendiamo spunto da uno slogan pubblicitario diffuso nel 1930 in Irlanda, che aveva ovviamente già la risposta pronta.

Tempo libero, quindi. “Per riposare e leggere”. Più tardi sarà guardare la tv, e ai giorni nostri compulsare freneticamente il telefonino. La rivoluzione della lavatrice è stata la levatrice di quella del tempo libero, finito in pasto ai produttori di intrattenimento.

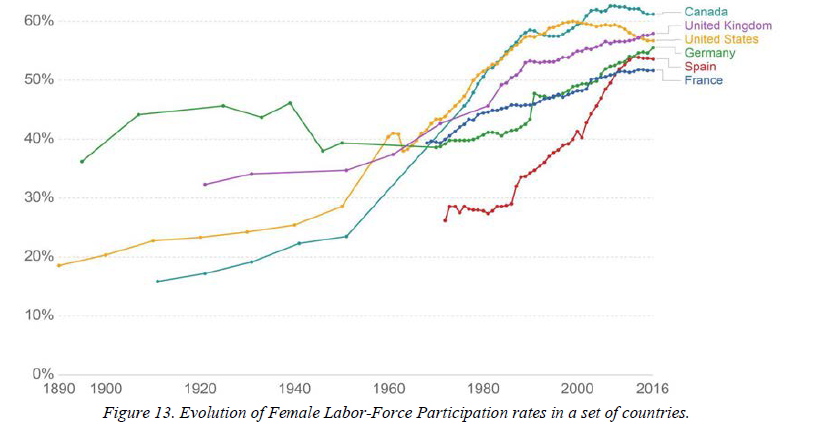

Ma non solo ovviamente. Le 45 ore di risparmio di tempo di lavoro domestico, che in larga parte venivano svolti dalle donne, si sono trasformati in tempo di lavoro retribuito, come mostra l’andamento dei tassi di partecipazione nel tempo.

Il fatto che tale aumento della partecipazione vada di pari passo con il crollo del numero dei matrimoni è probabilmente una semplice correlazione, magari spuria. E però è un altro fatto.

E così la rivoluzione silenziosa della lavatrice e dei suoi altri fratelli elettrodomestici è finita così: più tempo per riposare forse proprio no, ma più tempo per guardare qualcosa davanti a uno schermo si, magari la notte quando sarebbe meglio dormire, più donne al lavoro e meno matrimoni. Il tutto, incidentalmente, con un crollo assoluto dei tassi di natalità.

Sarebbe stolto concludere che si stava meglio quando si stava peggio. Ma usare questa storia per riconsiderare il valoro del nostro tempo potrebbe essere una buona suggestione. Pensateci, mentre caricate la lavatrice.

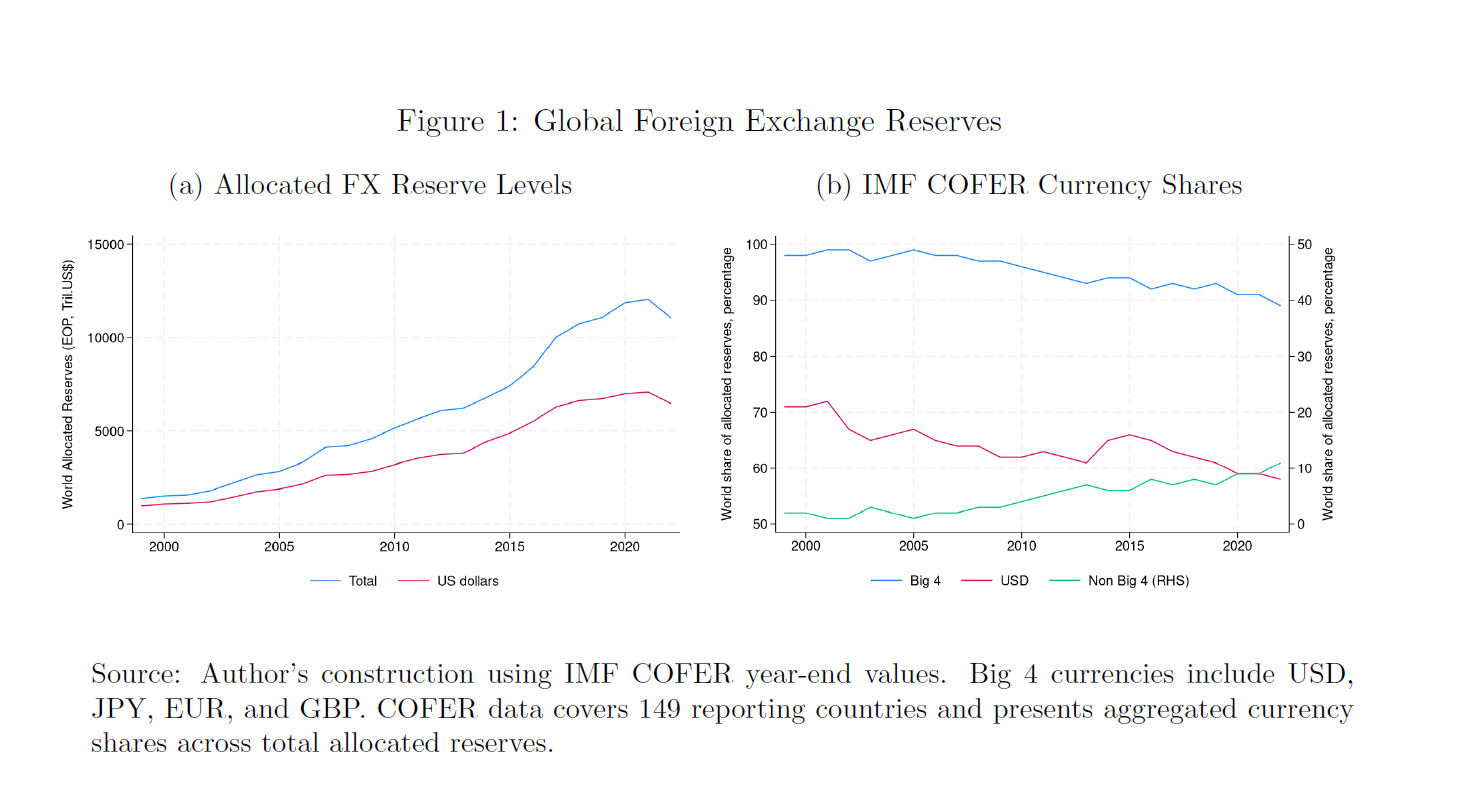

La notizia della fine dell’egemonia dollaro è vagamente esagerata

In un mondo che si vuole vieppiù multipolare è buona norma tenere un occhio fermo sui dati mentre le orecchie si deliziano con le più fantasiose (e interessate) narrative. Come quella che ormai siamo sulla soglia delle fine dell’egemonia del dollaro, che, carsicamente, si intravede in varie cronache e forbiti ragionamenti.

I fatti nudi e crudi, che un paper dl Brooking Institute ha raccolto per la nostra considerazione, sono quelli che potete osservare dal grafico sopra. Le riserve in valuta custodite dalla banche centrale (grafico a sinistra) ormai quotano circa 12 trilioni e più della metà sono denominate in dollari. Nel tempo (grafico a destra) questa quota è diminuita sul totale – prima era il 70 per cento – ma suona alquanto esagerato dedurre da questa erosione la fine dell’egemonia del dollaro. Che non si capisce poi bene chi dovrebbe sostituire.

Ciò anche in considerazione del fatto che una valuta non è semplicemente uno strumento di riserva, ma anche uno strumento operativo per il commercio internazionale – le quotazioni delle materia prime, ad esempi sono in dollari – denominando le fatture che si scambiano sulla gran parte dei mercati, e anche una riserva di valore per chi voglia mantenere stabile la propria valuta.

Rimane il fatto, sicuramente interessante, che il dollaro ha perso posizioni nella classifica del gradimento. E su questo gli economisti dell’istituto hanno svolto alcune congetture, che vale la pena riportare come spunto di riflessione.

La prima, forse quella più rilevante, è che il declino del dollaro non rifletta un sistematico volersi allontanare del mondo da questa valuta, ma solo di alcuni paesi, fra i quali primeggia la Russia, che già dal 2015 ha iniziato il suo percorso di allontanamento dalla valuta americana. Ma non solo. Anche la Svizzera, che ha ampie riserve in valute, ne denomina la quota maggiore in euro. Mentre non si conoscono gli assortimenti di India e Cina, pure se rimane il sospetto che abbiano alleggerito le loro posizioni in dollari.

E questo ci conduce al secondo protagonista di questa storia: l’euro. Alcuni paesi hanno iniziato a comprare titoli in euro per le loro riserve, e questo dovrebbe renderci edotti circa la necessità di una autentica unione dei capitali nell’eurozona per dare profondità e liquidità del mercato degli euro assimilabili a quelle statunitensi.

Infine, ma non certo per ordine di importanza, ci sono le grandi questioni legate alla politica internazionale. Gli studiosi del Brooking hanno notato che non sempre i paesi che non hanno posizioni politiche allineate con gli Stati Uniti hanno di conseguenza meno riserve in dollari. Al contrario: i paesi meno allineati risultano essere quelli che, con più probabilità, hanno maggiori riserve in dollari. Perché la politica è una bella cosa. Ma come diceva un vecchio commercialista che conoscevo tanto tempo fa, “sono i maccheroni che riempiono la pancia”.

Cartolina. Hedge fund, reloaded

Il mondo ha scoperto gli Hedge fund ai primi del 2000, quando un di questi giocattoli finanziari, molto sofisticati e soprattutto ben alimentati da ricchi che vogliono diventare ancora più ricchi, fallì rumorosamente. Poi ci fu un ritorno di fiamma – nel senso di capitali bruciati – dopo la crisi del 2008, quando la qualifica di hedge fund, fra i resoconti di quei giorni convulsi, somigliava a un insulto. Poi improvvisamente sono spariti dai radar. Di tanto in tanto riappaiono, associati a questo o quel personaggio, inevitabilmente ricco e pericoloso – e quindi affascinante per la gran parte del pubblico -, e poi ritornano da dove vengono, ossia il misterioso mondo della finanza, di cui molti parlano senza saperne nulla. Si ignora, ad esempio, che queste entità proliferano e prosperano perché dietro hanno grandi banche che forniscono loro servizi e capitali, ricevendone in cambio lauti guadagni. Perciò gli hedge fund, e non solo loro, sono qui per restare. Perciò riappaiono.

Aumenta il costo del debito per i governi

Finita l’epoca dei tassi azzerati – che molti già rimpiangono – rimane una montagna di debito, pubblico e privato, che chiede di essere servito. Ossia che si paghino gli interessi pattuiti. La qualcosa, in un ambiente di tassi che sono cresciuti parecchio, genera l’effetto già osservato fra il 2021 e il 2023, quando il peso del costo degli interessi sul debito nei paesi Ocse è passato dal 2,3% al 2,9% medio del pil.

Il fatto interessante è che il dato 2023 è superiore solo dello 0,3% rispetto alla media del periodo 2015-19, e nonostante l’aumento dei tassi solo 15 dei paesi del gruppo Ocse prevedono di aver più costi per il servizio del debito nei prossimi mesi. Questo dà l’idea di quanto pesi ancora, nella contabilità degli interessi passivi, il passato dei tassi rasoterra.

Al momento il fardello più pesante l’hanno dovuto sopportare la Gran Bretagna, che ha visto aumentare di 1,8 punti di pil il peso specifico dei suoi interessi e poi l’Ungheria, con l’1% di pil in più. Francia e Stati Uniti se la sono cavata “appena” con lo 0,6% di pil in più di costo degli interessi. Nel nostro paese, al contrario, la spesa è leggermente diminuita. In generale, i paesi dell’eurozona hanno visto una minore pressione sul costo dei debiti da quando l’aria sui tassi è cambiata.

L’effetto dell’inflazione non è stato, tuttavia, leggero. l’aumento dei prezzi ha fatto lievitare il costo del debito delle obbligazioni indicizzate, che nel 2022 pesavano l’8% del totale dello stock Ocse, originando però il 30% del totale dei pagamenti di interessi effettuati. Nel 2023, col calare dell’inflazione, l’effetto si è mitigato, e i pagamenti si sono dimezzati. Ma rimangono sempre il doppio, in percentuale, rispetto al peso specifico di queste obbligazioni sullo stock di titoli governativi. Insomma: l’inflazione aiuta a deflazionare lo stock del debito, meno i flussi dei costi che lo alimentano.

Il futuro appare notevolmente condizionato dalla composizione di questo stock, dove i titoli a reddito fisso quotano circa l’80 % del totale. Si prevede che ciò porti a pagamenti di interesse più elevati nel breve-medio termine.

Questo costo impatterà ovviamente sulla spesa corrente per un valore che si stima possa arrivare allo 0,5% del pil aggiuntivo nel triennio 2024-26. Per l’Italia si stima un aumento di circa 0.6% punti di pil nel triennio. Una decina di miliardi, malcontati. L’ideale per un paese che già paga 70 miliardi l’anno di interessi sui propri debiti.

Il long Covid dell’istruzione europea

Il Covid non fa più notizia, e per fortuna. Rimangono però i danni che la pandemia ha prodotto nei nostri sistemi sociali, e stendiamo un velo sui danni irreparabili subiti dai privati.

Qui abbiamo parlato più volte degli effetti duraturi che le decisioni straordinarie prese dai governi avranno sulle politiche fiscali e monetarie, con l’inflazione a ricordarci che nessun pasto è gratis. Il recente quarterly report sull’Ue pubblicato dalla Commissione ce ne ricorda un altro che purtroppo non ha altrettanta visibilità, malgrado sia molto importante per il nostro futuro: il danno che la chiusura delle scuole, praticamente per due anni, ha avuto sui nostri ragazzi. Quelli che una brutta espressione economicistica chiama il “capitale umano” di domani.

Due anni di scuola a distanza, per chi ha potuto farla, hanno provocato un duplice problema. Il primo, immediatamente visibile, sulla qualità dell’istruzione, drasticamente peggiorata – si stima un deficit medio del 20% in molti stati membri rispetto a un anno di scuola normale – che ha pesato ovviamente sulle categorie più fragili, già svantaggiate dal frequentare scuole meno efficienti.

Il secondo danno, che amplifica il primo, è più sottile e non stimato, e ha a che fare col modo nel quale i nostri ragazzi si rapportano alla conoscenza. Averli incollati per due anni davanti a uno schermo ha amplificato una tendenza che per un nativo digitale è già a livelli allarmanti, e nessuno sa davvero quali saranno le conseguenze sull’efficienza cognitivo di un’istruzione sempre più mediata dalle nuove tecnologie.

L’analisi dell’Ue di questo aspetto non parla, ovviamente. Non ne parla praticamente nessuno. Così come nessuno parla degli effetti dell’esposizione coatta – che passa sempre dalle nuove tecnologie – e sempre più duratura delle nuove generazioni ai prodotti di intrattenimento. E’ un argomento tabù.

L’Ue però ci propone alcuni dati che potete osservare nel grafico sotto che indicano un cambiamento interessante delle tendenze – ovviamente da confermare nei prossimi trimestri – soprattutto dei tassi di occupazione.

Notate che i tassi di attività delle coorti più giovani sono aumentati a partire dal 2020, dopo un lungo periodo di curva piatta. Può significare tutto e nulla. Ad esempio che più giovani hanno deciso di darsi da fare dopo la pandemia. Ma anche che più giovani hanno lasciato la scuola e hanno cominciato a lavorare. Nulla di male, per carità. A patto di ricordare che in un’economia sempre più ad alto valore aggiunto, come quella che ormai si chiama economia della conoscenza, condanna chi conoscenza ne ha poca a vivere nella parte bassa della distribuzione statistica della ricchezza.

Rimane la domanda se il long Covid dell’istruzione, chiamiamolo così, avrà effetti rilevanti da un punto di vista macroeconomico. Su questo gli economisti di Bruxelles non si sbilanciano troppo. O forse sì. “Un effetto si potrebbe avere nella seconda metà del secolo XXI – scrivono – quando tutte le coorti coinvolte nel periodo Covid saranno entrate nel mercato del lavoro”. Per allora saranno visibili, sui giovani di oggi, gli effetti delle decisioni che noi, vecchi di oggi, abbiamo preso. Noi non ci saremo quasi più. Loro sì.

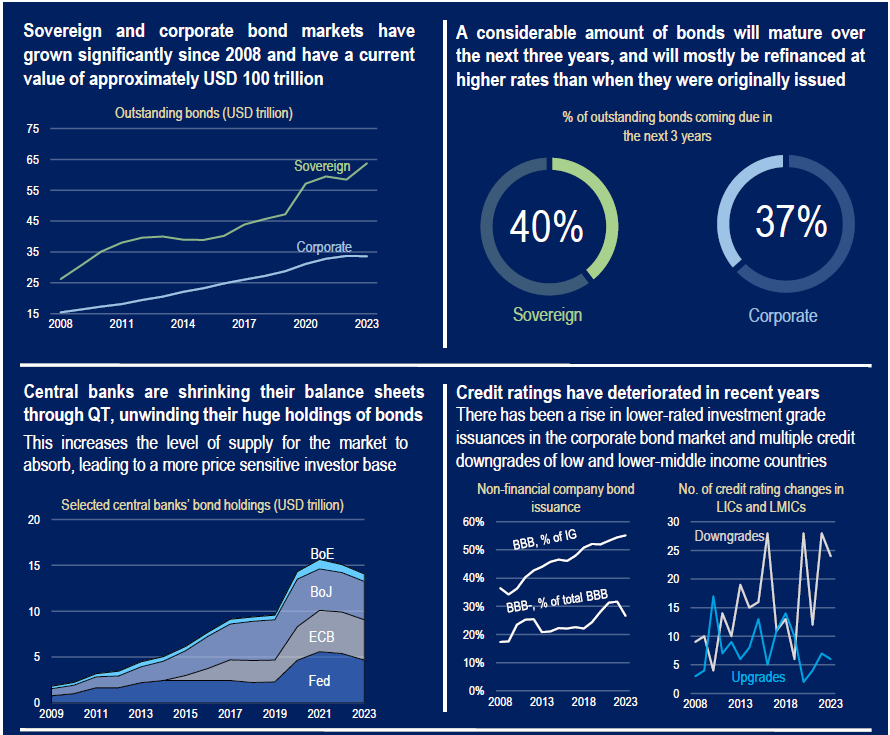

L’irresistibile crescita del debito obbligazionario

Poiché l’andamento del debito, che è anche quello della ricchezza, racconta la storia di una società, è molto istruttivo spendere un po’ di tempo all’ultimo Global debt report che Ocse ha dedicato a una componente importante del debito in giro per il mondo: il debito obbligazionario, suddiviso nelle sue componenti di debito pubblico, o “sovrano”, e debito privato, tipicamente “corporate”.

La fine della storia, che non sorprenderà nessuno, tantomeno chi frequenta da tempo questo blog, è che il debito obbligazionario è cresciuto spasmodicamente, ed è destinato a crescere ancora, specie in considerazione del fatto che intanto che scade il vecchio debito, contratto a tassi rasoterra, bisogna rivenderlo a tassi di ben altro livello, il che complica non poco la gestione della spesa corrente, e incoraggia la produzione di nuovo deficit, che se il tasso di crescita rimane sotto il livello dei tassi di interesse, produce nuovo debito (il cosiddetto effetto palla di neve, o snowball).

I numeri sono molto eloquenti. La somma di debito pubblico e privato ha portato a quasi 100 trilioni lo stock obbligazionario globale, un livello che ormai eguaglia il pil mondiale. E come se non bastasse, “i bisogni di prestiti sono più alti che mai”, avverte l’istituto parigino. D’altronde abbiamo molti grandi progetti sul tavolo. Uno per tutti: decarbonizzare l’ambiente. E stendiamo un velo sull’imbruttirsi delle relazioni internazionali, che incoraggiano i bisogni di spesa militare.

Questi 100 trilioni si dividono fra debito sovrano (54 trilioni solo per i paesi Ocse) e corporate, per la differenza. Gli Stati Uniti pesano circa la metà di questa montagna di debiti, il doppio di quanto non fosse nel 2008. Ma d’altronde anche la Cina e le economie emergenti hanno raddoppiato il loro livello di indebitamento, nel frattempo.

A livello corporate, il debito è passato da 21 a 34 trilioni dal 2008 al 2023. La crescita dei debiti è stata inversamente proporzionale alla qualità del merito di credito, che si è deteriorata costantemente. Quindi abbiamo un settore corporate più indebitato e meno solido.

Tutto questo mentre le banche centrali, che sono state grandi acquirenti di debito, di fatto incoraggiando le emissioni, hanno iniziato a disfarsi dei loro titoli. Non sarà la tempesta perfetta. Però ci somiglia.

E’ chiaro che serve un colpo d’ala: idee nuove. Non si può pensare di gestire questa massa di debito a lungo, e pensare anche di doverne fare altro per affrontare alcuni impegnativi appuntamenti con la storia, con un sistema finanziario (e monetario) che è lo stesso dagli anni ’80.

Servirebbe un grande sforzo cooperativo per trovare una soluzione di sistema capace di rendere sostenibile questi debiti e intanto recuperare le risorse necessarie per i nuovi investimenti. Una sorta di Next Generation Ue, ma a livello globale. Purtroppo di questo sforzo cooperativo non si vede neanche l’ombra.

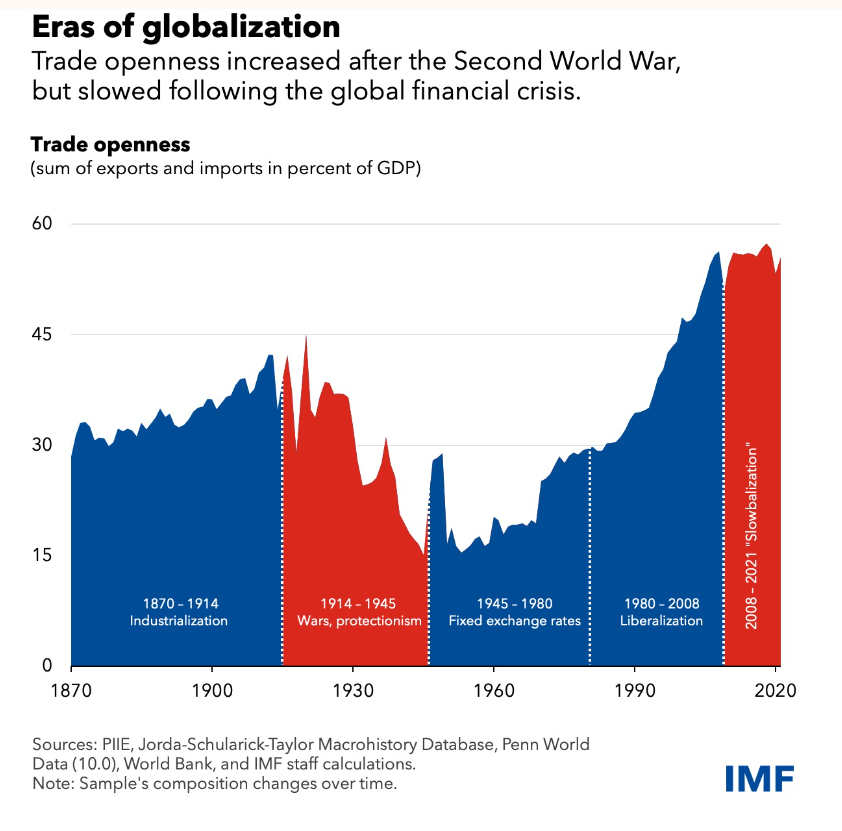

Cartolina. Una globalizzazione è per sempre

Se 150 anni non vi bastano per capire che la globalizzazione fa parte della nostra storia, e quindi del nostro futuro, allora non c’è modo per convincervi del contrario. Il fatto che in questi 150 anni la globalizzazione abbia cambiato molti volti – dall’età dell’energia a quella dell’informazione, per dirne uno – e protagonisti – dalla Gran Bretagna agli Usa – non vuol dire assolutamente nulla. Salvo il fatto che, per fortuna, ci evolviamo. Se 150 di evoluzione non vi bastano per credere che il cambiamento fa parte della nostra natura, e per fortuna, allora non c’è modo di convincervi a rinunciare a rimpiangere i vecchi tempi. Questo non vuol dire che domani sarà migliore di ieri, come credevano i nostri trisnonni. Ma che domani è inevitabile e che sarà diverso da ieri. Almeno finché saremo vivi. Per la cronaca: questo domani dipende da ognuno di noi.

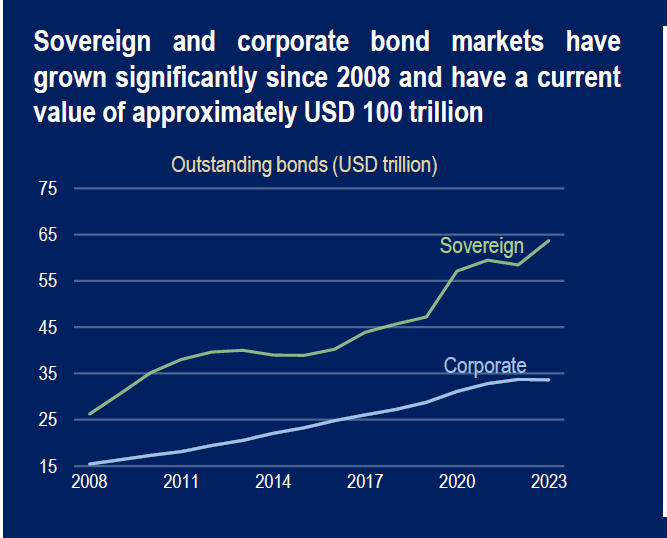

Cartolina. 100.000.000.000.000 $

Poiché il trilione rimane un numero esotico per molti, risulta probabilmente più utile, a patto di non inciampare negli zeri, scrivere per esteso nel titolo di questa cartolina il livello raggiunto dalla somma delle obbligazioni dei governi e delle imprese nel mondo. Sono 100 trilioni, appunto. O, se preferite, 100 mila miliardi. Quindi 1 seguito da 14 zeri. Comunque lo si scriva, è l’equivalente di una parte della ricchezza che gira intorno al mondo. Una parte perché non include altri debiti, come ad esempio quelli che le banche hanno con i loro correntisti. E tuttavia è una bella fetta, cresciuta notevolmente negli ultimi decenni. Nel 2008, prima delle varie grandi crisi che ne sono seguite, i trilioni erano “solo” 40. Se avete anche un solo Btp, sono anche roba vostra.